Perspectives du marché des éoliennes offshore :

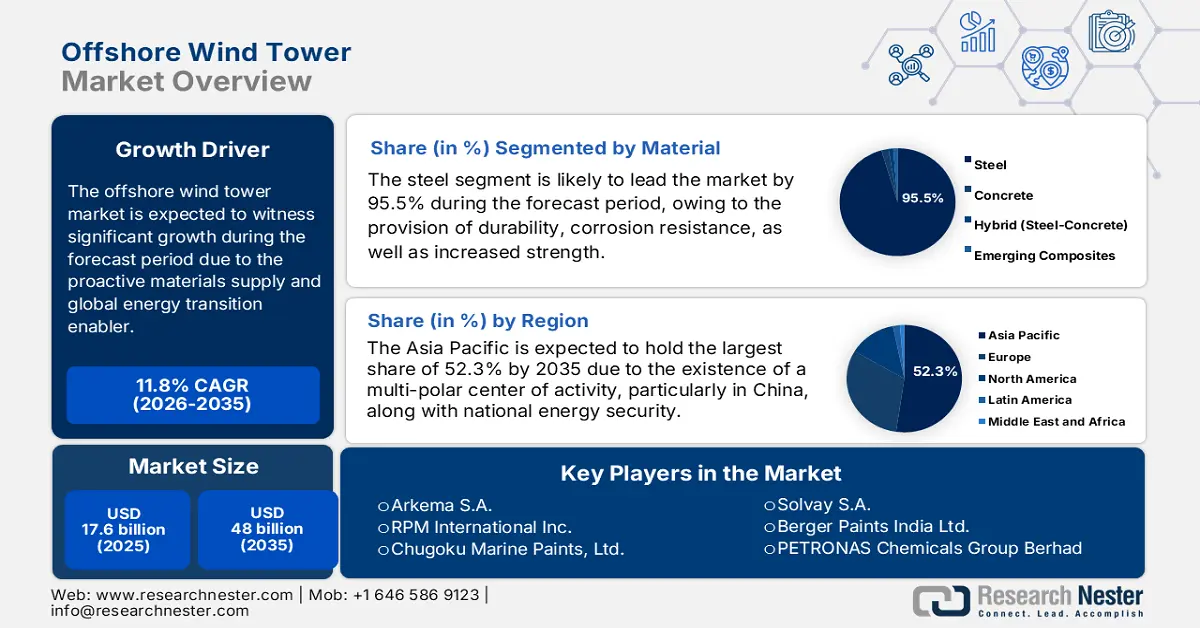

Le marché des éoliennes offshore représentait plus de 17,6 milliards de dollars en 2025 et devrait atteindre 48 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 11,8 % sur la période 2026-2035. En 2026, ce marché était estimé à 19,6 milliards de dollars.

Le marché international des éoliennes offshore connaît une période de croissance et de transformation sans précédent, due à la nécessité de fournir des matériaux structurels et proactifs essentiels à l'infrastructure colossale du secteur. De plus, ce marché n'est plus considéré comme un segment de niche, mais comme un catalyseur de la transition énergétique internationale, contribuant directement à l'essor exponentiel de l'éolien offshore. Selon un article publié par le GWRC en juin 2025, 8 GW de capacité ont été ajoutés depuis 2024, ce qui en fait la quatrième meilleure année jamais enregistrée. La capacité éolienne offshore installée dans le monde atteint ainsi 83 GW, une puissance largement suffisante pour alimenter 73 millions de foyers. Par conséquent, cette augmentation de la capacité installée offre d'immenses perspectives de croissance au marché des éoliennes offshore dans différentes régions du monde.

Installations éoliennes offshore totales et nouvelles dans différents pays (2025)

Pays | Nouvelle installation | Installation complète |

Chine | 50,4% | 50,3% |

ROYAUME-UNI | 14,7% | 19,2% |

Taïwan | 11,6% | 3,7% |

Allemagne | 9,1% | 10,9% |

France | 8,2% | 1,8% |

Japon | 1,2% | - |

Corée du Sud | 1,2% | - |

Autres | 1,6% | 1,2% |

Source : GWEC

Par ailleurs, la domination de l'innovation axée sur le développement durable, les solutions systémiques et intégrées, les partenariats verticaux stratégiques et l'essor des sciences des matériaux de pointe contribuent également à la croissance du marché mondial des éoliennes offshore. Selon un article publié par la NLM en janvier 2023, la demande mondiale de polymères renforcés de fibres de carbone devrait atteindre près de 20 kt par an d'ici fin 2025. De plus, avec 6 000 à 8 000 avions commerciaux qui devraient arriver en fin de vie d'ici 2030, le développement de techniques de recyclage et la gestion économique et durable des déchets sont des enjeux majeurs. En outre, le marché international des composites époxy est évalué à 28,4 milliards de dollars américains et devrait croître de 8,3 % d'ici fin 2028. Ainsi, grâce aux progrès constants réalisés dans le domaine de ces matériaux, la demande de composites thermoplastiques, adaptés au recyclage des revêtements intelligents et des plateformes internes, est considérable. Ceci garantit à son tour une surveillance en temps réel, faisant ainsi passer le marché global des éoliennes offshore au secteur des produits chimiques de spécialité de haute technologie.

Clé Tour éolienne offshore Résumé des informations sur le marché:

Points saillants régionaux :

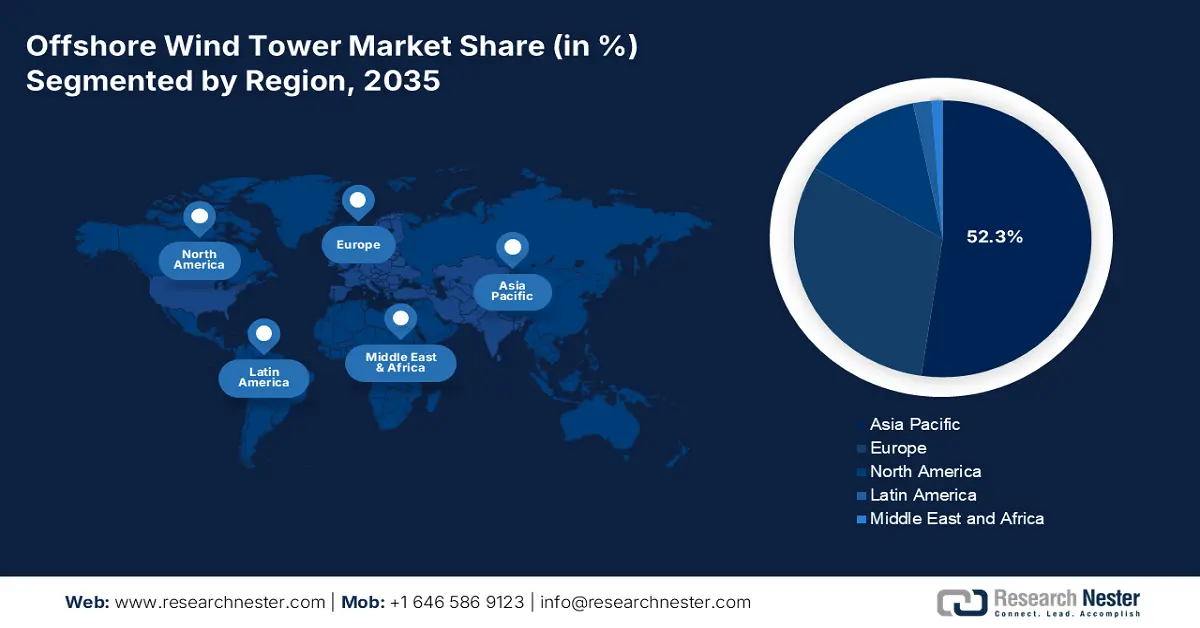

- D’ici 2035, la région Asie-Pacifique devrait s’assurer une part de 52,3 % du marché des éoliennes offshore, grâce à son évolution vers une structure industrielle multipolaire et à une forte localisation de sa chaîne d’approvisionnement, impulsée par la politique industrielle et la sécurité énergétique nationale.

- L’Amérique du Nord est en passe de devenir la région à la croissance la plus rapide au cours de la période prévue, grâce à des objectifs fixés au niveau des États et à des stratégies fédérales ambitieuses qui dynamisent le développement de l’énergie éolienne en mer.

Analyse du segment :

- Le sous-segment de l'acier au sein du segment des matériaux devrait représenter 95,5 % du marché des tours éoliennes offshore d'ici 2035, grâce à sa résistance à la corrosion, sa durabilité et sa capacité de charge.

- Le segment des fondations fixes est en passe de capter la deuxième part de marché la plus importante d'ici 2035, grâce à sa rentabilité, à ses chaînes d'approvisionnement évolutives et à sa compatibilité avec les grandes conceptions de turbines.

Principales tendances de croissance :

- Passer à l'éolien flottant et aux grandes turbines

- Modernisation des premiers parcs éoliens

Principaux défis :

- Complexité réglementaire et intensification technologique

- Contrôle de la qualité des applications et pénurie de main-d'œuvre qualifiée

Acteurs clés : AkzoNobel NV (Pays-Bas), Hempel A/S (Danemark), PPG Industries, Inc. (États-Unis), Jotun Group (Norvège), Sherwin-Williams Company (États-Unis), BASF SE (Allemagne), Sika AG (Suisse), Arkema SA (France), RPM International Inc. (États-Unis), Chugoku Marine Paints, Ltd. (Japon), Nippon Paint Holdings Co., Ltd. (Japon), Kansai Paint Co., Ltd. (Japon), KCC Corporation (Corée du Sud), Ashland Inc. (États-Unis), Huntsman Corporation (États-Unis), 3M Company (États-Unis), Axalta Coating Systems Ltd. (États-Unis), Solvay SA (Belgique), Berger Paints India Ltd. (Inde), PETRONAS Chemicals Group Berhad (Malaisie).

Mondial Tour éolienne offshore Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 17,6 milliards de dollars américains

- Taille du marché en 2026 : 19,6 milliards de dollars américains

- Taille du marché prévue : 48 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 11,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 52,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Allemagne, Royaume-Uni, Japon

- Pays émergents : Inde, Corée du Sud, Vietnam, Pologne, Danemark

Last updated on : 8 December, 2025

Marché des éoliennes offshore - Facteurs de croissance et défis

Facteurs de croissance

- Transition vers l'éolien flottant et les grandes turbines : Le passage soudain aux fondations et turbines flottantes a engendré une demande accrue de solutions chimiques plus innovantes et performantes, capables de résister aux environnements difficiles, aux eaux profondes et aux contraintes mécaniques. Ce phénomène oriente le marché des éoliennes offshore vers des produits à forte valeur ajoutée. Selon un rapport du Département de l'Énergie américain publié en 2023, le portefeuille de projets éoliens offshore aux États-Unis, d'une capacité de 52 687 MW, affiche une croissance de 15 %. Par ailleurs, la majeure partie de cette croissance de 6 915 MW est imputable aux récentes concessions ayant permis la création de trois nouvelles zones, notamment dans le golfe du Mexique, pour une capacité totale d'environ 4 885 MW. Ainsi, grâce à ces projets éoliens offshore, le marché mondial est en constante expansion.

- Modernisation des premiers parcs éoliens : La première génération de parcs éoliens offshore européens arrive progressivement en fin de vie, créant ainsi une plateforme secondaire à forte valeur ajoutée pour le marché des éoliennes offshore. Cette situation est particulièrement propice aux solutions chimiques spécialisées utilisées pour la modernisation, la réparation et la maintenance des infrastructures existantes. Selon un article publié par la World Wind Energy Association en novembre 2023, l'énergie éolienne a établi un nouveau record d'installations en 2023, avec une capacité de 110 GW en un an. De plus, les éoliennes les plus puissantes ont actuellement une puissance de 5 MW, contre 1 MW il y a vingt ans. Le record mondial est toutefois détenu par le chinois Mingyang avec une éolienne de 18 MW, et un modèle de 22 MW est en cours de développement. Ces évolutions offrent donc d'importantes perspectives de croissance pour le marché global des éoliennes offshore.

- Localisation des chaînes d'approvisionnement : Des politiques telles que le Pacte vert pour l'Europe et la loi américaine sur la réduction de l'inflation ont incité les entreprises chimiques à implanter des centres de production locaux. Ce facteur contribue à faire évoluer le marché des éoliennes offshore, passant d'un modèle d'exportation centralisé à une production régionalisée et décentralisée. Comme indiqué dans un article publié par l'International Journal of Applied Earth Observation and Geoinformation en août 2022, le gouvernement britannique a dévoilé sa stratégie « Net Zero », visant à porter sa capacité de production d'énergie éolienne offshore de 10,5 GW à 40 GW d'ici fin 2030. De plus, grâce à un investissement conséquent de 800 milliards d'euros, il est prévu d'accroître cette capacité de 12 GW à 60 GW d'ici 2030, puis à 300 GW d'ici fin 2050. Par conséquent, avec ce développement ambitieux, le marché des éoliennes offshore bénéficie d'une visibilité mondiale croissante.

Défis

- Complexité réglementaire et technologies de pointe : L’environnement opérationnel des éoliennes offshore est considéré comme extrêmement corrosif, ce qui exige des systèmes chimiques performants nécessitant une maintenance minimale. Par ailleurs, le développement de revêtements résistants à une exposition continue aux ultraviolets, aux chocs mécaniques, à la corrosion cathodique et à l’immersion en eau salée due aux débris ou à la glace de mer requiert des investissements considérables en recherche et développement. De plus, le cadre réglementaire est en constante évolution pour ce marché. Les politiques environnementales, notamment en Amérique du Nord et en Europe, limitent de plus en plus les composés organiques volatils et interdisent certains biocides utilisés dans les peintures antisalissures. Les fabricants doivent donc reformuler leurs produits haute performance pour répondre à ces exigences et favoriser la croissance du marché.

- Contrôle qualité des applications et pénurie de main-d'œuvre qualifiée : La performance d'un système chimique dépend de son application, ce qui représente un défi majeur sur le marché des éoliennes offshore. L'application de systèmes multicouches sur des structures en acier irrégulières et dans des environnements portuaires salins exige des applicateurs hautement qualifiés et certifiés. Or, la pénurie de cette main-d'œuvre spécialisée freine l'expansion du marché. De plus, une application incorrecte ou une préparation de surface inadéquate peut engendrer une défaillance et provoquer une corrosion catastrophique, nécessitant potentiellement de multiples réparations. Enfin, cette dépendance au facteur humain représente un risque important pour le projet, impactant négativement la croissance et la visibilité du marché.

Taille et prévisions du marché des éoliennes offshore :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

11,8% |

|

Taille du marché de l'année de référence (2025) |

17,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

48 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des éoliennes offshore :

Analyse des segments de matériaux

Le sous-segment de l'acier, qui fait partie du segment des matériaux, devrait représenter 95,5 % du marché des éoliennes offshore d'ici fin 2035. Cette croissance est principalement due à la résistance à la corrosion, à la durabilité et à la haute résistance de l'acier, des propriétés essentielles pour supporter des charges importantes et résister aux environnements marins extrêmes. Par ailleurs, selon un article publié dans la revue Renewable and Sustainable Energy Reviews en août 2022, l'exploitation de l'énergie éolienne offshore nécessite d'énormes quantités de matières premières, dont 120 à 235 millions de tonnes d'acier, 8,2 à 14,6 millions de tonnes de fer, 3,8 à 25,9 millions de tonnes de béton, 0,5 à 1 million de tonnes de cuivre et 0,3 à 0,5 million de tonnes d'aluminium. De ce fait, ce segment joue un rôle de plus en plus important pour la croissance du marché mondial.

Analyse du segment par type d'installation

D'ici fin 2035, le segment des fondations fixes, qui fait partie des types d'installation, devrait représenter la deuxième part du marché des éoliennes offshore. La croissance de ce segment est fortement stimulée par sa rentabilité, ses chaînes d'approvisionnement industrialisées et son ingénierie éprouvée en eaux profondes, qui couvrent aisément la majorité des zones de fonds marins louées. De plus, le principal moteur de ce segment est l'industrialisation continue de la production de turbines monoblocs, avec des diamètres croissants. Ces turbines sont adaptées aux modèles de pointe, créant ainsi une demande importante et prévisible en soudure et en acier spécialisés, ainsi qu'en produits chimiques d'injection et en revêtements. Par ailleurs, dans les économies matures, comme en Europe, la tendance est à la modernisation des anciens sites avec de grandes turbines sur des fondations existantes et de nouvelle génération. Ces modernisations nécessitent des solutions chimiques standardisées pour la réalisation de projets de rénovation et de prolongation de durée de vie complexes, contribuant ainsi à la croissance du segment.

Analyse du segment de capacité des turbines

Le segment des éoliennes de 12 à 20 MW, dont la puissance est inférieure à celle des turbines, devrait représenter la troisième part du marché des éoliennes offshore au cours de la période de prévision. Le développement de ce segment est fortement stimulé par l'optimisation radicale de la rentabilité des projets, grâce à la réduction des coûts d'installation, à l'utilisation de turbines de grande taille générant une puissance accrue par fondation et à la recherche constante de la réduction du coût actualisé de l'énergie (LCOE). Par ailleurs, pour l'industrie chimique et celle des éoliennes, cela a engendré une forte valorisation des équipements. Par exemple, les tours d'éoliennes nécessitent de l'acier de haute qualité, des systèmes de protection anticorrosion sophistiqués et des techniques de soudage avancées, en raison des charges structurelles importantes et des grandes surfaces qu'elles supportent. De plus, ce segment est également caractérisé par une pression à la normalisation et une augmentation des itérations de conception, ce qui contribue à sa croissance globale.

Notre analyse approfondie du marché des éoliennes offshore comprend les segments suivants :

Segment | Sous-segments |

Matériel |

|

Type d'installation |

|

Capacité de la turbine |

|

Structure de soutien |

|

Composant |

|

Profondeur de l'eau |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des éoliennes offshore - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des éoliennes offshore, soit 52,3 %, d'ici fin 2035. La croissance de ce marché dans la région est fortement stimulée par la transition d'une industrie dominée par la Chine, centre névralgique de l'activité économique mondiale. Par ailleurs, la politique industrielle, la sécurité énergétique nationale et la stratégie gouvernementale visant à tirer parti de l'éolien offshore pour atteindre les objectifs de décarbonation et créer des champions industriels tournés vers l'exportation contribuent également à cette croissance. De plus, la localisation de la chaîne d'approvisionnement est une tendance favorable qui dynamise le marché des éoliennes offshore. À cet égard, selon le rapport de l'OEC de novembre 2025, la Chine est le premier exportateur de turbines à vapeur, avec 606 millions de dollars américains, tandis que l'Indonésie est le premier importateur, avec 401 millions de dollars américains. Enfin, la chaîne d'approvisionnement continue des turbines à vapeur alimente également la croissance du marché dans l'ensemble de la région.

Exportations et importations de turbines à gaz en Asie en 2023

Pays | Exportations (USD) | Importation (USD) |

Chine | 8 milliards | 14 milliards |

Japon | 6,3 milliards | 8,4 milliards |

Inde | 2,4 milliards | 4,3 milliards |

Singapour | 6,5 milliards | 13,2 milliards |

Corée du Sud | 1,1 milliard | 2,7 milliards |

Thaïlande | 1 milliard | 2,2 milliards |

Malaisie | 643 millions | 1,3 milliard |

Vietnam | 642 millions | 1 milliard |

Source : OEC

Le marché des éoliennes offshore en Chine connaît une croissance significative grâce à une politique ambitieuse et soutenue, une chaîne d'approvisionnement nationale intégrée et une ampleur sans précédent. De plus, l'objectif de la politique de double décarbonation, associé à l'éolien offshore comme pilier stratégique, est considéré comme le principal moteur de cette croissance. Selon un article publié par l'organisation Global Energy Monitor en juillet 2024, la Chine consolide progressivement sa position de leader international dans le développement des énergies renouvelables, avec 180 GW de capacité solaire et 159 GW de capacité éolienne. Par ailleurs, 339 GW de projets éoliens et solaires à grande échelle sont en construction, représentant un tiers de la capacité totale proposée dans le pays. Cette croissance est renforcée par un écosystème industriel complet et compétitif, notamment grâce à la mise en œuvre des projets MingYang Smart Energy et China Three Gorges Corporation, ce qui contribue à dynamiser le marché.

Le marché des éoliennes offshore en Corée du Sud est en pleine croissance, grâce à la volonté du gouvernement et à l'essor industriel du pays, qui ambitionne de devenir un acteur majeur de l'exportation d'énergie éolienne flottante. Selon un rapport du SEAE publié en 2024, la capacité éolienne offshore du pays devrait atteindre 14,3 GW d'ici fin 2030. Cependant, en 2023, seulement 142,1 MW étaient installés. En juin 2024, le gouvernement a présenté le Plan de base pour l'offre et la demande d'électricité à long terme, fixant des objectifs ambitieux pour la part des énergies renouvelables dans le mix électrique : 21,6 % fin 2030 et 32,9 % fin 2038. Par ailleurs, le projet de parc éolien flottant le plus grand au monde, d'une capacité de 6 GW, prévu au large d'Ulsan dans le cadre de la politique environnementale et technologique propre de 2023, devrait contribuer à la croissance du marché.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché des éoliennes offshore durant la période considérée. Le développement de ce marché dans la région est fortement stimulé par les objectifs fixés au niveau des États et les stratégies fédérales ambitieuses. Selon un rapport du NREL publié en août 2024, la première centrale éolienne offshore commerciale des États-Unis, le parc éolien de South Fork (132 MW), a commencé à alimenter l'État de New York en novembre 2023 et a été mise en service en mars 2024. Par ailleurs, le potentiel de l'éolien offshore aux États-Unis s'élève à 4 097 MW, et le développement de projets a atteint une capacité de 80 523 MW. Ainsi, grâce à ces projets de référence, le marché nord-américain bénéficie d'un potentiel de croissance considérable.

Le marché américain des éoliennes offshore connaît une croissance soutenue, notamment grâce à l'analyse des financements fédéraux, à l'association de l'industrie chimique et à la présence accrue de plaquettes d'arséniure de gallium. De plus, les programmes « Green Chemistry » et « Safer Choice » de l'EPA encouragent les produits chimiques durables, favorisant ainsi la croissance du marché. Par ailleurs, selon un article publié par l'EIA Government en décembre 2023, la production annuelle d'électricité éolienne aux États-Unis a bondi de près de 6 milliards de kWh pour atteindre 434 milliards de kWh en 2022. Cette même année, les éoliennes sont devenues la principale source de près de 10,3 % de la production d'électricité à grande échelle du pays. Cette production à grande échelle comprend des infrastructures d'une capacité de production d'environ 1 000 kilowatts, ce qui dynamise fortement le marché américain.

Production annuelle d'électricité et part de marché aux États-Unis (2012-2022)

Année | Production (milliards de kWh) | Partager (%) |

2012 | 140,8 | 3.4 |

2013 | 167,8 | 4.1 |

2014 | 181,6 | 4.4 |

2015 | 190,7 | 4.6 |

2016 | 226,9 | 5.5 |

2017 | 254,3 | 6.3 |

2018 | 272,6 | 6.5 |

2019 | 295,8 | 7.1 |

2020 | 337,9 | 8.4 |

2021 | 378.2 | 9.2 |

2022 | 434,8 | 10.2 |

Source : EIA Gouvernement

Le marché canadien de l'éolien en mer est en plein essor grâce à sa stratégie sur l'hydrogène, aux ambitions politiques du gouvernement fédéral, aux tarifs de rachat garantis, au leadership provincial, à la transformation de son secteur industriel et de sa chaîne d'approvisionnement, à son potentiel d'exportation et à sa sécurité énergétique géopolitique. Selon un article publié par le gouvernement du Canada en mars 2025, la capacité éolienne en mer du pays a connu une hausse de 24 % entre 2022 et 2023. De plus, son long littoral lui confère un avantage concurrentiel sur le marché international de l'éolien en mer, un secteur qui devrait attirer 1 000 milliards de dollars d'investissements d'ici fin 2040. Par ailleurs, le gouvernement de la Nouvelle-Écosse prévoit de se fixer un objectif provincial en matière d'éolien en mer en accordant des baux pour près de 6 GW d'ici fin 2030. Ainsi, grâce à tous ces investissements et aux perspectives d'avenir, le marché canadien est promis à un bel avenir.

Aperçu du marché européen

Le marché européen de l'éolien offshore devrait connaître une croissance considérable d'ici la fin de la période de prévision. Cette croissance est fortement alimentée par le passage d'un secteur basé sur des tarifs de rachat garantis à un modèle industriel et compétitif, avec un accent accru sur l'extension massive des capacités et la modernisation des parcs éoliens existants dans l'Atlantique, la mer Baltique et la mer du Nord. Conformément à l'article de la Commission européenne de 2025, les pays de la région se sont fixés des objectifs régionaux cumulés en matière d'éolien offshore, visant à atteindre 86 à 89 GW d'ici fin 2030, puis 355 à 366 GW d'ici 2050. Compte tenu de ces objectifs, les énergies renouvelables offshore devraient devenir un pilier essentiel du mix énergétique de la région. Par ailleurs, la capacité éolienne offshore déjà installée dans la région était de 19,3 GW en 2023. Cependant, l'adoption de la directive révisée sur les énergies renouvelables en 2023 a fixé l'objectif régional en matière d'énergies renouvelables à près de 42,5 %, ce qui devrait nécessiter une augmentation de la capacité éolienne installée à plus de 500 GW d'ici 2030.

Le Royaume-Uni gagne en visibilité sur le marché de l'éolien offshore, grâce à un cadre réglementaire établi et à un portefeuille de projets sans précédent. Comme indiqué dans l'article d'Offshore Wind Biz de septembre 2023, le gouvernement britannique a déjà fourni 3,7 GW de projets d'énergies renouvelables via des contrats pour différence (CfD). De plus, le prix maximal d'offre pour l'éolien flottant est de 114 GBP/MWh, soit près de 132,7 EUR/MWh. Par ailleurs, selon un article du gouvernement britannique d'avril 2022, une planification intelligente et proactive permettra au pays de maintenir des normes environnementales élevées tout en accélérant le déploiement de 25 %. Enfin, le Royaume-Uni vise à atteindre une capacité de près de 50 GW d'ici fin 2030, dont 5 GW d'éolien flottant de nouvelle génération, ce qui en fait un moteur idéal pour la croissance et l'expansion du marché à l'échelle nationale.

La France, sur le marché de l'éolien offshore, connaît également une croissance significative grâce à la décision du gouvernement de développer ce secteur. Par ailleurs, selon un rapport du Gouvernement durable publié en mars 2025, s'appuyant sur le plan gouvernemental de transition énergétique, l'objectif principal est de passer d'un mix énergétique composé à près de 60 % d'énergies fossiles importées en 2023 à un mix énergétique composé à près de 60 % d'énergies bas carbone d'ici fin 2030. De plus, la capacité éolienne offshore actuelle de 0,8 GW devrait atteindre 3,6 GW d'ici 2030 et se situer entre 40 GW et 18 GW d'ici 2035. Enfin, la région s'est fixé pour objectif de réduire ses émissions de gaz à effet de serre d'environ 55 % d'ici 2030 par rapport aux années précédentes. Ainsi, compte tenu de ces atouts et des perspectives d'avenir, le marché français est en constante expansion.

Principaux acteurs du marché des éoliennes offshore :

- AkzoNobel NV (Pays-Bas)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Hempel A/S (Danemark)

- PPG Industries, Inc. (États-Unis)

- Groupe Jotun (Norvège)

- Société Sherwin-Williams (États-Unis)

- BASF SE (Allemagne)

- Sika AG (Suisse)

- Arkema SA (France)

- RPM International Inc. (États-Unis)

- Peintures marines Chugoku, Ltd. (Japon)

- Nippon Paint Holdings Co., Ltd. (Japon)

- Kansai Paint Co., Ltd. (Japon)

- KCC Corporation (Corée du Sud)

- Ashland Inc. (États-Unis)

- Huntsman Corporation (États-Unis)

- Société 3M (États-Unis)

- Axalta Coating Systems Ltd. (États-Unis)

- Solvay SA (Belgique)

- Berger Paints India Ltd. (Inde)

- PETRONAS Chemicals Group Berhad (Malaisie)

- AkzoNobel NV est reconnu comme le leader mondial des revêtements marins et un fournisseur essentiel de systèmes de protection durables et performants pour les fondations et les tours d'éoliennes offshore. L'entreprise investit massivement dans le développement durable, notamment avec ses revêtements anti-salissures Intersleek, sans biocide, qui ont permis de réduire significativement la maintenance et la traînée des structures sous-marines. Par ailleurs, comme indiqué dans son rapport annuel 2024, l'entreprise a réalisé un chiffre d'affaires de 10 711 millions d'euros, un EBITDA ajusté de 1 478 millions d'euros, une marge d'EBITDA ajustée de 13,8 % et un bilan carbone de 41 %.

- Hempel A/S est reconnue comme l'un des spécialistes de la protection anticorrosion en environnements extrêmes et propose des solutions de revêtement essentielles pour l'industrie éolienne offshore, notamment ses gammes de produits Hempasil et Hempadur. L'entreprise étend stratégiquement sa capacité de production grâce à des installations de pointe sur des marchés clés tels que Taïwan et les États-Unis, afin de garantir un approvisionnement local optimal pour les grands projets de parcs éoliens.

- PPG Industries, Inc. est un acteur majeur du secteur des revêtements marins et de protection, proposant une vaste gamme de systèmes, tels que les revêtements à base de silicone PPG PSX, qui assurent une résistance durable à l'encrassement et à la corrosion des installations offshore. Forte de son envergure internationale et de ses capacités de recherche et développement, l'entreprise a conçu des revêtements innovants et conformes aux normes, répondant aux risques spécifiques des turbines de grande taille et de nouvelle génération opérant dans des conditions marines critiques. Par ailleurs, selon son rapport annuel 2024, l'entreprise a réalisé un chiffre d'affaires net de 3,7 milliards de dollars, un BPA de 0,01 dollar et un résultat d'exploitation ajusté de 1,6 dollar, soit une hausse de 3 % par rapport à l'année précédente.

- Le groupe Jotun est reconnu pour ses technologies de revêtement pionnières Baltoflake et SeaQuantum, qui ont établi des normes industrielles en matière de protection anticorrosion durable des sous-structures éoliennes offshore. Fort d'une solide expérience dans l'industrie pétrolière et gazière offshore, le groupe a mis à profit son expertise en matière de durabilité environnementale critique pour proposer des solutions fiables et éprouvées pour les plateformes flottantes, les jackets et les monopieux du secteur éolien.

- Sherwin-Williams propose une vaste gamme de revêtements époxy haute performance, de revêtements riches en zinc et de polyuréthane, essentiels à la protection des éoliennes offshore contre la corrosion. Ses acquisitions stratégiques, notamment celle de Vince, lui ont permis d'offrir une gamme de produits chimiques plus intégrée pour l'ensemble de la structure des éoliennes.

Voici une liste des principaux acteurs opérant sur le marché mondial des éoliennes offshore :

Le marché mondial des éoliennes offshore est extrêmement concentré, dominé par les géants américains et européens des revêtements et les entreprises de chimie de spécialité qui, forts de plusieurs décennies d'expertise en protection contre la corrosion marine, se partagent le marché. L'accent mis sur le développement durable et la production locale contribue à la croissance du marché à l'échelle mondiale. Par ailleurs, des leaders comme AkzoNobel et Hempel implantent des centres de production régionaux en Amérique du Nord et en Asie-Pacifique pour répondre aux besoins des économies éoliennes émergentes. En outre, en décembre 2024, bp et JERA ont conclu un accord de collaboration pour développer une plateforme stratégique combinant des actifs éoliens offshore de haute qualité, en développement et en exploitation, pour une capacité de production nette totale de 13 GW. Cette coentreprise à parts égales a été créée pour accélérer le développement d'innovations existantes à partir d'un portefeuille élargi, afin de dynamiser le marché international des éoliennes offshore.

Paysage concurrentiel du marché des éoliennes offshore :

Développements récents

- En décembre 2025, le plus grand parc éolien offshore d' Ørsted , Borkum Riffgrund 3, a produit sa première électricité, en association avec Nuveen en tirant parti de fournisseurs européens de renom pour réaliser efficacement un parc éolien offshore de 913 MW.

- En août 2024, Sumitomo Corporation a conclu avec succès un accord de participation commerciale et d'investissement avec EEW Offshore Wind EU Holding, qui convient à la mise en place d'une centrale éolienne offshore à fondations fixes.

- En juin 2024, Vestas a reçu une commande importante pour le projet éolien offshore Nordseecluster A de 660 MW de RWE en Allemagne, portant sur la fourniture de 44 éoliennes V236-15.0 MW, et est également responsable de la mise en service, de la livraison et de la fourniture des turbines.

- Report ID: 8285

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.