Perspectives du marché des générateurs d'énergie éolienne :

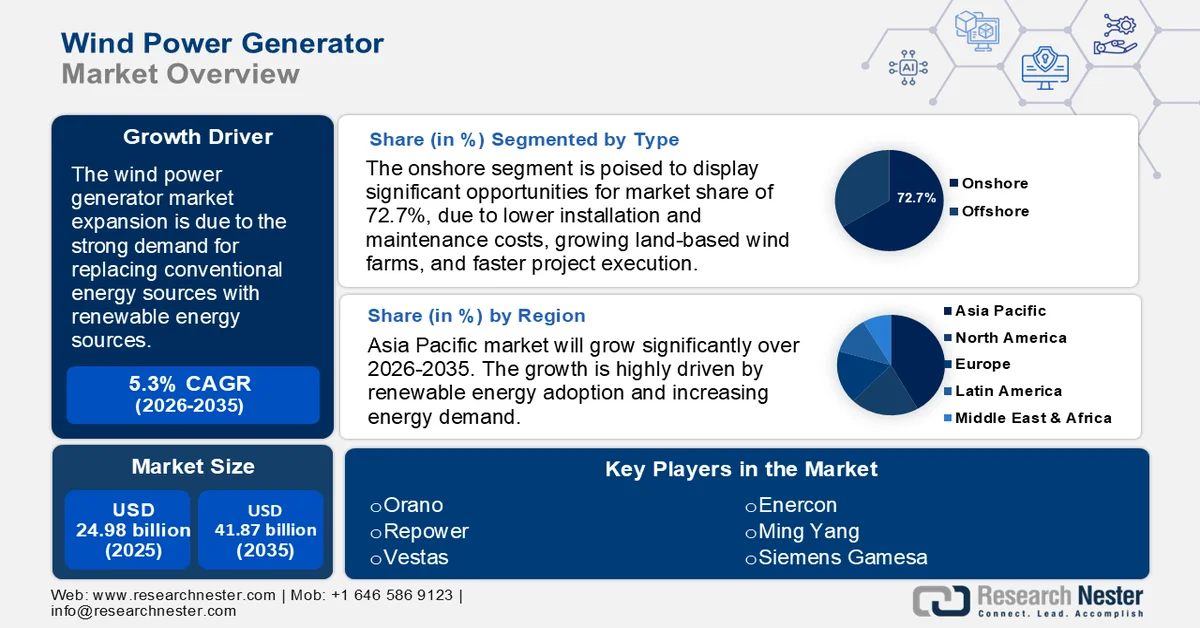

Le marché des éoliennes était évalué à 24,98 milliards de dollars en 2025 et devrait atteindre 41,87 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 5,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 26,17 milliards de dollars.

La nécessité croissante de remplacer les sources d'énergie conventionnelles par des sources d'énergie renouvelables stimule la croissance du marché des éoliennes au cours de la période prévisionnelle. La production d'énergie éolienne et solaire était considérée comme prohibitive il y a vingt ans, alors qu'elle est aujourd'hui plus compétitive que les nouvelles centrales à charbon ou à gaz. La transition mondiale vers des sources d'énergie propres et durables, qui contribue à minimiser les émissions de gaz à effet de serre et à lutter contre le changement climatique, a engendré un besoin croissant en énergies renouvelables telles que l'énergie éolienne. L'énergie éolienne est un élément clé de la transition énergétique.

De plus, les consommateurs, les entreprises et les gouvernements soutiennent son adoption. À l'échelle mondiale, de nombreux gouvernements ont mis en œuvre diverses politiques et incitations pour stimuler le développement et le déploiement de l'énergie éolienne. Parmi celles-ci figurent des crédits d'impôt, des subventions, des tarifs de rachat garantis et des obligations en matière d'énergies renouvelables, qui rendent les projets éoliens financièrement attractifs pour les promoteurs et les investisseurs. Aux États-Unis, par exemple, le crédit d'impôt à la production (PTC) a joué un rôle déterminant dans la promotion du développement de l'énergie éolienne. Créé en vertu de la loi sur la politique énergétique de 1992, le PTC offre un crédit d'impôt par kilowattheure pour l'électricité produite par les installations éoliennes admissibles. Cette incitation fédérale a été un moteur important de la croissance de l'énergie éolienne, contribuant à l'expansion du secteur au cours des dernières décennies.

Les améliorations apportées aux systèmes et technologies de gestion des réseaux intelligents favorisent l'intégration des énergies renouvelables intermittentes, comme l'énergie éolienne, au réseau électrique existant. L'amélioration de la flexibilité et de la gestion du réseau accroît sa capacité à absorber une part plus importante d'énergie éolienne, ouvrant ainsi de nouvelles perspectives pour son développement. Ceci stimule les ventes d'éoliennes dans de nombreux secteurs d'utilisation finale, créant ainsi des opportunités pour le marché des éoliennes au cours de la période prévisionnelle.

Clé Générateur d'énergie éolienne Résumé des informations sur le marché:

Points saillants régionaux :

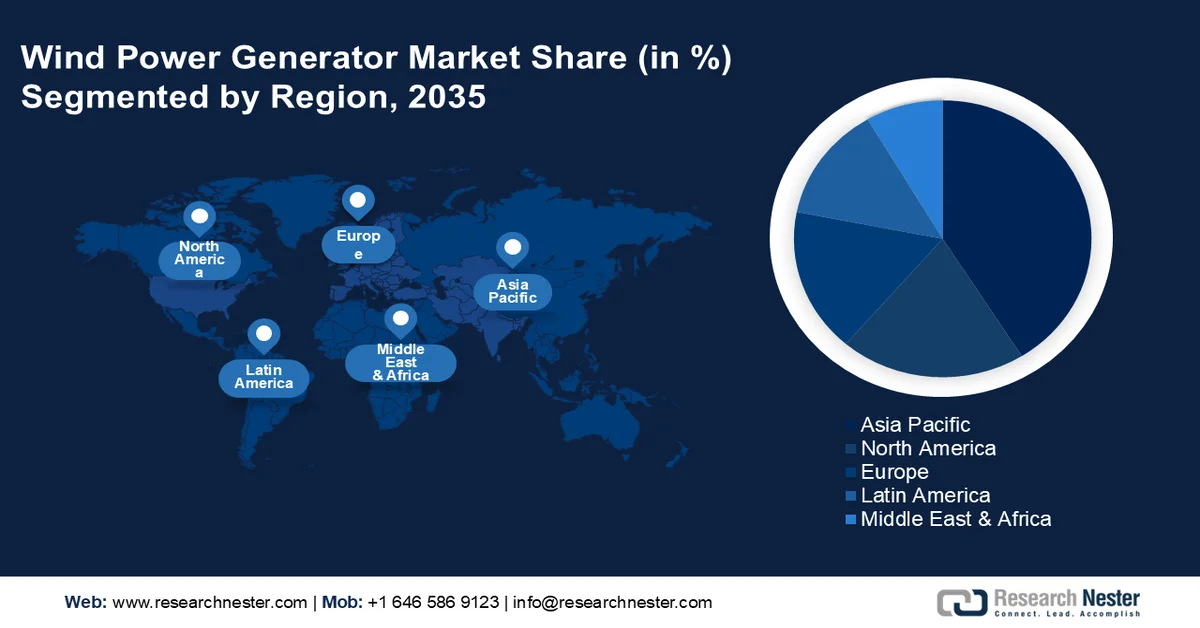

- La région Asie-Pacifique devrait représenter la plus grande part des revenus du marché des générateurs d'énergie éolienne d'ici 2035, grâce à une forte expansion économique, des politiques favorables aux énergies renouvelables et une demande croissante d'électricité.

- L’Amérique du Nord devrait connaître une croissance substantielle jusqu’en 2035, stimulée par des incitations réglementaires robustes et des progrès technologiques continus en matière d’efficacité des turbines.

Analyse du segment :

- Le segment terrestre devrait représenter environ 72,7 % du marché des éoliennes d'ici 2035, grâce à la baisse des coûts d'installation et de maintenance et à l'expansion rapide des parcs éoliens terrestres visant à atteindre les objectifs de neutralité carbone.

- Le segment à axe horizontal devrait représenter une part importante du marché au cours de la période de prévision, grâce à son efficacité supérieure de captage d'énergie et à sa configuration dominante en amont qui améliore la production d'électricité.

Principales tendances de croissance :

- L'énergie éolienne comme alternative économique à l'énergie conventionnelle

- Les progrès technologiques et les politiques gouvernementales favorables

Principaux défis :

- Nature intermittente de l'énergie éolienne

- Utilisation des terres et préoccupations environnementales

Acteurs clés : Samsung, LG, Honeywell, Apple, Xiaomi Corporation, Schneider Electric, ABB Group, Electrolux, Haier, Philips.

Mondial Générateur d'énergie éolienne Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 24,98 milliards de dollars américains

- Taille du marché en 2026 : 26,17 milliards de dollars américains

- Taille du marché prévue : 41,87 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,3 % (2026-2035)

Dynamiques régionales clés :

- Région la plus importante : Asie-Pacifique

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Allemagne, Espagne, Inde

- Pays émergents : Chine, Inde, Vietnam, Philippines, Indonésie

Last updated on : 25 February, 2026

Marché des générateurs d'énergie éolienne - Facteurs de croissance et défis

Facteurs de croissance

L'énergie éolienne, une alternative économique aux énergies conventionnelles : l'énergie éolienne terrestre à grande échelle s'est imposée comme la source d'énergie la plus rentable, avec un coût de l'électricité aussi bas que 1 à 2 centimes par kilowattheure après crédit d'impôt à la production. L'énergie éolienne réduit la volatilité des prix associée aux combustibles fossiles traditionnels en utilisant une source d'énergie gratuite et en fournissant de l'électricité à un prix fixe pendant une durée pouvant aller jusqu'à 20 ans. L'amélioration des technologies éoliennes et les crédits d'impôt à la production ont stimulé le développement de l'énergie éolienne à faible coût. Par exemple, les coûts d'exploitation et de maintenance de l'énergie éolienne sont estimés à environ 1,3 à 1,6 USD par kWh sur la durée de vie de la turbine.

De plus, l'énergie éolienne a permis de minimiser les coûts d'exploitation par rapport aux sources d'énergie traditionnelles telles que les générateurs et les turbines, qui fonctionnent automatiquement et nécessitent un entretien minimal tout au long de leur durée de vie. Bien que l'investissement initial pour les éoliennes soit élevé, le coût actualisé de l'énergie pour les installations éoliennes terrestres est d'environ 39 USD par mégawattheure (MWh). Cette accessibilité garantit une demande constante pour les fabricants de turbines et de générateurs, générant ainsi de nombreux revenus.

Progrès technologiques et politiques publiques favorables : les récentes améliorations apportées aux éoliennes, notamment l’augmentation du diamètre des rotors, la hauteur des tours et l’amélioration des systèmes de contrôle, ont considérablement accru leur efficacité. Notamment, en 2013, aucune éolienne n’utilisait de rotors de 115 mètres de diamètre ou plus, alors qu’en 2023, 98 % des éoliennes nouvellement installées en étaient équipées. Cette innovation améliore la production d’énergie et minimise les coûts, stimulant ainsi la croissance du marché de l’énergie éolienne. Par ailleurs, les pouvoirs publics soutiennent l’énergie éolienne par le biais de subventions, de crédits d’impôt et d’objectifs en matière d’énergies renouvelables, qui jouent un rôle important dans le développement des projets éoliens et favorisent l’expansion du marché des éoliennes. À l’échelle mondiale, des cadres politiques sont nécessaires pour créer un environnement favorable au développement et à l’expansion des infrastructures éoliennes.

Développement durable : La prise de conscience mondiale des changements climatiques et de la nécessité du développement durable accélère le besoin en sources d’énergie propre, comme l’énergie éolienne. Alors que tous les pays s’efforcent de réduire leur empreinte carbone, le marché des éoliennes connaît une croissance durable grâce à l’adoption croissante de solutions d’énergies renouvelables pour atteindre les objectifs de développement durable.

Le recyclage des matériaux des éoliennes consiste à récupérer des ressources précieuses issues de la mise hors service des turbines, économisant ainsi l'énergie qui serait autrement utilisée pour leur production. Il contribue également à réduire la quantité de déchets envoyés en décharge, limitant la pollution et préservant les ressources naturelles. Selon le Département de l'Énergie des États-Unis, la masse d'une éolienne est composée de matériaux déjà recyclables à l'échelle industrielle à hauteur de 85 % à 90 %. La majorité des matériaux non recyclés sont constitués de composites renforcés de fibres (fibre de carbone et fibre de verre). Les pales, les carénages de nacelle et le moyeu qui relie les pales à l'éolienne contiennent tous ces matériaux sous différentes formes.

Défis

Intermittence de l'énergie éolienne : La croissance du marché des éoliennes à entraînement direct est fortement freinée par l'intermittence de l'énergie éolienne. La variabilité des régimes de vent, influencée par les conditions météorologiques, la situation géographique et l'heure de la journée, entraîne des pannes imprévues, des fluctuations de la production d'électricité et des interruptions de production plus difficiles à atténuer. Garantir un approvisionnement énergétique constant nécessite des sources d'énergie de secours et l'intégration de systèmes auxiliaires tels que des solutions de stockage d'énergie améliorées, l'optimisation du réseau, des mécanismes de gestion de la demande et une régulation efficace de l'énergie. Ce sont là quelques-uns des défis qui entravent la croissance du marché des éoliennes au cours de la période prévisionnelle.

Aménagement du territoire et enjeux environnementaux : Le développement des parcs éoliens terrestres se heurte fréquemment à des difficultés liées aux conflits d’usage des sols et aux conditions environnementales. Dans les régions densément peuplées, la concurrence pour l’accès au foncier peut freiner la croissance des projets éoliens. Pour relever ces défis, il est indispensable de mettre en œuvre une planification stratégique, des évaluations d’impact environnemental complètes et une implication proactive des communautés locales afin de concilier le développement des énergies renouvelables avec la préservation des écosystèmes et l’intégrité des paysages.

Taille et prévisions du marché des générateurs d'énergie éolienne :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,3% |

|

Taille du marché de l'année de référence (2025) |

24,98 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

41,87 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des générateurs d'énergie éolienne :

Analyse de segmentation par type

Le segment terrestre devrait représenter environ 72,7 % du marché des éoliennes d'ici fin 2035. Cette croissance s'explique par la baisse des coûts d'installation et de maintenance, le développement des parcs éoliens terrestres et une exécution plus rapide des projets. Par ailleurs, les pays développent rapidement leurs projets éoliens afin d'atteindre leurs objectifs de neutralité carbone. Ainsi, en 2021, 93,6 gigawatts (GW) de nouvelles installations éoliennes ont été enregistrées, portant la capacité éolienne mondiale totale à 837 GW, soit une augmentation de 12 % par rapport à 2020. La même année, les installations terrestres totalisaient 72,5 GW à l'échelle mondiale. L'Amérique latine, l'Europe, l'Afrique et le Moyen-Orient ont connu une forte expansion, avec des taux de croissance annuels respectifs de 19 %, 27 % et 120 %. Ces tendances devraient soutenir la croissance continue du segment de l'éolien terrestre tout au long de la période de prévision.

Par ailleurs, le secteur de l'éolien offshore continue de dominer l'industrie énergétique mondiale. De plus, les parcs éoliens offshore utilisent de grandes turbines, ce qui permet de produire davantage d'énergie avec un nombre réduit d'éoliennes. On observe une nette tendance vers des turbines plus grandes et plus efficaces, grâce aux progrès technologiques qui permettent d'accroître la production d'énergie. Les parcs éoliens offshore gagnent en popularité, tirant parti de ressources éoliennes plus abondantes et plus fiables. Cette popularité est fortement influencée par des facteurs clés tels que le besoin mondial en sources d'énergie propres et durables, qui stimule l'intérêt pour les projets éoliens offshore.

Un exemple notable est la stratégie indienne de développement de l'éolien en mer, présentée en juillet 2022, qui souligne l'intérêt croissant porté à cette énergie. Cette priorité accrue accordée aux parcs éoliens offshore devrait stimuler la demande d'éoliennes à entraînement direct, renforçant ainsi la position du marché tout au long de la période de prévision.

Analyse du segment d'application

Le segment des éoliennes à axe horizontal devrait représenter une part importante du marché des générateurs d'énergie éolienne au cours de la période considérée. Dans une éolienne à axe horizontal, l'axe du rotor est parallèle à la fois à la direction du vent et à la surface de la Terre. L'arbre du rotor principal et le générateur électrique sont situés au sommet de la tour, captant l'énergie éolienne pour produire de l'électricité. Ces turbines sont composées de 2 ou 3 pales montées sur un axe horizontal rotatif, selon une conception similaire à celle d'une hélice. La rotation des pales convertit l'énergie éolienne en énergie mécanique. Selon leur configuration, le marché des éoliennes à axe horizontal se divise en deux segments : les éoliennes à axe horizontal orientées au vent et celles à axe horizontal orientées sous le vent, ces dernières étant prédominantes. Dans ces configurations, le rotor est face au vent, optimisant ainsi la captation d'énergie et le rendement.

L'avantage principal de la technique « au vent » réside dans sa capacité à éviter l'effet d'ombre créé par le vent derrière la tour, ce qui permet une production d'énergie accrue. Les éoliennes à axe vertical offrent des atouts tels qu'un fonctionnement silencieux, une grande durabilité, une taille compacte, un rendement élevé et une grande polyvalence. Leur aptitude à être installées à proximité des bâtiments permet d'optimiser l'utilisation de l'espace, ce qui les rend idéales pour les installations éoliennes résidentielles et de petite taille. En exploitant le vent comme source d'énergie renouvelable, les éoliennes à axe vertical constituent une solution rentable et respectueuse de l'environnement. Face à la demande croissante d'énergie propre, le marché des éoliennes à axe vertical connaît une forte croissance.

Notre analyse approfondie du marché mondial des générateurs d'énergie éolienne comprend les segments suivants :

Taper |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des générateurs d'énergie éolienne - Analyse régionale

Aperçu du marché Asie-Pacifique

Le marché des éoliennes en Asie-Pacifique devrait représenter la plus grande part des revenus d'ici fin 2035. La croissance de ce marché dans la région est fortement alimentée par une conjonction de facteurs : une expansion économique soutenue, des politiques gouvernementales favorables à l'adoption des énergies renouvelables et une demande énergétique croissante. La Chine et l'Inde sont à l'avant-garde des investissements massifs dans les projets éoliens terrestres et en mer afin de tirer parti de leurs abondantes ressources éoliennes. Par ailleurs, l'engagement de la région à minimiser les émissions de gaz à effet de serre et à lutter contre le changement climatique est renforcé par des cadres réglementaires comprenant des obligations en matière d'énergies renouvelables et des subventions, ce qui accélère encore le développement du marché des éoliennes.

La Chine est le premier marché mondial de l'énergie éolienne, avec un développement rapide et continu de ses installations. Son vaste territoire et son littoral étendu offrent des ressources éoliennes exceptionnelles, permettant un développement tant terrestre que maritime. Afin de réduire sa dépendance aux énergies fossiles et de lutter contre la pollution atmosphérique, le pays a considérablement développé son infrastructure éolienne. Par ailleurs, les politiques gouvernementales jouent un rôle important dans cette croissance, avec des objectifs ambitieux visant à accroître la part des énergies renouvelables, et notamment de l'énergie éolienne, dans le mix énergétique national.

La Chine domine la région en matière d'installations éoliennes, avec une production de 376 GW, soit environ 12,9 % de sa capacité totale de production d'électricité installée (2,92 TW). Cette croissance est portée par les initiatives gouvernementales et les investissements substantiels visant à accélérer le développement du secteur. Le secteur de l'éolien terrestre devrait connaître une expansion régulière, le gouvernement privilégiant le développement des infrastructures d'énergies renouvelables afin de réduire la dépendance à l'énergie thermique et de limiter la pollution. Cette orientation stratégique devrait favoriser le développement des projets éoliens et, par conséquent, la croissance du marché des éoliennes.

Par ailleurs, l'Inde connaît également une croissance de ses installations éoliennes, stimulée par des politiques gouvernementales favorables, des objectifs ambitieux en matière d'énergies renouvelables et un processus d'appel d'offres concurrentiel. De son côté, l'Australie , forte de ses abondantes ressources éoliennes, a enregistré une augmentation notable de sa capacité de production d'énergie éolienne ces dernières années.

Aperçu du marché nord-américain

Le marché nord-américain de l'énergie éolienne est promis à une forte croissance, portée par un cadre réglementaire solide intégrant des incitations fiscales et des objectifs en matière d'énergies renouvelables, encourageant ainsi les investissements dans les projets en mer et à terre. Les innovations technologiques, telles que des turbines plus grandes et plus efficaces, une production d'énergie accrue et des coûts réduits, font de l'énergie éolienne une alternative compétitive aux sources d'énergie conventionnelles.

Avec son importante capacité installée, les États-Unis figurent parmi les plus grands marchés mondiaux de l'énergie éolienne. Le marché américain de l'énergie éolienne devrait connaître le taux de croissance annuel composé le plus élevé au cours de la période de prévision. Des ressources éoliennes favorables et des politiques incitatives dans des États clés comme l'Iowa, le Texas et la Californie stimulent la croissance du marché des éoliennes. L'intégration de l'énergie éolienne au réseau électrique existant améliore sa fiabilité et sa stabilité, accélérant ainsi son adoption. Grâce à des investissements continus et à un engagement fort en faveur du développement durable, les États-Unis sont bien placés pour jouer un rôle clé dans la transition régionale vers les énergies renouvelables.

De même, le Canada accroît activement sa capacité éolienne, tirant parti de ses abondantes ressources en vent et faisant figure de pionnier dans le développement de l'énergie éolienne, notamment au Québec, en Ontario et en Alberta. Parallèlement, le Mexique a connu une forte augmentation du nombre d'installations éoliennes, stimulée par les réformes énergétiques et des objectifs ambitieux en matière d'énergies renouvelables.

Acteurs du marché des générateurs d'énergie éolienne :

- Groupe Nordex

- Siemens

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Ming Yang

- Enercon

- Vestas

- Siemens Gamesa

- Samsung Electronics

- Mitsubishi Heavy Industries

- Sinovel Wind Group Co., Ltd

- Orano

- Remotorisation

Le marché mondial des éoliennes est fortement concentré autour de quelques acteurs majeurs. Les entreprises leaders privilégient l'innovation produit et optimisent leurs canaux de distribution afin de renforcer leur présence internationale. Voici quelques-unes des entreprises qui détiennent les plus grandes parts de marché et qui dictent les tendances du secteur des éoliennes.

Développements récents

- En octobre 2024, Envision Energy a lancé une nouvelle éolienne terrestre de 5 MW dotée d'un rotor de 182 mètres de diamètre, spécialement conçue pour le marché indien. Comparée au modèle précédent EN 156/3,3 MW, cette nouvelle plateforme offre des systèmes de détection de fumée et d'incendie améliorés ainsi qu'une augmentation significative de la production d'énergie annuelle de plus de 40 %. Ce lancement témoigne de l'engagement d'Envision à renforcer la sécurité de ses clients et l'efficacité énergétique.

- En octobre 2024, Tata Power a annoncé un investissement dans des éoliennes d'une capacité supérieure à 3 gigawatts (GW) afin de soutenir ses projets d'énergies renouvelables hybrides éolien-solaire à travers l'Inde au cours des trois à cinq années suivantes. Ce projet, qui représente des contrats d'une valeur de plus de 2,52 milliards de dollars américains, vise à accroître la capacité de production d'énergies renouvelables de l'entreprise, portant potentiellement sa capacité totale à près de 5 GW.

- Report ID: 7341

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.