Perspectives du marché des générateurs :

Le marché des générateurs était évalué à 43,9 milliards de dollars américains en 2025 et devrait atteindre 69,2 milliards de dollars américains d'ici la fin de 2035, avec un taux de croissance annuel composé (TCAC) de 5,2 % au cours de la période de prévision, soit de 2026 à 2035. En 2026, la taille du secteur des générateurs est évaluée à 46,1 milliards de dollars américains.

Le marché mondial des groupes électrogènes est en passe de connaître une forte croissance, fortement influencée par la demande croissante de solutions d'alimentation électrique dans les secteurs résidentiel, commercial et industriel. La multiplication des coupures de courant et la nécessité d'un approvisionnement électrique continu contribuent également à la croissance des revenus dans ce secteur. L'Agence américaine d'information sur l'énergie (EIA) a indiqué en janvier 2024 qu'en 2022, les consommateurs d'électricité américains avaient subi en moyenne 5,6 heures de coupures de courant. Elle a également précisé que la Floride affichait la durée moyenne de coupure la plus longue, avec 19,1 heures, tandis que le District de Columbia enregistrait la plus courte, à seulement 34 minutes. Par ailleurs, l'Alaska se classe en tête avec 3,5 coupures par client, contre une moyenne nationale américaine de 1,4 coupure. Ces chiffres soulignent donc le besoin important de solutions d'alimentation de secours et de secours, offrant ainsi des perspectives prometteuses pour le déploiement de groupes électrogènes.

Par ailleurs, pour pallier ces coupures de courant, les gouvernements des principaux pays accordent une importance croissante à la sécurité énergétique et aux solutions d'alimentation de secours, ce qui stimule leur adoption sur le marché. Dans ce contexte, le programme GRIP (Grid Resilience and Innovation Partnerships) du Département de l'Énergie des États-Unis, lancé en novembre 2022, est une initiative dotée d'un budget de 10,5 milliards de dollars visant à renforcer la flexibilité et la fiabilité du réseau électrique face aux phénomènes météorologiques extrêmes. En décembre 2024, un total de 7,6 milliards de dollars avait été alloué à 105 projets répartis dans les 50 États et le district de Columbia, dont 600 millions de dollars pour soutenir les communautés touchées par les ouragans Helene et Milton. Le programme comprend trois mécanismes de financement : 2,5 milliards de dollars pour les subventions aux services publics et à l'industrie en matière de résilience du réseau, 3 milliards de dollars pour les subventions aux réseaux intelligents et 5 milliards de dollars pour le programme d'innovation du réseau, ce qui a un impact direct sur le besoin en solutions d'alimentation de secours et distribuées.

Clé Générateur Résumé des informations sur le marché:

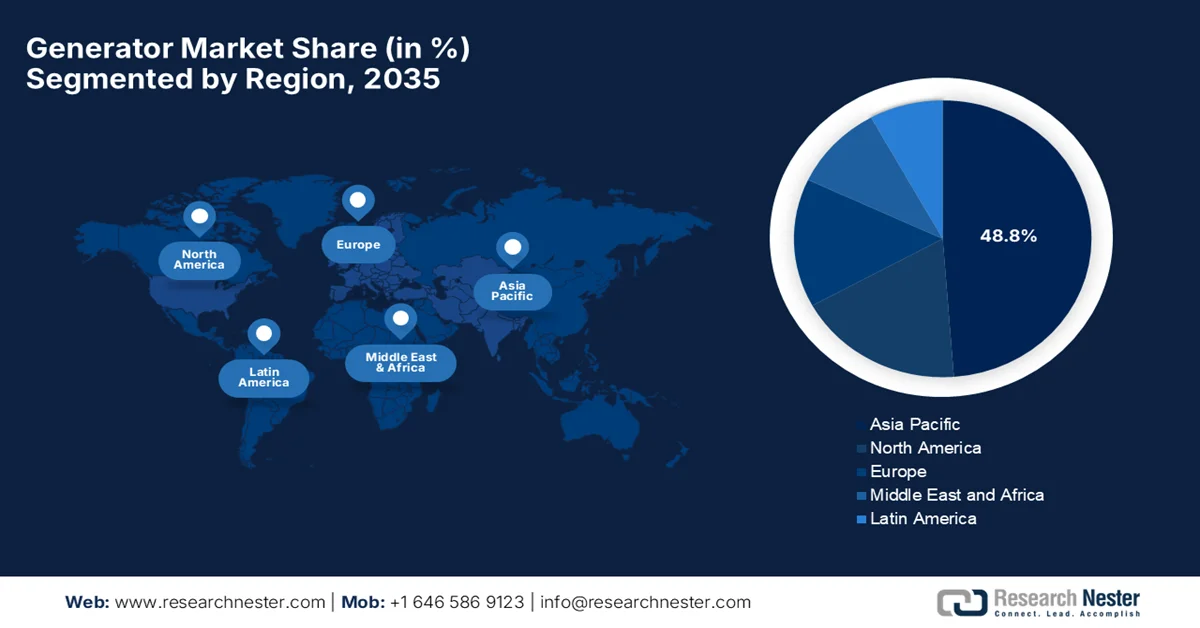

Points saillants régionaux :

- Le marché des générateurs en Asie-Pacifique devrait représenter 48,8 % des revenus d'ici 2035, sous l'effet de l'industrialisation rapide, de l'électrification, de l'expansion du secteur de la construction et de la demande croissante d'énergie urbaine.

- On prévoit que le marché nord-américain connaîtra une expansion constante jusqu'en 2035, en raison de l'importance accrue accordée à la continuité de l'alimentation électrique et aux infrastructures de secours résilientes face aux pannes généralisées.

Analyse du segment :

- On prévoit que les groupes électrogènes à moteur à combustion interne alternatif représenteront 64,2 % du marché des générateurs d'ici 2035, grâce à des réseaux de service étendus et à leur compatibilité avec divers carburants, notamment le diesel biosourcé et le HVO.

- Le segment du diesel devrait connaître une croissance considérable d'ici 2035, grâce à la disponibilité du carburant, sa transportabilité et sa fiabilité lors des pannes de réseau dans les régions en pleine urbanisation.

Principales tendances de croissance :

- Industrialisation rapide et développement des infrastructures

- Urbanisation et augmentation de la consommation d'électricité

Principaux défis :

- Normes d'émission et réglementations environnementales strictes

- Perturbations de la chaîne d'approvisionnement et de la production

Acteurs clés : Generac Power Systems, American Honda Motor Corp., Caterpillar Inc., Cummins Inc., Ingersoll Rand, John Deere, HiPower Systems, Kohler – SDMO, Wacker Neuson.

Mondial Générateur Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 43,9 milliards de dollars US

- Taille du marché en 2026 : 46,1 milliards de dollars américains

- Taille du marché prévue : 69,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 48,8 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Brésil, Mexique, Indonésie, Vietnam, Arabie saoudite

Last updated on : 16 February, 2026

Marché des générateurs : facteurs de croissance et défis

Facteurs de croissance

- Industrialisation rapide et développement des infrastructures : La croissance continue des infrastructures, notamment la construction de routes, d’aéroports, de parcs industriels et de projets de villes intelligentes, stimule fortement la demande de groupes électrogènes pour l’alimentation électrique sur site. Par ailleurs, les installations industrielles utilisent fréquemment des groupes électrogènes pour assurer la continuité de leurs opérations dans les secteurs de la fabrication, du pétrole et du gaz, des mines et de la construction. Comme l’a indiqué le ministère du Commerce et de l’Industrie en août 2024, le Programme national de développement des corridors industriels, approuvé la même année avec un investissement total de 28 602 crores de roupies (3,5 milliards de dollars), vise à développer 12 nouvelles villes industrielles intelligentes à travers l’Inde en favorisant des infrastructures de pointe, une connectivité multimodale et des opérations industrielles durables. Ces initiatives gouvernementales dynamiseront le marché des groupes électrogènes pour l’électricité sur site pendant la construction et les premières phases d’exploitation, car ces sites manquent généralement d’un accès fiable au réseau électrique au départ ou nécessitent une alimentation de secours pendant leur développement progressif.

- Urbanisation et augmentation de la consommation d'électricité : La croissance démographique urbaine et l'expansion des complexes commerciaux (bureaux, centres commerciaux et tours résidentielles) entraînent une hausse de la consommation d'électricité, et par conséquent, une augmentation considérable des besoins en systèmes d'alimentation de secours. Selon un rapport de l'Agence américaine d'information sur l'énergie (EIA) publié en mai 2025, la consommation d'électricité aux États-Unis est de nouveau en hausse après une vingtaine d'années de stagnation. Par ailleurs, les prévisions énergétiques à court terme tablent sur une croissance annuelle moyenne de la consommation de 1,7 % entre 2020 et 2026, dépassant ainsi le précédent record historique de 2024. Le rapport indique également que la croissance est la plus forte dans le secteur commercial (2,6 % par an), ce qui souligne la demande croissante sur ce marché.

- Expansion des centres de données et des infrastructures numériques : La numérisation, le cloud computing, l’IA et le déploiement de la 5G ont entraîné une hausse des investissements dans les centres de données, rendant les générateurs de secours indispensables pour éviter toute interruption de service coûteuse. En décembre 2024, le rapport 2024 du Département de l’Énergie des États-Unis sur la consommation énergétique des centres de données indiquait que la demande en électricité de ces derniers devrait doubler, voire tripler, d’ici fin 2028, en raison de facteurs tels que l’IA, la croissance du secteur manufacturier et l’électrification. Les centres de données ont consommé 176 TWh en 2023, soit environ 4,4 % de l’électricité américaine, et devraient atteindre entre 325 et 580 TWh d’ici 2028, soit entre 6,7 % et 12 % de la demande nationale. Parallèlement, le Département de l’Énergie déploie des solutions telles que la production d’énergie sur site, le stockage avancé et les technologies de nouvelle génération afin de garantir une énergie fiable, abordable et propre, et ainsi dynamiser le marché.

Défis

- Normes d'émission et réglementations environnementales strictes : La plupart des gouvernements mettent en œuvre des normes environnementales et d'émission rigoureuses. Ces réglementations contraignent les fabricants de générateurs à réduire les émissions de NOx, de CO et de particules fines. Le respect de ces normes exige également d'importants investissements dans des technologies, des moteurs et des systèmes de post-traitement plus propres, ce qui augmente les coûts de production. Dans ce contexte, les petits et moyens fabricants peinent à se conformer à ces exigences en raison de leurs ressources limitées, ce qui nuit à leur compétitivité. Par ailleurs, la pression à l'innovation accélère les cycles de R&D, obligeant les entreprises à trouver un équilibre entre conformité réglementaire et maîtrise des coûts, ce qui a un impact négatif sur le marché.

- Perturbations de la chaîne d'approvisionnement et de la production : Il s'agit là d'un goulot d'étranglement majeur qui freine la croissance du marché. Le processus de production dépend de composants critiques tels que les moteurs, les alternateurs, les systèmes de contrôle et les dispositifs de surveillance électronique. Par conséquent, toute perturbation de la chaîne d'approvisionnement mondiale, due à la hausse des prix des matières premières, aux tensions géopolitiques ou aux retards logistiques, peut impacter les délais de production et la disponibilité des produits. De plus, la hausse des coûts des métaux, des semi-conducteurs et autres intrants pèse sur les marges des fabricants. Ces perturbations peuvent entraîner des retards de livraison, des arriérés de commandes et une baisse de la satisfaction client, notamment pour les commandes industrielles de grande envergure. Les entreprises doivent privilégier des stratégies telles que la diversification des sources d'approvisionnement, la production locale et la constitution de stocks de sécurité afin d'atténuer les risques d'approvisionnement et de garantir une disponibilité constante des produits.

Taille et prévisions du marché des générateurs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,2% |

|

Taille du marché de l'année de référence (2025) |

43,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

69,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des générateurs :

Analyse du segment technologique

Les groupes électrogènes à moteur à combustion interne alternatif devraient dominer le marché des générateurs, représentant 64,2 % des parts de marché au cours de la période de prévision. La croissance de ce segment est principalement due à ses vastes réseaux de service après-vente et à sa compatibilité avec divers carburants, notamment le biodiesel et le HVO. Ils offrent également durabilité et modularité sur une large plage de puissance et peuvent répondre rapidement aux demandes de charge. En août 2023, l'American Public Power Association (APPA) a soumis des observations à l'Agence de protection de l'environnement (EPA) concernant le projet de réglementation relatif aux normes nationales d'émission pour les polluants atmosphériques dangereux (NESHAP) pour les moteurs à combustion interne alternatifs et aux nouvelles normes de performance pour ces mêmes moteurs. L'APPA a notamment souligné l'importance de maintenir la disposition relative à l'autonomie de 50 heures pour une utilisation non urgente. Elle a également indiqué que cette disposition contribue à la fiabilité des réseaux locaux et à l'adéquation des ressources, éléments essentiels pour les services publics d'électricité desservant des millions de personnes à travers le pays, ce qui élargit le champ d'application de ce segment.

Analyse du segment par type de carburant

Le marché du diesel, selon le type de carburant, devrait connaître une croissance considérable d'ici 2035. Cette croissance est principalement due à la disponibilité du carburant, à sa transportabilité et à sa fiabilité lors des coupures de réseau, notamment dans les régions à urbanisation rapide. Les groupes électrogènes diesel sont largement utilisés dans ces régions, où les infrastructures électriques peinent souvent à suivre le rythme de la demande croissante en électricité. Par ailleurs, leur capacité à fournir une alimentation de secours fiable en cas d'urgence, de catastrophe naturelle ou de maintenance planifiée les rend indispensables aux hôpitaux, aux centres de données et aux services municipaux. De plus, la plupart des gouvernements et des entreprises de services publics continuent d'investir dans des systèmes diesel pour garantir la résilience énergétique, comme en témoignent les initiatives de déploiement de groupes électrogènes de secours dans les zones exposées aux conditions météorologiques extrêmes ou à l'instabilité du réseau.

Analyse du segment d'application

Le sous-segment commercial et industriel devrait capter une part importante du marché au cours de la période de prévision. La diversité des besoins en énergie, tels que l'alimentation de secours, l'écrêtement des pointes et l'alimentation principale, pour les applications fixes et mobiles, explique cette position dominante. Par ailleurs, les projets industriels situés dans des zones à accès limité au réseau électrique requièrent souvent de grandes unités multimégawatts, dotées de vastes réseaux de service et d'une capacité de déploiement rapide. Des facteurs tels que la conformité aux normes de télémétrie et la rentabilité du cycle de vie favorisent les plateformes de groupes électrogènes éprouvées, dont la fiabilité sur le terrain est démontrée. Ces secteurs demeurent les principaux clients, à mesure que les investissements dans les infrastructures et l'énergie augmentent. De plus, la forte dépendance aux générateurs sur les sites isolés ou hors réseau renforce efficacement leur position dans l'industrie des générateurs pour les années à venir.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Technologie |

|

Type de carburant |

|

Application |

|

Puissance nominale |

|

Mode |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des générateurs - Analyse régionale

Perspectives du marché APAC

Le marché des générateurs en Asie-Pacifique devrait représenter la plus grande part de revenus, soit 48,8 %, d'ici fin 2035. La croissance de la région est principalement tirée par l'industrialisation rapide, l'électrification, la construction et les besoins énergétiques urbains. Ce marché bénéficie également d'écosystèmes de production nationaux dynamiques, de la croissance des exportations et de l'adoption croissante de solutions d'alimentation modulaires, contribuant ainsi à un environnement régional dynamique et concurrentiel. En janvier 2023, le ministère japonais des Affaires étrangères a annoncé que le gouvernement japonais, par l'intermédiaire de la JICA, avait commencé à livrer 237 générateurs à l'Ukraine dans le cadre de l'aide d'urgence aux services énergétiques essentiels pendant l'hiver. Cette livraison faisait suite à une première livraison de 25 générateurs et s'inscrivait dans un plan plus vaste visant à fournir un total de 262 unités aux services publics d'électricité, d'eau et de gaz affectés par des dommages aux infrastructures. D'un point de vue stratégique, ces initiatives témoignent d'une demande institutionnelle à l'exportation stable, encourageant la production locale et l'harmonisation des normes.

Le dynamisme du secteur industriel et le développement d'infrastructures à grande échelle stimulent le marché chinois . Le pays connaît une forte demande en générateurs de forte capacité pour les usines, les plateformes de transport et les grands complexes commerciaux. Selon les données gouvernementales publiées en septembre 2025, la Chine a élaboré un plan d'action biennal visant à renforcer son secteur des équipements énergétiques d'ici 2026, en privilégiant un développement écologique, intelligent et de haute qualité. Ce plan se concentre sur la croissance des équipements énergétiques, tant traditionnels que nouveaux, principalement sous l'impulsion de la transition énergétique du pays vers un système bas carbone et de la construction d'un réseau électrique de nouvelle génération. Élaboré conjointement par le MIIT, le SAMR et l'Administration nationale de l'énergie, ce plan encourage également la coopération internationale en matière de chaînes d'approvisionnement et l'harmonisation des normes techniques internationales, ce qui devrait favoriser la croissance du marché.

Les préoccupations fréquentes concernant la fiabilité du réseau électrique, la demande accrue d'alimentation de secours dans les télécommunications et les bâtiments commerciaux, ainsi que la hausse des investissements dans les centres de données et les villes intelligentes sont autant de facteurs clés qui dynamisent le marché des générateurs en Inde . Le marché indien bénéficie également du développement urbain et de l'expansion des espaces commerciaux organisés, qui continuent de redéfinir les préférences en matière de produits et les stratégies de distribution. Dans ce contexte, comme l'a indiqué le ministère de l'Énergie en janvier 2025, le pays a satisfait une demande maximale de 250 GW en 2024 et a réduit les pénuries d'énergie nationales à seulement 0,1 %. Il a également été mentionné que l'électrification universelle était achevée, la disponibilité de l'électricité en zone rurale atteignant 21,9 heures par jour et en zone urbaine 23,4 heures par jour. Par conséquent, le marché présente un fort potentiel de croissance, notamment pour les solutions d'alimentation de secours et décentralisées.

Secteur énergétique indien 2024-2025 : Statistiques clés : Capacités renouvelables, fiabilité du réseau et étapes clés en matière d’infrastructures

Métrique | Valeur (exercice 2024-2025) | Notes |

La demande de puissance maximale a été satisfaite | 250 ?GW | Record absolu |

Pénurie énergétique nationale | 0,1% | En baisse par rapport aux 4,2 % enregistrés en 2013-2014 |

Consommation d'électricité par habitant | 1 395 kWh | augmentation de 45,8 % par rapport aux 957 kWh de 2013-2014 |

Projets de transport d'électricité interétatiques approuvés | 50,9 ?GW | Coût : 60 676 crores de roupies |

Capacité renouvelable installée ajoutée depuis 2014 | 129?GW | Comprend 91 GW d'énergie solaire et 27 GW d'énergie éolienne. |

Capacité thermique à base de charbon | 217,5 GW installés ; 29,2 GW en construction | Soutien à la demande de pointe |

Compteurs intelligents autorisés dans le cadre du RDSS | 19 79 24 902 | Dans le cadre de la réforme de la distribution |

Disponibilité de l'électricité en milieu rural | 21,9 heures/jour | En hausse par rapport à 12,5 heures en 2014 |

disponibilité de l'électricité en milieu urbain | 23,4 heures/jour | Fiabilité améliorée |

réseau de recharge pour véhicules électriques cible | 100 000 chargeurs d'ici 2030 | Lignes directrices publiées en 2024 |

Source : Ministère de l'Énergie

Aperçu du marché nord-américain

Le marché des générateurs en Amérique du Nord est principalement marqué par une forte priorité accordée à la continuité de l'alimentation électrique pour les utilisateurs commerciaux, industriels et institutionnels, ce qui explique l'adoption généralisée de solutions d'alimentation de secours. Les progrès de la région dans ce domaine sont également favorisés par des systèmes de contrôle avancés, l'intégration aux plateformes de gestion des bâtiments et la compatibilité avec les systèmes énergétiques hybrides combinant générateurs conventionnels, énergies renouvelables et stockage. Selon un article publié par le Bureau du recensement des États-Unis en octobre 2024, environ un foyer américain sur quatre, soit 33,9 millions de personnes, a subi une panne de courant totale en 2023, dont 70 % ont duré six heures ou plus. L'article souligne également que les propriétaires (28,3 %) et les ménages ruraux (35,4 %) ont été touchés de manière disproportionnée par rapport aux locataires et aux ménages urbains. De plus, les ménages équipés de dispositifs médicaux ou comptant des personnes handicapées ont été particulièrement vulnérables, ce qui met en évidence le besoin urgent de solutions d'alimentation de secours, du déploiement de générateurs et d'infrastructures énergétiques résilientes dans toute la région.

Aux États-Unis, la croissance du marché des groupes électrogènes est principalement due à la clientèle finale composée de centres de données, d'établissements de santé, du secteur de la construction et du secteur résidentiel. Ce marché bénéficie également du soutien gouvernemental et d'une nette préférence pour les systèmes technologiquement avancés, intégrant la surveillance à distance, l'automatisation et des moteurs à faibles émissions. En juin 2025, la FEMA a annoncé son intention de financer le comté de San Joaquin, en Californie, dans le cadre du Programme de prévention des catastrophes, afin de renforcer les systèmes d'adduction d'eau et de drainage des eaux pluviales face aux coupures de courant. Ce projet prévoit notamment l'installation de cinq groupes électrogènes de secours et la modernisation d'une pompe dans une station de pompage existante. Ainsi, ce financement dynamise le marché en créant des opportunités prometteuses pour le déploiement de groupes électrogènes de grande capacité dans les projets d'infrastructures publiques, contribuant ainsi à sa croissance.

La forte demande émanant des collectivités éloignées, des entreprises d'exploitation des ressources naturelles et des services publics essentiels stimule la croissance du marché au Canada . La performance et la durabilité en climat froid sont des facteurs clés qui influencent la conception et le déploiement des produits. Selon les données gouvernementales publiées en mars 2025, le gouvernement canadien a annoncé un financement de plus de 11 millions de dollars américains par l'entremise du programme CERRC de Ressources naturelles Canada afin de soutenir quinze projets d'énergie propre menés par des Autochtones au Nunavut, dans les Territoires du Nord-Ouest, en Ontario, en Colombie-Britannique, en Saskatchewan et au Québec. Ces projets comprennent des centres de biomasse, l'expansion de l'énergie solaire, des installations de logements modulaires, des programmes de poêles à bois et des projets pilotes de géothermie. Ainsi, grâce à ces projets soutenus par le gouvernement, le pays crée une demande soutenue pour des génératrices de secours et hybrides durables dans les collectivités éloignées et aux régions au climat froid.

Aperçu du marché européen

Le marché européen des groupes électrogènes bénéficie d'une forte capacité d'exportation, du respect des normes et de l'intégration aux systèmes énergétiques. La demande se manifeste dans les installations industrielles, les services publics et les infrastructures, avec une attention croissante portée au fonctionnement silencieux et aux technologies avancées de gestion des émissions. En décembre 2023, la Commission européenne a annoncé le déploiement de 500 groupes électrogènes supplémentaires, issus des réserves rescEU, en Pologne afin de renforcer la résilience énergétique de l'Ukraine. Ce déploiement, d'une valeur de 16,5 millions d'euros (environ 18 millions de dollars), vise à renforcer la résilience énergétique de l'Ukraine. D'une puissance allant de 12,5 kVA à 1 000 kVA, ces groupes électrogènes alimenteront les hôpitaux, les écoles, les stations d'épuration et les centrales de chauffage en cas de coupure de courant. Le nombre total de groupes électrogènes livrés via le mécanisme de protection civile de l'UE dépasse ainsi 5 500, assurant une croissance stable du marché.

La vigueur du secteur industriel et manufacturier, avec des applications couvrant les usines, les centres de recherche et les infrastructures critiques, dynamise le marché allemand des groupes électrogènes. Les coupures de courant fréquentes et l'intégration aux systèmes automatisés sont des facteurs déterminants dans les décisions d'achat. En janvier 2026, suite à la cyberattaque contre le réseau électrique de Berlin qui a privé d'électricité des milliers de personnes, le gouvernement allemand a constaté l'urgence de mieux protéger les infrastructures critiques du pays. La coalition au pouvoir vise à renforcer la résilience en réduisant la dépendance, en investissant dans des réparations plus rapides et en garantissant l'approvisionnement d'urgence. Elle affirme également vouloir stimuler l'innovation et la croissance économique grâce à des réformes des secteurs du travail, de l'énergie et des services sociaux, ce qui laisse entrevoir un fort potentiel de croissance pour l'industrie des groupes électrogènes.

L'adoption croissante de générateurs dans des secteurs tels que la santé, les services de données, l'immobilier commercial et les infrastructures publiques dynamise le marché britannique . Ce marché privilégie un déploiement rapide et une alimentation de secours fiable pour les opérations critiques. Par ailleurs, la réactivité du service et le support tout au long du cycle de vie sont les facteurs les plus déterminants pour la fidélisation des utilisateurs. Se basant sur les données gouvernementales publiées en février 2025, Sellafield Ltd a annoncé des progrès dans son projet de modernisation du réseau de distribution électrique afin de renforcer la résilience énergétique du site. L'entreprise précise également que six nouveaux postes de transformation et une production d'urgence renforcée sont en cours d'installation, avec la livraison de modules de générateurs et de réservoirs de carburant de grande capacité en 2024. Ce projet, réalisé par Sellafield Ltd, Morgan Sindall Infrastructure et Arup, garantit une alimentation électrique continue, même en cas de coupures de courant sur le réseau national.

Acteurs clés du marché des générateurs :

- Generac Holdings Inc. (États-Unis)

- Cummins Inc. (États-Unis)

- Caterpillar Inc. (États-Unis)

- Kohler Co. (États-Unis)

- Atlas Copco AB (Suède)

- MTU Onsite Energy (Allemagne / Royaume-Uni)

- Mitsubishi Heavy Industries, Ltd. (Japon)

- Yanmar Holdings Co., Ltd. (Japon)

- Honda Motor Co., Ltd. (Japon)

- Briggs & Stratton LLC (États-Unis)

- Wärtsilä Corporation (Finlande)

- FG Wilson (marque Caterpillar) (Royaume-Uni/Irlande)

- Himoinsa SL (Espagne)

- Doosan Energy Co., Ltd. (Corée du Sud)

- Moteurs à huile Kirloskar Ltd. (Inde)

- Mahindra Powerol (Inde)

- Greaves Cotton Ltd. (Inde)

- Groupe Jakson (Inde)

- AKSA Power Generation (Kazanc? Holding) (Turquie)

- Denyo Co., Ltd. (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Generac Holdings Inc. est l'un des principaux fournisseurs de solutions technologiques énergétiques, proposant des générateurs résidentiels, commerciaux et industriels. L'entreprise est particulièrement présente sur le segment commercial et industriel et se spécialise dans les générateurs de forte puissance (mégawatts), les solutions hybrides et la surveillance numérique.

- Cummins Inc. est une entreprise diversifiée de solutions énergétiques, surtout connue pour ses groupes électrogènes diesel et à gaz destinés aux secteurs industriel, commercial et résidentiel. Cummins se concentre principalement sur les systèmes de groupes électrogènes à faibles émissions, économes en carburant et intelligents, intégrant parfois des fonctionnalités IoT pour la maintenance prédictive et la gestion de l'énergie.

- Caterpillar Inc., à travers ses groupes électrogènes Cat et sa marque FG Wilson, propose ses services aux secteurs de l'industrie lourde, de la construction et des services publics à travers le monde. L'entreprise bénéficie d'une grande fiabilité de produits, d'un réseau de service international et de solutions industrielles évolutives. Par ailleurs, Caterpillar investit dans des générateurs de forte puissance (en mégawatts) destinés aux secteurs minier, pétrolier et gazier, ainsi qu'aux centres de données.

- Kohler Co. est un acteur majeur du secteur, reconnu pour ses générateurs de secours résidentiels, commerciaux et industriels, privilégiant la durabilité et le fonctionnement silencieux. L'entreprise se concentre principalement sur l'innovation dans les domaines suivants : générateurs de secours automatiques pour la maison, solutions modulaires commerciales et systèmes de surveillance intelligents.

- Mahindra Powerol s'est imposée comme l'un des principaux fabricants de groupes électrogènes diesel en Inde, spécialisée dans les groupes électrogènes de faible et moyenne puissance destinés aux applications industrielles, de télécommunications et commerciales. L'entreprise privilégie également la production de groupes électrogènes conformes aux normes CPCB, économes en carburant et fiables, afin de répondre aux fréquentes coupures de courant en Inde.

Voici la liste de quelques acteurs importants opérant sur le marché mondial des générateurs :

Les pionniers tels que Generac, Cummins, Caterpillar, Kohler et Rolls-Royce dominent le marché mondial des groupes électrogènes grâce à leur forte notoriété. Ces entreprises se distinguent par l'innovation technologique, en privilégiant l'efficacité énergétique, la réduction des émissions et la surveillance numérique. Parallèlement, la plupart des leaders mettent en œuvre des stratégies distinctes, comme l'expansion de leurs capacités, les fusions-acquisitions et les partenariats, afin de renforcer leur présence dans ce secteur. De plus, la demande des pays émergents a stimulé l'essor des fabricants locaux tels que Kirloskar, Mahindra Powerol et Greaves Cotton, intensifiant ainsi la concurrence. En mai 2025, Mahindra Powerol a annoncé avoir été désigné premier fabricant de groupes électrogènes en Inde pour l'exercice 2025 par Frost & Sullivan, atteignant une part de marché de 23,8 % et dépassant ainsi le leader historique.

Paysage concurrentiel du marché des générateurs :

Développements récents

- En janvier 2026, Generac Holdings Inc. a annoncé l'acquisition d'une nouvelle usine de fabrication à Sussex, dans le Wisconsin, afin d'accroître sa capacité de production de générateurs de secours à grande échelle, notamment pour répondre aux besoins croissants des secteurs des centres de données, de la santé, de l'hôtellerie et de l'industrie lourde.

- En juillet 2025, Honda Power Sports & Products a annoncé avoir amélioré la sécurité des générateurs en équipant tous les modèles portables d'un système de détection de monoxyde de carbone CO-MINDER amélioré et d'un système d'arrêt automatique.

- Report ID: 5930

- Published Date: Feb 16, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.