Perspectives du marché des matériaux nanocellulosiques :

Le marché des matériaux nanocellulosiques était évalué à 608,7 millions de dollars en 2025 et devrait atteindre 4,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 19,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 714,9 millions de dollars.

Le marché mondial des matériaux nanocellulosiques devrait connaître une croissance significative au cours des prochaines années, principalement sous l'effet du besoin croissant de matériaux d'emballage durables. Partout dans le monde, les gouvernements adoptent des lois strictes pour lutter contre la pollution plastique et promouvoir les produits biodégradables. Par exemple, le plan d'action pour l'économie circulaire de l'Union européenne vise à faire des produits durables la norme d'ici 2030, ce qui aura un impact direct sur l'industrie de l'emballage. La nanocellulose est un matériau naturel renouvelable issu de la pâte de bois, qui peut servir d'alternative aux plastiques conventionnels, car elle est biodégradable et renouvelable. Son utilisation dans l'emballage soutient les objectifs environnementaux et répond à la demande croissante des consommateurs pour des produits respectueux de l'environnement. De plus, l'initiative phare « Nanofabrication durable » de l'Initiative nationale sur les nanotechnologies vise explicitement à rendre les nanomatériaux cellulosiques disponibles en quantités évolutives et durables, afin d'en faire des matériaux cellulosiques performants, légers et écologiques, avec des retombées importantes pour l'industrie, notamment leur utilisation potentielle dans les technologies d'emballage durable. Cette initiative met l'accent sur la conception de nanomatériaux et de procédés évolutifs et durables.

La chaîne d'approvisionnement des matériaux à base de nanocellulose repose sur un réseau croissant d'usines de production, principalement situées aux États-Unis, au Canada et en Finlande, où les gouvernements encouragent l'innovation et la commercialisation. Les investissements dans de nouvelles technologies de transformation, telles que l'homogénéisation à haute pression et l'hydrolyse enzymatique, qui améliorent l'efficacité et l'extensibilité du processus de fabrication, ont permis d'accroître les capacités de production et d'augmenter les volumes produits. Par exemple, une étude en libre accès de 2023 montre que la balle de riz, un sous-produit agricole, a été efficacement convertie en nanocellulose par homogénéisation à haute pression (HHP), seule ou combinée à une hydrolyse acide. La taille des particules de nanocellulose, leur indice de cristallinité et leur stabilité thermique dépendent directement du nombre de cycles HPH effectués (à 120 MPa), ce qui démontre que les paramètres de l'HHP peuvent être ajustés pour une production à grande échelle. Toutes ces innovations sont indispensables pour répondre aux besoins croissants dans des secteurs tels que l'emballage, le biomédical et l'électronique.

De plus, le Service des forêts des États-Unis souligne qu'une augmentation de la production de nanocellulose engendrera des gains économiques, tels que la création d'emplois et une utilisation durable des forêts. Les relations commerciales indiquent que le marché mondial des matériaux nanocellulosiques connaît une forte circulation de ces matériaux entre les principaux producteurs et les zones de consommation, afin de maintenir un équilibre entre l'offre et la demande. En juin 2025, l'indice des prix à la production (IPP) de la pâte de bois, l'une des principales matières premières pour la production de nanocellulose, s'établissait à 155,766. Les matériaux nanocellulosiques étant fabriqués à partir de pâte de bois, le prix de cette dernière influe directement sur les coûts et la rentabilité de leur production. Lorsque le prix de la pâte augmente, celui de la nanocellulose est généralement plus élevé, ce qui a un impact sur le développement du marché des matériaux nanocellulosiques et peut entraîner une hausse du coût des produits.

Clé Matériaux de nanocellulose Résumé des informations sur le marché:

Points saillants régionaux :

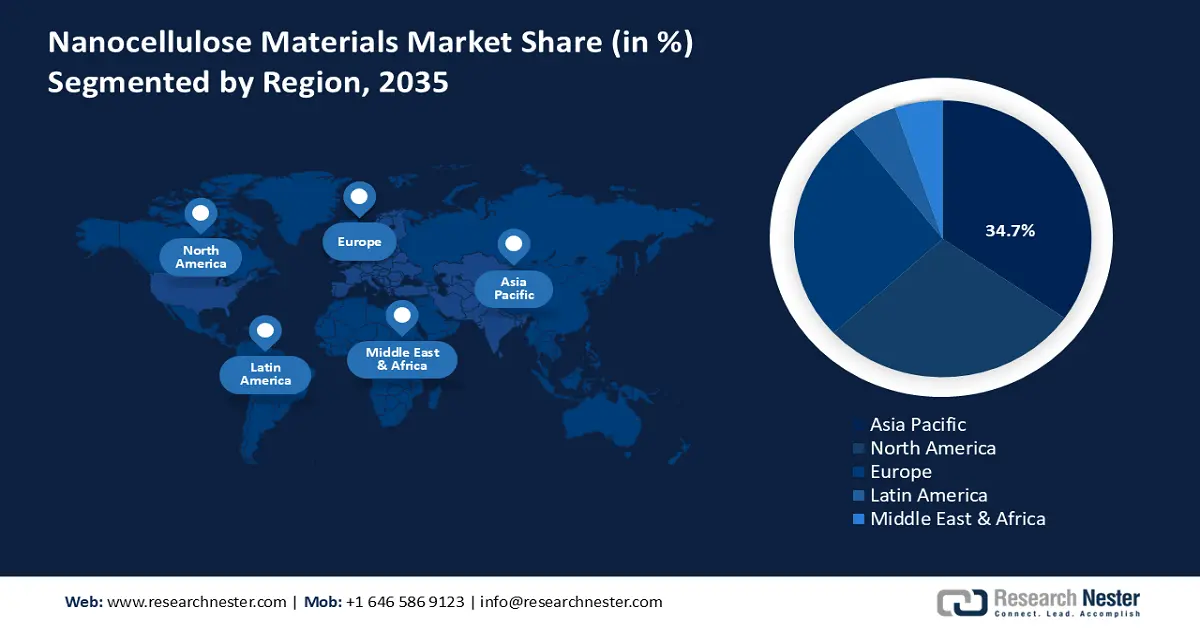

- De 2026 à 2035, la région Asie-Pacifique devrait s'assurer une part de revenus de 34,7 % sur le marché des matériaux nanocellulosiques, stimulée par la demande croissante de matériaux durables et biodégradables dans les secteurs de l'emballage, de l'automobile, de l'électronique et de la construction.

- L’Amérique du Nord devrait représenter une part de 28,4 % entre 2026 et 2035, grâce à l’adoption croissante de matériaux écologiques et aux progrès soutenus par les gouvernements en matière de fabrication de produits chimiques durables.

Analyse du segment :

- D’ici 2035, le segment de la pâte de bois devrait représenter 58,5 % du marché des matériaux nanocellulosiques, grâce à des chaînes d’approvisionnement forestières étendues et à des politiques de gestion durable des forêts à long terme.

- De 2026 à 2035, le segment des nanofibrilles de cellulose (CNF) devrait atteindre une part de 40,2 %, renforcée par sa haute résistance mécanique, sa flexibilité et sa large applicabilité dans les domaines de l'emballage, des composites et du biomédical.

Principales tendances de croissance :

- Catalyse verte et recyclage chimique (Impact de la chimie verte de l'EPA)

- L'économie circulaire : mandats et impulsions réglementaires dans l'UE

Principaux défis :

- Absence de normes mondiales harmonisées (obstacles techniques au commerce)

- Retard dans l'entrée sur le marché en raison de l'homologation chimique

Acteurs clés : Cellulose Lab Inc. (États-Unis), American Process Inc. (États-Unis), Borregaard ASA (Norvège), CelluForce Inc. (Canada), Stora Enso Oyj (Finlande), Blue Goose Biorefineries Inc. (Canada), ANOMER Technologies Inc. (Canada), Bluepha Biotech Co., Ltd. (Corée du Sud), Papertech Co., Ltd. (Malaisie), ITC Limited (Inde), Borregaard LignoTech AS (Norvège), JNC Corporation (Japon), Nippon Paper Industries Co., Ltd (Japon).

Mondial Matériaux de nanocellulose Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 608,7 millions de dollars américains

- Taille du marché en 2026 : 714,9 millions de dollars américains

- Taille du marché prévue : 4,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 19,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 34,7 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Brésil, Indonésie, Mexique, Vietnam

Last updated on : 8 December, 2025

Marché des matériaux nanocellulosiques : facteurs de croissance et défis

Facteurs de croissance

- Catalyse verte et recyclage chimique (Impact de la chimie verte selon l'EPA) : Les Green Chemistry Challenge Awards, décernés par l'Agence américaine de protection de l'environnement (EPA), ont généré d'importants retours sur investissement environnementaux et économiques. En 2022, les technologies lauréates ont permis d'éliminer 376 millions de kilogrammes de produits chimiques toxiques par an, d'économiser 79 milliards de litres d'eau et d'éviter l'émission de près de 3,5 milliards de kilogrammes d'équivalent CO₂ par an. Ces chiffres témoignent des avantages concrets des innovations en chimie verte et des bénéfices des procédés à base de nanocellulose, qui peuvent être partagés lorsque ces procédés s'inscrivent dans une démarche d'utilisation d'intrants plus écologiques, de réduction des déchets et d'économie circulaire. Le passage des procédés chimiques conventionnels aux systèmes à base de nanocellulose, plus respectueux de l'environnement, renforce ainsi la conformité réglementaire, réduit les coûts d'élimination et de mise en conformité, et améliore la compétitivité sur le marché dans le cadre des stratégies d'approvisionnement les plus durables.

- L'économie circulaire : impératifs et réglementations au sein de l'UE. L'Agence européenne des produits chimiques (ECHA) et les processus décisionnels de l'UE privilégient les matériaux permettant de boucler le cycle des ressources. Par exemple, le plan d'action pour l'économie circulaire de l'UE exige une augmentation de la part des matériaux recyclés, des emballages biodégradables et des composites. La nanocellulose, biosourcée et renouvelable, peut être utilisée dans les systèmes de recyclage, ce qui constitue un atout. Cette tendance réglementaire incite les fabricants de l'industrie chimique à intégrer la nanocellulose, à réduire l'utilisation de ressources non renouvelables et à renforcer leur engagement en matière de responsabilité des producteurs à long terme.

- L'efficacité de la production s'améliore grâce à des procédés enzymatiques et mécaniques : des gains d'efficacité ont été obtenus pour la production de nanocellulose grâce à l'utilisation conjointe d'hydrolyse enzymatique et de traitements mécaniques. Des recherches récentes ont montré qu'il était possible d'obtenir jusqu'à 83 % de nanocellulose grâce à des mélanges d'enzymes spécifiques, utilisés après un prétraitement mécanique, ce qui améliore considérablement l'efficacité d'extraction. En effet, ces procédés à haut rendement permettent de réduire les coûts énergétiques, enzymatiques et de matières premières par unité produite. Il en résulte un gain d'efficacité important, synonyme de coûts de production réduits, d'un meilleur débit et d'une nanocellulose plus compétitive par rapport aux produits chimiques traditionnels.

Défis

- Absence de normes mondiales harmonisées (obstacles techniques au commerce) : Le problème des barrières non tarifaires à la fabrication de matériaux nanocellulosiques est préoccupant, en raison de l’hétérogénéité des réglementations techniques entre les pays. L’Accord sur les obstacles techniques au commerce (OTC) de l’OMC vise à minimiser ces obstacles. Cependant, les pays ont tendance à élaborer des normes, des procédures d’essai et des méthodes de certification divergentes, notamment pour les nouveaux nanomatériaux, ce qui retarde l’accès au marché des matériaux nanocellulosiques et en augmente les coûts. Ces incohérences contraignent les entreprises à se soumettre à plusieurs cycles de tests de conformité, ce qui allonge considérablement les délais de mise sur le marché et accroît les coûts. Par conséquent, les fabricants doivent composer avec un enchevêtrement de réglementations, ce qui nuit à la compétitivité des prix et restreint l’utilisation des formulations nanocellulosiques, en particulier lorsque les exigences des marchés locaux sont strictes.

- Retards d'accès au marché liés à l'enregistrement des substances chimiques : Les matériaux nanocellulosiques, en tant que produits issus des nanomatériaux, sont soumis à des procédures strictes d'enregistrement et d'évaluation préalables à la commercialisation dans la plupart des pays. Les retards réglementaires sont généralement dus à l'absence de données toxicologiques, à des critères de classification ambigus et à la multiplicité des organismes responsables des réglementations. Ces exigences peuvent facilement allonger les délais de mise sur le marché et augmenter les coûts de conformité pour les producteurs. Par exemple, la réglementation sud-coréenne KREACH exige l'enregistrement des nouvelles substances chimiques. Bien qu'une révision en 2024 ait relevé le seuil d'enregistrement de 0,1 t/an à 1 t/an, des désaccords persistants concernant les données, au sein du consortium, continuent de bloquer les autorisations. La révision de l'Assemblée nationale de 2025 autorise une prolongation de deux ans maximum du délai d'enregistrement.

Taille et prévisions du marché des matériaux à base de nanocellulose :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

19,3% |

|

Taille du marché de l'année de référence (2025) |

608,7 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des matériaux nanocellulosiques :

Analyse du segment source

Le segment de la pâte de bois devrait représenter la plus grande part du marché des matériaux nanocellulosiques, avec 58,5 % au cours des prochaines années. Cette croissance s'explique par l'étendue des chaînes d'approvisionnement forestières mondiales et la qualité uniforme de la cellulose, essentielle à la fabrication de nanocellulose de haute qualité. Contrairement à d'autres matières premières, comme les résidus agricoles ou les substrats microbiens, la production de nanocellulose à partir de pâte de bois est facilement industrialisable. La disponibilité et le développement constant des infrastructures de transformation ont permis de réduire les coûts et de favoriser son utilisation croissante dans l'industrie. Par ailleurs, les politiques de gestion durable des forêts mises en place par les gouvernements garantissent un approvisionnement durable en pâte à papier et contribuent à la croissance soutenue du marché des matériaux nanocellulosiques.

Analyse du segment de produit

Les nanofibrilles de cellulose (CNF) devraient représenter une part de marché importante de 40,2 % des matériaux nanocellulosiques entre 2026 et 2035, grâce à leur haute résistance mécanique, leur flexibilité et leurs nombreuses applications dans l'emballage, les composites et le biomédical. Ces nanofibrilles renforcent le papier et sont donc indispensables au renforcement des matériaux. Durables (renouvelables et biodégradables), elles répondent aux exigences mondiales en matière de développement durable, ce qui favorisera leur adoption. L'adaptabilité des CNF est également un atout, compte tenu du besoin croissant de technologies vertes, ce qui contribue à la croissance soutenue du marché des matériaux nanocellulosiques. Selon les projections du secteur, les CNF sont privilégiées par rapport aux autres types de nanocellulose en raison de leur rentabilité et de leur facilité de production à grande échelle.

Analyse des segments de formulaires

Le segment des gels devrait connaître une croissance régulière, atteignant une part de marché de 38,6 % d'ici 2035, grâce à leur facilité de manipulation et d'intégration dans les procédés industriels. Les gels permettent un mélange homogène de la nanocellulose dans les composites, les revêtements et les emballages, améliorant ainsi les performances des produits. Le gel utilisé est aqueux, un procédé plus sûr et respectueux de l'environnement. De plus, sa compatibilité avec les machines de traitement de suspensions existantes dans les industries du papier et de l'emballage réduit les investissements, favorisant son utilisation par rapport aux suspensions ou aux poudres sèches. Cet avantage pratique explique la position dominante des gels sur le marché mondial des matériaux à base de nanocellulose.

Notre analyse approfondie du marché des matériaux nanocellulosiques comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Source |

|

Formulaire |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des matériaux nanocellulosiques - Analyse régionale

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique devrait dominer le marché mondial des matériaux nanocellulosiques, avec une part de revenus de 34,7 % entre 2026 et 2035. Cette croissance est principalement due à la demande croissante de matériaux durables et biodégradables dans les secteurs de l'emballage, de l'automobile, de l'électronique et de la construction. L'expansion des sites de production et la forte coordination des chaînes d'approvisionnement mondiales améliorent la disponibilité des matières premières et la distribution des produits, renforçant ainsi la compétitivité régionale. Le renforcement des réglementations et des systèmes de gestion des déchets en Asie-Pacifique stimulera la croissance des matériaux nanocellulosiques, en favorisant des procédés de fabrication plus propres et des alternatives durables dans les secteurs de l'emballage et de l'industrie. L'appui réglementaire, conjugué aux programmes de développement durable mis en œuvre à l'échelle nationale, est un facteur majeur de l'accélération de la croissance de ce secteur grâce aux technologies nanocellulosiques. D'importants efforts de recherche et développement sont déployés pour innover et améliorer l'efficacité de la production tout en réduisant les coûts. Par ailleurs, les incitations à l'exportation et les accords de libre-échange, soutenus par les gouvernements, contribuent à l'expansion des échanges transfrontaliers, ce qui, à son tour, dynamise le marché des matériaux nanocellulosiques. Ces variables font de la région Asie-Pacifique le marché régional le plus dynamique et renforcent sa valeur stratégique sur le marché mondial des matériaux nanocellulosiques.

Le marché des matériaux nanocellulosiques en Chine devrait dominer la région Asie-Pacifique d'ici 2035, grâce à un soutien gouvernemental important en faveur de la production verte et des matériaux durables. L'accent mis au niveau national sur la réduction des émissions de carbone a stimulé les investissements dans la production chimique respectueuse de l'environnement, et ces investissements sont en forte croissance. Par ailleurs, le ministère des Sciences et des Technologies (MOST) mène activement des activités de recherche et développement en nanotechnologie, axées sur les nanomatériaux et leurs applications, contribuant ainsi au développement de nouvelles industries, comme celle des matériaux nanocellulosiques. De plus, la production à grande échelle, facilitée par des infrastructures de fabrication performantes, permet de bénéficier de coûts réduits et d'une large distribution sur le territoire chinois. Les exigences réglementaires en matière de sécurité chimique et de réduction des déchets ont également favorisé l'essor de la nanocellulose, notamment dans les secteurs de l'emballage et de l'automobile. Le programme gouvernemental « Made in China 2025 », axé sur l'utilisation de matériaux avancés, encourage la modernisation de la production de nanocellulose en termes de technologie et d'innovation, confirmant ainsi la position dominante de la Chine sur le marché international des matériaux nanocellulosiques.

Le marché indien des matériaux nanocellulosiques devrait connaître la plus forte croissance annuelle composée (TCAC) de la région Asie-Pacifique au cours des prochaines années, grâce à la demande croissante de solutions écologiques et durables pour les secteurs du textile, de l'emballage et de la construction. La bioéconomie indienne a connu un essor impressionnant, passant de 10 milliards USD en 2014 à 165,7 milliards USD en 2024, soit une TCAC de 17,9 %, contribuant à une croissance du PIB de 4,25 %. Cette croissance est due aux efforts du gouvernement dans les domaines de la biotechnologie, de l'agriculture, de la santé et des initiatives de bioéconomie circulaire telles que BioE3, créant ainsi un environnement prometteur pour le développement et la production à grande échelle de nanomatériaux émergents comme la nanocellulose en Inde. L'abondance de résidus agricoles en Inde constitue un atout concurrentiel, ces résidus étant une matière première essentielle à la production de nanocellulose. On observe une augmentation des investissements dans l'innovation et l'expansion des capacités, notamment dans les jeunes entreprises spécialisées dans les technologies de la chimie verte. Par exemple, la start-up Proklean Technologies, basée à Chennai et spécialisée dans les technologies propres, a levé 4 millions de dollars (près de 33 crores) auprès du Raintree Family Office afin de développer des solutions de chimie verte pour le secteur des pâtes et papiers, principal débouché des produits à base de nanocellulose. Ces facteurs contribuent à faire de l'Inde l'un des marchés les plus dynamiques au monde pour les matériaux à base de nanocellulose.

Aperçu du marché nord-américain

Le marché nord-américain des matériaux nanocellulosiques devrait connaître une croissance significative, représentant 28,4 % des revenus entre 2026 et 2035, grâce à la demande croissante de matériaux écologiques pour diverses applications dans l'industrie chimique. La production chimique durable a bénéficié d'un important soutien financier public entre 2020 et 2023, ce qui a permis des avancées majeures dans les technologies de production de nanocellulose. Par exemple, en 2020, le Département de l'Énergie des États-Unis a octroyé une subvention de 1,7 million de dollars à l'Université d'État du Dakota du Nord pour la recherche sur les nanocristaux de cellulose thermochimiques (CNC), avec pour objectif principal la mise au point de nouveaux matériaux de stockage d'énergie et d'infrastructures de production à l'échelle pilote. La participation de plusieurs laboratoires nationaux au projet témoigne de l'engagement gouvernemental important en faveur du développement durable de la chimie. Le renforcement des contrôles réglementaires sur les déchets dangereux et les émissions de carbone a accéléré la transition vers des procédés plus écologiques. Aux États-Unis (dans le cadre des réglementations TSCA et FDA), le durcissement de la réglementation sur les nanomatériaux, notamment la nanocellulose, a encore stimulé la croissance du marché des matériaux nanocellulosiques. Ces réglementations exigent des données de sécurité exhaustives, des études toxicologiques et des analyses d'impact environnemental, notamment lorsque les matériaux sont renouvelables et biodégradables, comme les composites de nanocellulose. La région bénéficie d'un solide tissu industriel et de collaborations public-privé favorisant la recherche et la commercialisation. Des crédits d'impôt et des subventions constituent d'autres incitations pour aider les entreprises à développer leur production tout en respectant les normes environnementales. L'ensemble de ces facteurs fait de l'Amérique du Nord un acteur majeur de l'innovation et un moteur du marché des matériaux nanocellulosiques dans l'industrie chimique.

Le marché des matériaux nanocellulosiques aux États-Unis devrait dominer l'Amérique du Nord d'ici 2035, grâce aux investissements fédéraux dans les énergies propres et la durabilité des procédés de fabrication. En 2022, le Département de l'Énergie américain a octroyé un financement de 150 millions de dollars pour soutenir la recherche fondamentale en chimie et en matériaux. Ce financement vise à améliorer l'efficacité énergétique et à minimiser les émissions de carbone grâce aux technologies énergétiques et aux procédés de fabrication, notamment l'énergie solaire, les batteries de nouvelle génération, la capture du carbone et de nouvelles approches de fabrication inspirées de la photosynthèse. Ces investissements soutiennent d'importants projets du programme Energy Earthshots, tels que le Hydrogen Shot, le Long Duration Storage Shot et le Carbon Negative Shot. Par ailleurs, la réglementation de l'OSHA garantit la sécurité au travail dans le secteur de la chimie, contribuant ainsi à la stabilité des industries. La richesse de la recherche et l'intérêt pour les matériaux de haute technologie placent les États-Unis en tête de l'innovation et de la commercialisation des nanocelluloses à l'échelle mondiale. À titre d'exemple, les laboratoires de l'US Forest Service abritent la première usine pilote de nanocellulose du pays, faisant de l'US Forest Service le premier producteur de matériaux nanocellulosiques aux États-Unis. Cette installation permet un accès massif aux nanomatériaux à base de bois, plus résistants que le Kevlar mais légers, qui pourraient être utilisés dans les blindages légers, l'automobile, l'aérospatiale, l'électronique et les dispositifs médicaux, ce qui témoigne de la capacité des États-Unis à innover dans le domaine de la nanocellulose de haute technologie.

Le marché canadien des matériaux nanocellulosiques devrait connaître une croissance soutenue, grâce à un appui gouvernemental important axé sur les technologies propres et l'utilisation durable des ressources. En mars 2025, Ressources naturelles Canada a investi 309 000 $ CA pour accroître la production de cellulose nanofibrillée (NFC) par le biais d'essais pilotes du procédé de raffinage et de séchage. Ce projet a permis de produire plus de 100 échantillons pré-dispersés en vue de la conception d'une installation de NFC de plus grande envergure. En mai 2023, l'usine commerciale de NFC de Domtar, située au Québec, est devenue la plus grande au monde, confirmant ainsi le leadership canadien en matière d'innovation dans le domaine de la nanocellulose. L'accent mis par les gouvernements sur les matériaux biosourcés et les modèles d'économie circulaire favorise l'essor des applications de la nanocellulose, notamment dans les secteurs de l'emballage et de l'automobile. Les instituts de recherche canadiens collaborent activement avec l'industrie afin d'améliorer l'efficacité de la production de nanocellulose et de réduire son impact environnemental. Par exemple, l’Institut de nanotechnologie de Waterloo (WIN) de l’Université de Waterloo collabore avec d’autres industries pour développer des nanomatériaux durables, comme la nanocellulose, destinés aux systèmes énergétiques, aux produits thérapeutiques et aux matériaux intelligents. La stratégie de collaboration du WIN repose sur plus de 100 professeurs participant à des projets qui allient la nanotechnologie aux exigences industrielles. L’objectif est de commercialiser les innovations, de résoudre des problèmes concrets, de contribuer à la compétitivité des investissements et de faire du Canada un centre de production durable émergent et prometteur en Amérique du Nord.

Aperçu du marché européen

Le marché européen des matériaux nanocellulosiques devrait connaître une croissance soutenue dans les années à venir, principalement grâce à des politiques environnementales strictes et à une forte volonté de promouvoir une production chimique durable. Le Pacte vert pour l'Europe encourage les produits biosourcés issus de sources renouvelables afin de réduire les émissions de CO₂ de 2,5 milliards de tonnes équivalent par an d'ici 2030. Il favorise ainsi une économie verte, la création d'emplois et la transition vers une économie circulaire neutre en carbone d'ici 2050, grâce au maintien des financements alloués à la recherche et à l'innovation. Des investissements supplémentaires dans les technologies propres ont permis l'émergence de nouveaux procédés de fabrication de nanocellulose et l'élargissement de son champ d'application commercial, notamment dans les secteurs de l'emballage, de l'automobile et du médical. À titre d'exemple, la Banque européenne d'investissement (BEI) a accordé un prêt de 435 millions d'euros à Stora Enso pour financer son usine de fabrication d'emballages renouvelables à Oulu, en Finlande. Cet investissement s'inscrit dans le cadre des objectifs de l'Union européenne visant à minimiser l'utilisation des plastiques et à mettre en œuvre une bioéconomie circulaire grâce au développement de matériaux d'emballage durables à base de fibres, destinés à remplacer les plastiques dérivés du pétrole.

Le marché britannique des matériaux nanocellulosiques se développe grâce au soutien des initiatives gouvernementales en matière de production zéro carbone et d'introduction d'une économie circulaire. Les matériaux biosourcés sont encouragés par la stratégie britannique pour la bioéconomie, notamment par un financement accru de la recherche. Parallèlement,

L'Allemagne, l'un des principaux centres de production, bénéficie d'un environnement de recherche et développement développé dans l'industrie chimique et d'une forte orientation vers l'exportation. Sa stratégie nationale pour la bioéconomie encourage une production chimique durable, contribuant ainsi à une croissance stable du marché.

Principaux acteurs du marché des matériaux nanocellulosiques :

- Cellulose Lab Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- American Process Inc. (États-Unis)

- Borregaard ASA (Norvège)

- CelluForce Inc. (Canada)

- Stora Enso Oyj (Finlande)

- Blue Goose Biorefineries Inc. (Canada)

- ANOMER Technologies Inc. (Canada)

- Bluepha Biotech Co., Ltd. (Corée du Sud)

- Papertech Co., Ltd. (Malaisie)

- ITC Limited (Inde)

- Borregaard LignoTech AS (Norvège)

- JNC Corporation (Japon)

- Nippon Paper Industries Co., Ltd (Japon)

- Cellulose Lab Inc. commercialise une gamme diversifiée de matériaux nanocellulosiques et se positionne comme un fournisseur de nanocellulose à spectre complet, couvrant tous les principaux types (CNC, CNF, BC). Son approche personnalisée et flexible la rend particulièrement adaptée aux phases de développement initiales, aux applications spécifiques et aux projets pilotes – un segment que les grands producteurs industriels ne ciblent généralement pas.

- American Process Inc. produit de la nanocellulose sous la marque BioPlus®, grâce à sa technologie de bioraffinerie exclusive AVAP®. L'entreprise a noué des partenariats et conclu des accords de développement conjoints avec des utilisateurs industriels ; par exemple, elle collabore avec un important fournisseur de noir de carbone pour intégrer la nanocellulose et le noir de carbone dans les pneumatiques. Face à la croissance du marché mondial des matériaux à base de nanocellulose, le modèle de production intégré et économique d'API lui confère un avantage concurrentiel par rapport aux producteurs à grande échelle.

- La nanocellulose de Borregaard ASA est proposée pour des applications telles que les revêtements, les adhésifs, les formulations de soins personnels, les composites, les produits chimiques de spécialité et d'autres usages industriels. L'entreprise a considérablement augmenté sa capacité de production de nanocellulose, doublant notamment celle de Sarpsborg, et a obtenu des financements pour étendre ses installations et même lancer une ligne de production pharmaceutique. Son modèle de bioraffinerie intégrée, avec accès à des matières premières issues du bois, à des coproduits de lignine et à une infrastructure dédiée à la cellulose de spécialité, lui confère un avantage en termes de ressources, une stabilité des coûts, une démarche écoresponsable et la capacité de produire à grande échelle.

Le marché mondial des matériaux nanocellulosiques est extrêmement concurrentiel, opposant des entreprises chimiques et papetières établies à des sociétés de biotechnologie. Les principaux acteurs japonais (JNC Corporation, Daicel Corporation, Nippon Paper Industries et Oji Holdings) sont à la pointe de l'innovation, investissant massivement en R&D pour améliorer la qualité des matériaux et accroître les volumes de production. Les entreprises américaines privilégient une production respectueuse de l'environnement et des alliances stratégiques pour développer leur part de marché. Par ailleurs, les entreprises européennes bénéficient de politiques environnementales favorisant l'utilisation de produits chimiques verts. En Corée du Sud, en Inde et en Malaisie, les acteurs émergents rattrapent leur retard grâce à des coûts de production réduits et aux subventions publiques. L'octroi de licences technologiques, l'augmentation des capacités de production et l'intégration verticale figurent parmi les stratégies qui leur permettront de renforcer leur position sur les marchés mondiaux.

Paysage concurrentiel du marché des matériaux nanocellulosiques :

Développements récents

- En février 2025, Arkema a annoncé des innovations pour répondre aux enjeux de la transition industrielle et environnementale, telles que le recyclage des batteries et une pale d'éolienne verticale éco-conçue, fabriquée à partir de résines Elium, renforçant ainsi les principes de l'économie circulaire. Arkema a présenté Rilsan Polyamide 11, une solution composite 100 % biosourcée, et des rubans de fibres de carbone UDX composés de thermoplastiques biosourcés, utilisables dans les secteurs des transports et de l'aérospatiale. Le démonstrateur aérospatial HAICoPAS a mis en avant des composites thermoplastiques de nouvelle génération, développés conjointement par l'industrie et le monde académique. Arkema a également souligné le développement de matériaux haute performance pour les objets connectés et les véhicules électriques, grâce aux films de polyimide avancés fournis par PI Advanced Materials.

- En octobre 2024, UPM Biomedicals a annoncé le lancement de FibGel, le premier dispositif médical implantable permanent injectable à base d'hydrogel de nanocellulose. Ce matériau, composé de cellulose de bois de bouleau renouvelable et d'eau, est idéal pour la réparation des tissus mous, l'orthopédie et la médecine régénérative. Sûr et sans ingrédients d'origine animale, FibGel est fabriqué selon la norme ISO 13485, ce qui lui confère une grande stabilité et une excellente biocompatibilité, sans provoquer de réaction immunitaire excessive. Sa rigidité modulable et sa facilité d'injection permettent une utilisation clinique sur mesure. Les futurs partenaires de recherche clinique devraient débuter des études dès 2025, faisant de FibGel un matériau révolutionnaire pour le développement des dispositifs médicaux.

- En juin 2025, Toyo Seikan Group Holdings a lancé le nouveau gobelet ECOCRYSTAL à l'Expo 2025 d'Osaka, réalisant une avancée majeure dans le domaine de l'emballage durable. Ce nouveau contenant en papier est le premier au Japon à utiliser des nanocristaux de cellulose (CNC), offrant des propriétés de barrière à l'oxygène inégalées et permettant de réduire, voire d'éliminer, le recours au revêtement plastique traditionnel. Grâce à l'utilisation des CNC, le gobelet ECOCRYSTAL assure une meilleure conservation des aliments et des boissons et contribue à la protection de l'environnement. Cette innovation s'inscrit pleinement dans les efforts du Japon en matière de développement durable et représente une avancée significative vers des matériaux d'emballage biodégradables, respectueux de l'environnement et socialement responsables, dans l'industrie chimique et des matériaux.

- En mars 2025, Nippon Paper Industries a dévoilé, lors de l'Expo 2025 d'Osaka, un prototype de supercondensateur à base de nanofibres de cellulose (CNF). Ce prototype novateur ouvre de nouvelles perspectives pour les CNF dans les méthodes de stockage d'énergie de pointe, démontrant leur potentiel en tant que substitut durable aux matériaux traditionnels dans les composants électroniques. Cette innovation marque un tournant décisif dans l'intégration de la nanocellulose à l'électronique de demain, compte tenu du potentiel des CNF, notamment grâce à leur grande surface spécifique et leur intégrité mécanique. Elle pourrait également avoir des implications importantes pour l'avenir de la chimie, en contribuant au développement de l'efficacité énergétique et des technologies vertes.

- Report ID: 8277

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.