Perspectives du marché des matériaux microporeux :

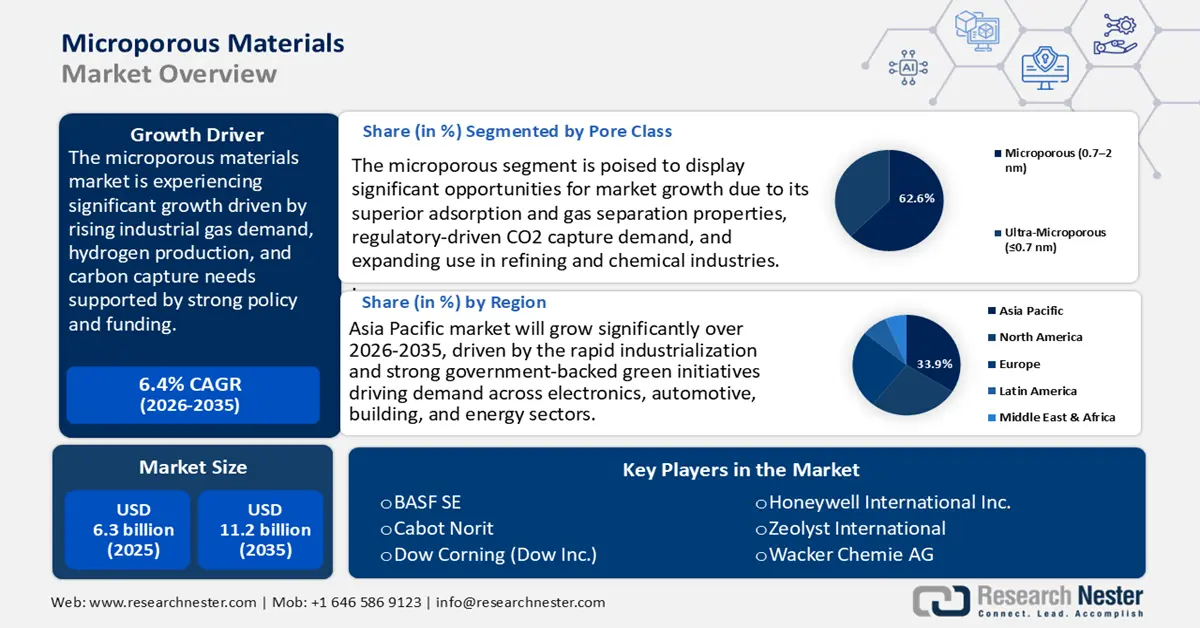

Le marché des matériaux microporeux était évalué à 6,3 milliards de dollars en 2025 et devrait atteindre 11,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,4 % sur la période 2026-2035. En 2026, la taille du marché des matériaux microporeux était estimée à 6,6 milliards de dollars.

Le marché mondial des matériaux microporeux devrait connaître une croissance soutenue dans les années à venir, principalement sous l'effet de la demande accrue de gaz industriels et de la gestion du carbone. Les politiques publiques et les cadres de financement, notamment pour la production d'hydrogène bas carbone, la capture du carbone par adsorption et le traitement des eaux, renforcent directement la demande de matériaux PSA/CMS, de zéolites et de charbon actif. Les projections de l'AIE reflètent la demande croissante d'hydrogène, qui devrait s'accélérer dans les années 2030, ce qui implique la nécessité de considérer les lits adsorbants comme une ressource indispensable pour l'épuration des gaz. Par ailleurs, les programmes de capture du carbone à la source du Département de l'Énergie des États-Unis et des plateformes de l'OCDE/DAC prévoient d'investir des centaines de millions de dollars dans la R&D et le déploiement de programmes pilotes, offrant ainsi aux fabricants une visibilité sur leurs projets. Le Département de l'Énergie estime qu'il sera possible de capturer et de stocker entre 400 millions et 1,8 milliard de tonnes de CO₂ par an d'ici 2050, les financements étant destinés à tester les technologies émergentes dans des conditions pertinentes. De plus, les lignes directrices de l'EPA de 2024 sur le traitement des PFAS reconnaissent le charbon actif comme l'une de ses technologies de conformité autorisées, ce qui élargit les possibilités d'approvisionnement institutionnel.

Du côté de l'offre, la chaîne de valeur des matériaux microporeux tire parti des ressources nationales, des atouts régionaux en matière de transformation des matériaux et du commerce international, tant pour les matières premières que pour leurs applications. Par exemple, en 2022, la production nationale de charbon actif aux États-Unis représentait une part importante de la consommation apparente, qui est passée de 496,2 millions de livres en 2017 à environ 570 millions de livres en 2022. L'industrie s'appuie à la fois sur des producteurs nationaux, tels que Norit, Calgon et ADA, et sur les importations pour répondre à la demande croissante, alimentée par des applications comme la purification de l'eau et la réduction des émissions atmosphériques. L'USGS suit régulièrement la production et le commerce des zéolites grâce à ses statistiques minérales annuelles, publiées publiquement. En 2023, sept entreprises exploitaient neuf mines de zéolite réparties dans six États, produisant environ 84 000 tonnes de zéolites naturelles, soit une légère hausse par rapport aux 77 400 tonnes de 2022. Les ventes intérieures en 2023 s’élevaient à environ 85 000 tonnes, en progression de 6 % par rapport à l’année précédente. Les principales entreprises représentaient environ 74 % de la production nationale totale. La consommation apparente totalisait 85 000 tonnes de ventes en 2023, les importations et les exportations étant inférieures à 1 000 tonnes chacune. Le prix des zéolites naturelles est resté stable entre 50 et 300 USD la tonne métrique de 2019 à 2023.

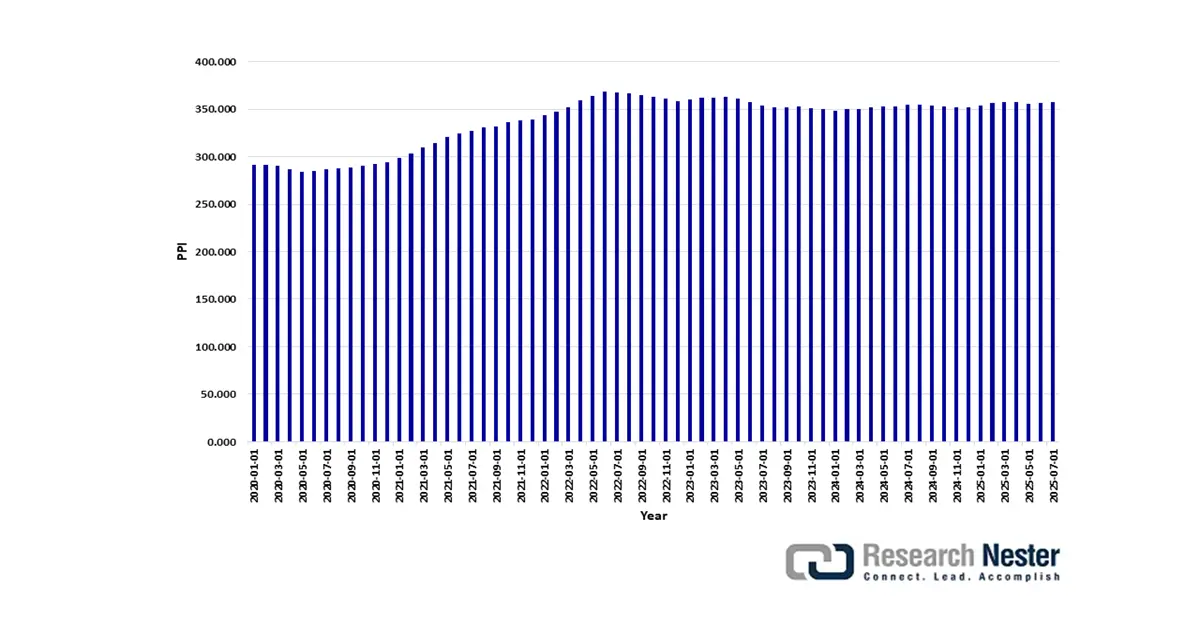

Par ailleurs, l'IPP des produits de fabrication chimique n'est pas présenté séparément pour les produits microporeux. Cependant, l'IPP de la fabrication chimique s'élevait à 357,756 en juillet 2025 (base décembre 1984 = 100), et celui de la fabrication de gaz industriels à 276,446 en juillet 2025 (base décembre 2003 = 100). Ces valeurs constituent des indicateurs pertinents de l'évolution des prix des adsorbants micrométriques utilisés pour l'extraction de gaz.

Indice de productivité des prix à la production (IPP) par secteur : Industrie chimique

Source : Bureau des statistiques du travail des États-Unis via FRED

Par ailleurs, le Bureau de l'énergie fossile et de la gestion du carbone du Département de l'Énergie des États-Unis a annoncé son intention de financer, par le biais du programme de subventions pour la croissance future du CIFIA (Carbon Dioxide Transportation Infrastructure Finance and Innovation), le développement des infrastructures de transport du CO2. Ce financement soutient des projets de captage du carbone qui devraient permettre de capturer et de stocker 65 millions de tonnes de CO2 par an d'ici 2030, puis 450 millions de tonnes par an d'ici 2040, et de soutenir ainsi le déploiement à grande échelle des infrastructures nécessaires à la décarbonation.

Marché des matériaux microporeux - Facteurs de croissance et défis

Facteurs de croissance

Financement public et projets pilotes de captage du carbone : Les projets de captage du carbone soutenus par les pouvoirs publics sont un facteur clé de la demande en matériaux microporeux. Le Département de l’Énergie des États-Unis (DOE) a alloué 1,3 milliard de dollars au Programme de projets pilotes de captage du carbone afin d’accélérer la production à grande échelle de sorbants solides et de technologies de séparation avancées. En janvier 2025, le DOE a publié son Plan pluriannuel de captage du carbone à la source ponctuelle, faisant des adsorbants solides un axe majeur de sa politique de recherche et développement, avec pour objectif une efficacité de captage de 90 % pour un coût inférieur à 40 dollars par tonne. Ces programmes soutiennent directement les fabricants de matériaux microporeux, notamment de zéolites, de charbons actifs et de nouveaux MOF, en couvrant les risques commerciaux initiaux. À mesure que le nombre de projets pilotes passe à la phase de déploiement, la demande industrielle de sorbants devrait croître à un rythme annuel élevé (à un chiffre) jusqu’en 2035.

Réglementation des produits chimiques / Coût de l'examen préalable à la mise sur le marché (TSCA / REACH) : Les coûts de mise en conformité avec la réglementation sur la sécurité chimique alourdissent les coûts opérationnels et influent sur les prix des matériaux microporeux conformes. Face à l'augmentation des coûts administratifs, la mise à jour 2023 de la loi américaine sur le contrôle des substances toxiques (TSCA) par l'Agence américaine de protection de l'environnement (EPA) a porté les frais d'examen des nouvelles substances chimiques de 16 000 $ à 45 000 $ par dossier, une modification qui impacte les fabricants et autres acteurs souhaitant accéder au marché. Parallèlement, l'Agence européenne des produits chimiques (ECHA) a poursuivi son projet de restriction de l'utilisation des PFAS, ce qui pourrait concerner plus de 10 000 substances dans divers secteurs industriels. Ces évolutions réglementaires entraînent une hausse des dépenses de mise en conformité. Les analyses d'impact indiquent que les producteurs d'adsorbants spéciaux destinés aux secteurs fortement réglementés subiront une augmentation substantielle de leurs coûts opérationnels. En conséquence, les fournisseurs privilégient désormais les investissements dans des matériaux microporeux de haute pureté pré-certifiés afin de prévenir toute perturbation des échanges sur les marchés américain et européen des matériaux microporeux.

Matières premières et flux commerciaux – concentration de l’offre et dépendance aux importations : La chaîne d’approvisionnement des matériaux microporeux repose sur les enjeux liés aux matières premières minérales et au commerce du charbon actif. Les données gouvernementales mettent en lumière ces dépendances commerciales. La production américaine de zéolite naturelle a atteint 84 000 tonnes en 2023, mais l’offre nationale a tout de même nécessité un complément d’importations. Cette dépendance aux sources extérieures engendre une volatilité des prix et des risques pour la sécurité de la chaîne d’approvisionnement, d’autant plus que la demande croît sur des marchés critiques tels que la purification du gaz, la déshydratation du GNL et la dépollution des PFAS. Face à cette situation, les fabricants localisent de plus en plus leurs opérations de raffinage et de transformation à proximité des sources de matières premières afin de minimiser leur dépendance aux importations et de bâtir des chaînes d’approvisionnement plus résilientes.

Tendances des importations de charbon actif microporeux, 2023

Pays/Région | Valeur de l'échange (1000 USD) | Quantité (en kg) |

Mexique | 87 441,99 | 18 241 000 |

Union européenne | 73 439,39 | 14 542 000 |

Chine | 50 046,21 | 6 211 490 |

Corée, Rép. | 44 224,94 | 3 073 690 |

Canada | 36 465,82 | 8 880 660 |

Belgique | 32 366,61 | 9 411 210 |

Japon | 20 405,59 | 3 167 140 |

Allemagne | 16 256,19 | 3 095 860 |

Pologne | 10 778,90 | 1 022 280 |

Inde | 9 762,59 | 1 935 090 |

Honduras | 8 913,87 | 57 691 100 |

Brésil | 8 626,99 | 923 519 |

Malaisie | 7 629,17 | 2 037 980 |

(Source : worldbank.org)

Défis

Obligation de déclaration des PFAS et amendes : un frein au commerce. L'obligation de déclaration des PFAS, imposée par la loi TSCA, a été adoptée par l'Agence américaine de protection de l'environnement (EPA) en novembre 2023. Elle stipule que les fabricants et importateurs doivent déclarer les PFAS qu'ils ont fabriqués ou importés entre 2011 et 2022. Le non-respect de cette obligation est passible d'une amende civile de 48 512 USD par jour et par infraction, ce qui représente une contrainte importante pour les fabricants de produits chimiques utilisant des PFAS dans les revêtements ou liants microporeux. Cette réglementation prend directement en compte le coût des déclarations et des analyses, notamment pour les petites et moyennes entreprises (PME) dont les structures internes de conformité sont peu développées. Les entreprises produisant des adsorbants microporeux sont confrontées à un risque commercial accru en raison de la soumission incomplète de données, ce qui freine l'accès des matériaux microporeux au marché mondial. Ce durcissement de la réglementation constitue un obstacle au commerce international, limitant la compétitivité et augmentant les coûts opérationnels.

Sous-estimation cumulative des coûts liés à la déclaration des polluants persistants : La réglementation de l'Agence américaine de protection de l'environnement (EPA) sur la déclaration des PFAS engendre des coûts de mise en conformité sans précédent pour l'ensemble de l'industrie chimique. Dans son analyse économique finale de 2023, l'EPA a revu à la hausse le coût estimé de cette réglementation, le faisant passer de 10,8 millions de dollars à 843 millions de dollars. Cette augmentation considérable modifie significativement la structure des coûts pour les producteurs de matériaux microporeux et de produits dérivés des PFAS. Les entreprises concernées doivent désormais investir massivement dans la collecte, l'archivage et l'analyse de données sur une période rétrospective de 12 ans. Ces exigences risquent de comprimer les marges bénéficiaires, de détourner les investissements de l'innovation dans les applications dépendantes des PFAS, telles que les matériaux microporeux, et pourraient entraîner une consolidation des chaînes d'approvisionnement, voire le retrait de certaines entreprises du marché, perturbant ainsi les flux commerciaux mondiaux.

Taille et prévisions du marché des matériaux microporeux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,4% |

|

Taille du marché de l'année de référence (2025) |

6,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

11,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des matériaux microporeux :

Analyse des segments de classes de pores

Le segment des matériaux microporeux devrait dominer le marché des matériaux microporeux, représentant la plus grande part de revenus (62,6 %) entre 2026 et 2035. Cette domination s'explique par leurs nombreuses applications dans la séparation des gaz, l'adsorption et la catalyse. Ces matériaux issus de la biomasse sont particulièrement performants pour la capture du CO₂ grâce à leurs structures poreuses bien développées et à leur grande surface spécifique. Hautement stables thermiquement et chimiquement, et résistants à l'humidité, ils trouvent des applications industrielles. Des méthodes avancées de pyrolyse et d'activation permettent d'optimiser la taille des pores et la chimie de surface, ce qui accroît considérablement leur capacité d'adsorption du CO₂ et leur sélectivité. Leurs caractéristiques structurales autorisent l'adsorption sélective de l'hydrogène, du gaz naturel et des composés organiques volatils (COV), répondant ainsi à la demande des industries du raffinage et de la chimie. Ce sous-segment devrait connaître une croissance annuelle composée (TCAC) de 6,1 % entre 2026 et 2035, reflétant l'essor et la croissance, sous l'impulsion des réglementations, des marchés émergents des matériaux microporeux dans le secteur industriel.

Les micropores des zéolites contribuent de manière significative à la croissance de ce segment grâce à leur grande stabilité thermique et à leurs structures poreuses modulables, essentielles en catalyse, séparation des gaz et capture du CO₂, et principalement utilisées dans les industries chimiques et de raffinage. Selon une étude du Département de l'Énergie des États-Unis, la production américaine d'hydrogène s'élève à environ 10 millions de tonnes par an, principalement à partir de gaz naturel. Cette étude souligne l'importance des recherches en cours pour réduire les coûts de production d'hydrogène, améliorer les technologies de production et soutenir le développement d'un hydrogène propre afin de permettre la transition vers un avenir énergétique bas carbone, ce qui engendre un besoin accru en sorbants de purification d'hydrogène à base de zéolites. Les micropores des tamis moléculaires de carbone (TMC) jouent un rôle dans la séparation de l'air et du gaz naturel après traitement, offrant une sélectivité d'adsorption vis-à-vis d'autres molécules et une grande efficacité dans les unités d'adsorption modulée en pression (PSA). Par ailleurs, un rapport de la NASA décrit le développement de tamis moléculaires de carbone hydrophobes à structures microporeuses, conçus pour une élimination efficace du CO₂ dans l'environnement des stations spatiales. Ces tamis présentent une capacité dynamique élevée, une stabilité chimique et une faible génération de contaminants, ce qui les rend adaptés à la séparation sélective des gaz.

Analyse du segment d'application

Le segment de la séparation et de la purification des gaz devrait connaître une croissance substantielle, avec une part de marché importante de 38,3 % pour les matériaux microporeux au cours de la période prévisionnelle. Le Département de l'Énergie des États-Unis développe des technologies de captage du carbone à la source qui permettront de capturer au moins 95 % du CO₂ émis par les centrales électriques à cycle combiné au gaz naturel, de manière économique et avec le plus haut niveau de pureté possible. La technologie actuelle permet de capturer environ 90 % du CO₂ présent dans les gaz de combustion dilués (environ 4 %), et des recherches sont menées pour réduire les coûts et améliorer l'efficacité afin de pouvoir déployer cette technologie à grande échelle. Par ailleurs, les programmes de captage du carbone à la source mis en place par l'EPA ont stimulé les achats de zéolites et de réseaux métallo-organiques (MOF) haute performance pour le captage du CO₂ à l'échelle industrielle, grâce à leur sélectivité et leur capacité élevées. Les zéolites présentent une excellente adsorption du CO₂ dans certaines conditions, mais souffrent de limitations telles que la sensibilité à l'humidité, tandis que les MOF peuvent avoir des structures poreuses modulables et des performances de captage accrues en fonction des différentes applications industrielles.

Le marché de la purification de l'hydrogène est fortement stimulé par la nécessité de produire de l'hydrogène bas carbone à l'échelle mondiale et devrait connaître une demande de 180 millions de tonnes d'ici 2035. Les matériaux microporeux, notamment les zéolites et les MOF, sont indispensables aux systèmes d'adsorption modulée en pression (PSA) et aux systèmes membranaires pour produire de l'hydrogène de haute pureté destiné à alimenter les piles à combustible et à permettre le raffinage industriel. La nécessité de traiter le GNL afin de répondre aux spécifications des pipelines et de la liquéfaction en éliminant le CO₂, le H₂S et l'humidité est le principal moteur de la séparation du gaz naturel. Les sorbants microporeux CMS et zéolithiques de pointe offrent une sélectivité et une efficacité opérationnelle élevées. Ces deux sous-segments devraient croître collectivement à un TCAC de 6,4 % par an entre 2026 et 2035, sous l'effet conjugué de la conformité réglementaire et de la croissance du secteur.

Analyse des segments de matériaux

Le segment des zéolites devrait connaître une croissance substantielle, représentant 33,8 % du marché des matériaux microporeux d'ici 2035, grâce à leurs nombreuses applications en catalyse, séparation des gaz et dépollution. La zéolite 13X est largement utilisée comme sorbant haute performance dans les systèmes d'adsorption modulée en pression (PSA) pour la capture sélective du CO₂ et la récupération de l'hydrogène à partir du gaz de synthèse dans les opérations de raffinage, selon le Département de l'Énergie des États-Unis (DOE). Ces matériaux offrent une forte affinité pour l'eau et une sélectivité élevée pour le CO₂, ce qui les rend essentiels aux procédés de séparation des gaz à grande échelle. Leur grande stabilité thermique, la possibilité de contrôler leur structure poreuse et leur conformité réglementaire permettent une utilisation continue, notamment dans les secteurs de la chimie et du raffinage. Les zéolites affichent un TCAC de 5,8 % sur la période 2026-2035, ce qui témoigne d'une croissance soutenue dans l'industrie et le secteur environnemental, tant pour les applications industrielles qu'environnementales.

Notre analyse approfondie du marché des matériaux microporeux comprend les segments suivants :

Segment | Sous-segment |

Matériel |

|

Classe de pores |

|

Application |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des matériaux microporeux - Analyse régionale

Aperçu du marché Asie-Pacifique

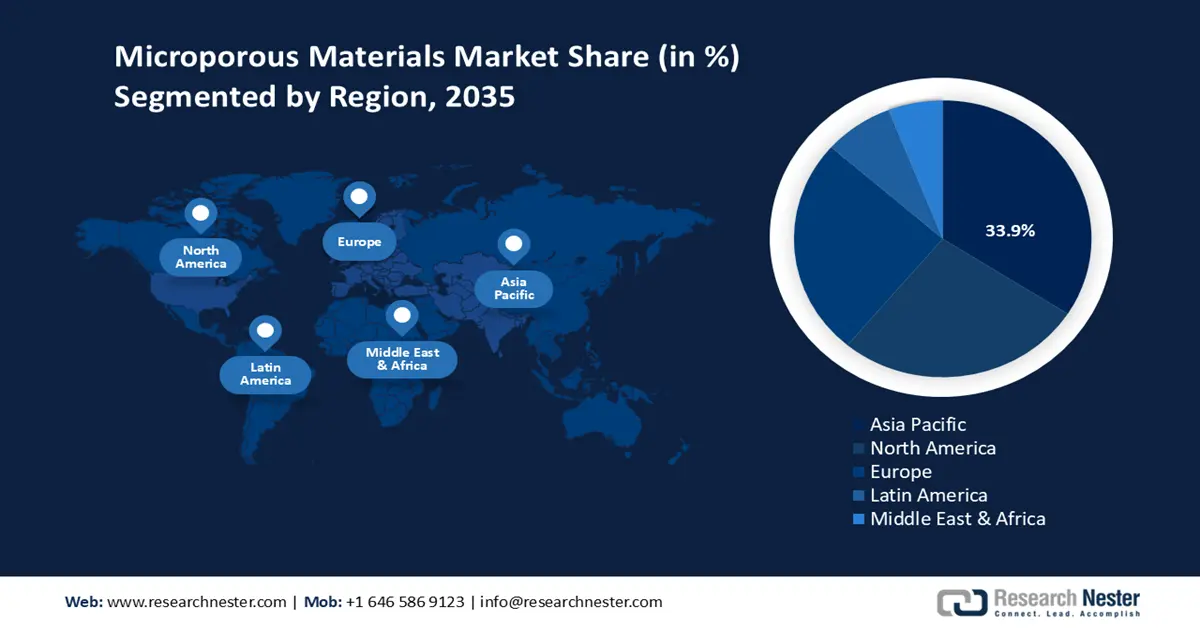

La région Asie-Pacifique devrait dominer le marché mondial des matériaux microporeux, avec une part de revenus de 33,9 % sur la période 2026-2035. Cette croissance est alimentée par l'industrialisation rapide et le développement technologique de la région. Parmi les principaux secteurs moteurs de la demande figurent l'électronique, l'automobile, le bâtiment et l'énergie. Les gouvernements de la région sont résolument tournés vers le développement durable et la production verte, qu'ils soutiennent financièrement et par des politiques adaptées. À titre d'exemple, le Plan vert 2030 de Singapour, qui vise la neutralité carbone d'ici 2050, s'attache à transformer le secteur manufacturier pour le rendre plus durable grâce à des financements, une réglementation et des incitations.

De même, la Corée du Sud s'est engagée à investir 1,9 milliard de dollars dans des projets de chimie verte au cours des cinq prochaines années (entre 2020 et 2025), ce qui permettra à plus de 500 entreprises d'adopter des produits chimiques durables. La Malaisie a également constaté un doublement du nombre d'entreprises chimiques utilisant des technologies microporeuses ces dix dernières années, ainsi qu'une augmentation considérable des financements alloués à la chimie verte. Ces initiatives, parmi d'autres, témoignent d'une approche équilibrée et soucieuse du développement durable, tant sur le plan de la croissance que de l'environnement. La région devrait ainsi devenir l'un des principaux pôles d'innovation et d'utilisation des matériaux microporeux en Asie-Pacifique.

Le marché des matériaux microporeux en Chine devrait dominer la région d'ici 2035, grâce aux innovations soutenues par le gouvernement et aux préoccupations environnementales. Les actions d'organismes tels que le ministère de l'Écologie et de l'Environnement et la Commission nationale du développement et de la réforme (CNDR), qui accompagnent la transition industrielle en imposant des méthodes de production plus propres et en appliquant la réglementation, ont contribué à une réduction de 15 % de l'intensité énergétique et de 12 % des émissions de carbone dans le secteur industriel ces dernières années. Ces mesures soutiennent également l'objectif de la Chine d'atteindre la neutralité carbone d'ici 2060 grâce à une production chimique plus propre et à des pratiques de fabrication durables. La Chine a également maintenu ses investissements dans la chimie durable par le biais de la Fédération chinoise de l'industrie pétrolière et chimique afin d'intégrer cette technologie à son important secteur de production chimique. La réduction des émissions, la maîtrise de l'énergie et la modernisation technologique sont des priorités, et le gouvernement s'efforce de faire de la Chine un acteur majeur de la production et de l'innovation en matière de matériaux microporeux dans la région Asie-Pacifique.

Le marché indien des matériaux microporeux devrait afficher le taux de croissance annuel composé (TCAC) le plus rapide de la région, grâce à une politique gouvernementale et à des investissements importants. Les programmes de chimie verte sont gérés par les ministères des Produits chimiques et des Engrais et le Département des sciences et technologies (DST), et bénéficient d'un financement annuel stable. Par exemple, entre 2015 et 2023, l'écosystème indien des semi-conducteurs a bénéficié d'un soutien gouvernemental accru : le ministère de l'Électronique et des Technologies de l'information (MeitY) a approuvé un budget de 4 203 crores de roupies dans le cadre du programme modifié pour les installations de fabrication et d'assemblage de semi-conducteurs composés/photoniques sur silicium/capteurs. En 2024, les dépenses publiques dans le secteur des semi-conducteurs et des écrans avaient bondi de plus de 350 %, atteignant 6 903 crores de roupies, selon le rapport annuel et les données budgétaires du MeitY. L'Inde est le marché des matériaux microporeux qui connaît la croissance la plus rapide dans la région grâce aux actions proactives de son industrie et de son gouvernement, à travers des organismes comme la Fédération des chambres de commerce et d'industrie indiennes (FICCI), qui a progressé dans la production de semi-conducteurs nationaux et de produits chimiques propres.

Aperçu du marché nord-américain

Le marché nord-américain des matériaux microporeux devrait connaître une croissance substantielle, représentant 26,8 % des revenus d'ici 2035. Cette croissance est portée par la demande croissante de secteurs clés tels que l'aérospatiale, l'énergie, l'automobile et la chimie. D'ici 2035, le marché régional devrait atteindre 4,9 milliards de dollars américains, avec un taux de croissance annuel composé (TCAC) projeté de 6,2 % entre 2026 et 2033. Cette augmentation pourrait s'expliquer par des réglementations environnementales strictes imposant l'utilisation de matériaux performants et respectueux de l'environnement. Les initiatives fédérales, telles que la loi sur la réduction de l'inflation, la loi bipartite sur les infrastructures et la loi CHIPS et Science, ont considérablement stimulé les investissements dans les énergies propres et la production manufacturière en Amérique du Nord. À titre d'exemple, des investissements de plus de 230 milliards de dollars américains dans la production d'énergie ont été annoncés, prévoyant la création ou l'agrandissement de plus de 920 usines et la création potentielle de plus de 200 000 emplois dans le secteur des énergies propres. Ces programmes bénéficient de crédits d'impôt, de subventions et de prêts destinés à faciliter l'innovation et la fabrication nationale de technologies d'énergie propre telles que l'énergie solaire, le stockage par batteries et l'hydrogène, tout en renforçant la croissance du marché des matériaux microporeux.

Par ailleurs, les partenariats public-privé favorisent l'innovation et le développement des infrastructures, garantissant ainsi la résilience et la compétitivité de la chaîne d'approvisionnement. Le contrôle réglementaire rigoureux exercé par des organismes tels que l'EPA et l'OSHA renforce la sécurité des activités de fabrication de produits chimiques dans la région, confirmant ainsi le caractère durable de l'environnement de croissance.

Le marché américain des matériaux microporeux devrait dominer le marché nord-américain au cours des prochaines années, grâce aux nombreuses initiatives gouvernementales en faveur des énergies propres et du développement chimique. Le gouvernement américain prévoit d'allouer plus de 7 milliards de dollars en 2022 à la production de produits chimiques pour les énergies propres, soit une augmentation de 22 % par rapport à 2020. Les programmes fédéraux du Département de l'Énergie (DOE) encouragent le développement de matériaux et de technologies de pointe par le biais de subventions et de partenariats, essentiels pour l'industrie des matériaux microporeux. Par exemple, dans le cadre de la loi bipartite sur les infrastructures, Microporous a reçu une subvention de 100 millions de dollars du DOE pour accélérer la production nationale de composants de batteries lithium-ion, ce qui illustre le rôle crucial des programmes fédéraux dans la stimulation de l'innovation et le développement du marché. Des organismes de réglementation tels que l'OSHA et le NIST veillent également au respect des normes de sécurité et de qualité afin de favoriser la durabilité. Ces efforts contribuent à une innovation continue, au respect de l'environnement et à un environnement industriel concurrentiel sur le marché chimique américain.

Le marché des matériaux microporeux au Canada devrait également se développer au cours des prochaines années, grâce aux politiques gouvernementales favorisant les technologies propres et la production chimique durable. Entre 2020 et 2023, le gouvernement du Canada a rationalisé le financement des technologies propres par l’entremise du Centre pour une croissance propre, qui coordonne le soutien de 17 ministères et organismes fédéraux afin d’accompagner les pôles d’innovation et les projets de fabrication verte à chaque étape de leur développement. Les programmes de sécurité chimique, de gestion des déchets et de production à faibles émissions de carbone contribuent à améliorer les normes et la performance environnementale des industries. Les organismes fédéraux collaborent avec les gouvernements provinciaux et le secteur privé pour promouvoir le développement des infrastructures et la recherche en matière de fabrication de matériaux de pointe. Ces efforts créeront un écosystème favorable à l’innovation et à la croissance du marché canadien des matériaux microporeux, conformément aux objectifs de durabilité nationaux et internationaux.

Aperçu du marché européen

Le marché européen des matériaux microporeux devrait connaître une croissance soutenue, représentant 25,3 % des revenus d'ici 2035. Cette croissance est portée par une forte demande industrielle dans des pays comme le Royaume-Uni, l'Allemagne, la France, l'Italie, l'Espagne, la Russie et les pays nordiques. Elle est stimulée par des normes environnementales strictes, les exigences en matière de développement durable et le déploiement à grande échelle de systèmes d'optimisation énergétique, d'isolation et de filtration dans les secteurs de la chimie, de l'automobile, de l'aérospatiale et des énergies renouvelables. L'accent mis sur les principes de l'économie circulaire et la réduction des émissions industrielles favorise également l'adoption des matériaux microporeux dans la région, et fait l'objet d'importantes recherches, soutenues par des organismes tels que l'Agence européenne des produits chimiques (ECHA) et le Conseil européen de l'industrie chimique (CEFIC).

En 2023-2024, l'UE a engagé 13,5 milliards d'euros dans le cadre d'Horizon Europe pour stimuler la recherche et l'innovation, en ciblant l'action climatique, la résilience énergétique, les technologies numériques et la biodiversité, tout en soutenant la relance de l'Ukraine et en renforçant l'écosystème d'innovation européen. La demande est soutenue, comme en témoignent les investissements croissants dans l'arséniure de gallium (GaAs) et les produits chimiques utilisés dans la fabrication des plaquettes, essentiels aux secteurs des semi-conducteurs de pointe, notamment pour les télécommunications et la défense en Europe. Dès 2023, plusieurs technologies de semi-conducteurs ont été quantifiées par leur contribution au développement des écotechnologies.

Le Plan britannique pour les semi-conducteurs (UK Plan for Chips) prévoit une augmentation stratégique des investissements et de l'innovation dans ce secteur, en mettant l'accent sur les technologies vertes et les méthodes de production durables. Il souligne l'engagement du gouvernement à renforcer les matériaux avancés et les procédés de fabrication de semi-conducteurs respectueux de l'environnement afin de consolider la compétitivité mondiale du Royaume-Uni dans ce domaine. En Allemagne, les investissements dans la chimie durable ont également atteint un niveau record de 3,5 milliards d'euros en 2025, et la demande de solutions chimiques vertes a progressé de 10 % depuis 2021. Le ministère fédéral de l'Économie et de l'Action climatique (BMWK), en collaboration avec l'Association allemande de l'industrie chimique (VCI), impulse des investissements significatifs dans la décarbonation et les initiatives d'économie circulaire. Le pays bénéficie par ailleurs d'une collaboration fructueuse entre le secteur privé et des instituts de recherche tels que l'Institut Fraunhofer de technologie chimique, ce qui stimule l'innovation et la commercialisation des matériaux microporeux. Grâce à des financements importants et des politiques incitatives, l'Allemagne devrait maintenir sa position dominante sur le marché européen.

Principaux acteurs du marché des matériaux microporeux :

- BASF SE

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Cabot Norit

- Dow Corning (Dow Inc.)

- Honeywell International Inc.

- Zeolyst International

- Wacker Chemie AG

- Arkema, Inc.

- Solvay

- AGC Chemicals Pvt. Ltd.

- LG Chem

- PI Industries

Le marché mondial des matériaux microporeux est extrêmement concurrentiel, opposant des multinationales bien établies à des fabricants régionaux misant sur l'innovation et le développement durable. Des géants comme Kuraray, Sumitomo Chemical, BASF et Cabot Norit dominent le marché grâce à une politique de R&D axée sur l'amélioration des performances des matériaux et les économies d'énergie. Parmi les mesures stratégiques mises en œuvre, on peut citer l'accélération des capacités de production, les acquisitions et la fabrication de matériaux microporeux répondant aux normes environnementales strictes internationales. Les coentreprises et les licences de technologies sont privilégiées, car elles permettent aux entreprises de maintenir leur avantage concurrentiel et de conquérir de nouveaux marchés. Les entreprises japonaises sont particulièrement à la pointe dans le domaine des films microporeux spéciaux et des matériaux isolants, avec une approche axée sur la qualité et l'innovation. Les investissements continus dans les technologies de pointe et la numérisation permettent aux acteurs du marché de minimiser les coûts et de personnaliser davantage leurs produits, assurant ainsi une croissance soutenue du marché des matériaux microporeux.

Principaux fabricants mondiaux de matériaux microporeux

Développements récents

- En novembre 2024, Microporous LLC s'est engagée à investir 1,35 milliard de dollars américains dans la construction d'une usine de fabrication moderne dans le comté de Pittsylvania, en Virginie. Ce site innovant créera plus de 2 000 emplois hautement qualifiés et contribuera grandement à l'expansion du réseau d'approvisionnement en batteries aux États-Unis. L'usine sera en mesure de soutenir la fabrication d'écosystèmes de stockage d'énergie innovants, essentiels à la réalisation des objectifs à long terme du pays. Cette initiative stratégique fait de Microporous un partenaire clé pour l'indépendance économique et la production d'énergie propre aux États-Unis.

- En avril 2025, Honeywell a lancé Honeywell Protonium, une nouvelle suite d'applications basées sur l'IA et l'apprentissage automatique, conçue pour optimiser l'efficacité, l'évolutivité et le coût de la production d'hydrogène vert. Aernium, qui déploie cette technologie, fera partie du Mid-Atlantic Clean Hydrogen Hub, une initiative soutenue par le Département de l'Énergie des États-Unis. Protonium s'attaque à des problèmes tels que l'intermittence et la réduction des émissions de carbone, en améliorant les performances de l'électrolyse grâce à des algorithmes de contrôle prédictif et à la conception des installations. Conçue pour rendre l'hydrogène vert économiquement viable, la solution d'Honeywell accompagne les producteurs déterminés à répondre aux besoins énergétiques croissants de manière écologique. Son portefeuille comprend des technologies qui optimisent la conception des installations, le contrôle des électrolyseurs et la gestion de l'énergie, renforçant ainsi l'engagement d'Honeywell dans la transition énergétique et le progrès industriel.

- Report ID: 8047

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.