Perspectives du marché des matériaux supraconducteurs :

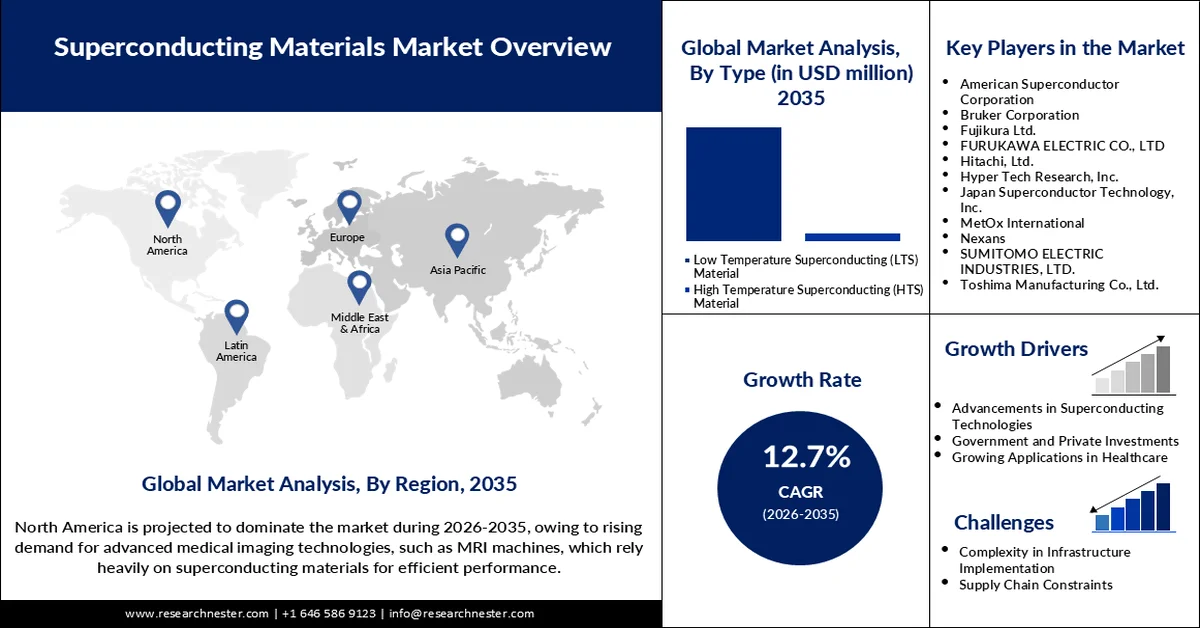

Le marché des matériaux supraconducteurs représentait plus de 9,02 milliards de dollars en 2025 et devrait dépasser les 29,82 milliards de dollars d'ici 2035, enregistrant un taux de croissance annuel composé (TCAC) de plus de 12,7 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du marché des matériaux supraconducteurs était estimée à 10,05 milliards de dollars.

Le marché des matériaux supraconducteurs devrait connaître une expansion rapide, les pays s'efforçant de moderniser les réseaux électriques, l'informatique quantique et les systèmes d'IRM. De récentes avancées rapprochent la supraconductivité de la température ambiante, ouvrant ainsi la voie à de nombreuses applications industrielles. En février 2025, des chercheurs de l'Université de Stanford et du Laboratoire national de l'accélérateur SLAC ont réussi à obtenir la supraconductivité dans des semi-conducteurs à pression ambiante, une avancée majeure vers la production à grande échelle. Ceci permet le développement rapide de dispositifs supraconducteurs miniaturisés et économiques dans le monde entier. Par ailleurs, les investissements publics dans la fusion, les infrastructures cryogéniques et les instituts de recherche sont en hausse. L'intégration de la science des matériaux grâce à la modélisation par intelligence artificielle accélère les cycles de découverte. Avec une plus grande accessibilité des matériaux supraconducteurs, le marché est prêt à adopter cette technologie dans de nombreux secteurs.

Les progrès réalisés dans les technologies d'imagerie médicale, l'informatique quantique et les énergies propres figurent parmi les domaines qui alimentent la demande en supraconducteurs haute performance. Face à la réduction de l'impact environnemental des systèmes d'IRM, les fabricants se tournent de plus en plus vers des solutions sans hélium. En août 2023, Siemens Healthineers a présenté un système d'IRM de nouvelle génération intégrant des aimants supraconducteurs secs, réduisant ainsi la consommation d'hélium de 95 %. Parallèlement, les gouvernements se montrent proactifs : l'Union européenne, par exemple, a augmenté son financement en mai 2024 pour le déploiement de supraconducteurs à haute température critique (HTS) dans les réacteurs à fusion. D'autres programmes régionaux, tels que le programme SuperMat du Département de l'Énergie américain et les essais d'accélérateurs supraconducteurs au Japon, contribuent également à l'innovation. L'ensemble de ces partenariats jette les bases d'une collaboration solide entre les secteurs public et privé. Il en résulte un écosystème supraconducteur diversifié à l'échelle mondiale, présentant un fort potentiel commercial.

Clé Matériaux supraconducteurs Résumé des informations sur le marché:

Points saillants régionaux :

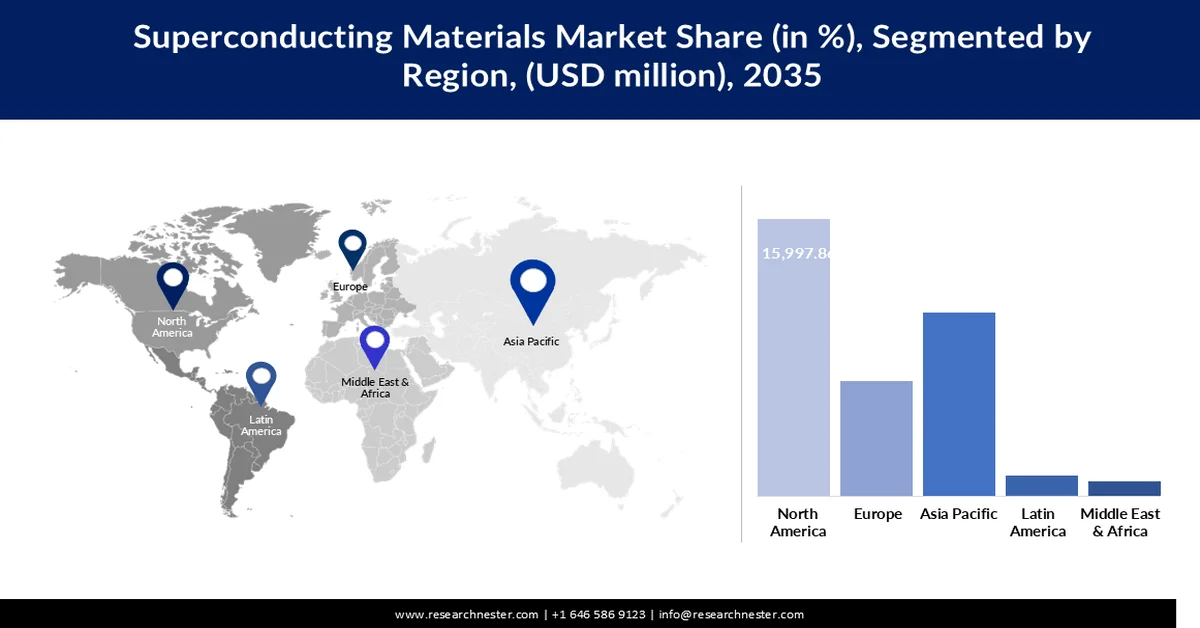

- L’Amérique du Nord devrait s’assurer une part de marché de 43,4 % dans le secteur des matériaux supraconducteurs d’ici 2035, grâce à une infrastructure de recherche solide et à un financement gouvernemental qui accélère la commercialisation de la technologie supraconductrice.

- La région Asie-Pacifique (hors Japon) devrait connaître une forte expansion du marché des matériaux supraconducteurs entre 2026 et 2035, alimentée par des politiques d'électrification croissantes et des investissements en infrastructures en expansion.

Analyse du segment :

- On prévoit que la supraconductivité à basse température (LTS) occupera une part de marché de 92,3 % sur le marché des matériaux supraconducteurs d'ici 2035, grâce à sa densité de courant élevée et à son utilisation intensive dans les systèmes d'IRM, les accélérateurs de particules et les applications d'informatique quantique.

- Le secteur de la santé et du médical devrait représenter 49 % du marché d'ici 2035, porté par la demande mondiale croissante de systèmes d'IRM avancés et d'imagerie diagnostique non invasive de précision.

Principales tendances de croissance :

- Utilisation accrue des technologies d'imagerie médicale durables

- Transition du secteur énergétique vers des composants de réseau à haut rendement

Principaux défis :

- Complexité des supraconducteurs à pression ambiante

- Vulnérabilité des chaînes d'approvisionnement en matières premières critiques due à des considérations géopolitiques

Acteurs clés : American Superconductor Corporation, Bruker Corporation, Fujikura Ltd., FURUKAWA ELECTRIC CO., LTD, Hitachi, Ltd., Hyper Tech Research, Inc., Japan Superconductor Technology, Inc., MetOx International, Nexans, SUMITOMO ELECTRIC INDUSTRIES, LTD., Toshima Manufacturing Co., Ltd.

Mondial Matériaux supraconducteurs Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 9,02 milliards de dollars américains

- Taille du marché en 2026 : 10,05 milliards de dollars américains

- Taille du marché prévue : 29,82 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 12,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 43,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique (Journal)

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Vietnam, Indonésie, Thaïlande, Mexique

Last updated on : 12 March, 2026

Marché des matériaux supraconducteurs - Facteurs de croissance et défis

Facteurs de croissance

- L'utilisation accrue des technologies d'imagerie médicale durables : les systèmes d'imagerie par résonance magnétique (IRM) sans hélium gagnent en popularité dans les hôpitaux grâce à la réduction des coûts d'exploitation et à la préservation de l'environnement. En août 2023, Midea Healthcare a lancé de nouveaux appareils d'IRM supraconducteurs fonctionnant entièrement sans hélium. Ceci permet des procédures diagnostiques plus abordables sans compromis sur la qualité des images produites. La demande est particulièrement forte dans les pays développés où la modernisation du système de santé est une priorité. Avec les progrès de la technologie des aimants, les supraconducteurs trouvent leur place dans les applications cliniques. Cette dynamique du secteur de la santé stimule la demande mondiale de matériaux supraconducteurs.

- L'utilisation accrue des technologies d'imagerie médicale durables : les systèmes d'imagerie par résonance magnétique (IRM) sans hélium gagnent en popularité dans les hôpitaux grâce à la réduction des coûts d'exploitation et à la préservation de l'environnement. En août 2023, Midea Healthcare a lancé de nouveaux appareils d'IRM supraconducteurs fonctionnant entièrement sans hélium. Ceci permet des procédures diagnostiques plus abordables sans compromis sur la qualité des images produites. La demande est particulièrement forte dans les pays développés où la modernisation du système de santé est une priorité. Avec les progrès de la technologie des aimants, les supraconducteurs trouvent leur place dans les applications cliniques. Cette dynamique du secteur de la santé stimule la demande mondiale de matériaux supraconducteurs.

- Transition du secteur énergétique vers des composants de réseau à haute efficacité : les câbles supraconducteurs contribuent à minimiser les pertes et à accroître la fiabilité de la distribution d’électricité en milieu urbain. En septembre 2024, le KERI sud-coréen a mis au point un câble supraconducteur de classe 154 kV fonctionnant sans perte sur une longueur d’un kilomètre. Cette validation en conditions réelles permet la modernisation du réseau électrique national et ouvre de nouveaux marchés en Asie. La technologie supraconductrice est de plus en plus adoptée par les fournisseurs d’énergie dans le cadre de leurs plans de modernisation du réseau, conformément aux objectifs de neutralité carbone et aux politiques d’efficacité énergétique. Ceci renforce la demande à long terme de matériaux supraconducteurs à haute température critique (HTS) pour les applications énergétiques.

Défis

- Complexité des supraconducteurs à pression ambiante : Bien que la supraconductivité au-dessus de 30 K ait été récemment atteinte grâce à diverses innovations, les problèmes de reproductibilité et de mise à l’échelle demeurent un défi. En octobre 2024, l’université Tsinghua a publié des données sur un supraconducteur à pression ambiante à base de FeSe, mais sa commercialisation reste encore lointaine. La mise à l’échelle de tels matériaux pour une production de masse pose des problèmes à la fois scientifiques et économiques. Il est essentiel que les acteurs industriels puissent garantir que le rythme de la recherche soit en adéquation avec les réalités de la production. Un soutien réglementaire aux projets pilotes pourrait compenser ce manque. De ce fait, l’utilisation d’installations cryogéniques demeure restreinte et difficilement accessible au grand public.

- Vulnérabilité des chaînes d'approvisionnement en matières premières critiques liée aux considérations géopolitiques : certains supraconducteurs sont composés de terres rares ou de métaux de haute pureté provenant de régions politiquement sensibles. De ce fait, la plupart des pays restent vulnérables aux chocs externes. Sans diversification des sources d'approvisionnement et stratégies de recyclage, les risques pesant sur la chaîne d'approvisionnement pourraient impacter les prix et la continuité des projets. Ces défis exigent une synergie entre les efforts publics et privés. La constitution de stocks stratégiques et l'investissement dans les capacités de raffinage nationales peuvent contribuer à atténuer les risques géopolitiques pesant sur la chaîne d'approvisionnement. Par ailleurs, la recherche de nouveaux matériaux supraconducteurs capables de s'affranchir de la dépendance aux matières premières non renouvelables est tout aussi cruciale.

Taille et prévisions du marché des matériaux supraconducteurs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12.7% |

|

Taille du marché de l'année de référence (2025) |

9,02 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

29,82 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des matériaux supraconducteurs :

Analyse de segmentation par type

Les supraconducteurs à basse température (LTS) devraient dominer le marché avec une part de 92,3 % d'ici 2035. Ces matériaux offrent une densité de courant élevée et sont déjà utilisés dans les appareils d'IRM, les accélérateurs de particules et les systèmes d'informatique quantique. En juin 2023, le laboratoire Lawrence Berkeley a amélioré l'uniformité des brins de Nb₃Sn par dépôt en phase vapeur, permettant ainsi la fabrication de précision d'aimants à champ élevé. Les matériaux LTS restent largement utilisés grâce à leur stabilité et aux techniques de stockage cryogénique existantes. Leur fiabilité dans les applications critiques les rend particulièrement attractifs pour les industriels. Cette position dominante leur assure un maintien durable, même face aux innovations liées aux supraconducteurs à haute température (HTS).

Analyse du segment d'application

Le secteur de la santé et du médical devrait dominer le marché des applications et représenter 49 % des parts de marché d'ici 2035. Les systèmes d'IRM sont les plus gros consommateurs d'aimants supraconducteurs sur le plan commercial, et leur développement s'accélère. En août 2023, Siemens Healthineers a lancé une nouvelle IRM supraconductrice sans hélium offrant une résolution accrue. Les établissements de santé acquièrent désormais des outils de diagnostic abordables, dans un contexte de transformation des systèmes de santé. Le besoin d'imagerie non invasive, rapide et précise croît à un rythme sans précédent dans le monde entier. Les matériaux supraconducteurs permettent cette transition, et cette tendance devrait consolider leur place dans le diagnostic de nouvelle génération.

Notre analyse approfondie du marché des matériaux supraconducteurs comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des matériaux supraconducteurs - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter le plus grand marché pour les matériaux supraconducteurs, avec une part de 43,4 % au cours de la période de prévision. La région dispose d'infrastructures de recherche de premier plan, notamment aux États-Unis, et bénéficie d'importants financements publics. En mars 2024, le Département de l'Énergie américain (DOE) a lancé le programme SuperMat afin d'automatiser la production de rubans supraconducteurs, témoignant ainsi d'un soutien politique fort. Ces mesures favorisent la commercialisation des matériaux supraconducteurs à haute température critique (HTS). L'innovation nationale est principalement portée par des institutions telles que le SLAC, Fermilab et les laboratoires nationaux. La demande dans les secteurs de la santé, de la défense et de l'énergie devrait poursuivre sa croissance.

Les États-Unis sont à la pointe de la croissance régionale grâce à une combinaison de recherche académique et d'applications industrielles. En février 2025, des chercheurs de l'université Stanford ont réussi à induire la supraconductivité dans des semi-conducteurs à température ambiante, éliminant ainsi le besoin de systèmes à haute pression. Cette découverte ouvrira la voie à une utilisation courante des dispositifs électroniques et quantiques. Des entreprises américaines telles qu'IBM, Hypertech et Applied Materials financent actuellement des projets sur la physique quantique et la fusion. La guerre moderne et même l'exploration spatiale font appel aux technologies supraconductrices pour leur précision et leur efficacité énergétique. De telles applications contribuent au développement durable à long terme.

Le Canada s'affirme également comme un acteur important grâce à ses infrastructures de santé en pleine expansion et à ses centres de recherche et développement en physique quantique. Parmi les institutions menant actuellement des recherches sur la supraconductivité, on compte TRIUMF et l'Université de Sherbrooke. Le gouvernement canadien soutient également l'innovation quantique par le biais de ses politiques en matière d'intelligence artificielle et de technologies propres. En mars 2024, le Canada s'est activement engagé dans des projets conjoints dans le cadre du Plan de transition énergétique Canada-États-Unis. Ces efforts renforcent la compatibilité des solutions de modernisation du réseau électrique. En mettant davantage l'accent sur la recherche transfrontalière, le Canada devrait consolider davantage sa position.

Perspectives du marché APEJ

La région Asie-Pacifique (hors Japon) devrait connaître une croissance substantielle au cours de la période de prévision, grâce à l'électrification croissante et au développement des infrastructures. Actuellement, la Chine, l'Inde et la Corée du Sud sont à la pointe du financement de la fusion, de la modernisation des réseaux électriques et de la recherche quantique. L'Institut coréen de recherche électrique (KERI) a testé avec succès un câble supraconducteur haute température de 154 kV en septembre 2024, obtenant un résultat sans perte. L'accent mis sur la résilience énergétique urbaine dans la région accélère l'adoption de ces technologies. Les capacités de production locales se développent également rapidement.

La Chine continue de dominer le secteur grâce à d'importants déploiements industriels soutenus par l'État et à ses instituts de recherche. En mai 2024, la State Grid Corporation of China a approuvé le déploiement de câbles supraconducteurs à haute température critique (HTS) dans la province du Jiangsu, avec pour objectif de réduire les pertes en ligne de 30 %. Des entreprises comme IBM s'approvisionnent en supraconducteurs ambiants auprès d'universités telles que Tsinghua, ce qui permet de réduire les coûts de refroidissement des systèmes. Cette priorité accordée à la localisation et à l'industrialisation permet à la Chine de commercialiser rapidement ses avancées. Par ailleurs, elle entend également renforcer sa position de base de production de supraconducteurs grâce à des politiques et des investissements stratégiques.

L'Inde n'est pas en reste en matière d'innovation nationale et de partenariats internationaux. En septembre 2024, des chercheurs de l'IISc de Bangalore ont réussi à synthétiser des supraconducteurs à base d'indium sur des substrats flexibles. Ces innovations sont liées à l'intégration électronique et aux applications portables. Des programmes gouvernementaux, tels que la Mission nationale pour la supraconductivité, sont en cours de lancement. Des applications des supraconducteurs à haute température critique (HTS) dans les secteurs de la défense et des transports sont actuellement en développement. Par ailleurs, la participation de l'Inde aux partenariats internationaux sur la fusion renforce sa crédibilité. Des start-ups locales travaillent également sur le recyclage des supraconducteurs et l'optimisation des matériaux.

Acteurs du marché des matériaux supraconducteurs :

- Société américaine des supraconducteurs

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Société Bruker

- Fujikura Ltd.

- FURUKAWA ELECTRIC CO., LTD

- Hitachi, Ltd.

- Hyper Tech Research, Inc.

- Technologie des supraconducteurs du Japon, Inc.

- MetOx International

- Nexans

- INDUSTRIES ÉLECTRIQUES SUMITOMO, LTD.

- Toshima Manufacturing Co., Ltd.

Le marché des matériaux supraconducteurs est saturé et la concurrence y est forte en raison des efforts constants de recherche et développement de nouveaux produits. Parmi les entreprises leaders du secteur figurent American Superconductor Corporation, Bruker Corporation, Fujikura Ltd., Hitachi Ltd., Hyper Tech Research, Japan Superconductor Technology Inc., Sumitomo Electric, MetOx et Nexans. Leurs capacités de production et leurs gammes de produits augmentent rapidement. Ce paysage comprend également des start-ups spécialisées dans la fabrication et le diagnostic de rubans supraconducteurs à haute température critique (HTS). On observe par ailleurs une tendance croissante des instituts de recherche à collaborer avec les entreprises dans leurs activités de recherche.

Une étape importante a été franchie en mars 2025 lorsque Fujikura a livré des rubans supraconducteurs à haute température critique (HTS) à Commonwealth Fusion Systems aux États-Unis, contribuant ainsi au développement de l'énergie de fusion dans le monde entier. De même, en novembre 2023, Hyper Tech Research a augmenté sa production de fils de MgB2 destinés aux applications à l'échelle du réseau électrique. Ces initiatives témoignent de la poursuite de la commercialisation des technologies HTS. La concurrence devrait être féroce entre les entreprises capables d'offrir fiabilité, capacité de production à grande échelle et personnalisation.

Voici quelques entreprises leaders sur le marché des matériaux supraconducteurs :

Développements récents

- En février 2025, la Fondation Kavli , la Fondation Klaus Tschira et Kevin Wells ont lancé un projet de plusieurs millions de dollars visant à concevoir de nouveaux supraconducteurs basés sur la géométrie quantique. Cette initiative rassemble une équipe internationale de scientifiques et utilise l'intelligence artificielle pour prédire des structures de matériaux uniques. Il s'agit d'une avancée majeure dans le développement de matériaux supraconducteurs à haut rendement.

- En juillet 2024, Helix Inc. a reçu un financement du département de la Défense américain pour développer des systèmes de propulsion de drones à base de supraconducteurs à haute température critique (HTS). Le projet vise à réduire les pertes de puissance et à améliorer le fonctionnement silencieux. Des essais sur le terrain sont prévus début 2025. Il marque l'entrée de l'armée dans l'exploration des applications de la mobilité supraconductrice.

- En juin 2024, Toshima Manufacturing a lancé les supraconducteurs GdBaCuO et SmBaCuO destinés à l'électronique et à l'énergie. Il s'agit de matériaux supraconducteurs à haute température critique (HTS) de phase élevée. Cette expansion renforce l'avantage technologique du Japon dans le domaine des matériaux cryogéniques et soutient des secteurs tels que l'aérospatiale et l'Internet des objets (IoT).

- En mai 2024, Cryomech a lancé le cryorefroidisseur PT415-RM, destiné aux applications supraconductrices à haute température critique (HTS) inférieures à 50 000 K. Ce système offre une puissance de refroidissement de 1,5 W et bénéficie d'une conception à faibles vibrations. Il est compatible avec les systèmes HTS mobiles ou déployés sur le terrain. Ce lancement élargit l'accès aux technologies cryogéniques pour les marchés émergents.

- Report ID: 7682

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.