Perspectives du marché des matériaux de gestion thermique :

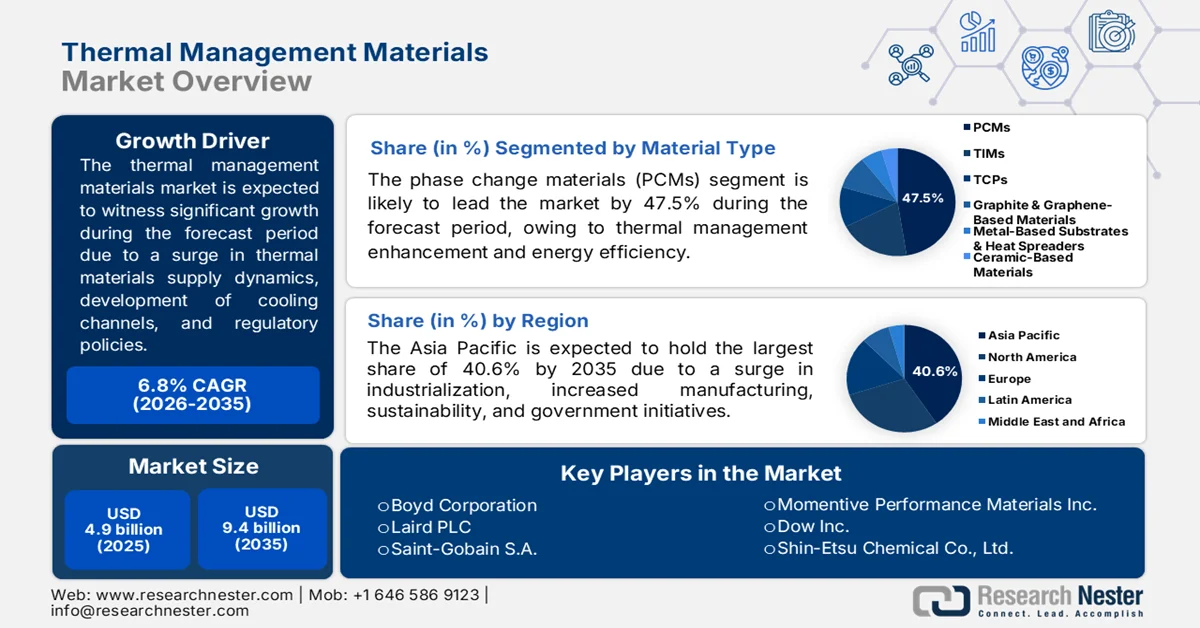

Le marché des matériaux de gestion thermique était évalué à 4,9 milliards de dollars en 2025 et devrait atteindre 9,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 5,2 milliards de dollars.

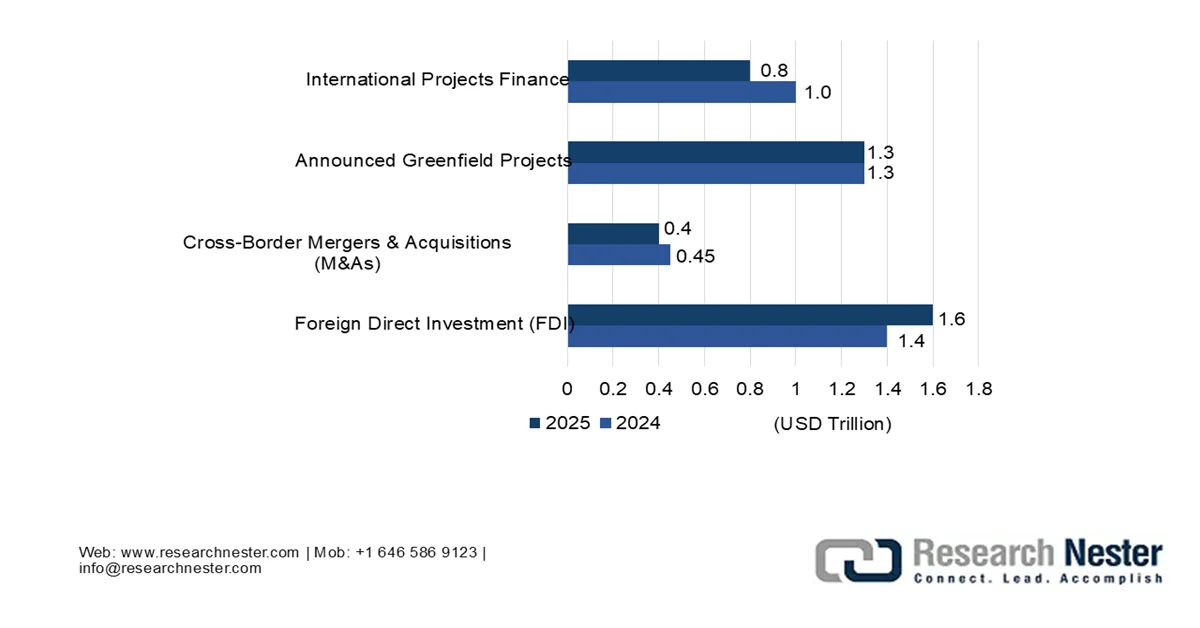

Le marché mondial des matériaux de gestion thermique bénéficie d'une visibilité accrue, portée par l'importance grandissante accordée à la dynamique des chaînes d'approvisionnement, l'expansion des centres de données, la fabrication additive de canaux de refroidissement conformes et les pressions réglementaires sur l'élimination progressive des substances perfluoroalkylées et polyfluoroalkylées. Selon un rapport officiel publié par l'Organisation des Nations Unies pour le commerce et le développement (ONUDC) en janvier 2026, les centres de données influencent fortement les investissements mondiaux, avec une augmentation des investissements directs étrangers (IDE) de 270 milliards de dollars, largement alimentée par la forte demande en infrastructures d'intelligence artificielle (IA) et en réseaux numériques. De plus, les centres de données représentent plus d'un cinquième de la valeur des nouveaux projets mondiaux, ce qui en fait les principaux bénéficiaires des investissements internationaux et offre ainsi d'immenses perspectives de croissance pour le marché des matériaux de gestion thermique.

Hausse des investissements directs étrangers (IDE) mondiaux dans les centres de données, 2024-2025

Source : Organisation des Nations Unies pour le commerce et le développement

Par ailleurs, le développement des infrastructures de recyclage et de l'économie circulaire des matériaux thermiques, l'intégration de l'acoustique thermique et la présence d'interfaces thermiques auto-réparatrices sont autant de tendances qui contribuent fortement à la croissance du marché mondial des matériaux de gestion thermique. Selon un article publié par l'AIE en 2022, les ventes mondiales de pompes à chaleur ont progressé de 11 % cette année-là, marquant ainsi une deuxième année consécutive de croissance à deux chiffres pour cette technologie centralisée de chauffage durable. Cette croissance s'est traduite par une augmentation de 40 % des ventes de pompes à chaleur en Europe. De plus, les ventes de modèles air-eau, adaptés aux systèmes de chauffage au sol et aux radiateurs classiques, ont progressé de près de 50 %. Aux États-Unis, on observe également une augmentation des achats de chaudières à gaz, tandis que la Chine demeure le premier marché mondial des pompes à chaleur, stimulant ainsi la demande.

Croissance annuelle des ventes mondiales de pompes à chaleur, 2021-2022

Composantes/Pays | Ventes % |

Pompes à chaleur mondiales | 11,0% |

Pompes à chaleur air-eau mondiales | 24,0% |

Europe | 49,0% |

Japon | 13,0% |

Chine | 2,0% |

Pompes à chaleur air-air mondiales | 5,0% |

Europe | 19,0% |

NOUS | 11,0% |

Chine | 6,0% |

Source : Organisation IEA

Clé Matériaux de gestion thermique Résumé des informations sur le marché:

Points saillants régionaux :

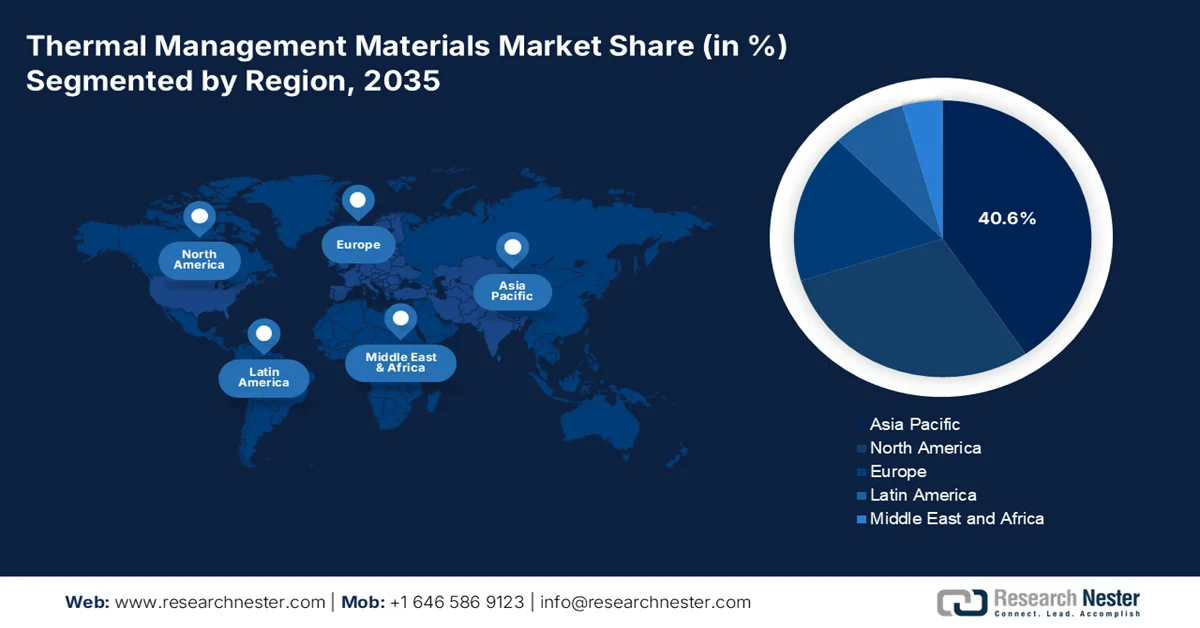

- Le marché des matériaux de gestion thermique en Asie-Pacifique devrait représenter 40,6 % du marché mondial d'ici 2035, sous l'effet de l'accélération de la production de véhicules électriques, du déploiement croissant des infrastructures 5G et d'une forte concentration de la production en Chine, au Japon et en Corée du Sud.

- L'Europe devrait connaître la croissance la plus rapide du marché entre 2026 et 2035, portée par l'électrification automobile, des réglementations strictes en matière de développement durable et l'augmentation des investissements dans les infrastructures de réseau 5G de nouvelle génération.

Analyse du segment :

- Le segment des matériaux à changement de phase (MCP) devrait représenter 47,5 % du marché des matériaux de gestion thermique d'ici 2035, en raison de la demande croissante de solutions avancées de stockage d'énergie thermique pour les applications solaires thermodynamiques.

- Le segment de l'électronique grand public devrait s'assurer la deuxième part de marché la plus importante au cours de la période de prévision, stimulé par la connectivité numérique croissante, la hausse de la consommation d'électricité des centres de données et le déploiement croissant des technologies à faibles émissions de carbone.

Principales tendances de croissance :

- densité thermique induite par la miniaturisation

- Augmentation des capacités cryogéniques en informatique quantique

Principaux défis :

- Volatilité des matières premières et concentration géopolitique

- Complexité technique de l'intégration multi-matériaux

Acteurs clés : Henkel AG & Co. KGaA, 3M Company, Honeywell International Inc., DuPont de Nemours, Inc., Parker Hannifin Corporation, Wacker Chemie AG, Boyd Corporation, Laird PLC, Saint-Gobain SA, Momentive Performance Materials Inc., Dow Inc., Shin-Etsu Chemical Co., Ltd., Panasonic Corporation, Kaneka Corporation, Fujipoly Sarcon Corporation, Dexerials Corporation, European Thermodynamics Ltd, tesa SE, LISAT Corporation.

Mondial Matériaux de gestion thermique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 4,9 milliards de dollars américains

- Taille du marché en 2026 : 5,2 milliards de dollars américains

- Taille du marché prévue : 9,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 40,6 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Vietnam, Brésil, Arabie saoudite, Indonésie

Last updated on : 13 May, 2026

Marché des matériaux de gestion thermique - Facteurs de croissance et défis

Facteurs de croissance

- Miniaturisation et densité thermique : La prolifération des dispositifs médicaux implantables, tels que les implants cochléaires, les neurostimulateurs et les stimulateurs cardiaques sans sonde, stimule la croissance du marché mondial des matériaux de gestion thermique. Selon les statistiques officielles publiées par l'Organisation mondiale de la Santé (OMS) en avril 2026, la mortalité liée à la chaleur chez les personnes de plus de 65 ans a augmenté d'environ 85 %. Par ailleurs, on recense chaque année près de 489 000 décès liés à la chaleur, dont 45 % en Asie et 36 % en Europe. En Europe, on dénombre environ 61 672 décès prématurés dus à la chaleur, ce qui explique l'augmentation de l'utilisation des dispositifs médicaux et, par conséquent, la forte croissance du marché dans différents pays.

- Développement de la cryogénie en informatique quantique : Les processeurs quantiques fonctionnent efficacement à certaines températures, ce qui a engendré une demande accrue en matériaux d’interface thermique cryogéniques. Comme indiqué dans un article publié par la NLM en août 2025, la magnésie, en tant que matériau thermique, est reconnue comme une alternative intéressante à l’alumine, grâce à sa conductivité thermique comprise entre 40 et 60 W m⁻¹ K⁻¹. De plus, cette plage de valeurs est largement acceptée et correspond à la conductivité thermique théorique des monocristaux à base de magnésie, qui se situe entre 50 et 60 W m⁻¹ K⁻¹. Par ailleurs, les organismes de recherche en informatique quantique privilégient de plus en plus les composites chargés de diamant, ainsi que les alliages à base de terres rares, qui restent conformes aux exigences, contribuant ainsi à l’essor du marché mondial des matériaux de gestion thermique.

- Gradient thermique des piles à combustible à hydrogène : Le fonctionnement des piles à combustible à membrane échangeuse de protons (PEMFC) exige un chauffage simultané lors du démarrage à froid, ce qui stimule le marché mondial des matériaux de gestion thermique. Cette exigence bidirectionnelle requiert des matériaux de gestion thermique à réponse rapide et assurant une distribution uniforme de la chaleur dans l’ensemble de la pile. Par ailleurs, le développement de l’économie de l’hydrogène, notamment pour les applications stationnaires et les poids lourds, met en évidence un facteur distinct de la gestion thermique des batteries : la présence de gradients thermiques bidirectionnels spécifiques. Enfin, la disponibilité continue de matériaux isolants contribue également à la croissance de la demande mondiale.

Analyse des exportations et importations mondiales de matériaux isolants en 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

Allemagne | 314 millions | 121 millions |

NOUS | 280 millions | 270 millions |

Chine | 225 millions | - |

Canada | - | 110 millions |

Évaluation du commerce mondial | 1,9 milliard | |

Partage du commerce mondial | 0,008% | |

Complexité du produit | 1.2 | |

Source : OEC

Défis

- Volatilité des matières premières et concentration géopolitique : le principal risque structurel pesant sur le marché des matériaux de gestion thermique réside dans la concentration géographique des matières premières critiques, notamment le gallium, l’indium et le graphite synthétique. La Chine contrôle la majeure partie de la production mondiale de gallium et d’indium raffinés, deux éléments essentiels aux matériaux d’interface thermique à base de métaux liquides et aux polymères conducteurs haute performance. Les récentes restrictions à l’exportation imposées par Pékin sur ces métaux ont démontré la rapidité avec laquelle les chaînes d’approvisionnement peuvent se rompre, contraignant les fabricants en aval à se livrer à une surenchère pour obtenir des stocks limités. Cette volatilité ne se limite pas à un simple problème de prix ; elle engendre également des difficultés majeures en matière de qualification. Par ailleurs, les équipementiers automobiles et de centres de données exigent une stabilité d’approvisionnement pluriannuelle pour justifier les coûteux processus de tests de fiabilité et de certification des nouveaux matériaux thermiques.

- Complexité technique de l'intégration multi-matériaux : les solutions modernes de gestion thermique sont rarement composées d'un seul matériau ; il s'agit de systèmes multicouches qui doivent s'interfacer parfaitement avec les substrats, les adhésifs, les dissipateurs thermiques et les composants de refroidissement actif. Le problème réside dans le fait qu'une pâte thermique haute performance peut exceller en laboratoire, mais présenter une défaillance catastrophique sur le terrain, due à un pompage, un dessèchement ou un décollement interfacial causé par des différences de coefficient de dilatation thermique. Les ingénieurs sont confrontés à un compromis difficile : choisir un matériau à conductivité thermique exceptionnelle mais à faible fiabilité mécanique, ou opter pour un matériau durable mais dont les performances sont réduites en cas de forte charge. Cette complexité est amplifiée dans des applications telles que les baies de serveurs d'IA, où les cycles thermiques répétés, de l'état de veille à la pleine charge opérationnelle, peuvent être excessifs, ce qui constitue un frein pour le marché des matériaux de gestion thermique.

Taille et prévisions du marché des matériaux de gestion thermique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,8% |

|

Taille du marché de l'année de référence (2025) |

4,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

9,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des matériaux de gestion thermique :

Analyse du segment par type de matériau

Selon le type de matériau, le segment des matériaux à changement de phase (MCP) devrait représenter la plus grande part du marché des matériaux de gestion thermique d'ici fin 2035, soit 47,5 %. Cette croissance est principalement due à leur rôle crucial dans l'amélioration de la gestion thermique et de l'efficacité énergétique, grâce au stockage et à la libération efficaces d'importantes quantités de chaleur latente à des températures spécifiques. Par exemple, comme indiqué dans un article publié par Applied Thermal Engineering en janvier 2025, la capacité mondiale des centrales solaires thermodynamiques devrait atteindre respectivement 73 GW, 281 GW et 426 GW fin 2030, 2040 et 2050. Par conséquent, la recherche et le développement des matériaux à changement de phase, notamment pour le stockage d'énergie thermique dans les centrales solaires thermodynamiques, se poursuivent, contribuant ainsi positivement à la croissance et au développement de ce segment à l'échelle mondiale.

Analyse du segment d'application d'utilisation finale

Durant la période de prévision, le sous-segment de l'électronique grand public, qui fait partie du segment des applications finales, devrait s'emparer de la deuxième part de marché la plus importante des matériaux de gestion thermique. La croissance de ce sous-segment est fortement alimentée par son rôle essentiel dans un mode de vie moderne, lequel favorise la connectivité numérique, les progrès technologiques et la croissance économique. Selon les statistiques officielles publiées par la CNUCED en 2024, la production de minéraux nécessaires à la transition numérique, notamment le cobalt, le lithium et le graphite, devrait augmenter de 500 % d'ici fin 2050 afin de répondre à la demande croissante en technologies numériques et à faible émission de carbone. Par ailleurs, les centres de données, véritables piliers du monde numérique, ont consommé environ 460 TWh d'électricité en 2022, une consommation qui devrait doubler d'ici fin 2026, ce qui représente une formidable opportunité de croissance pour l'électronique grand public.

Analyse du segment de facteur de forme

Le sous-segment des graisses et pâtes, qui fait partie du segment des facteurs de forme, devrait représenter la troisième part du marché des matériaux de gestion thermique d'ici la fin de la période prévue. Le développement de ce sous-segment est fortement stimulé par la réduction du frottement, la prévention de l'usure et la protection des machines contre la contamination et la corrosion, notamment dans les zones difficiles d'accès et soumises à de fortes contraintes. Ces matériaux consommables sont conçus comme des composés fluides et visqueux qui comblent les micro-espaces d'air entre un composant générant de la chaleur, tel qu'un processeur ou un module d'alimentation, et un dissipateur thermique ou une plaque de refroidissement. Leur principal avantage réside dans l'épaisseur ultra-faible de la ligne de liaison, ce qui minimise la résistance thermique et permet un transfert de chaleur supérieur à celui des pads thermiques solides.

Notre analyse approfondie du marché des matériaux de gestion thermique comprend les segments suivants :

Segment | Sous-segments |

Type de matériau |

|

| |

Facteur de forme |

|

Technologie/Conductivité thermique |

|

Technologie d'encapsulation |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des matériaux de gestion thermique - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des matériaux de gestion thermique, soit 40,6 %, d'ici fin 2035. Cette croissance est principalement due à l'industrialisation croissante, à la concentration de la production en Corée du Sud, au Japon et en Chine, à l'essor exponentiel de la production de véhicules électriques, aux stratégies gouvernementales, au développement des transports durables et au déploiement de l'infrastructure 5G. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2025, la production de voitures électriques en Chine a atteint 12,4 millions d'unités en 2023. Le pays demeure l'un des plus importants producteurs mondiaux de voitures électriques, assurant plus de 70 % de la production mondiale en 2024. Par ailleurs, les constructeurs automobiles nationaux représentent plus de 80 % de la production, contribuant ainsi fortement à la croissance du marché des matériaux de gestion thermique dans la région.

Voitures électriques et production automobile en Chine et coentreprises chinoises, 2021-2024

Année | Chine (Millions) | Coentreprise chinoise (en millions) |

2021 | 2.3 | 0,8 |

2022 | 4.8 | 1.0 |

2023 | 6.9 | 1.1 |

2024 | 10.2 | 1.3 |

Source : Organisation IEA

Le marché des matériaux de gestion thermique en Chine connaît une croissance significative, portée par le nombre important de fabricants d'électronique, les objectifs ambitieux de production de véhicules électriques (soutenus par la Commission nationale du développement et de la réforme – CNDR), l'initiative « Made in China 2025 » et le déploiement de la 5G. Selon un article du Conseil des affaires d'État publié en décembre 2025, la valeur ajoutée de la production industrielle de la plupart des entreprises manufacturières a progressé de 10,6 % sur un an. Leur chiffre d'affaires cumulé a également augmenté de 8,4 %, atteignant près de 1 900 milliards de dollars, tandis que leurs bénéfices globaux ont bondi de 12,8 % à 83,4 milliards de dollars. Par ailleurs, la production nationale de smartphones a atteint un milliard de dollars, soit une hausse de 0,7 %, ce qui augure bien pour la croissance et l'expansion du marché.

Les politiques strictes d'économie d'énergie, la dépendance aux importations de matières premières électroniques, la vigueur de la chaîne d'approvisionnement pour l'exportation de produits électroniques et l'essor des énergies renouvelables dans la consommation énergétique courante sont autant de facteurs qui stimulent positivement le marché des matériaux de gestion thermique au Japon . Par ailleurs, ce marché, qui représentait 214,9 millions de dollars en 2025, devrait atteindre 230,8 millions de dollars en 2026, puis 438,5 millions de dollars d'ici fin 2035, soit une croissance annuelle de 7,4 %. De plus, selon le rapport 2025 de la JEITA (Japan Electronics and Information Technology Industries Association), les exportations japonaises de composants et dispositifs électroniques ont atteint environ 7,5 millions de dollars, soit une hausse de 100,9 %, ce qui est de bon augure pour le développement du marché des matériaux de gestion thermique.

Analyse des exportations de produits électroniques au Japon, 2025

Composants | Mars 2025 | Total 2025 à ce jour | ||

Montant (en millions de dollars américains) | % | Montant (en millions de dollars américains) | % | |

Équipement électronique grand public | 226.1 | 99,7 | 638,9 | 106,3 |

Vidéo | 208.9 | 99,6 | 590,7 | 10.6.2 |

Audio | 17.2 | 100,8 | 48.1 | 107,4 |

Équipements électroniques industriels | 1 401,5 | 99,3 | 3 673,8 | 101,6 |

Télécommunication | 1.9 | 129,8 | 4.8 | 99,8 |

Communication radio | 144,9 | 100,1 | 394,4 | 104.2 |

Ordinateurs et terminaux d'information | 283,9 | 100,2 | 765,5 | 107.1 |

Équipement d'application électronique | 414.0 | 91,0 | 1 094,4 | 93,2 |

Instruments de mesure électriques | 553.2 | 105,8 | 1 406,9 | 105,2 |

Machines de bureau électroniques | 3.3 | 85,8 | 7.6 | 120,4 |

Composants et dispositifs électroniques | 6 123,4 | 101,4 | 16 854,7 | 104,5 |

Composants électroniques | 1 433,6 | 103,3 | 3 969,7 | 107.1 |

Appareils électroniques | 3 222,2 | 103,8 | 8 775,2 | 105,4 |

Source : JEITA

Aperçu du marché européen

Le marché européen des matériaux de gestion thermique devrait connaître la croissance la plus rapide au cours de la période de prévision. Ce développement est fortement stimulé par l'électrification rapide du secteur automobile, les réglementations environnementales strictes liées aux directives REACH et du Pacte vert pour l'Europe, ainsi que par le déploiement de l'infrastructure de télécommunications 5G. Selon les statistiques officielles publiées par la Stratégie numérique pour l'Europe en août 2025, la Commission européenne et l'entreprise commune Réseaux et services intelligents (SNS JU) ont alloué plus de 352 millions de dollars américains au soutien de la recherche innovante, au développement des réseaux de nouvelle génération et au déploiement des infrastructures. Grâce à ces investissements, le déploiement des réseaux 5G de base s'est étendu à travers la région, créant ainsi un environnement propice à l'essor du marché des matériaux de gestion thermique.

Analyse de la couverture des foyers 5G en Europe, 2024

Pays | Couverture % |

Pays-Bas | 1,0% |

Danemark | 1,0% |

Autriche | 1,0% |

Grèce | 1,0% |

Italie | 0,9% |

Allemagne | 0,9% |

Norvège | 0,9% |

Suède | 0,9% |

Source : Stratégie numérique européenne

Le marché des matériaux de gestion thermique en Allemagne connaît une forte croissance, portée par la présence du plus grand site de production automobile du pays, un secteur chimique majeur, l'accélération du déploiement des énergies renouvelables et le soutien gouvernemental via des partenariats et des subventions. Comme indiqué dans un article publié par l'ITA en août 2025, l'Allemagne s'est fixé pour objectif que 80 % de son approvisionnement total en électricité provienne de sources renouvelables d'ici fin 2030, un objectif atteint à 59 % en 2024. Par ailleurs, le pays prévoit de réduire ses émissions de gaz à effet de serre de 65 % d'ici fin 2024, conformément à son objectif de neutralité carbone d'ici fin 2045. De plus, les émissions de dioxyde de carbone ont diminué en 2024, l'Allemagne restant le 6e pays le plus émetteur d'électricité de la région en termes d'émissions de carbone (381 gCO₂/kWh), ce qui stimule le développement du marché.

L'existence d'obligations de décarbonation industrielle, le développement des centres de données et l'adoption du refroidissement par immersion, l'élaboration de réglementations sur l'efficacité énergétique, les exigences en matière de gestion thermique pour l'éolien offshore et nucléaire, ainsi que l'infrastructure de l'économie de l'hydrogène, sont autant de tendances qui contribuent à l'essor des matériaux de gestion thermique au Royaume-Uni . Selon un article publié par le Comité sur le changement climatique en juin 2025, le pays s'est fixé un objectif ambitieux : réduire ses émissions de 68 % d'ici fin 2030 et atteindre la neutralité carbone d'ici 2050. Cet objectif repose en grande partie sur la décarbonation du système électrique, notamment par le remplacement du gaz et du charbon. Par ailleurs, les progrès futurs devraient permettre d'utiliser une électricité bas carbone et d'adopter des solutions adaptées, telles que le déboisement et la plantation d'arbres, étendant ainsi la portée du marché à l'ensemble du pays.

Aperçu du marché nord-américain

Le marché des matériaux de gestion thermique en Amérique du Nord devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est principalement alimentée par l'essor exponentiel des centres de données, l'adoption rapide des véhicules électriques (nécessitant une gestion thermique sophistiquée des batteries) et la relocalisation des activités de production pharmaceutique et de semi-conducteurs. Selon les statistiques officielles publiées par le Congrès américain en janvier 2026, la consommation énergétique annuelle des centres de données était estimée à 176 TWh en 2023, soit environ 4,4 % de la consommation électrique annuelle totale, notamment aux États-Unis. De plus, cette consommation devrait doubler, voire tripler, d'ici fin 2028, représentant près de 12 % de la consommation électrique nationale, ce qui stimulera la croissance du marché des matériaux de gestion thermique dans le pays.

Le marché des matériaux de gestion thermique aux États-Unis est en plein essor, porté par la concentration d'entreprises technologiques majeures, la demande sans précédent de solutions de refroidissement liquide, la relocalisation de la production de semi-conducteurs, la croissance des secteurs de l'aérospatiale et de la défense, et l'expansion du marché des véhicules électriques. Selon un article publié en 2026 par la Semiconductor Industry Association, les puces qui équipent les smartphones modernes contiennent plus de 15 milliards de transistors, capables de s'allumer et de s'éteindre de nombreuses fois par seconde. De plus, les semi-conducteurs constituent une part importante des centres de données basés sur l'IA, qui contiennent également de nombreux transistors. Les États-Unis représentent plus de 50 % des revenus mondiaux liés aux puces. Par ailleurs, grâce aux investissements dans la recherche et aux incitations gouvernementales, plus de 100 projets ont été annoncés dans 28 États, contribuant ainsi à la croissance du marché des matériaux de gestion thermique aux États-Unis.

La présence d'industries liées aux ressources naturelles et aux technologies propres, conjuguée à la dynamique de la chaîne d'approvisionnement des batteries pour véhicules électriques, aux investissements gouvernementaux importants dans les gigafactories de batteries, à la demande croissante de matériaux d'interface thermique et au déploiement des infrastructures de télécommunications, sont autant de facteurs qui stimulent le marché des matériaux de gestion thermique au Canada . Selon un article publié par le gouvernement du Canada en octobre 2025, le ministre de l'Énergie et des Ressources naturelles a annoncé un investissement de plus de 22 millions de dollars américains pour soutenir huit projets visant à accélérer le développement des batteries et l'augmentation de la capacité de production à travers le pays. Cet investissement est essentiel pour alimenter les véhicules électriques et atteindre la carboneutralité d'ici fin 2050, tout en répondant à la demande mondiale de batteries, qui devrait être multipliée par près de 150, contribuant ainsi à la forte croissance du marché des matériaux de gestion thermique.

Principaux acteurs du marché des matériaux de gestion thermique :

- Henkel AG & Co. KGaA (Allemagne)

- Société 3M (États-Unis)

- Honeywell International Inc. (États-Unis)

- DuPont de Nemours, Inc. (États-Unis)

- Parker Hannifin Corporation (division Chomerics) (États-Unis)

- Wacker Chemie AG (Allemagne)

- Boyd Corporation (États-Unis)

- Laird PLC (Royaume-Uni)

- Saint-Gobain SA (France)

- Momentive Performance Materials Inc. (États-Unis)

- Dow Inc. (États-Unis)

- Shin-Etsu Chemical Co., Ltd. (Japon)

- Panasonic Corporation (Japon)

- Société Kaneka (Japon)

- Fujipoly Sarcon Corporation (Japon)

- Dexerials Corporation (Japon)

- Thermodynamique européenne Ltd (Royaume-Uni)

- tesa SE (Allemagne)

- Parker Hannifin Corporation (division Chomerics) (États-Unis)

- LISAT Corporation (États-Unis)

- Solutions de fabrication additive HP (États-Unis)

- Boyd Corporation (États-Unis)

- Groupe chimique Mitsubishi (Japon)

- ZF (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Henkel AG & Co. KGaA occupe une position dominante sur le marché des matériaux d'interface thermique grâce à sa vaste gamme de solutions de distribution, notamment des adhésifs thermoconducteurs et des mastics de remplissage adaptés à l'électronique de puissance automobile. L'entreprise se concentre sur la formulation de graisses haute fiabilité qui remédient aux problèmes de pompage et de dessèchement des modules de batteries haute température pour véhicules électriques.

- 3M s'appuie sur son expertise en microréplication et en science des matériaux pour produire des films, des coussinets et des rubans de gestion thermique de pointe destinés à l'électronique grand public et aux infrastructures de centres de données. L'entreprise développe activement des matériaux d'interface compressibles et performants qui s'adaptent aux topographies de surface irrégulières tout en conservant une conductivité thermique constante sous compression.

- Honeywell International Inc. s'est imposée comme fournisseur de matériaux d'interface thermique haut de gamme pour les applications critiques des secteurs aérospatial et du calcul haute performance, où la fiabilité en conditions extrêmes est primordiale. L'entreprise propose des matériaux à changement de phase et des graisses thermiques spécialement conçus pour résister à des cycles thermiques répétés sans dégradation ni migration.

- DuPont de Nemours, Inc. s'appuie sur son expertise reconnue en science des polymères pour proposer des silicones thermoconductrices, des encapsulants et des adhésifs destinés aux batteries de véhicules électriques et aux équipements de télécommunications 5G. L'entreprise privilégie les formulations sans halogène et à faible volatilité afin de répondre aux normes réglementaires en constante évolution pour les applications intérieures et automobiles.

- Parker Hannifin Corporation (division Chomerics) est spécialisée dans les solutions hybrides alliant gestion thermique et blindage contre les interférences électromagnétiques, répondant ainsi à un besoin essentiel des boîtiers électroniques à haute densité. Chomerics s'est forgé une solide réputation grâce à ses coussinets de remplissage et ses mastics conducteurs qui garantissent des performances optimales sur une large plage de températures rencontrées dans les environnements industriels et de défense.

Voici une liste des principaux acteurs opérant sur le marché mondial des matériaux de gestion thermique :

Le marché mondial des matériaux de gestion thermique est dominé par des conglomérats chimiques américains diversifiés et des entreprises spécialisées en science des matériaux, basées en Allemagne et au Japon. Un changement stratégique majeur est en cours, passant de la fourniture de produits passifs à la conception de solutions thermiques intégrées. Les acteurs clés poursuivent activement l'intégration verticale, comme en témoigne l'acquisition de Microtek Laboratories par Alexium International afin de sécuriser leurs chaînes d'approvisionnement en matériaux à changement de phase (MCP). Par ailleurs, en novembre 2025, HP Additive Manufacturing Solutions a annoncé une série de collaborations et d'innovations récentes visant à accélérer le déploiement de la fabrication additive dans différents secteurs. L'entreprise ambitionne également de simplifier la complexité et de favoriser la créativité en fournissant aux ingénieurs, créateurs et concepteurs les outils adéquats pour la conception et la production, contribuant ainsi à dynamiser le secteur des matériaux de gestion thermique à l'échelle mondiale.

Panorama des entreprises du marché des matériaux de gestion thermique :

Développements récents

- En mars 2026, Boyd Corporation a finalisé avec succès la vente de son activité thermique à Eaton pour 9,5 milliards de dollars, ce qui a permis à son activité de matériaux techniques de fonctionner comme une organisation indépendante, soutenue par Goldman Sachs Alternatives.

- En décembre 2025, Mitsubishi Chemical Group et Boston Materials, Inc. ont collaboré, grâce aux investissements du groupe de capital-risque américain de MCG, connu sous le nom de Diamond Edge Venture, afin de réaliser des progrès dans les solutions de gestion thermique pour les centres de données de calcul haute performance et d'IA.

- En juin 2025, ZF a lancé TherMas, une solution permettant de réduire les besoins énergétiques des batteries grâce à une meilleure utilisation de la chaleur et une efficacité accrue en conditions hivernales, tout en fournissant des capacités de chauffage et de refroidissement significatives de près de 10 kW à des températures de -25 degrés Celsius et 35 degrés Celsius.

- Report ID: 8563

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.