Perspectives du marché des matériaux pour batteries :

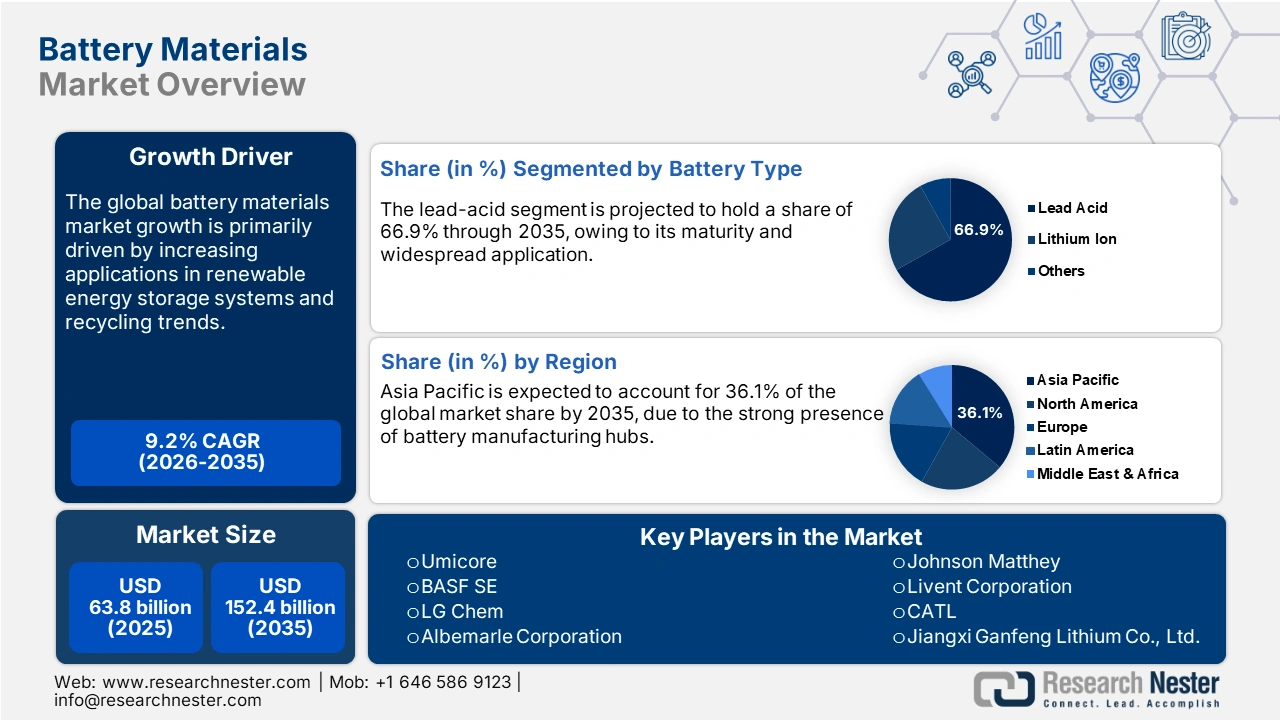

Le marché des matériaux pour batteries représentait 63,8 milliards de dollars en 2025 et devrait atteindre 152,4 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 9,2 % sur la période 2026-2035. En 2026, la valeur de ce marché devrait s'élever à 69,6 milliards de dollars.

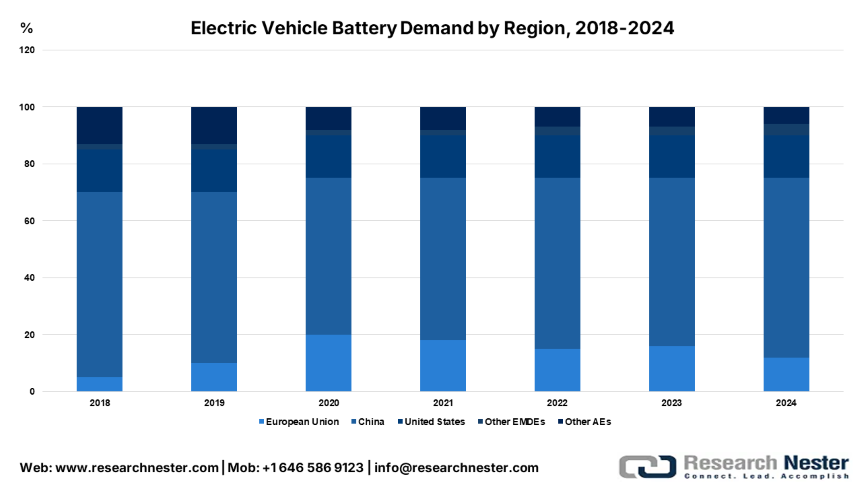

L'essor rapide de la production et de l'immatriculation des véhicules électriques devrait stimuler le commerce des matériaux pour batteries dans les années à venir. Partout dans le monde, les gouvernements mettent en œuvre des objectifs d'électrification ambitieux et offrent des subventions, ce qui alimente une forte demande en matériaux pour batteries. Selon l'Agence internationale de l'énergie (AIE), en 2024, la demande de batteries dans le secteur de l'énergie, y compris les batteries pour véhicules électriques et le stockage d'énergie, a atteint le record de 1 térawattheure. La demande de batteries pour véhicules électriques a progressé de plus de 30 % en Chine et de 20 % aux États-Unis, où elle était presque équivalente à celle de l'Union européenne, notamment parce que les véhicules électriques américains utilisent des batteries environ 25 % plus volumineuses. Les marchés émergents et les pays en développement (hors Chine) ne représentaient quant à eux qu'environ 5 % de la demande mondiale de batteries.

Source : AIE

Marché des matériaux pour batteries - Facteurs de croissance et défis

Facteurs de croissance

- Recyclage et économie circulaire : Les initiatives de recyclage et d’économie circulaire créent un environnement favorable aux producteurs de matériaux recyclables pour batteries. En Europe, une réglementation de 2023 prévoit que d’ici 2030, toutes les nouvelles batteries devront contenir du lithium, du cobalt et du nickel recyclés. Ces exigences strictes en matière de recyclage incitent les constructeurs automobiles et les fabricants de batteries à investir dans les matériaux recyclés. Ainsi, la tendance au recyclage devrait transformer la croissance du marché dans les années à venir.

- Application aux systèmes de stockage d'énergie renouvelable : La transition énergétique accélère l'utilisation des matériaux de batteries dans la production de systèmes de stockage d'énergie avancés. L'Agence internationale de l'énergie (AIE) a indiqué qu'en 2023, le stockage par batteries était la technologie énergétique dont la croissance était la plus rapide, avec une capacité ajoutée plus de deux fois supérieure à celle de l'année précédente. Au total, 42 gigawatts de stockage par batteries ont été ajoutés dans le monde grâce à des projets de grande envergure, des batteries domestiques et commerciales, des petits réseaux électriques et des systèmes solaires domestiques pour l'accès à l'électricité. Le développement des partenariats public-privé dans le domaine des énergies propres devrait doubler les revenus des principaux acteurs.

- Électronique grand public et outillage électroportatif : Les produits électroniques grand public, grands consommateurs de batteries lithium-ion, sont des moteurs essentiels des ventes de matériaux pour batteries. Smartphones, ordinateurs portables, tablettes, objets connectés et écouteurs sans fil, qui utilisent des batteries compactes et performantes, contribuent fortement à la croissance des ventes de ces matériaux critiques. Le Forum économique mondial (WEF) indique qu’il y a plus de téléphones portables que d’habitants dans le monde. Cela signifie que l’électronique grand public est appelée à assurer une consommation constante de matériaux spécialisés pour batteries.

Défis

- Investissements importants et longs délais de production : Les investissements importants et les longs délais de production freinent le commerce des matériaux pour batteries. Contrairement à l’extraction minière, où les matériaux sont extraits une fois le site approuvé, la fabrication de produits raffinés et de matériaux actifs de cathode (CAM) exige des installations complexes, des technologies de pointe et des normes environnementales strictes, dont le coût se chiffre en milliards de dollars et dont la planification et la mise en service complète prennent de nombreuses années. Ces investissements importants limitent principalement les perspectives d’expansion des PME et des nouvelles entreprises désireuses de pénétrer le marché.

- Volatilité des matières premières : Les fluctuations de l’approvisionnement en matières premières entraînent souvent une volatilité des prix, ce qui représente une préoccupation majeure pour les petites et moyennes entreprises. Le prix de certains minéraux clés, comme le lithium, le nickel et le cobalt, est sujet à de fortes variations tout au long de la chaîne d’approvisionnement. Cette instabilité des prix complique l’obtention de financements, les investisseurs étant réticents face à des projets dont la rentabilité est incertaine.

Taille et prévisions du marché des matériaux pour batteries :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,2% |

|

Taille du marché de l'année de référence (2025) |

63,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

152,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des matériaux pour batteries :

Analyse segmentée par type de batterie

Le segment des batteries au plomb devrait représenter 66,9 % du marché mondial des matériaux pour batteries d'ici 2035, grâce à sa maturité et à son utilisation répandue. Leur faible coût initial et leur recyclabilité stimulent également leurs ventes. Selon le Programme des Nations Unies pour l'environnement, environ 86 % du plomb mondial est utilisé pour la fabrication de ces batteries, en raison de leur forte demande pour les véhicules électriques, le stockage de l'énergie solaire et éolienne, ainsi que pour l'alimentation de secours. Avec le développement économique croissant des pays et l'augmentation du nombre de véhicules et d'énergies renouvelables, la demande en batteries au plomb devrait exploser dans les années à venir.

Analyse du segment par type de matériau

Le segment des électrodes devrait représenter 80,1 % des parts de marché mondiales durant toute la période étudiée. La vitalité et les hautes performances des batteries stimulent les ventes d'électrodes. L'Observatoire de la complexité économique (OEC) indique qu'en 2023, le commerce mondial d'électrodes revêtues en métal de base pour le soudage à l'arc s'élevait à 1,43 milliard de dollars américains, soit une hausse de 8,37 % par rapport à 2022. La position dominante de ce segment s'explique également par la forte consommation de matériaux critiques tels que le nickel, le lithium, le cobalt, le manganèse, le phosphate de fer et le graphite.

Analyse du segment d'application

Le secteur automobile devrait détenir 57,1 % des parts de marché mondiales des matériaux pour batteries d'ici 2035. Le principal facteur stimulant la consommation de ces matériaux est la forte croissance de la production et des immatriculations de véhicules électriques. La forte demande des consommateurs, conjuguée à une sensibilisation accrue à la protection de l'environnement, accélère l'utilisation des matériaux pour batteries dans les véhicules zéro émission. Selon une analyse de l'Agence internationale de l'énergie (AIE), la demande de batteries devrait croître rapidement et être multipliée par quatre et demi d'ici 2030 et par plus de sept d'ici 2035, compte tenu des politiques actuelles. Les marchés émergents (hors Chine) devraient jouer un rôle plus important, représentant 10 % de la demande mondiale de batteries d'ici 2030, contre 3 % en 2023. La production de batteries devrait se diversifier, notamment grâce aux investissements en Europe et en Amérique du Nord, et devrait croître davantage dans d'autres pays en développement si les engagements climatiques sont respectés.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de batterie |

|

Type de matériau |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des matériaux pour batteries - Analyse régionale

Perspectives du marché APAC

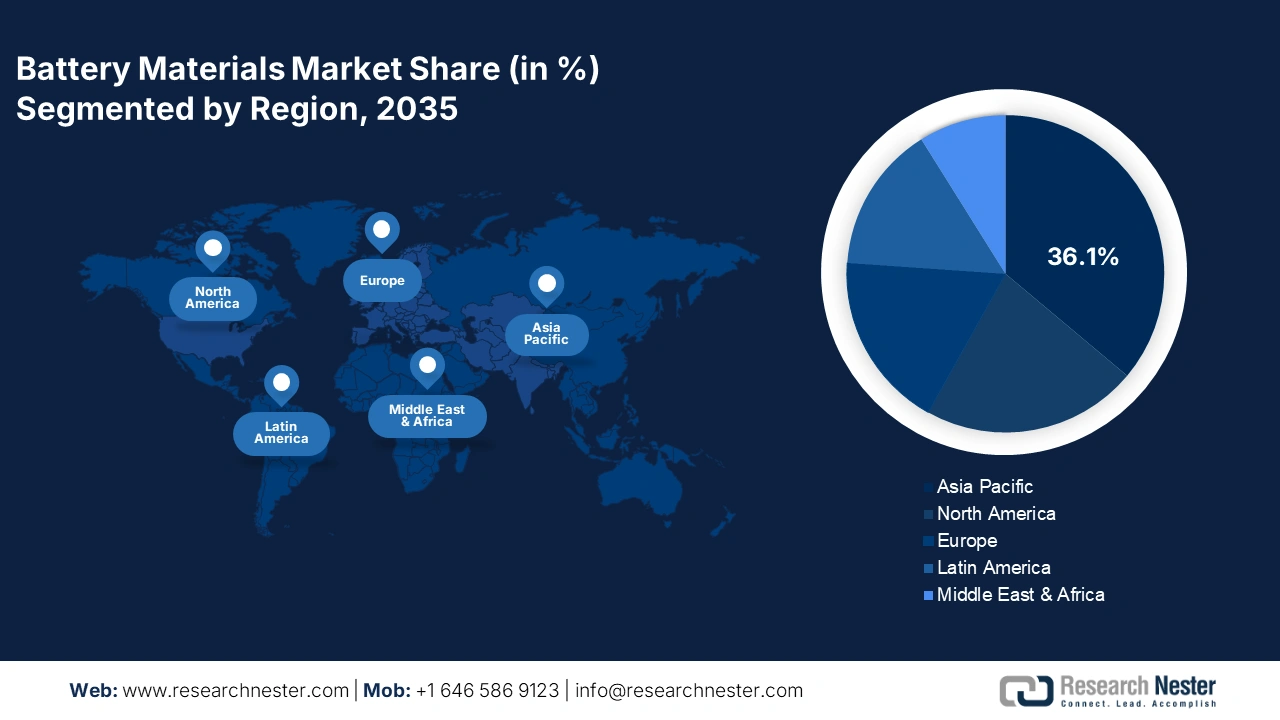

Le marché des matériaux pour batteries en Asie-Pacifique devrait représenter 36,1 % des revenus mondiaux d'ici 2035, grâce aux investissements massifs dans l'exploration minière et métallurgique. La Chine, la Corée du Sud, l'Inde et le Japon dominent ce marché, du fait de la forte présence de centres de production de batteries. L'essor de la production et de la commercialisation de l'électronique grand public et des véhicules électriques crée un environnement favorable aux fabricants de matériaux pour batteries.

La Chine devrait dominer les ventes de matériaux pour batteries dans les années à venir, grâce à des politiques gouvernementales favorables à l'exploitation minière. La réglementation du pays, qui encourage le développement des véhicules à énergies nouvelles (VEN), et les aides financières importantes qu'elle accorde stimulent la demande en matériaux pour batteries. Les innovations technologiques constantes devraient accroître la consommation de métaux et de minéraux critiques.

Le marché indien devrait connaître une forte croissance entre 2026 et 2035, portée par la demande croissante de véhicules électriques et les investissements dans les solutions de stockage d'énergie renouvelable. Le programme gouvernemental FAME II, le programme d'incitation à la production (PLI) pour la fabrication de cellules à chimie avancée (ACC) et les politiques étatiques en matière de véhicules électriques devraient stimuler significativement le commerce des matériaux pour batteries. Selon l'India Brand Equity Foundation (IBEF), la production minière en Inde a atteint 16,4 milliards de dollars américains au cours de l'exercice 2025. Investir dans le pays devrait donc s'avérer très rentable.

Aperçu du marché nord-américain

Le marché nord-américain des matériaux pour batteries devrait représenter la deuxième part de revenus la plus importante durant la période de prévision. Les politiques gouvernementales incitatives et l'adoption rapide des véhicules électriques stimulent la demande en matériaux spécialisés pour batteries. L'intégration à grande échelle des énergies renouvelables contribue également à l'essor de ces matériaux. La loi américaine sur la réduction de l'inflation (IRA) et la Stratégie canadienne relative aux minéraux critiques sont les principaux facteurs politiques qui favorisent la croissance globale du marché.

Le marché américain devrait être stimulé par l'adoption des véhicules électriques aux États-Unis et par des investissements publics-privés stratégiques. La loi sur la réduction de l'inflation (IRA) et les programmes de prêts du département de l'Énergie injectent des milliards de dollars dans l'extraction minière, le raffinage et le recyclage aux États-Unis, ce qui devrait dynamiser le commerce des matériaux pour batteries. Tesla, Ford et GM, constructeurs automobiles haut de gamme, créent un environnement favorable aux fabricants de cathodes et d'anodes.

Les abondantes ressources naturelles du Canada et son environnement réglementaire favorable devraient consolider sa position sur la scène mondiale. Les investissements massifs dans l’extraction et le raffinage, ainsi que l’exploration croissante du lithium, du nickel, du cobalt et du graphite, devraient stimuler les revenus des principaux acteurs du secteur. Le rapport Ressources naturelles Canada révèle que le pays a exploré plus de 60 minéraux et métaux d’une valeur de 72 milliards de dollars canadiens en 2023. Les progrès croissants dans le domaine des technologies d’énergie propre contribuent à la croissance globale du marché.

Aperçu du marché européen

Le marché européen des matériaux pour batteries devrait connaître une forte croissance annuelle composée (TCAC) entre 2026 et 2035. Les politiques ambitieuses de l'UE en matière d'électrification et de climat devraient stimuler la consommation de ces matériaux. Le règlement européen relatif aux batteries (2023) impose des pratiques durables, le recyclage et la traçabilité des matériaux tout au long de la chaîne d'approvisionnement. Les objectifs stricts de réduction des émissions de CO₂ et l'interdiction des moteurs à essence traditionnels contribuent à faire de l'Europe la région affichant la plus forte croissance de la demande en matériaux pour batteries.

Le marché allemand devrait être fortement stimulé par la transition rapide vers les énergies propres et les véhicules électriques. Les grands constructeurs automobiles, tels que Volkswagen, BMW et Mercedes-Benz, accroissent la demande en composants de batteries de haute qualité, notamment les cathodes, les anodes et les électrolytes. Le projet de construction d'importantes usines de batteries en Allemagne stimule également la demande en matériaux actifs de cathode (CAM) et en produits chimiques nécessaires à leur fabrication, disponibles localement.

La France devrait occuper une place prépondérante dans la chaîne d'approvisionnement européenne en matériaux pour batteries dans les années à venir, grâce à des politiques gouvernementales et des subventions favorables. Son plan 2030 prévoit un financement important pour les véhicules électriques et la production de systèmes de stockage d'énergie, ce qui devrait stimuler la croissance des revenus des principaux acteurs du secteur. Les progrès technologiques constants dans l'électronique grand public accélèrent par ailleurs le commerce des matériaux pour batteries.

Acteurs clés du marché des matériaux pour batteries :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché mondial est dominé par des géants de l'industrie qui investissent massivement et font preuve d'un leadership en matière d'innovation. Ces grandes entreprises déploient des stratégies marketing à la fois organiques et inorganiques pour réaliser des profits considérables. Elles nouent des partenariats stratégiques avec d'autres acteurs afin d'optimiser leur offre et leur portée. Par ailleurs, certaines entreprises leaders étendent également leurs activités dans les régions en développement afin de maximiser leurs parts de marché grâce à des opportunités encore inexploitées.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Nom de l'entreprise | Pays d'origine | Part des revenus 2035 (%) |

Umicore | Belgique | 6.6 |

BASF SE | Allemagne | 6.3 |

LG Chem / LG Energy Solution | Corée du Sud | 6.2 |

Société Albemarle | USA | 5.8 |

Johnson Matthey | ROYAUME-UNI | 3.6 |

Livent Corporation | USA | xx |

CATL | Chine | xx |

Jiangxi Ganfeng Lithium Co., Ltd. | Chine | xx |

SQM | Chili | xx |

Tesla, Inc. | USA | xx |

EcoPro BM | Corée du Sud | xx |

Targray | Canada | xx |

Ressources Talga | Australie | xx |

Godrej Industries Ltd. | Inde | xx |

Énergie Vena | Malaisie | xx |

Sumitomo Metal Mining Co., Ltd. | Japon | 4.7 |

Société Panasonic | Japon | 4.3 |

Société chimique Mitsubishi | Japon | xx |

Société Mitsubishi | Japon | xx |

Voici les domaines couverts par chaque entreprise sur le marché des matériaux pour batteries :

Développements récents

- En septembre 2025, ExxonMobil a conclu un accord pour l'acquisition de la technologie et des actifs de Superior Graphite , ainsi que de certains de ses bureaux internationaux. Superior Graphite bénéficie de plus de 100 ans d'expérience en tant que leader dans la fabrication de graphite et de matériaux dérivés.

- En août 2025, des chercheurs du MIT ont créé un nouvel électrolyte biodégradable en fin de vie, facilitant ainsi le recyclage des composants de la batterie. Ce matériau recyclé devrait être largement utilisé dans les batteries des véhicules électriques.

- Report ID: 8168

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.