Perspectives du marché des logiciels d'octroi de prêts :

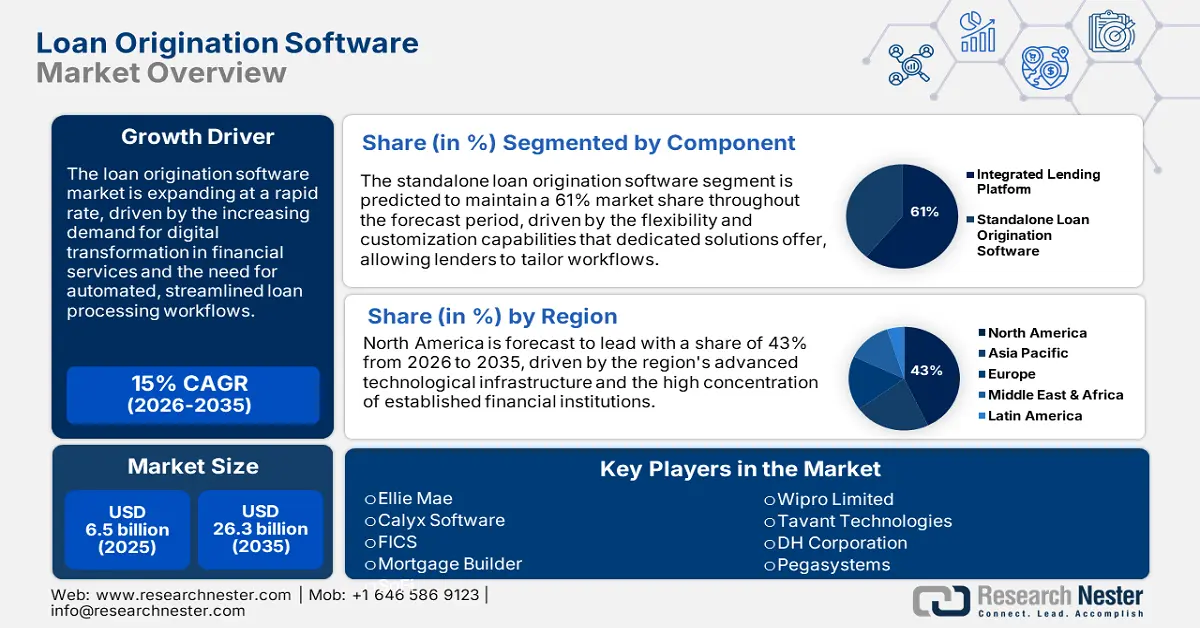

Le marché des logiciels d'octroi de prêts était évalué à 6,5 milliards de dollars en 2025 et devrait atteindre 26,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 15 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 7,4 milliards de dollars.

Le marché des logiciels d'octroi de prêts connaît une expansion rapide, portée par l'évaluation du crédit basée sur l'intelligence artificielle, la documentation blockchain et la multiplication des applications mobiles de prêt. Les plateformes émergentes exploitent l'analyse prédictive, les stratégies d'octroi de prêts omnicanales et les intégrations d'écosystèmes via API pour proposer des solutions de prêt numériques complètes. En janvier 2015, le Bureau du recensement des États-Unis a indiqué que la proportion de banques utilisant l'IA était passée de 14 % en 2017 à 43 % en 2019. Les banques dotées d'IA accordent des prêts nettement plus importants aux emprunteurs éloignés et constatent des taux de défaut de paiement plus faibles sur ces derniers.

Les autorités fédérales continuent de surveiller et d'étudier l'impact des technologies sur le crédit, tout en établissant des normes de conformité pour les plateformes de prêt en ligne. Le renforcement des mécanismes de surveillance et des exigences de déclaration des données offre aux éditeurs de logiciels de nouvelles opportunités pour développer des solutions de conformité d'entreprise. En mars 2025, le rapport de la Réserve fédérale intitulé « Contexte du consommateur et de la communauté » indiquait que moins d'un quart (23 %) des petites entreprises avaient contracté des emprunts auprès de prêteurs en ligne en 2023, sous forme de prêts, de lignes de crédit ou d'avances de trésorerie. Ce type d'analyse gouvernementale est essentiel au développement des logiciels d'octroi de prêts et à la stratégie de positionnement sur le marché.

Marché des logiciels d'octroi de prêts : facteurs de croissance et défis

Facteurs de croissance

- L'adoption de l'infrastructure cloud favorise la transformation numérique : le passage rapide à une infrastructure de prêt basée sur le cloud modifie l'approche des établissements de crédit en matière de déploiement et d'expansion de leurs capacités d'octroi de prêts. Les plateformes cloud sont plus flexibles, moins coûteuses à exploiter et plus fiables que les solutions internes sur site. En décembre 2023, Computer Services Inc. a acquis Hawthorn River LLC afin d'améliorer ses capacités d'octroi de prêts et d'accroître sa présence sur le marché des banques de proximité. Cette acquisition permet aux emprunteurs de CSI de bénéficier d'une solution d'octroi de prêts plus complète et intégrée, gage d'une croissance durable. Il s'agit d'une initiative stratégique illustrant comment les entreprises conjuguent leurs compétences pour proposer des solutions cloud natives mieux adaptées aux besoins des banques de proximité.

- L'IA et l'automatisation optimisent l'efficacité opérationnelle : l'intégration de l'intelligence artificielle et de l'apprentissage automatique transforme l'octroi de prêts, passant de processus manuels et longs à des processus automatisés et rationalisés. Les solutions d'IA avancées permettent des décisions de crédit en temps réel, un traitement automatisé des documents et des modèles de prévision des risques qui réduisent considérablement les délais et les coûts. En octobre 2024, Tavant Technologies a lancé LO.ai, un produit basé sur l'IA conçu pour faciliter l'accès au crédit pour l'emprunteur et le chargé de prêts au sein de sa plateforme de prêt sans contact. Cette solution exploite l'IA générative pour améliorer les taux d'octroi de prêts, réduire les coûts de production et automatiser la formation des chargés de prêts.

- La modernisation de la réglementation ouvre de nouvelles perspectives de marché : les nouveaux modèles réglementaires et les politiques gouvernementales définissent des protocoles d’échange de données standardisés, permettant ainsi des fonctionnalités plus sophistiquées pour les logiciels d’octroi de prêts. Une réglementation plus claire concernant les prêts numériques, l’open banking et la protection des données personnelles des consommateurs favorise l’innovation logicielle et l’expansion du marché. En 2025, la Banque de réserve de l’Inde a poursuivi le développement du cadre d’agrégation de comptes (AA), qui facilite le partage sécurisé de données financières importantes ayant un impact direct sur les éditeurs de logiciels d’octroi de prêts opérant sur le marché indien. Plus de 2,2 milliards de comptes bancaires peuvent désormais partager des informations en toute sécurité via le réseau AA, et plus de 23 banques ont adopté des API standard pour l’analyse financière numérique. Cette initiative gouvernementale permet aux plateformes logicielles d’octroi de prêts d’exploiter des informations financières exhaustives sur les emprunteurs afin de réaliser une analyse de crédit plus complète et une évaluation des risques en temps réel.

Défis

- Les exigences réglementaires avancées en matière de conformité engendrent des coûts de développement : l’émergence de nouveaux cadres réglementaires dans diverses régions du monde impose une complexité accrue aux éditeurs de logiciels de gestion de prêts. Ces derniers doivent faire face à des coûts de développement plus élevés et à des délais de mise en œuvre plus longs pour intégrer les fonctionnalités de conformité à leurs systèmes, tout en maintenant les performances attendues et l’expérience utilisateur optimale. L’Allemagne a mis en œuvre la loi sur la résilience opérationnelle numérique (DORA) en décembre 2024, imposant l’utilisation d’analyses de données de haute qualité pour la gestion des risques liés aux TIC, le signalement des incidents et les indicateurs de résilience des institutions financières. La DORA encadre la télémétrie et l’analyse des tests pour la résilience opérationnelle, obligeant ainsi les fournisseurs de logiciels de gestion de prêts à investir dans l’observabilité et les tableaux de bord de conformité.

- Complexité technique et opérationnelle de l'intégration des données issues des systèmes financiers existants : L'intégration de logiciels modernes de gestion des prêts aux infrastructures bancaires existantes représente un défi technique et opérationnel majeur pour les banques. Ces infrastructures sont souvent dépourvues d'API standardisées, de données en temps réel et de normes de sécurité élevées, pourtant indispensables à une intégration logicielle fluide. En juin 2025, le gouvernement britannique a publié les statistiques relatives aux prêts étudiants en Angleterre pour l'exercice 2024-2025, faisant état d'un encours de prêts pour l'enseignement supérieur de 266,6 milliards de livres sterling et d'un encours de prêts pour les étudiants de premier cycle de 19,8 milliards de livres sterling, soit une croissance de 2,5 % par rapport à l'année précédente. Ces chiffres constituent des données de référence précieuses pour les fournisseurs de logiciels de gestion des prêts destinés aux institutions financières sur le marché du financement de l'éducation.

Taille et prévisions du marché des logiciels d'octroi de prêts :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

15% |

|

Taille du marché de l'année de référence (2025) |

6,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

26,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des logiciels d'octroi de prêts :

Analyse des segments de composants

Le segment des logiciels autonomes de gestion des prêts devrait conserver une part de marché de 61 % tout au long de la période de prévision, les institutions financières privilégiant les plateformes de prêt spécialisées et dédiées. Ces plateformes offrent des fonctionnalités complètes sans la complexité et les difficultés d'intégration inhérentes aux suites logicielles financières plus avancées. En septembre 2023, National MI a été intégré au système de gestion des prêts Point® de Calyx Software, permettant ainsi aux prêteurs et aux courtiers de passer des commandes d'assurance hypothécaire en temps réel, basées sur le risque, via la fonctionnalité Rate GPS® de National MI au sein du système Point. Cette intégration évite aux prêteurs de quitter leur système de flux de travail principal, simplifiant ainsi le processus de commande d'assurance hypothécaire et optimisant le temps de traitement.

Analyse des segments du modèle de déploiement

Le segment du cloud devrait représenter 76 % du marché des logiciels d'octroi de prêts d'ici 2035, reflétant la digitalisation rapide du secteur des services financiers et le besoin de solutions d'infrastructure évolutives et économiques. Les banques tirent parti des plateformes cloud pour développer rapidement leurs activités de prêt et exploiter des capacités d'analyse avancée et d'intelligence artificielle qui s'avéreraient coûteuses dans le cadre de déploiements sur site. En octobre 2024, Wipro Limited a poursuivi sa transformation numérique dans le secteur bancaire en mettant l'accent sur l'adoption du cloud et l'introduction de l'IA afin d'aider les institutions financières à simplifier et à optimiser leurs opérations. Ces solutions visent à migrer les systèmes financiers existants vers des environnements cloud, à garantir la cohérence et le contrôle des processus et à renforcer la résilience face aux incidents exceptionnels.

Analyse du segment de taille des entreprises

Le segment des grandes entreprises (500 à 999 employés) devrait détenir 46 % des parts de marché des logiciels d'octroi de prêts d'ici 2035, grâce à leurs volumes de prêts importants et à leurs besoins opérationnels complexes. Les grandes banques exigent des systèmes d'octroi de prêts sophistiqués, capables de gérer un volume élevé de transactions, de proposer une large gamme de produits de prêt et de s'intégrer à une infrastructure technologique existante et complète. Ces institutions disposent des capitaux nécessaires pour investir dans des plateformes d'octroi de prêts intégrées et de l'expertise technique pour exploiter des fonctionnalités avancées et des personnalisations. Par exemple, nCino a publié en juillet 2025 une étude sur la révolution de l'automatisation intelligente qui transforme le secteur des prêts hypothécaires, passant de processus manuels et lourds en documents à des processus automatisés et efficaces. La plateforme offre des fonctionnalités de validation de documents natives mobiles et basées sur l'IA, permettant aux emprunteurs de numériser, télécharger et traiter des documents où qu'ils soient et à tout moment.

Notre analyse approfondie du marché des logiciels d'octroi de prêts comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Modèle de déploiement |

|

Taille de l'entreprise |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des logiciels d'octroi de prêts - Analyse régionale

Aperçu du marché nord-américain

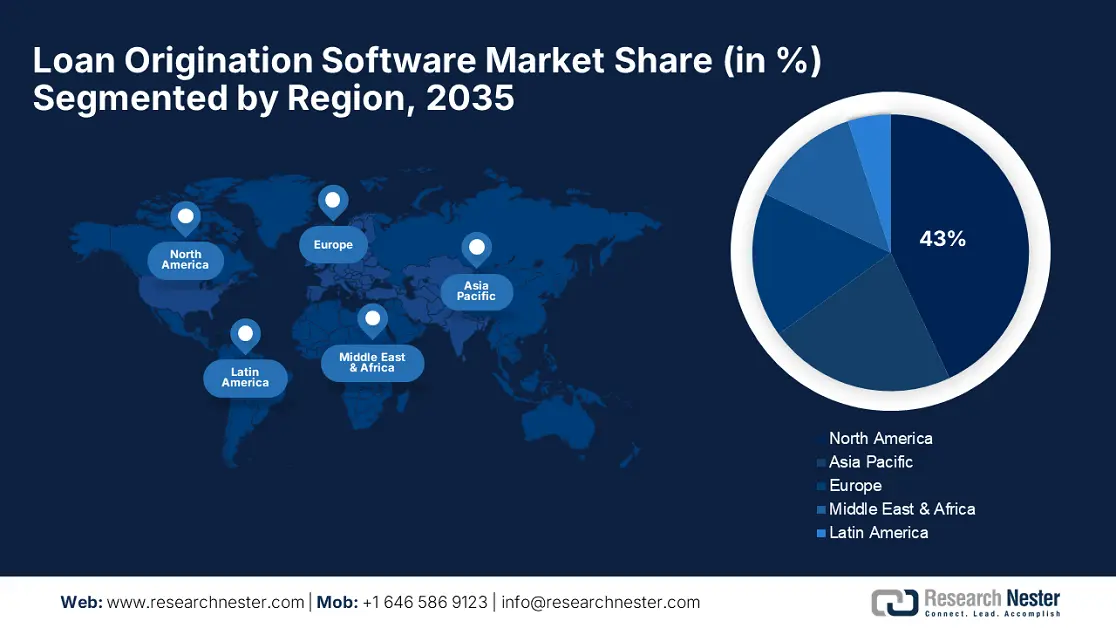

L'Amérique du Nord devrait conserver une part de marché de 43 % sur le marché des logiciels d'octroi de prêts durant la période prévisionnelle, consolidant ainsi sa position de leader mondial dans ce secteur. La région bénéficie d'une infrastructure de services financiers performante, d'un vivier de talents hautement qualifiés dans le domaine des technologies et d'investissements substantiels en capital-risque dans l'innovation fintech. Les banques et autres institutions financières nord-américaines sont à la pointe de l'adoption des technologies de prêt avancées, tirant parti des plateformes cloud, de l'analyse de données pilotée par l'intelligence artificielle et des systèmes de souscription automatisés pour optimiser leurs opérations et améliorer l'expérience client.

Aux États-Unis , les coopératives de crédit et les banques adoptent rapidement des logiciels de gestion de prêts de pointe intégrant l'intelligence artificielle, l'apprentissage automatique et l'analyse de données en temps réel afin de moderniser leurs processus de prêt traditionnels. Par exemple, Abrigo a lancé Abrigo Small Business Lending, un logiciel de gestion de prêts commerciaux conçu spécifiquement pour les petites entreprises, en septembre 2024. Ce produit avancé permet aux institutions financières d'octroyer davantage de prêts et plus rapidement aux petites entreprises, tout en respectant les exigences de recouvrement prévues par la loi 1071 relative aux petites entreprises.

Le marché canadien des logiciels d'octroi de prêts adopte des modèles de partage de données plus sophistiqués et des normes bancaires numériques afin de prendre en charge des fonctionnalités plus avancées et une meilleure compatibilité multiplateforme. Les institutions financières canadiennes bénéficient d'un cadre réglementaire solide, reposant sur un secteur bancaire performant, et d'initiatives gouvernementales favorisant l'innovation fintech et l'inclusion financière. En 2024, le ministère des Finances du Canada a lancé des consultations sur les services bancaires axées sur le consommateur et a introduit des modèles d'accès aux données standardisés et convenus afin de permettre aux logiciels d'octroi de prêts d'examiner en toute sécurité les données financières et d'évaluer la capacité de remboursement, la solvabilité et le risque de crédit.

Aperçu du marché européen

Le marché européen des logiciels d'octroi de prêts devrait connaître une croissance stable entre 2026 et 2035, portée par la réglementation de la finance numérique, l'open banking et la collaboration croissante des fintechs au sein de l'Union européenne. L'accent mis sur les droits des consommateurs, l'harmonisation réglementaire et la protection des données par la juridiction offre un environnement propice au développement et au déploiement transfrontalier de ces logiciels. Les banques et institutions financières européennes investissent massivement dans la transformation numérique, privilégiant l'expérience client, l'efficacité opérationnelle et la conformité réglementaire grâce à des plateformes technologiques de pointe pour les prêts.

Les banques allemandes sont à la pointe de l'adoption des technologies d'octroi de prêts en Europe, tirant parti de leur expertise en ingénierie et en banque numérique pour mettre en œuvre des plateformes de prêt avancées. En juillet 2025, Publicis Sapient a analysé l'impact de l'IA sur le secteur des prêts hypothécaires des sociétés de crédit immobilier au Royaume-Uni, démontrant comment les institutions visionnaires intègrent la technologie pour pérenniser leurs activités. Cette analyse met en lumière des collaborations stratégiques permettant aux sociétés de crédit immobilier d'utiliser les technologies d'octroi de prêts les plus modernes sans avoir à les développer en interne.

Le Royaume-Uni conserve sa position de leader européen de la fintech grâce à des cadres réglementaires visionnaires, une solide expertise dans les services financiers et une innovation constante dans les technologies de prêt numérique. Les institutions financières britanniques bénéficient d'une indépendance réglementaire qui leur permet de réagir rapidement aux évolutions du marché tout en maintenant un niveau élevé de protection des consommateurs. En octobre 2023, Kennek a levé 12,5 millions de dollars en amorçage pour étendre sa plateforme logicielle de prêt en Europe après l'acquisition de son premier client européen. Ces startups développent des logiciels d'octroi de prêts pour les institutions financières, leur permettant d'automatiser leurs processus de prêt grâce à des flux de travail automatisés et des fonctionnalités de conformité avancées.

Perspectives du marché APAC

Le marché des logiciels d'octroi de prêts en Asie-Pacifique devrait connaître une croissance annuelle composée de 14 % au cours de la période de prévision, portée par une digitalisation accélérée, le développement de l'inclusion financière et le soutien gouvernemental au développement des technologies financières dans les économies régionales. La région bénéficie d'un taux de pénétration élevé des smartphones, d'une classe moyenne en pleine expansion et de cadres réglementaires progressistes favorisant l'adoption des plateformes de prêt numérique. Les gouvernements régionaux mettent en place des politiques favorables aux services financiers numériques, assorties d'une réglementation adéquate et de normes de protection des consommateurs.

Le marché chinois des logiciels d'octroi de prêts s'appuie sur l'IA, la blockchain et le cloud pour construire des écosystèmes de prêt numériques intégrés, destinés au financement des particuliers et des entreprises. En avril 2025, la Chine a renforcé son système de crédit social afin de favoriser un développement de qualité grâce à la mise en place d'une plateforme nationale de services de crédit et de financement intégrant 74 catégories de données clés, dont l'immatriculation des entreprises, le paiement des impôts et les cotisations de sécurité sociale. En février 2025, les institutions financières chinoises avaient octroyé 37 300 milliards de yuans de prêts via cette plateforme, dont 9 400 milliards de yuans de crédits, répondant ainsi directement aux besoins de financement des PME et à la demande de systèmes automatisés d'octroi de prêts.

L'Inde connaît une croissance rapide du marché des logiciels d'octroi de prêts, grâce aux politiques de finance numérique impulsées par le gouvernement, à l'utilisation croissante des fintechs et à une forte demande de solutions de prêt inclusives de la part des populations urbaines et rurales. L'infrastructure publique numérique du pays, notamment les interfaces de paiement unifiées et les identités numériques, constitue un socle solide pour les plateformes innovantes d'octroi de prêts. En juin 2023, le gouvernement indien a alloué environ 5 000 milliards de roupies (INR) au développement du programme de garantie de lignes de crédit d'urgence, ce qui devrait stimuler la croissance des prêts aux PME et avoir un impact direct sur l'utilisation des logiciels d'octroi de prêts en Inde. Ce programme permet aux banques d'octroyer des prêts aux petites entreprises via des plateformes d'octroi automatisées.

Principaux acteurs du marché des logiciels d'octroi de prêts :

- Ellie Mae

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Logiciel Calyx

- FICS

- Créateur de prêts hypothécaires

- Wipro Limited

- Tavant Technologies

- DH Corporation

- Pegasystems

- Logiciel Newgen

- Logiciel Nucleus

Le marché des logiciels d'octroi de prêts est caractérisé par une concurrence intense entre les entreprises technologiques établies et les jeunes entreprises fintech qui modernisent constamment leurs plateformes grâce à des analyses de pointe, des capacités d'intelligence artificielle et une architecture native du cloud. Les principaux fournisseurs du secteur, tels qu'Ellie Mae, Calyx Software, FICS, Mortgage Builder, Wipro Limited, Tavant Technologies, DH Corporation, Pegasystems, Newgen Software, Nucleus Software, NTT Data Corporation, Fujitsu Limited, Hitachi Solutions, NEC Corporation et Toshiba Digital Solutions, investissent massivement dans la recherche et le développement afin de conserver un avantage concurrentiel.

Les entreprises recherchent activement des acquisitions stratégiques, des alliances et le lancement de nouveaux produits pour s'implanter sur le marché et accroître leur sophistication technologique, modifiant ainsi en permanence le paysage concurrentiel. Les leaders du marché nouent des alliances stratégiques pour exploiter leurs forces complémentaires et accélérer l'innovation, tandis que les nouveaux entrants se concentrent sur des marchés de niche et des technologies de rupture. En juin 2024, Fuse a réuni des banques et des coopératives de crédit afin de concevoir des flux de travail et des intégrations personnalisés avec son logiciel de nouvelle génération de gestion des prêts. La plateforme offre aux institutions financières des outils flexibles leur permettant d'adapter leurs processus de prêt aux exigences de conformité et de sécurité.

Voici quelques entreprises leaders sur le marché des logiciels d'octroi de prêts :

Développements récents

- En mai 2025, FICS (Financial Industry Computer Systems) a organisé sa 38e conférence annuelle des utilisateurs à Dallas, mettant en lumière l'innovation et la résilience du secteur hypothécaire. Plus de 270 participants étaient présents à la conférence qui s'est tenue du 9 au 11 avril. L'événement a proposé des démonstrations en direct des nouvelles fonctionnalités et améliorations apportées aux systèmes destinés aux producteurs de prêts, aux gestionnaires de prêts commerciaux et aux gestionnaires de prêts hypothécaires.

- En février 2024, Axe Finance a été positionnée comme leader technologique dans la matrice SPARK de Quadrant Knowledge Solutions pour les systèmes d'octroi de prêts commerciaux et de prêts aux particuliers. Son portail de crédit Axe (ACP) propose une automatisation basée sur l'IA, des interfaces multilingues, une évaluation du risque de crédit améliorée et une intégration fluide avec des solutions tierces.

- Report ID: 8072

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Logiciel d'octroi de prêts Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.