Perspectives du marché des périmètres définis par logiciel :

Le marché des périmètres définis par logiciel était évalué à 7,2 milliards de dollars en 2025 et devrait atteindre 1 460,8 milliards de dollars d’ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 34,2 % sur la période 2026-2035. En 2026, la taille du marché des périmètres définis par logiciel (SDP) est estimée à 12,9 milliards de dollars.

Le marché connaît une croissance fulgurante, portée par le besoin croissant de solutions de cybersécurité renforcées et leur adoption de plus en plus fréquente par les organisations pour sécuriser leurs réseaux. À titre d'exemple, le CSIS a rapporté qu'en septembre 2022, des pirates informatiques ont mené une cyberattaque contre le ministère mexicain de la Défense, s'introduisant dans ses systèmes et accédant à six téraoctets de données sensibles. Le CSIS a également indiqué que les informations volées comprenaient des communications internes, des casiers judiciaires et des détails révélant la surveillance exercée par le Mexique sur Ken Salazar, alors ambassadeur des États-Unis au Mexique, soulevant de sérieuses inquiétudes quant au respect de la vie privée et à la sécurité nationale.

Par ailleurs, les données du PNNL de décembre 2021 ont révélé que la mise en œuvre de réseaux définis par logiciel (SDN) dans les systèmes de distribution d'énergie engendre des coûts initiaux et récurrents que les fabricants investissant dans ce domaine doivent prendre en compte avec la plus grande attention. Ces données indiquent également que les dépenses initiales comprennent l'acquisition de matériel compatible SDN, comme des commutateurs et des contrôleurs, ainsi que les coûts potentiels des licences logicielles, notamment si des solutions commerciales sont privilégiées par rapport aux alternatives open source. De plus, la conception du réseau, l'ingénierie du trafic et la configuration des règles de flux nécessitent également des investissements considérables dans ce secteur.

Marché des périmètres définis par logiciel : facteurs de croissance et défis

Facteurs de croissance

- Adoption du cloud computing et du télétravail : cet aspect favorise un environnement commercial propice dans ce secteur, compte tenu du passage remarquable aux services cloud et de la généralisation du télétravail qui a profondément transformé la gestion des infrastructures informatiques des entreprises. Le Bureau des statistiques du travail (BLS) a indiqué en octobre 2024 que la COVID-19 avait entraîné une hausse du télétravail, avec une augmentation moyenne de 14,9 points de pourcentage tous secteurs confondus sur une période de trois ans. Par ailleurs, cette évolution s’est traduite par une augmentation de 1,2 point de pourcentage de la productivité totale des facteurs au cours de la même période.

- L'accent est mis sur les modèles de sécurité « zéro confiance » : ce modèle a gagné en popularité ces dernières années, car le cadre de sécurité « zéro confiance » repose sur le principe de la vérification systématique, incitant ainsi davantage d'entreprises à privilégier le télétravail. En janvier 2023, le Forum économique mondial (WEF) a indiqué que le nombre d'emplois numériques pouvant être exercés à distance devrait augmenter d'environ 25 % dans tous les pays, pour atteindre près de 92 millions de postes d'ici fin 2030. Cette évolution présente également des avantages considérables pour les travailleurs, les employeurs et les pays.

- Des avancées technologiques de pointe : L'essor des innovations en matière d'intelligence artificielle et d'apprentissage automatique redéfinit la dynamique de croissance du marché. Par exemple, en juin 2022, Johnson Controls a annoncé l'acquisition de Tempered Networks afin de renforcer la cybersécurité des bâtiments connectés grâce à l'intégration de la technologie Airwall de Tempered, basée sur le modèle de confiance zéro. Airwall utilise des périmètres définis par logiciel pour créer des tunnels de communication chiffrés et authentifiés, permettant ainsi un accès réseau extrêmement sécurisé et micro-segmenté entre les appareils, les passerelles périphériques et les plateformes cloud.

Opérations cybernétiques mondiales : espionnage, perturbation et vols de données

Année | Auteur | Cible | Type d'incident |

Mai 2025 | Chine | Ministère tchèque des Affaires étrangères | cyberespionnage |

Mai 2025 | Russie | Entités au Tadjikistan | cyberespionnage |

Mai 2025 | Turquie | Armée kurde (Irak) | cyberespionnage |

Avril 2025 | lié à l'Algérie | Fonds de sécurité sociale du Maroc | Fuite de données |

Avril 2025 | Non attribué | Organisme de réglementation bancaire des États-Unis (OCC) | cyberespionnage |

Février 2025 | Corée du Nord | Plateforme d'échange de cryptomonnaies ByBit | Vol de cryptomonnaies d'une valeur de 1,5 milliard de dollars américains |

Janvier 2025 | Russie | Infrastructures critiques ukrainiennes | Attaques perturbatrices |

Décembre 2024 | Chine | Fournisseur du département du Trésor américain | Fuite de données |

Novembre 2024 | Chine | Fournisseurs mondiaux de télécommunications (Typhon de sel) | Espionnage informatique à grande échelle |

Octobre 2024 | Chine | Réseaux du gouvernement canadien | cyberespionnage |

Octobre 2024 | Chine | Campagnes présidentielles américaines | cyberespionnage |

Juillet 2024 | CrowdStrike (Mise à jour défectueuse) | Systèmes informatiques mondiaux | Panne de service majeure |

Juin 2024 | Non attribué | Centre national de données de l'Indonésie | Attaque par rançongiciel |

Mai 2024 | Chine | Ministère de la Défense du Royaume-Uni | Fuite de données |

Mars 2024 | Russie | Des responsables militaires allemands | Fuite de conversation sensible |

Janvier 2024 | Russie | Systèmes d'entreprise Microsoft | Espionnage industriel |

Décembre 2023 | Russie | Kyivstar Telecom, entreprise ukrainienne de télécommunications | Attaque majeure perturbatrice |

Décembre 2023 | Ukraine | Service des impôts russe | Attaque perturbatrice |

Novembre 2023 | Russie | Compagnies d'électricité danoises | cyberespionnage |

Septembre 2023 | Hacktivistes indiens | Sites Web du gouvernement canadien | Attaques DDoS |

Source : CSIS

Principales solutions d'IA et de sécurité dévoilées par les plus grandes entreprises technologiques

Entreprise | Annonce | Détails | Année |

Cisco | Architecture réseau sécurisée pour les environnements de travail IA | Plateforme de gestion unifiée, appareils optimisés par l'IA, sécurité résistante à l'informatique quantique | 2025 |

Fortinet | Pare-feu de nouvelle génération FortiGate 200G | Pare-feu haute performance avec sécurité basée sur l'IA, compatible Wi-Fi 7 | 2024 |

Zscaler | Acquisition d'Avalor | Intégration d'une infrastructure de données de sécurité pilotée par l'IA pour des informations en temps réel | 2024 |

Source : Communiqués de presse officiels de l'entreprise

Défis

- Intégration complexe aux systèmes existants : c’est l’un des principaux défis du marché des solutions de sécurité logicielle (SDP), car l’intégration de ces solutions aux infrastructures informatiques existantes est extrêmement complexe. De plus, la plupart des organisations s’appuient encore sur des architectures réseau traditionnelles, et les systèmes de sécurité peuvent ne pas être entièrement compatibles avec les frameworks SDP modernes. Par ailleurs, cette complexité augmente les délais et les coûts de mise en œuvre, ce qui peut ralentir l’adoption et limiter l’évolutivité dans ce secteur.

- Sensibilisation et adoption limitées : ce facteur freine le développement du marché, car la plupart des organisations, notamment les PME, peinent à comprendre ces technologies et leurs avantages. Ce manque de connaissances engendre un ralentissement de l’adoption et, par conséquent, des hésitations à investir dans ce domaine. Par ailleurs, les préoccupations liées au coût, à la complexité et aux perturbations des processus existants constituent également des freins à l’adoption.

Taille et prévisions du marché des périmètres définis par logiciel :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

34,2% |

|

Taille du marché de l'année de référence (2025) |

7,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

1 460,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des périmètres définis par logiciel :

Analyse du segment de déploiement

Le segment du cloud devrait générer la plus grande part de revenus, soit 60,7 %, au cours de la période de prévision. Cette domination s'explique principalement par l'essor de la migration vers le cloud, qui stimule l'adoption des solutions SDP cloud. En septembre 2021, Safe-T Group Ltd. a annoncé, en partenariat avec Thales, une solution d'accès réseau Zero Trust intégrant sa technologie ZoneZero (basée sur le SDP) au service cloud SafeNet Trusted Access de Thales. Cette offre combinée renforce la sécurité de l'accès distant en appliquant des politiques d'identité et une authentification multifacteurs forte pour les utilisateurs, quel que soit leur emplacement ou leur appareil, ce qui élargit considérablement le champ d'application du segment.

Analyse du segment de taille des organisations

En termes de taille d'organisation, le segment des grandes entreprises devrait représenter 55,5 % du marché d'ici fin 2035. La croissance de ce segment est fortement tributaire des enjeux de cybersécurité, les grandes entreprises disposant d'environnements informatiques complexes et d'une base d'utilisateurs importante. De plus, elles investissent massivement dans les solutions de protection des données (SDP) afin de sécuriser leurs actifs critiques, garantir leur conformité et faciliter le travail à distance de leurs équipes réparties dans le monde entier. Enfin, le coût élevé des violations de données et les exigences réglementaires incitent ce segment à adopter plus rapidement les SDP.

Analyse de segmentation par type

Selon les prévisions, ce segment de solutions logicielles devrait représenter 45,4 % du marché du périmètre défini par logiciel au cours de la période analysée. Leur flexibilité, leur évolutivité et leur intégration aisée aux infrastructures informatiques existantes sont les principaux atouts qui expliquent cette position dominante. En avril 2021, Appgate a annoncé le lancement d'une nouvelle version de sa solution de périmètre défini par logiciel, introduisant un accès réseau Zero Trust sans client et basé sur un navigateur pour des connexions sécurisées sans agents ni plugins. Cette mise à jour permet également un accès sécurisé pour les sous-traitants, les objets connectés et les terminaux non gérés, tout en améliorant l'administration des politiques et en réduisant la charge du support technique.

Notre analyse approfondie du marché des périmètres définis par logiciel comprend les segments suivants :

Segment | Sous-segments |

Déploiement |

|

Taille de l'organisation |

|

Taper |

|

Verticale |

|

Type de sécurité |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des périmètres définis par logiciel - Analyse régionale

Aperçu du marché nord-américain

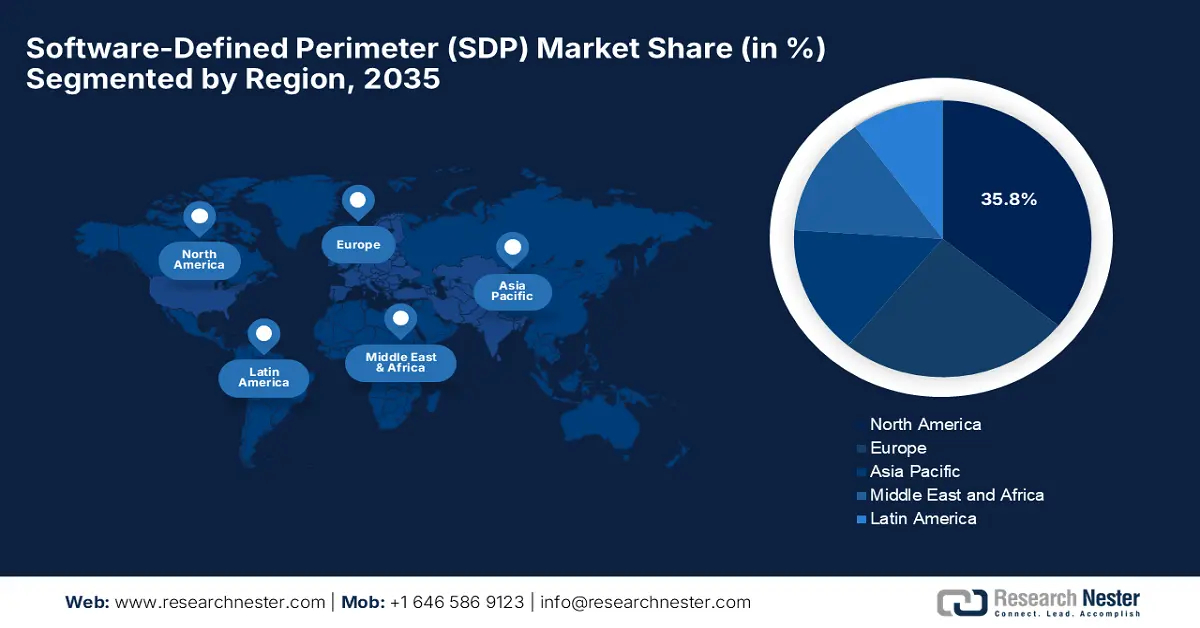

L'Amérique du Nord devrait dominer le marché du périmètre défini par logiciel, captant la plus grande part de revenus (35,8 %) d'ici fin 2035. Cette position de leader s'explique par un système de cybersécurité mature, une adoption croissante des cadres de confiance zéro et une infrastructure cloud étendue. En janvier 2023, Perimeter 81 a annoncé avoir renforcé sa plateforme de sécurité réseau convergente en y intégrant une protection contre les logiciels malveillants afin de protéger les utilisateurs contre l'évolution des menaces véhiculées par Internet. L'entreprise a également précisé que cette protection couvre un large éventail de menaces, telles que les attaques zero-day et polymorphes, grâce à une combinaison de détection par signature et d'apprentissage automatique.

Les États-Unis ont acquis une position dominante sur le marché régional du périmètre défini par logiciel grâce à une combinaison de mesures strictes en matière de cybersécurité, tant au niveau fédéral qu'étatique, d'une forte sensibilisation aux menaces avancées et d'un solide réseau de fournisseurs de technologies. En témoigne un rapport de la Maison Blanche publié en janvier 2025, indiquant que le président des États-Unis a promulgué un nouveau décret visant à renforcer la cybersécurité nationale en s'appuyant sur le décret 14028 et la stratégie nationale en la matière. Ce décret impose également des exigences plus strictes en matière de développement sécurisé de logiciels, de transparence de la chaîne d'approvisionnement et d'attestations logicielles tierces afin de contrer les menaces, notamment celles émanant d'États hostiles.

Le Canada dispose d'une occasion unique de tirer profit du marché du périmètre défini par logiciel, un marché dynamique porté par des secteurs comme l'administration publique, la santé et les services financiers, qui privilégient la sécurité et la confidentialité des données pour une protection renforcée. En mars 2025, Plurilock Security Inc. a annoncé avoir décroché un contrat de trois ans d'une valeur de 1,4 million de dollars canadiens (1,08 million de dollars américains) auprès du Secrétariat du Conseil du Trésor du Canada pour la fourniture de solutions informatiques sécurisées par l'intermédiaire de sa filiale, Integra Networks. Cette initiative consolide la position de Plurilock en tant que fournisseur de cybersécurité de confiance pour les infrastructures gouvernementales critiques, contribuant ainsi à la croissance du marché.

Pourcentage de télétravailleurs par secteur d'activité pour 2021 et 2022

Industrie | 2021 (%) | 2022 (%) |

Conception de systèmes informatiques et services connexes | 62,5 | 57,8 |

Traitement des données, publication sur Internet et autres services d'information | 60,0 | 49,9 |

Les industries de l'édition, à l'exception d'Internet (y compris les logiciels) | 53,8 | 51.1 |

Compagnies d'assurance et activités connexes | 50,2 | 46.3 |

Valeurs mobilières, contrats sur matières premières et autres investissements financiers et actes connexes. | 47.1 | 35.6 |

Fonds, fiducies et autres instruments financiers | 47.1 | 35.6 |

Services professionnels, scientifiques et techniques divers | 42.1 | 37.1 |

Gestion des entreprises | 39.4 | 33.0 |

Banques de réserve fédérale, intermédiation de crédit et activités connexes | 39,3 | 30,9 |

industries du cinéma et de l'enregistrement sonore | 38,7 | 29,8 |

radiodiffusion et télécommunications | 36.6 | 32.1 |

Arts du spectacle, sports de spectateurs, musées et activités connexes | 35.1 | 30,8 |

Produits informatiques et électroniques | 30,5 | 23.9 |

Services juridiques | 29,9 | 23.4 |

Services publics | 24.2 | 16,5 |

Immobilier | 23.2 | 22.7 |

transport fluvial | 23.2 | 15.8 |

Source : BLS

Perspectives du marché APAC

La région Asie-Pacifique devrait afficher le taux de croissance le plus rapide au cours de la période de prévision, principalement grâce à une transformation numérique accélérée des secteurs public et privé, notamment le développement des services cloud, de l'infrastructure 5G et du télétravail. Par ailleurs, les entreprises recherchent de plus en plus des architectures de sécurité prenant en charge le modèle « zéro confiance », les environnements de cloud hybride et des contrôles d'accès robustes basés sur l'identité. De leur côté, les gouvernements de la plupart des pays encouragent les politiques de cybersécurité, favorisant ainsi l'adoption massive des solutions de sécurité distribuées (SDP).

La Chine conserve une position dominante sur le marché régional du périmètre défini par logiciel grâce à des initiatives politiques fortes favorisant la souveraineté numérique, le cloud computing sécurisé et les architectures hybrides combinant ressources sur site et dans le cloud. En septembre 2025, la CISA a indiqué que des acteurs cybernétiques parrainés par l'État chinois, liés à plusieurs entreprises technologiques basées en Chine, compromettaient les réseaux mondiaux depuis au moins 2021, ciblant les secteurs des télécommunications, du gouvernement, des transports et de l'hôtellerie, ce qui renforce encore la nécessité de solutions de périmètre défini par logiciel.

L'adoption des solutions de périmètre défini par logiciel (SDP) s'est accélérée en Inde, portée par l'essor du télétravail, le recours croissant aux infrastructures cloud, la multiplication des cybermenaces qui alimentent la demande de contrôles d'accès modernes, basés sur l'identité et le contexte, ainsi que par la volonté du gouvernement de promouvoir la souveraineté et la réglementation numériques. À titre d'exemple, en octobre 2025, le gouvernement indien a annoncé avoir alloué 94,2 millions de dollars américains au budget de l'Union pour les initiatives de cybersécurité, ce qui laisse présager une croissance soutenue du marché.

Aperçu du marché européen

Le marché européen des périmètres définis par logiciel devrait conserver sa position dominante entre 2026 et 2035, grâce à l'adoption croissante des cadres de sécurité « zéro confiance » par les entreprises. La région bénéficie également de l'essor du cloud et du renforcement des réglementations en matière de protection des données. En juin 2025, Microsoft a annoncé le lancement d'un nouveau programme de sécurité européen visant à renforcer la cybersécurité sur le continent. Ce programme s'appuie sur le partage de renseignements sur les menaces grâce à l'IA, l'augmentation des investissements dans la cyber-résilience et l'élargissement des partenariats pour démanteler les réseaux cybercriminels, contribuant ainsi à la croissance du marché.

L'Allemagne possède un fort potentiel sur le marché du périmètre défini par logiciel, un potentiel facilité par sa solide base industrielle, notamment dans les secteurs de la production et de l'ingénierie, où l'intégration sécurisée des technologies opérationnelles aux systèmes informatiques est essentielle. De plus, les entreprises pionnières du pays investissent activement dans ce domaine afin de protéger les données confidentielles, de soutenir une transformation numérique sécurisée et de se conformer aux normes de cybersécurité en constante évolution. Par ailleurs, la présence de grandes multinationales engendre une demande accrue de solutions d'accès évolutives et gérées de manière centralisée.

Le Royaume-Uni s'oriente vers des opportunités commerciales lucratives sur le marché du périmètre défini par logiciel (SDP) dans de nombreux secteurs tels que la finance, la santé et le secteur public, où la protection des données sensibles est primordiale. Cependant, le gouvernement britannique a révélé en avril 2024 que les violations de cybersécurité restent fréquentes au sein des organisations britanniques, le phishing étant le principal vecteur d'attaque. Par ailleurs, les moyennes et grandes entreprises sont confrontées à des taux de violation nettement plus élevés, et l'attention portée à la gestion des risques et à la gouvernance s'accroît, ce qui augure de perspectives de marché positives.

Enquête sur les violations de la cybersécurité au Royaume-Uni 2024

Catégorie | Entreprises | organismes de bienfaisance |

Infractions au cours des 12 derniers mois | 50 % au total, 74 % grandes tailles, 70 % tailles moyennes | 32 % au total, 66 % à revenus élevés |

Type d'attaque le plus courant | Hameçonnage (84%) | Hameçonnage (83%) |

Coût moyen d'une infraction | 1 205 £ (moyenne), 10 830 £ (moyen/grand) | 460 £ |

Évaluation des risques réalisée | 31 % au total, 72 % de grandes entreprises | 26 % au total |

couverture d'assurance cybernétique | 43 % au total | 34% au total |

La cybersécurité comme priorité du conseil d'administration | 75 % au total, 98 % de grandes entreprises | 63 % au total, 93 % à revenus élevés |

Une stratégie cybernétique formelle est en place. | 66 % de grande taille, 58 % de taille moyenne | 47 % à revenus élevés |

Sensibilisation aux notions essentielles de cybersécurité | 12 % au total, 59 % de grandes entreprises | 11 % au total |

cybercriminalité expérimentée | 22 % au total, 58 % de grandes entreprises | 14 % au total |

Les cybercrimes les plus courants | Hameçonnage (90%) | Hameçonnage (94%) |

Victime de fraude via la cybercriminalité | 3 % au total, 7 % grandes entreprises | 1 % au total |

plan d'intervention formel en cas d'incident | 22 % au total, 73 % de grandes entreprises | 19 % au total, 50 % à revenus élevés |

Source : GOV.UK

Principaux acteurs du marché des périmètres définis par logiciel :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché mondial du périmètre défini par logiciel (SDP) est extrêmement concurrentiel et fragmenté, et se caractérise par une convergence stratégique avec les frameworks de services d'accès sécurisé en périphérie (SASE). Les principaux acteurs, notamment les spécialistes du cloud natif tels que Zscaler et Cato Networks, rivalisent avec les fournisseurs de sécurité historiques comme Cisco et Palo Alto Networks, qui intègrent le SDP à leurs écosystèmes. De plus, les initiatives stratégiques sont fortement axées sur l'intégration technologique, en intégrant le SDP au sein de plateformes SASE complètes, ce qui contribue à la croissance du marché.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Nom de l'entreprise | Pays | Part de marché (2025) | Focus sur l'industrie |

Cisco Systems, Inc. | NOUS | 18,4% | Solutions d'accès sécurisé et de confiance zéro |

Palo Alto Networks, Inc. | NOUS | 12,3% | SDP via Prisma Access (SASE) |

Akamai Technologies, Inc. | NOUS | 9,6% | Produit d'accès aux applications d'entreprise |

Technologies logicielles Check Point Ltd. | Israël | 8,5% | SDP dans la suite Harmony Connect |

Fortinet, Inc. | NOUS | 7,9% | SDP via FortiGate et FortiSASE |

Zscaler, Inc. | NOUS | xx% | Plateforme d'échange Zero Trust native du cloud |

VMware, Inc. (Broadcom) | NOUS | xx% | SDP dans VMware SASE et NSX |

Juniper Networks, Inc. | NOUS | xx% | Accès sécurisé Juniper Mist |

Ericsson | Suède | xx% | SDP pour la sécurité des réseaux 5G |

Société Nokia | Finlande | xx% | Solutions SDP dans Nuage Networks |

NEC Corporation | Japon | xx% | SDP pour les entreprises et le gouvernement |

Versa Networks, Inc. | NOUS | xx% | SDP sur une plateforme SASE mono-fournisseur |

Cato Networks Ltd. | Israël | xx% | Plateforme SASE avec SDP |

Appgate | NOUS | xx% | Solutions SDP/ZTNA spécialisées |

Périmètre 81 Ltd. | Israël | xx% | Plateforme SASE et SDP simplifiée |

Tata Communications Ltd. | Inde | xx% | Services SDP gérés et services de confiance zéro |

Telstra Corporation Limited | Australie | xx% | SDP géré pour les entreprises |

Lumen Technologies, Inc. | NOUS | xx% | SDP dans les services de sécurité des applications |

Liaison de données | Malaisie | xx% | Gestion des SDP en Asie du Sud-Est |

Samsung SDS | Corée du Sud | xx% | SDP dans les suites de sécurité d'entreprise |

Voici les domaines couverts par chaque entreprise sur le marché :

Développements récents

- En février 2025, Invisinet Technologies a annoncé la mise en place d'un partenariat de distribution stratégique avec immixGroup afin de proposer ses solutions de cybersécurité Zero Trust avancées au secteur public, notamment aux entités gouvernementales fédérales, étatiques et locales.

- En avril 2025, Palo Alto Networks a annoncé des améliorations significatives apportées à sa plateforme Prisma SASE, notamment le lancement de Prisma Access Browser 2.0, le seul navigateur sécurisé natif SASE au monde conçu pour les environnements de travail actuels sans périmètre et axés sur le cloud.

- Report ID: 8186

- Published Date: Oct 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.