Perspectives du marché des logiciels de prêts commerciaux :

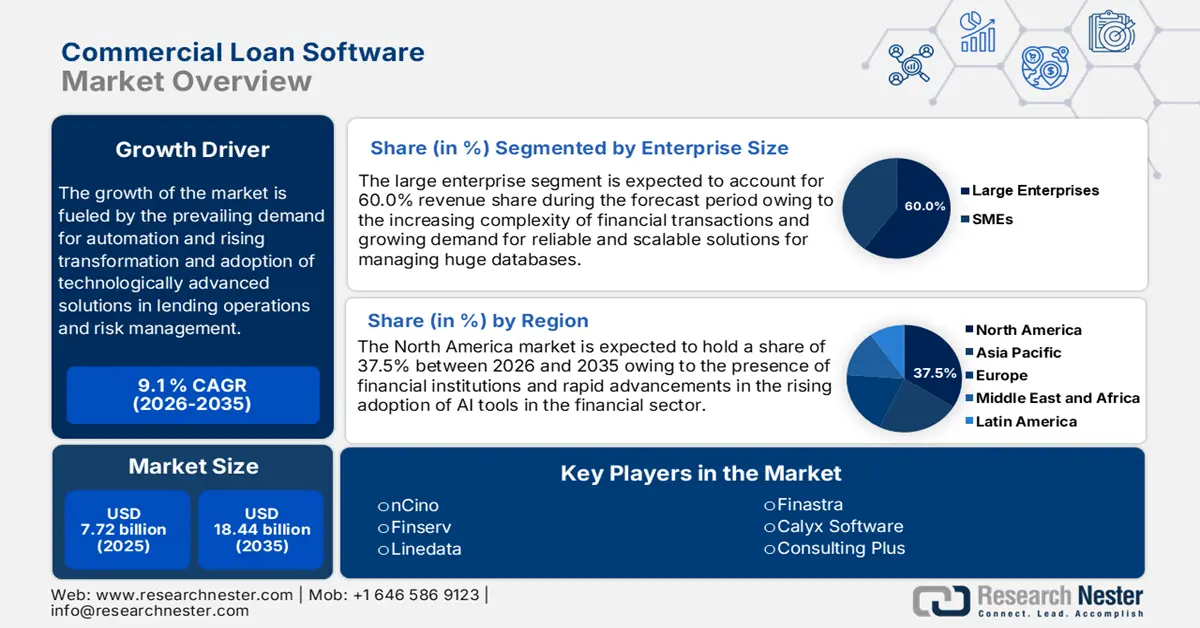

Le marché des logiciels de prêts commerciaux représentait plus de 7,72 milliards USD en 2025 et devrait dépasser 18,44 milliards USD d'ici 2035, avec un TCAC de plus de 9,1 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur des logiciels de prêts commerciaux est estimée à 8,35 milliards USD.

Les facteurs qui stimulent la croissance du marché des logiciels de prêts commerciaux incluent la demande croissante d'automatisation et de transformation numérique dans le secteur des services financiers, afin d'améliorer l'efficacité et d'éliminer les erreurs. De plus, les solutions cloud sont prometteuses pour la croissance de ce marché, grâce à leur évolutivité, leur flexibilité et leurs coûts réduits, qui s'avèrent avantageux pour les prêteurs de toutes tailles. La fintech et les plateformes de prêt alternatives ont intensifié la concurrence sur le marché, incitant les prêteurs traditionnels à adopter des technologies avancées pour rester compétitifs.

De plus, les progrès en matière de conformité réglementaire et de cybersécurité ont favorisé l'innovation grâce à des solutions offrant un meilleur cryptage des données et des options de suivi et de reporting en temps réel pour la gestion des prêts. L'adoption de la technologie blockchain pour l'enregistrement sécurisé et transparent des transactions, ainsi que la transformation accrue grâce à l'open banking et aux écosystèmes pilotés par API, permettent des intégrations tierces et des partenariats avec des fintech pour offrir des produits plus agiles et innovants aux prêteurs. Dans l’ensemble, ces tendances semblent représenter une évolution vers des systèmes de gestion de prêts plus automatisés, plus sûrs et plus flexibles, répondant aux attentes des clients.

Clé Logiciel de prêt commercial Résumé des informations sur le marché:

Points forts régionaux :

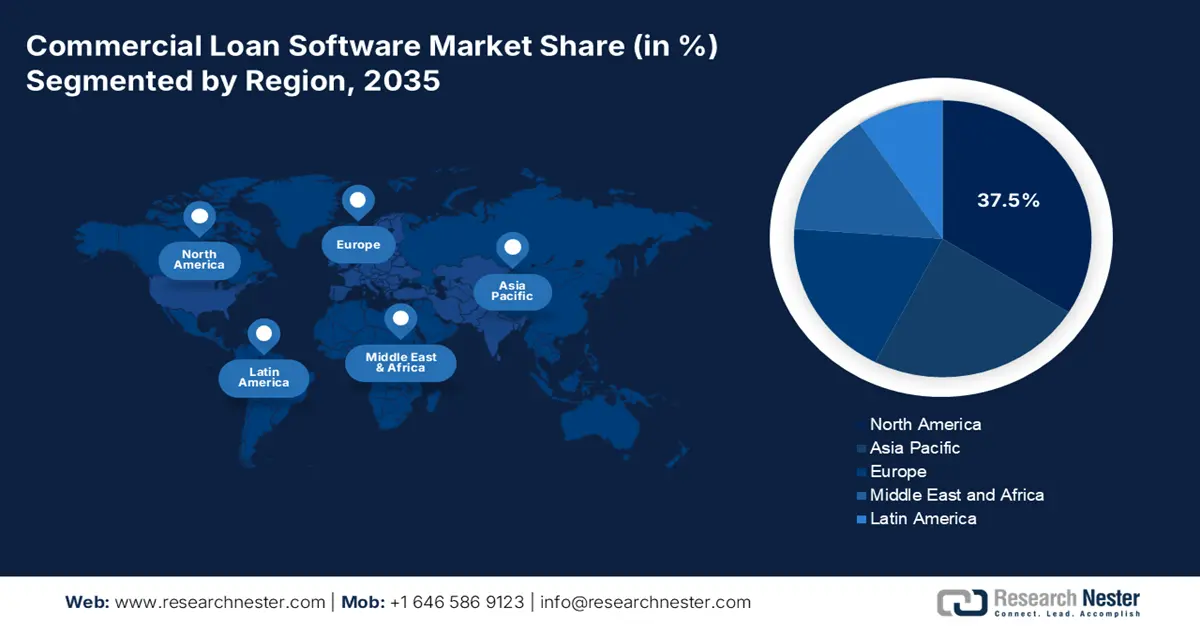

- L'Amérique du Nord domine le marché des logiciels de prêts commerciaux avec une part de marché de 37,5 %, portée par la maturité technologique et réglementaire du secteur, ainsi que par l'adoption des technologies numériques, favorisant une croissance robuste sur la période 2026-2035.

- Le marché des logiciels de prêts commerciaux en Asie-Pacifique devrait connaître une croissance soutenue sur la période 2026-2035, porté par la transformation numérique rapide et la refonte de l'écosystème financier.

Analyses sectorielles :

- Le segment des grandes entreprises devrait connaître une croissance substantielle d'ici 2035, portée par la complexité croissante des transactions financières et le besoin de solutions évolutives.

- Le segment du cloud devrait conquérir plus de 68 % de parts de marché d'ici 2035, grâce à son adoption massive par les institutions financières grâce à son efficacité et sa rentabilité.

Principales tendances de croissance :

- Exigence croissante d'efficacité dans la gestion du risque de crédit

- Soutien réglementaire et politique

Défis majeurs :

- Complexité de personnalisation

- Coûts de mise en œuvre élevés

- Acteurs clés :nCino, Fiserv, Finastra, Linedata, Q2 Software, Calyx Software, FIS.

Mondial Logiciel de prêt commercial Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 7,72 milliards USD

- Taille du marché 2026 : 8,35 milliards USD

- Taille du marché projetée : 18,44 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 9,1 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 37,5 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Canada, Royaume-Uni, Allemagne, Japon

- Pays émergents : Chine, Inde, Singapour, Corée du Sud, Japon

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des logiciels de prêts commerciaux :

Moteurs de croissance

- Exigence croissante d'efficacité dans la gestion du risque de crédit : Le besoin croissant de maîtriser le risque de crédit est motivé par les efforts des institutions financières pour l'atténuer dans un contexte économique de plus en plus difficile. Des technologies avancées telles que l'IA et l'apprentissage automatique (ML) sont utilisées pour évaluer les risques en automatisant l'évaluation et même en prédisant les défauts de paiement potentiels afin d'améliorer la prise de décision et d'éviter les erreurs humaines. De plus, la croissance accrue des prêts non performants en période de crise économique souligne la nécessité de mettre en œuvre des systèmes de gestion du risque de crédit pour toute institution financière.

- Soutien réglementaire et politique : Le soutien réglementaire et politique des organismes officiels contribue largement à la croissance du marché des logiciels de prêts commerciaux. Les cadres réglementaires, tels que Bâle III, IFRS 9 et la réglementation anti-blanchiment d'argent, ont renforcé la conformité des institutions financières, les obligeant à déployer des logiciels de gestion de prêts plus avancés. Ces réglementations mettent l'accent sur la gestion des risques, la transparence et la précision des rapports, ce qui accroît le besoin de solutions automatisées performantes pour gérer les calculs complexes et assurer un suivi en temps réel.

Les politiques gouvernementales en matière de prêts aux PME, d'inclusion financière et de transformation numérique ont encouragé les banques et les prêteurs à investir massivement dans des plateformes numériques qui les aident à respecter les exigences réglementaires et à gagner en efficacité. Les évolutions récentes, notamment les lois sur la confidentialité des données et la montée en puissance des rapports ESG, continuent d'inciter les institutions à moderniser leurs logiciels pour rester conformes et compétitives.

Défis

- Complexité de la personnalisation : La complexité de la personnalisation, liée à la diversité des processus opérationnels internes et des exigences réglementaires des institutions financières, constitue l'un des principaux défis du marché des logiciels de prêts commerciaux. La plupart des prêteurs rencontrent de nombreuses difficultés pour trouver des logiciels facilement adaptables à leurs opérations sans modifications fondamentales, ce qui entraîne une augmentation des coûts et des délais de mise en œuvre encore plus longs. Les logiciels personnalisés nécessitent souvent un investissement important de la part des services informatiques et des utilisateurs finaux, ce qui peut les détourner de leurs activités principales.

- Coûts de mise en œuvre élevés : L'un des principaux défis du marché des logiciels de prêts commerciaux réside dans leur coût de mise en œuvre élevé, qui dissuade souvent l'adoption des systèmes les plus sophistiqués, notamment par les petites institutions financières. De plus, la période d'installation peut compromettre le bon fonctionnement des activités quotidiennes, ce qui freine encore davantage l'investissement dans de nouveaux logiciels.

Taille et prévisions du marché des logiciels de prêts commerciaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

9,1% |

|

Taille du marché de l'année de base (2025) |

7,72 milliards de dollars américains |

|

Taille du marché prévue pour l'année (2035) |

18,44 milliards USD |

|

Portée régionale |

|

Segmentation du marché des logiciels de prêts commerciaux :

Taille des entreprises (grandes entreprises, PME)

Le segment des grandes entreprises devrait dominer le marché des logiciels de prêts commerciaux avec plus de 60 % d'ici 2035, en raison de la complexité croissante des transactions financières et du besoin conséquent de solutions robustes et évolutives. De plus, les grandes institutions financières investissent massivement dans des systèmes avancés de gestion des prêts afin d'améliorer leur efficacité opérationnelle et de se conformer aux exigences réglementaires. Ces organisations visent à créer un cadre unifié, efficace et agile pour soutenir et apporter leur expertise à un portefeuille de prêts diversifié. Par ailleurs, la vague de transformation du secteur bancaire contraint les grands conglomérats à adopter de nouvelles technologies, telles que l'intelligence artificielle et l'analyse de données, qui ouvriront la voie à l'automatisation et à l'amélioration de l'expérience client dans les services financiers.

Par exemple, en janvier 2023, Temenos a dévoilé la nouvelle génération de sa solution de prêts aux entreprises basée sur l'IA. Cette solution permet aux banques de rationaliser leurs services et de combiner leurs portefeuilles de prêts commerciaux internationaux. Les grandes entreprises et les banques régionales peuvent ainsi gérer et traiter facilement le cycle de vie de leurs prêts, quel que soit leur type et leur zone géographique.

Mode de déploiement (Cloud, sur site)

Sur le marché des logiciels de prêts commerciaux, le segment cloud devrait représenter plus de 68 % du chiffre d'affaires d'ici 2035, grâce à l'adoption massive de solutions cloud par les institutions financières pour leur efficacité, leur flexibilité et leur rentabilité. Les institutions financières et les banques découvrent des moyens de simplifier leurs opérations principales, comme la récupération et le traitement sécurisés des données grâce à des plateformes cloud en temps réel, afin de favoriser la transformation numérique.

Par exemple, en février 2020, Intellect Design Arena a lancé Contextual Banking eXperience–Origination (CBX-O), une solution cloud complète d'origination de prêts permettant d'automatiser les procédures, d'optimiser les opérations, de réduire les dépenses d'exploitation et d'offrir une meilleure expérience client. Développée sur une technologie cloud native, agnostique et API-first, elle vise à fournir des décisions de crédit intelligentes et utilise l'IA et le ML pour agréger les données, analyser le risque de crédit et fournir des informations contextuelles en temps réel qui améliorent la productivité de l'ensemble de l'écosystème du crédit.

Notre analyse approfondie du marché des logiciels de prêts commerciaux couvre les segments suivants :

|

Taille des entreprises |

|

|

Mode de déploiement |

|

|

Produit |

|

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des logiciels de prêts commerciaux :

Analyse du marché nord-américain

D'ici 2035, le marché nord-américain des logiciels de prêts commerciaux devrait représenter plus de 37,5 % du chiffre d'affaires, stimulé par la maturation des technologies et de la réglementation du secteur, ainsi que par l'adoption des technologies numériques, notamment dans les secteurs bancaire et financier. Le marché des logiciels de prêts commerciaux est dominé par des acteurs tels que Finastra, Fiserv et FIS, qui proposent des systèmes intégrés de montage de prêts (LOS) et des logiciels de gestion de prêts pour répondre aux exigences complexes des prêteurs commerciaux. Par ailleurs, la région investit massivement dans la numérisation intensive afin d'améliorer l'efficacité opérationnelle, de minimiser les interventions humaines et de s'adapter à l'évolution constante des attentes des clients.

Le marché américain des logiciels de prêts commerciaux connaît une croissance lucrative grâce au besoin croissant de solutions de traitement des prêts simplifiées. Par ailleurs, le marché des logiciels de prêts commerciaux évolue vers une approbation des prêts plus précise et des solutions d'évaluation et de gestion des risques. Par exemple, en décembre 2021, Temenos a collaboré avec Microsoft Azure pour répondre à la demande croissante pour son cloud bancaire.

Au Canada, le marché des logiciels de prêts commerciaux devrait connaître une croissance rapide au cours de la période de prévision, en raison de la demande croissante de solutions avancées pour sécuriser les transactions financières et de l'adoption croissante de l'automatisation et de la transformation numérique dans le secteur des services financiers. En juillet 2023, Aryza, une entreprise de santé financière qui s'efforce de transformer le processus de demande de prêt, a lancé Aryza Originate, un logiciel de montage de prêts au Canada.

Analyse du marché Asie-Pacifique

Le marché des logiciels de prêts commerciaux en Asie-Pacifique connaît une croissance soutenue, portée par la transformation numérique rapide et la refonte de l'écosystème financier, ainsi que par la demande croissante de solutions automatisées pour le crédit. Cela est évident dans les grandes économies comme le Japon, l'Inde et la Chine, dont le paysage du crédit a été profondément repensé grâce aux dernières avancées de la fintech.

La Chine est considérée comme le plus grand marché fintech pour les logiciels de prêts commerciaux, en raison de l'augmentation du taux d'adoption et des politiques gouvernementales qui ont été à l'avant-garde de l'inclusion financière et de la banque numérique. Cela inclut la réglementation des autorités locales sur les plateformes de prêt entre particuliers et la mise en œuvre d'un cadre bien conçu pour les opérations impliquant la fintech, qui ont incité les banques et autres institutions financières à investir dans des technologies permettant un traitement avancé des prêts et une évaluation du risque de crédit.

Par ailleurs, la transition du gouvernement japonais vers une économie sans espèces et la banque numérique a catalysé la demande de logiciels de prêts commerciaux sophistiqués dans le pays. L'Agence des services financiers (FSA) encourage activement l'innovation fintech et permet aux banques d'adopter des plateformes de prêt numérique susceptibles de simplifier les processus d'octroi de prêts, d'évaluation des risques et de conformité.

En Inde, les marchés du prêt numérique connaissent une croissance exponentielle grâce à l'intervention du gouvernement via l'interface de paiement unifiée (UPI) et l'initiative « Inde numérique ». En août 2024, la Banque de réserve de l'Inde (RBI) a imposé des règles strictes aux NBFC et aux prêteurs numériques en matière de transparence et de protection des consommateurs. Elles ne pourront ainsi plus proposer de fonctionnalités telles que des options de liquidité et des rendements minimums garantis liés à la durée du prêt. Elle a également renforcé l'adoption de logiciels de gestion de prêts sophistiqués, conformes aux exigences réglementaires et garantissant un fonctionnement efficace.

Principaux acteurs du marché des logiciels de prêts commerciaux :

- nCino

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Fiserv

- Finastra

- Linedata

- Logiciel Q2

- Logiciel Calyx

- FIS

- Forvis

- Consulting Plus

- BankPoint

- Loandisk

- Solutions d'entreprise AllCloud

Plusieurs éditeurs de logiciels de prêts commerciaux se concentrent sur l'efficacité, l'automatisation et la précision des processus de prêt. Ces entreprises proposent des plateformes de montage, de souscription, de gestion et de gestion des risques utilisant diverses technologies comme le cloud computing, l'IA et l'analyse de données. Ainsi, les institutions financières peuvent réduire leurs coûts opérationnels, garantir leur conformité réglementaire et améliorer l'expérience client. Leurs contributions sont inestimables pour moderniser le secteur du crédit et permettre un processus d'approbation plus rapide, une évaluation efficace des risques et une évolutivité nettement améliorée pour les prêteurs, quelle que soit leur taille.

Parmi les principales entreprises qui dominent le marché des logiciels de prêts commerciaux, on trouve :

Développements récents

- En mai 2024, un partenariat entre Finastra et Newgen Software a été annoncé. L'objectif est d'améliorer l'expérience client, d'augmenter le retour sur investissement (ROI) et de simplifier les procédures de prêt pour les institutions financières. Les solutions complètes de Finastra révolutionneront les processus de montage de prêts pour les particuliers, les entreprises et les prêts hypothécaires grâce à la suite d'automatisation basée sur l'IA de Newgen.

- En avril 2024, nCino, pionnier du cloud bancaire pour le secteur des services financiers internationaux, a annoncé son intention d'améliorer sa solution bancaire grand public avec de nouvelles fonctionnalités permettant d'interagir efficacement avec les clients tout en maintenant un haut niveau de flexibilité et d'agilité.

- Report ID: 6542

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.