Perspectives du marché des logiciels de gestion du crédit :

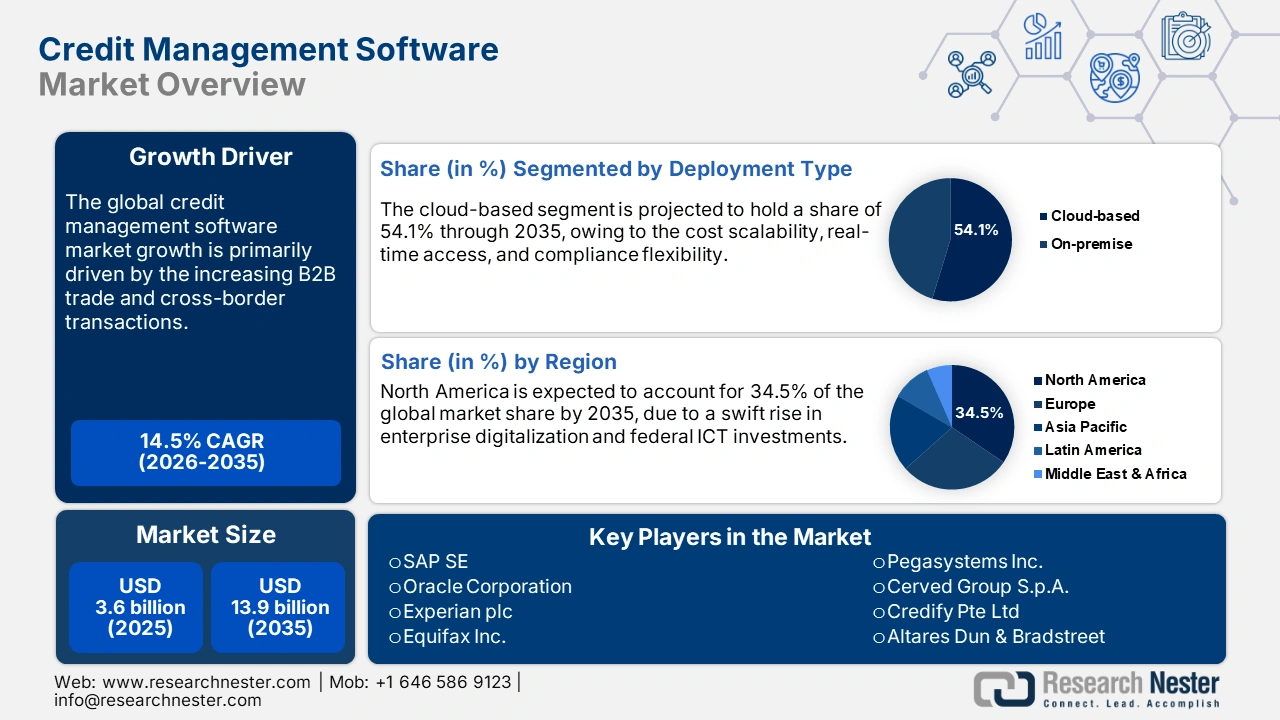

Le marché des logiciels de gestion du crédit représentait 3,6 milliards de dollars en 2025 et devrait atteindre 13,9 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 14,5 % sur la période 2025-2035. En 2026, la taille de ce marché était estimée à 4,1 milliards de dollars.

Le commerce des technologies de gestion du crédit serait stimulé par la stabilité de la chaîne d'approvisionnement en composants matériels et logiciels spécialisés. L'expansion des services numériques, tels que le développement logiciel, la fourniture d'infrastructures cloud et les opérations financières d'entreprise, contribue également à la croissance globale du marché. Par ailleurs, les pressions réglementaires, notamment Bâle IV, IFRS 9, le RGPD et la hausse des créances douteuses, incitent les institutions financières à adopter des systèmes de crédit conformes et robustes. Ces réglementations exigent une modélisation précise du risque de crédit, la mise en place de provisions adéquates, une gouvernance des données efficace et une communication d'informations en temps opportun.

En septembre 2025, la Banque de réserve de l'Inde (RBI) a infligé une amende de 18,3 lakhs de roupies à la Surat People's Co-operative Bank pour non-transmission, dans les délais impartis, des données obligatoires relatives à ses importants engagements de crédit au Référentiel central d'informations sur les grands crédits (CRILC). Cette affaire illustre pourquoi les institutions financières se tournent vers des plateformes de gestion du crédit performantes et comment les manquements à la conformité réglementaire engendrent directement des coûts financiers et des atteintes à leur réputation.

Marché des logiciels de gestion du crédit : facteurs de croissance et défis

Facteurs de croissance

- L'essor du commerce interentreprises (B2B) mondial alimente la demande de solutions de gestion du crédit conformes aux réglementations locales. En Asie, le Partenariat économique régional global (RCEP) de la Chine stimule également les échanges d'outils de gestion de données de crédit diversifiées au sein de la région. Ainsi, la croissance du commerce transfrontalier crée un environnement propice aux technologies de gestion du crédit.

- Évolution vers des écosystèmes axés sur les API et l'intégration ERP : les entreprises financières modernes investissent de plus en plus dans des systèmes de gestion du crédit qui se connectent facilement à des logiciels tels que SAP, Oracle et Salesforce. Par exemple, HighRadius propose une solution Credit Cloud qui s'intègre nativement aux principaux ERP, notamment SAP, Oracle NetSuite, Microsoft Dynamics et Sage Intacct, via des API en temps réel et des modules prêts à l'emploi. La demande croissante des consommateurs pour le partage instantané des données et les systèmes d'automatisation ouvre des perspectives lucratives pour les acteurs clés du secteur. Face à cette tendance, de nombreuses entreprises aux États-Unis et en Europe proposent des technologies de gestion du crédit dotées de fonctionnalités simples d'utilisation et prêtes à l'emploi.

- La demande croissante de suivi du crédit en temps réel : le passage d'un contrôle ponctuel du crédit à un suivi en temps réel, dû à l'accélération du commerce, aux chaînes d'approvisionnement à la demande et à l'intégration d'outils financiers dans les systèmes du quotidien, stimule l'adoption de solutions de gestion du crédit par les entreprises. Les clients utilisant des tableaux de bord en temps réel constatent une baisse de leur délai moyen de recouvrement (DSO) de 18 % à 20 %. Ces résultats positifs accélèrent l'adoption de solutions de suivi innovantes et performantes, notamment en Amérique du Nord et en Europe occidentale. Par ailleurs, pour réaliser des gains substantiels, de nombreuses entreprises se concentrent sur la production d'alertes basées sur l'IA et de solutions logicielles de gestion du crédit personnalisables.

Défis

- Protection des données et législations de localisation : La diversité et l’incohérence des réglementations en matière de protection des données à travers le monde devraient freiner les ventes de logiciels de gestion du crédit dans les années à venir. Le Règlement général sur la protection des données (RGPD) de l’UE et la loi indienne sur la protection des données personnelles numériques (DPDP) constituent les principaux obstacles à l’adoption mondiale des technologies logicielles de gestion du crédit. Le commerce transfrontalier de ces technologies est retardé de six à neuf mois, ce qui impacte fortement la rentabilité des acteurs clés du marché.

- Inadéquation du modèle de tarification aux marchés émergents : dans les régions développées, les technologies logicielles avancées sont souvent commercialisées par le biais d’abonnements mensuels, tandis que les utilisateurs des pays à faible revenu privilégient un paiement unique pour une meilleure gestion budgétaire. Par conséquent, les ventes de solutions logicielles de gestion du crédit par abonnement devraient progresser plus lentement sur les marchés aux budgets limités.

Taille et prévisions du marché des logiciels de gestion du crédit :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

14,5% |

|

Taille du marché de l'année de référence (2025) |

3,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

13,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des logiciels de gestion du crédit :

Analyse du segment des utilisateurs finaux

Le secteur des services financiers devrait représenter 41,5 % du marché des logiciels de gestion du crédit d'ici 2035. La demande mondiale croissante de crédit et l'évolution des exigences réglementaires stimulent l'adoption de ces solutions. Le besoin accru des entreprises du secteur en systèmes de notation prédictive du crédit devrait doubler le chiffre d'affaires des principaux acteurs. Les réglementations gouvernementales, notamment celles du Bureau de protection financière des consommateurs (CFPB) relatives à l'accès au crédit numérique et les obligations de déclaration auprès de la SEC, contribuent également à la croissance des ventes de logiciels de gestion du crédit auprès des banques et des sociétés financières.

Analyse des segments de type de déploiement

Le segment du cloud devrait capter 54,1 % des parts de marché durant la période prévisionnelle, grâce à l'évolutivité des coûts, l'accès en temps réel et la flexibilité en matière de conformité. Le Government Accountability Office (GAO) et la Cybersecurity and Infrastructure Security Agency (CISA) incitent les agences gouvernementales et les institutions financières à migrer leurs tâches critiques vers des systèmes cloud certifiés FedRAMP, compatibles avec les plateformes de crédit modernes. Ceci laisse présager une forte croissance de l'adoption des plateformes cloud dans les années à venir.

Analyse du segment de taille des entreprises

Le segment des grandes entreprises devrait enregistrer une forte croissance au cours de la période prévisionnelle, en raison des risques de crédit élevés, de l'augmentation des volumes de transactions et du besoin croissant d'optimiser les flux de trésorerie et les relations clients. Les grandes entreprises opèrent dans plusieurs régions géographiques, où les risques de défaut de paiement des clients varient. Elles s'appuient souvent sur des logiciels de gestion du crédit avancés pour atténuer les risques financiers, entretenir leurs relations clients et garantir une trésorerie saine grâce à l'automatisation des évaluations de crédit, la rationalisation des processus de recouvrement et un suivi efficace des comptes.

Notre analyse approfondie du marché mondial des logiciels de gestion du crédit comprend les segments suivants :

Segments | Sous-segments |

Type de déploiement |

|

Taille de l'entreprise |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des logiciels de gestion du crédit - Analyse régionale

Aperçu du marché nord-américain

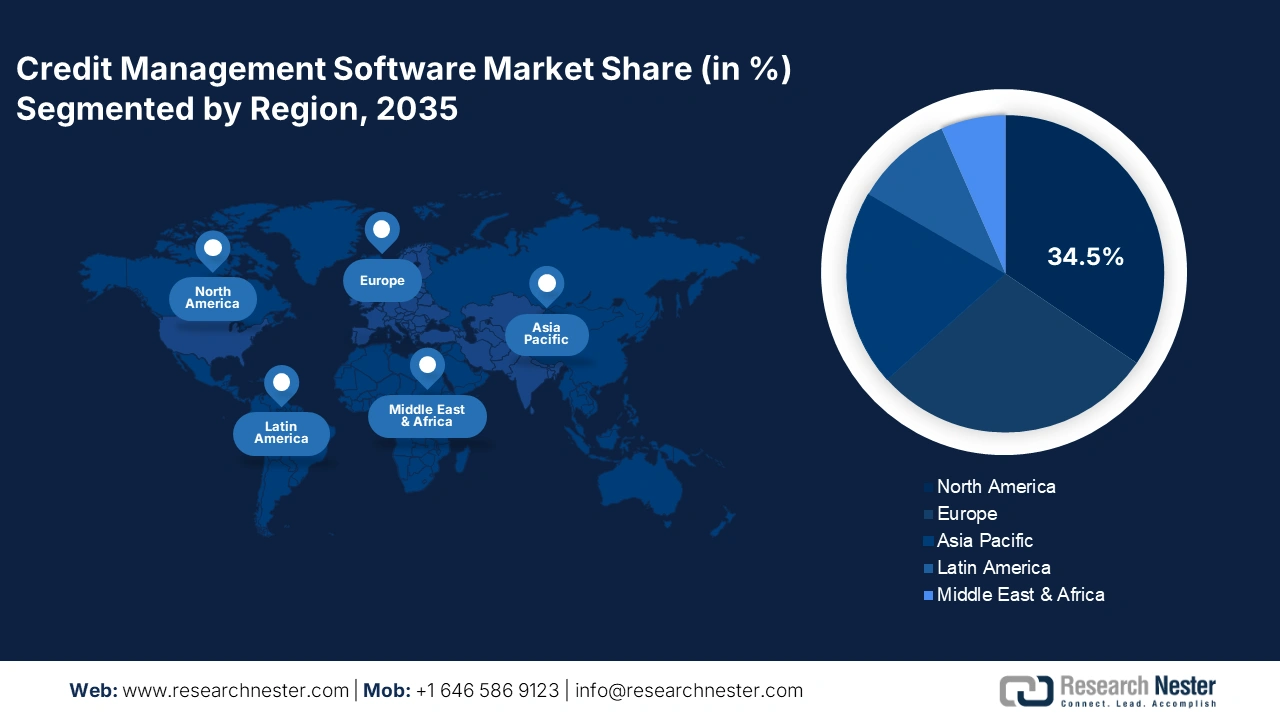

Le marché nord-américain devrait représenter 34,5 % des revenus d'ici 2035, grâce à la digitalisation rapide des entreprises et aux investissements fédéraux dans les TIC. L'adoption massive des systèmes de transactions en ligne stimule également le recours aux logiciels de gestion du crédit. Les réglementations sur la protection des données, telles que la loi américaine sur la protection des données des consommateurs (CDP) et la Charte numérique du Canada, devraient accroître la demande de ces logiciels dans les années à venir. L'essor des échanges commerciaux transfrontaliers entre les États-Unis et le Canada, dans le cadre de l'ACEUM, a également renforcé le besoin de systèmes fiables d'évaluation du risque de crédit. Par ailleurs, l'adoption des technologies financières et des solutions financières intégrées ouvre la voie à des outils de surveillance du crédit en temps réel. En 2024, HighRadius a enregistré une forte adoption de ses solutions cloud de crédit basées sur l'IA parmi les entreprises du Fortune 500 en Amérique du Nord.

Aux États-Unis, les ventes de logiciels de gestion du crédit devraient être stimulées par la modernisation des infrastructures numériques et la forte présence des grandes entreprises. La loi sur les investissements dans les infrastructures et la création d'emplois (IIJA), qui finance l'adoption des technologies par les administrations locales et étatiques, devrait indirectement favoriser l'adoption de solutions de gestion du crédit par les institutions des secteurs public et privé. Par ailleurs, les entreprises américaines utilisent des systèmes de crédit intégrés à leur ERP pour réduire leur délai moyen de recouvrement (DSO) et améliorer leur trésorerie. À titre d'exemple, en février 2024, JAS Worldwide, une entreprise de logistique basée à Atlanta, a utilisé la plateforme d'évaluation des risques de crédit en temps réel de Creditsafe, enregistrant ainsi une réduction de 33 % de son DSO. La migration vers le cloud, l'intégration de l'IA et l'automatisation des processus de crédit contribuent également à la croissance globale du marché.

Le marché canadien devrait connaître une forte croissance au cours de la période de prévision. Le soutien du secteur public, l'adoption des solutions numériques par les PME et la modernisation de la réglementation sont des facteurs clés qui stimulent les ventes de logiciels de gestion du crédit. L'impulsion donnée par le gouvernement canadien à l'innovation dans le secteur des technologies financières et aux initiatives de banque ouverte favorise l'adoption de ces logiciels par les sociétés financières. En octobre 2024, Equifax Canada a lancé une plateforme de gestion du risque de crédit améliorée, offrant un suivi du crédit des PME en temps réel afin d'aider les prêteurs et les entreprises. De plus, les stratégies d'investissement public-privé devraient dynamiser les ventes de solutions avancées de gestion du crédit dans les années à venir.

Aperçu du marché européen

Le marché européen des logiciels de gestion du crédit devrait représenter 28,9 % des revenus mondiaux au cours de la période étudiée, grâce à la digitalisation croissante des entreprises. La modernisation du secteur bancaire et les exigences de conformité en matière de cybersécurité, soutenues par l'UE, stimulent également les ventes de solutions logicielles de gestion du crédit. L'allocation de plus de 7,6 milliards d'euros du programme Europe numérique pour la transformation numérique des États membres accélère l'adoption de logiciels d'entreprise, notamment d'outils de gestion du crédit. L'Allemagne, la France et le Royaume-Uni sont en tête de l'adoption de ces logiciels grâce à la mise à jour de leurs cadres de gestion des risques financiers, à l'intégration de l'IA dans les opérations de prêt et aux déploiements natifs du cloud.

Le marché allemand connaît une croissance soutenue, portée par son secteur manufacturier robuste et son économie tournée vers l'exportation. Les entreprises allemandes combinent des systèmes de gestion du crédit intégrés aux ERP, notamment dans les environnements SAP, afin d'optimiser leurs créances et de garantir leur conformité aux directives financières de l'UE. L'essor des échanges transfrontaliers avec l'UE et l'Asie a encore accentué le besoin de solutions automatisées de gestion du risque de crédit. La volonté de réduire les créances douteuses dans le secteur bancaire accélère également l'adoption de ces solutions.

Le marché français des logiciels de gestion du crédit devrait connaître une forte croissance grâce à la modernisation de la réglementation. La digitalisation des PME et les partenariats stratégiques avec les fintechs s'imposent comme des facteurs clés de la promotion des solutions de gestion du crédit. La stratégie de transformation numérique France 2030 et les aides à l'adoption technologique de Bpifrance contribuent également à cette croissance. L'écosystème fintech français, concentré à Paris et Lyon, dynamise par ailleurs les ventes de ces technologies.

Perspectives du marché APAC

Le marché Asie-Pacifique devrait connaître une croissance annuelle composée de 13,7 % entre 2026 et 2035. La digitalisation rapide, la collaboration public-privé et l'augmentation des volumes de crédit stimulent les ventes de solutions logicielles de gestion du crédit. La Chine, le Japon, l'Inde, la Corée du Sud et l'Australie sont à la pointe de l'adoption de ces technologies grâce à leurs stratégies nationales en matière d'économie numérique. Le développement des plateformes de prêts interentreprises (B2B), les financements transfrontaliers et le renforcement des réglementations en matière de crédit figurent également parmi les principaux facteurs contribuant à cette croissance. L'émergence croissante de start-ups de haute technologie contribue également à la rentabilité de la région.

Le marché chinois devrait être stimulé par la forte dynamique de numérisation menée par l'État, notamment via le ministère de l'Industrie et des Technologies de l'information (MIIT), et par l'obligation d'intégration des plateformes de gestion des risques financiers. Les secteurs bancaire, de la santé et public sont les principaux utilisateurs de solutions logicielles de gestion du crédit en Chine. Le gouvernement investit également dans des systèmes de crédit natifs du cloud et intégrant la blockchain afin d'optimiser ses opérations. Le plan « Chine numérique » devrait également contribuer à la croissance des ventes de ces solutions.

Le marché indien des logiciels de gestion du crédit devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide au cours de la période de prévision, grâce à l'essor du prêt numérique, à la hausse des créances douteuses et au renforcement des exigences réglementaires de la Banque de réserve de l'Inde (RBI). Les banques et les institutions financières non bancaires (IFNB) adoptent des outils avancés de surveillance du crédit afin d'améliorer l'analyse des risques et de gérer efficacement les risques. La volonté du gouvernement de promouvoir la transformation numérique du secteur financier, conjuguée à la croissance des PME en Inde, favorise l'adoption de ces outils. Les tableaux de bord en temps réel et les alertes basées sur l'intelligence artificielle contribuent à réduire le délai moyen de recouvrement (DSO).

Principaux acteurs du marché des logiciels de gestion du crédit :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché des logiciels de gestion du crédit est marqué par la forte domination des entreprises occidentales, grâce à leurs plateformes cloud natives robustes et à l'intégration de l'intelligence artificielle dans leurs analyses, ainsi que par l'émergence croissante de start-ups. Les entreprises leaders nouent des partenariats stratégiques avec d'autres sociétés afin d'étendre leur présence sur le marché et leur offre de produits. Les opérations de fusions-acquisitions renforcent également leur position concurrentielle. Les acteurs clés investissent les marchés émergents pour tirer profit des opportunités encore inexploitées. La croissance organique devrait doubler le chiffre d'affaires des principaux acteurs dans les années à venir.

Voici une liste des principaux acteurs opérant sur le marché :

Nom de l'entreprise | Pays d'origine | Partage des revenus 2035 |

SAP SE | Allemagne | 11,9% |

Oracle Corporation | NOUS | 10,5% |

Experian plc | Irlande/Royaume-Uni | 9,6% |

Equifax Inc. | NOUS | 8,4% |

FICO (Fair Isaac Corporation) | NOUS | 7,8% |

Pegasystems Inc. | NOUS | xx% |

Cerved Group SpA | Italie | xx% |

Credify Pte Ltd | Singapour | xx% |

Altares Dun & Bradstreet | France | xx% |

Finastra | ROYAUME-UNI | xx% |

Logiciel AG | Allemagne | xx% |

Provenir Inc. | NOUS | xx% |

CreditorWatch Pty Ltd | Australie | xx% |

Crif SpA | Italie | xx% |

Perfios Software Solutions Pvt. Ltd. | Inde | xx% |

NTT Data Corporation | Japon | xx% |

OBIC Business Consultants Co., Ltd. | Japon | xx% |

Rist Inc. | Japon | xx% |

Fujitsu Limited | Japon | xx% |

NEC Corporation | Japon | xx% |

Voici les domaines couverts par chaque entreprise sur le marché :

Développements récents

- En février 2025, Valley Bank s'est associée à Finley Technologies pour lancer une plateforme de gestion des prêts post-octroi, Credit Management System, spécialement conçue pour aider les banques de taille moyenne à automatiser, développer et surveiller leurs opérations de portefeuille.

- En juin 2023, Experian a annoncé le lancement de sa plateforme Ascend Ops+. Il s'agit d'un outil d'optimisation du cycle de vie du crédit basé sur l'IA qui automatise les décisions de crédit et améliore la gestion des risques.

- Report ID: 8165

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.