Perspectives du marché des stations de remplissage de GNL :

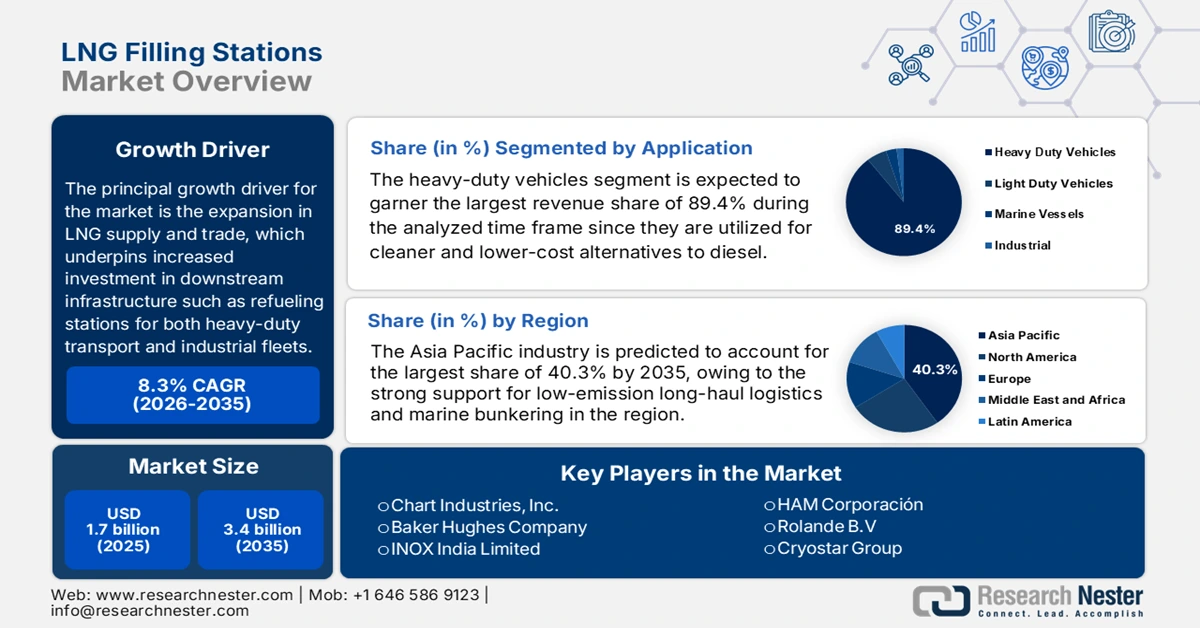

Le marché des stations de remplissage de GNL était évalué à 1,7 milliard de dollars américains en 2025 et devrait atteindre 3,4 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,3 % sur la période 2026-2035. En 2026, la taille de ce secteur est estimée à 1,8 milliard de dollars américains.

Le principal moteur de croissance du marché des stations-service GNL est l'expansion mondiale de l'offre et du commerce du GNL, qui soutient l'augmentation des investissements dans les infrastructures en aval, telles que les stations de ravitaillement pour les poids lourds et les flottes industrielles. Ainsi, le Département de l'Énergie des États-Unis a indiqué que les États-Unis, premier producteur mondial de gaz naturel, augmentent leurs exportations de GNL, qui ont atteint 12 milliards de pieds cubes par jour (Gpi3/j) en 2024 et devraient atteindre 26 Gpi3/j d'ici la fin de la décennie, dépassant ainsi le Qatar de 40 %. Il a également précisé que le GNL américain est expédié dans le monde entier, principalement vers l'Europe et la Corée du Sud, via huit terminaux d'exportation de grande envergure et des projets autorisés, y compris de nouvelles autorisations pour les pays non signataires d'accords de libre-échange. Le contrôle réglementaire du Département de l'Énergie, par l'intermédiaire de la FECM (Federal Exchange Management Commission), garantit des exportations conformes à la loi sur le gaz naturel, fournissant un cadre qui soutient la poursuite des investissements et l'expansion de ce secteur.

Aperçu du commerce mondial du GNL - 2023 : Principaux exportateurs, importateurs et volumes

Région / Pays | Activité | Détails |

Mondial | Volume des échanges | Débit moyen de 52,9 milliards de pieds cubes par jour (+3,1 % en glissement annuel). |

NOUS | Exportations et production | Reprise de la pleine production d'ici avril 2023 ; premier exportateur mondial ; +12 % des exportations en glissement annuel. |

Indonésie | Capacité d'exportation | Ajout d'une troisième unité de liquéfaction de GNL pour accroître les exportations |

Australie et Qatar | Exportations | Les principaux exportateurs, aux côtés des États-Unis, représentaient 60 % des exportations mondiales de GNL. |

Chine | Importations | Premier importateur de GNL ; +12 % en glissement annuel |

Source : Conseil international du commerce

Par ailleurs, la chaîne d'approvisionnement des infrastructures de stations de remplissage de GNL englobe les matières premières telles que l'acier cryogénique, les compresseurs et les pompes, la fabrication des composants modulaires des stations, l'assemblage et le déploiement sur site, ainsi que la logistique mondiale, y compris l'exportation des produits finis. Concernant la dynamique commerciale, selon un article publié par le Département de l'Énergie des États-Unis en avril 2022, la flotte mondiale de méthaniers comptait plus de 540 navires, assurant les exportations de 20 pays, dont les États-Unis, vers plus d'une trentaine de marchés importateurs. L'article soulignait également que les exportations américaines de GNL avaient atteint près de 2 Tcf, soit une moyenne de 6,5 milliards de pieds cubes par jour (Bcf/j) fin 2020, ce qui représente une augmentation de 30 % par rapport à 2019. Ces exportations ont été réalisées vers des pays répartis sur les cinq continents. Ainsi, la multiplication des terminaux d'importation de GNL à travers le monde contribue à améliorer l'efficacité de la distribution mondiale et à réduire les goulets d'étranglement de l'approvisionnement sur le marché.

Clé Stations de remplissage de GNL Résumé des informations sur le marché:

Points saillants régionaux :

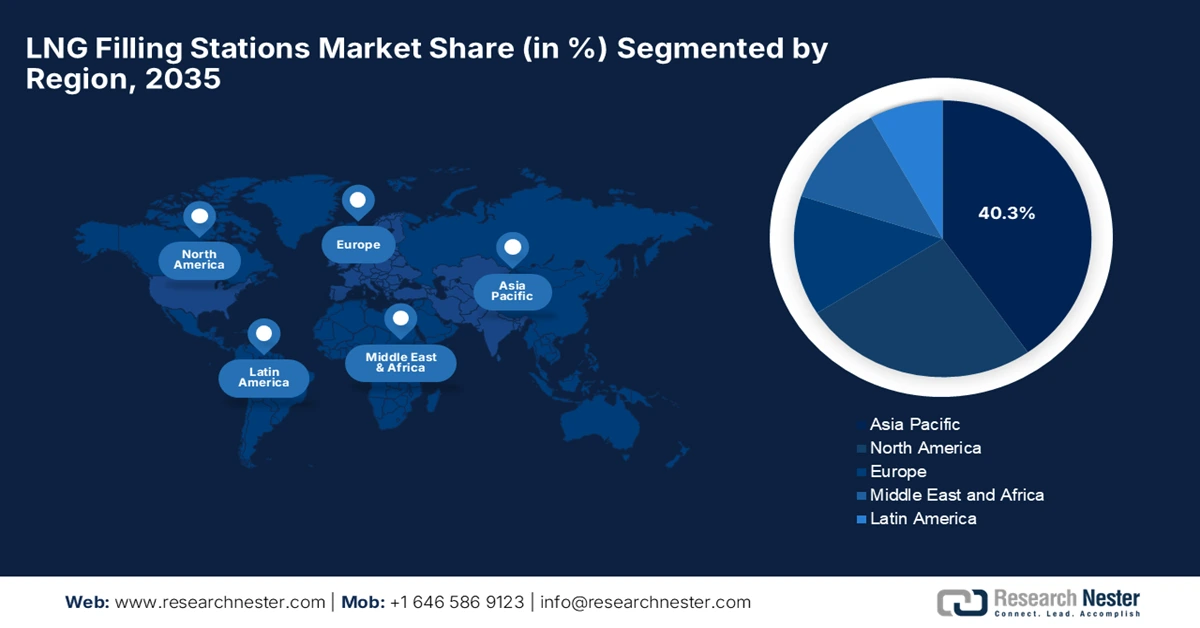

- La région Asie-Pacifique devrait détenir une part de marché de 40,3 % d'ici 2035 sur le marché des stations de remplissage de GNL, grâce à un soutien important à la logistique longue distance à faibles émissions et au soutage maritime.

- L’Amérique du Nord devrait capter une part considérable d’ici 2035, grâce au déploiement croissant de camions fonctionnant au GNL et aux efforts de décarbonation du transport longue distance.

Analyse du segment :

- D’ici 2035, les véhicules lourds devraient représenter 89,4 % du marché des stations de remplissage de GNL, sous l’effet d’alternatives plus propres et moins coûteuses au diesel et de la pression réglementaire sur les émissions des véhicules lourds.

- D’ici 2035, les stations permanentes devraient représenter une part de marché de 60,4 %, grâce à leur capacité de traitement élevée adaptée aux flottes de véhicules lourds et au soutien réglementaire accordé aux investissements à grande échelle dans les infrastructures de GNL.

Principales tendances de croissance :

- Pression environnementale et réglementaire

- transformation du secteur des transports

Principaux défis :

- Coûts d'investissement et d'infrastructure élevés

- Adoption limitée des véhicules et incertitude de la demande

Acteurs clés : Chart Industries, Inc. (États-Unis), Baker Hughes Company (États-Unis), INOX India Limited (Inde), Cryostar Group (France), HAM Corporación (Espagne), Rolande BV (Pays-Bas), Linde Engineering (Allemagne), Air Water Inc. (Japon), Tokyo Gas Co., Ltd. (Japon), Samsung Heavy Industries Co., Ltd. (Corée du Sud), Greenfuel Energy Pvt Ltd (Inde), Westport Fuel Systems (Canada)

Mondial Stations de remplissage de GNL Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,7 milliard de dollars américains

- Taille du marché en 2026 : 1,8 milliard de dollars américains

- Taille du marché prévue : 3,4 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 8,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 40,3 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Espagne, Italie, Canada

Last updated on : 17 November, 2025

Marché des stations de remplissage de GNL - Facteurs de croissance et défis

Facteurs de croissance

- Pressions environnementales et réglementaires : Les gouvernements de différents pays incitent les secteurs des transports, du transport maritime et de l'industrie lourde à réduire les émissions de gaz à effet de serre et de polluants atmosphériques, ce qui accroît la demande de GNL, une alternative à faible émission de carbone, notamment pour le transport lourd et les applications marines. En février 2025, le Département de l'Énergie (DOE) a annoncé avoir publié un décret levant les obstacles réglementaires à l'utilisation du gaz naturel liquéfié comme carburant marin, en modifiant notamment la réglementation applicable au soutage de GNL de navire à navire dans les ports américains. Cette mesure favorise ainsi la croissance du secteur du GNL comme carburant marin en simplifiant les règles pour des installations telles que JAX LNG à Jacksonville, en Floride, qui approvisionne en GNL des navires comme les paquebots de croisière et les pétroliers. Le DOE a également souligné que cette initiative s'inscrit dans le cadre du renforcement des réglementations mondiales sur les émissions, le nombre de navires alimentés au GNL devant presque doubler pour atteindre plus de 1 200 d'ici fin 2028, ce qui profitera au marché des stations de remplissage de GNL.

- Évolution du secteur des transports : le GNL est de plus en plus envisagé pour les camions, les bus, les navires et les véhicules industriels effectuant de longs trajets, car il permet de réaliser des économies et de réduire les émissions par rapport aux carburants conventionnels. En juin 2024, Volvo Trucks India a annoncé avoir livré avec succès 20 tracteurs poids lourds FM 420 4x2 fonctionnant au GNL à Delhivery pour des trajets logistiques longue distance pouvant atteindre 1 000 km. L’entreprise a également précisé que ces camions utilisent la technologie d’injection directe haute pression, ce qui permet de réduire les émissions de CO₂ jusqu’à 20 % et d’améliorer la consommation de carburant de 15 à 20 % par rapport aux moteurs GNL classiques à allumage commandé. Par ailleurs, Volvo Trucks India a souligné que le développement des infrastructures GNL et la transition du pays vers une économie alimentée au gaz constituent une étape clé vers la réalisation de son objectif de neutralité carbone d’ici 2040, ce qui a un impact positif sur la croissance du marché.

- Progrès en matière d'infrastructures et de technologies : reconnus comme l'un des principaux moteurs de croissance du marché des stations de remplissage de GNL, les progrès réalisés dans le stockage cryogénique, la construction de stations modulaires et les unités mobiles ou montées sur châssis de ravitaillement en GNL rendent ces stations encore plus attractives pour les investisseurs et les exploitants. En septembre 2025, Bahamas Power and Light a annoncé son intention de mettre en service ses premiers moteurs GNL à la centrale électrique de Clifton Pier, marquant une étape majeure dans sa transition vers une énergie plus propre. L'entreprise a également souligné que ce moteur intègre le GNL à l'énergie solaire à grande échelle, aux systèmes de stockage d'énergie par batteries et à la production décentralisée dans l'ensemble des îles périphériques afin d'améliorer la résilience du réseau et de stabiliser les coûts. Ainsi, cette approche hybride, inspirée de celle de Ragged Island, vise à réduire les émissions de gaz à effet de serre et à fournir une énergie extrêmement fiable, abordable et respectueuse de l'environnement aux consommateurs de la région.

Projets mondiaux de GNL post-FID et ajouts de capacité prévus (2025-2031)

Pays | Projet | Statut | Année de la FID/approbation | Premier GNL prévu | Capacité nominale (m³/an) | Capacité nominale (mtpa) |

République du Congo | Congo FLNG 2 | En cours de construction | 2022 | 2025 | 3.3 | 2.4 |

Gabon | Cap Lopez | En cours de construction | 2023 | 2026 | 1.0 | 0,7 |

Mozambique | Coral North FLNG | En cours de construction | 2025 | 2028 | 4.9 | 3.6 |

Nigeria | NLNG | En cours de construction | 2019 | 2027 | 10.9 | 8.0 |

Sénégal | Tortue FLNG - Phase 1 | En fonctionnement | 2018 | 2025 | 3.4 | 2.5 |

Australie | Pluto GNL | En cours de construction | 2021 | 2026 | 6.8 | 5.0 |

Indonésie | Genting FLNG | En cours de construction | 2024 | 2026 | 1.6 | 1.2 |

Malaisie | ZFLNG | En cours de construction | 2022 | 2027 | 2.7 | 2.0 |

Argentine | Southern Energy FLNG - Phase 1 | En cours de construction | 2025 | 2027 | 3.3 | 2.4 |

Argentine | Southern Energy FLNG - Phase 2 | En cours de construction | 2025 | 2028 | 4.8 | 3.5 |

Oman | Marsa GNL | En cours de construction | 2024 | 2028 | 1.3 | 1.0 |

Qatar | Terrain Nord Est (NFE) | En cours de construction | 2021 | 2026 | 43,5 | 32.0 |

Qatar | North Field South (NFS) | En cours de construction | 2023 | 2028 | 21.8 | 16.0 |

Émirats arabes unis | GNL de Ruwais | En cours de construction | 2024 | 2028 | 13.0 | 9.6 |

Canada | GNL de Cedar | En cours de construction | 2024 | 2028 | 4.5 | 3.3 |

Canada | GNL Canada | En construction (mise en service) | 2018 | 2025 | 19.0 | 14.0 |

Canada | GNL à base de fibres de bois | En cours de construction | 2022 | 2027 | 2.8 | 2.1 |

Mexique | ECA GNL - Phase 1 | En cours de construction | 2020 | 2026 | 4.4 | 3.2 |

Mexique | GNL rapide Altamira 2 | En cours de construction | 2023 | 2027 | 1.9 | 1.4 |

NOUS | Corpus Christi - Étape 3 | En construction (mise en service) | 2022 | 2025 | 13.6 | 10.0 |

NOUS | Corpus Christi - Trains de gamme moyenne 8-9 | En cours de construction | 2025 | 2028 | 6.8 | 5.0 |

NOUS | GNL Golden Pass | En cours de construction | 2019 | 2025 | 21.2 | 15.6 |

NOUS | Plaquemines LNG - Phase 2 | En construction (mise en service) | 2023 | 2025 | 9.1 | 6.7 |

NOUS | Port Arthur LNG - Phase 1 | En cours de construction | 2023 | 2027 | 18.4 | 13,5 |

NOUS | Port Arthur LNG - Phase 2 | En cours de construction | 2025 | 2030 | 18.4 | 13,5 |

NOUS | Trains de GNL Rio Grande 1 à 3 | En cours de construction | 2023 | 2027 | 23.9 | 17.6 |

NOUS | GNL de Louisiane | En cours de construction | 2025 | 2029 | 22.4 | 16,5 |

NOUS | CP2 GNL - Phase 1 | En cours de construction | 2025 | 2027 | 19.6 | 14.4 |

NOUS | Train GNL Rio Grande 4 | En cours de construction | 2025 | 2030 | 8.0 | 5.9 |

NOUS | Train GNL Rio Grande 5 | En cours de construction | 2025 | 2031 | 8.0 | 5.9 |

Qatar | North Field West (NFW) | Approuvé - non en construction | 2024 | – | 21.7 | 16.0 |

Défis

- Coûts d'investissement et d'infrastructure élevés : c'est le principal obstacle au développement du marché des stations-service GNL, car cela nécessite des infrastructures spécialisées, notamment des réservoirs de stockage cryogéniques, des compresseurs, des vaporisateurs, des distributeurs et des systèmes de sécurité. Pour une station fixe, le coût peut dépasser 1 million de dollars américains, tandis que pour une petite station mobile, il faut encore plusieurs centaines de milliers de dollars, ce qui inquiète les petits fabricants. Par conséquent, ces importants investissements initiaux rendent l'entrée sur le marché difficile pour les petits opérateurs. De plus, la longue période d'amortissement, souvent de plusieurs années, peut décourager les investisseurs, limitant ainsi le rythme et l'ampleur du développement du réseau de stations.

- Adoption limitée des véhicules et incertitude de la demande : Le marché des stations-service GNL est pénalisé par des facteurs tels que l’adoption limitée des véhicules et l’incertitude de la demande. De ce fait, la viabilité financière des stations GNL dépend fortement de la disponibilité d’un nombre suffisant de véhicules fonctionnant au GNL pour assurer un taux d’utilisation optimal. Par ailleurs, la lenteur de l’adoption des camions et bus GNL engendre une incertitude pour les exploitants, car un faible débit compromet la rentabilité. De ce fait, les gestionnaires de flottes peuvent hésiter à investir dans les véhicules GNL, ce qui constitue un frein majeur à l’expansion du marché. En outre, dans les régions où les véhicules GNL sont présents, l’adoption inégale des stations peut entraîner une sous-utilisation de certaines d’entre elles, ce qui représente un obstacle important à la croissance du réseau.

Taille et prévisions du marché des stations de remplissage de GNL :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,3% |

|

Taille du marché de l'année de référence (2025) |

1,7 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des stations de remplissage de GNL :

Analyse du segment d'application

Les véhicules lourds, selon le segment d'application, devraient générer la plus grande part de revenus (89,4 %) au cours de la période analysée. Les camions, les bus et les véhicules de transport longue distance sont utilisés comme alternatives plus propres et moins coûteuses au diesel pour le transport lourd. Cette situation est accentuée par la pression réglementaire sur les émissions des véhicules lourds et par l'autonomie accrue et la rapidité de ravitaillement du GNL par rapport à d'autres carburants. En octobre 2025, Isuzu Motors a annoncé le lancement des camions lourds GIGA LNG et GIGA CNG améliorés, qui combinent faibles émissions et sécurité renforcée, notamment grâce au système d'arrêt d'urgence. Ces véhicules, fonctionnant au GNL, au GNC ou au biométhane sans modification, contribuent aux initiatives de neutralité carbone et offrent une autonomie supérieure à 1 000 km, renforçant ainsi leur intérêt.

Analyse du segment par type de station

D'ici fin 2035, le segment des stations permanentes devrait représenter une part significative de 60,4 % du marché des stations de remplissage de GNL. La croissance de ce segment est fortement stimulée par leur capacité à offrir un débit extrêmement élevé, particulièrement adapté aux flottes de poids lourds et aux opérations de transport longue distance, et à bénéficier d'économies d'échelle. Par ailleurs, le soutien réglementaire aux investissements massifs dans les infrastructures et la mise en place de corridors de ravitaillement dédiés aux flottes contribuent également à l'essor de ce sous-segment. En août 2025, le ministère du Pétrole et du Gaz naturel a annoncé que le gouvernement indien encourageait activement l'adoption du GNL en autorisant 100 % d'IDE par la voie automatique pour les infrastructures GNL, y compris les terminaux et les importations. Huit terminaux de regazéification sont actuellement opérationnels, pour une capacité totale de 52,7 millions de tonnes par an. Le ministère a également indiqué que les initiatives comprennent la mise en place de stations-service GNL le long des grands axes routiers, du Quadrilatère d'or et des principaux pôles miniers. Vingt-neuf stations sont déjà en service dans les secteurs public et privé.

Analyse du segment du mode de ravitaillement

En matière de ravitaillement, le segment des infrastructures fixes devrait détenir une part importante du marché des stations-service GNL durant la période analysée. Ce type de station supporte les flottes importantes et présente moins de contraintes de débit que les unités mobiles. De plus, il est mieux aligné sur les grands axes de transport et les plateformes logistiques. Par ailleurs, l'augmentation des investissements dans les infrastructures, la connectivité des gazoducs et l'intégration aux grandes flottes favorise le modèle des stations fixes. En outre, leur capacité à combiner l'approvisionnement en GNL avec des solutions énergétiques complémentaires, telles que le gaz naturel comprimé ou l'intégration d'énergies renouvelables, renforce le rôle central du modèle fixe dans l'écosystème en pleine expansion des transports fonctionnant au gaz. Ainsi, ces facteurs font des stations GNL fixes un élément essentiel au développement durable des opérations de transport et de logistique à l'échelle mondiale.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Type de station |

|

Mode de ravitaillement |

|

Utilisateur final |

|

Capacité du réservoir |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des stations de remplissage de GNL - Analyse régionale

Perspectives du marché APAC

D'ici la fin de la période de prévision, la région Asie-Pacifique devrait dominer le marché des stations-service GNL, captant la plus grande part de revenus avec 40,3 %. Le soutien important apporté à la logistique longue distance à faibles émissions et au soutage maritime est le principal facteur expliquant cette position dominante. La plupart des gouvernements de la région encouragent activement l'utilisation du gaz naturel dans le transport lourd, ce qui contribue à l'augmentation du nombre de stations GNL le long des principaux axes de transport de marchandises. En février 2023, THINK Gas a annoncé l'ouverture de deux stations LCNG à Kochuveli et Cherthala, inaugurées par le ministre en chef du Kerala. L'entreprise a précisé que chaque station peut traiter 200 tonnes de gaz naturel par jour, alimentant ainsi des milliers de véhicules, de foyers et d'entreprises dans le sud du Kerala. Cette initiative s'inscrit dans la vision du Kerala de devenir un État à énergie propre, et l'entreprise prévoit de développer 291 stations GNV et un réseau de canalisations de 361 km afin de promouvoir l'adoption du gaz naturel et de réduire la pollution automobile dans tout l'État.

La Chine gagne du terrain sur le marché des stations de ravitaillement en GNL grâce à une stratégie de transition énergétique qui soutient à la fois les poids lourds routiers et les applications maritimes. À titre d'exemple, le gouvernement chinois a annoncé qu'en novembre 2022, le port de Shenzhen, dans la province du Guangdong (sud de la Chine), a réalisé sa toute première opération de soutage de GNL pour un navire international, marquant une étape majeure dans la transition du transport maritime chinois vers des carburants propres. Il a également été précisé que le navire soutier de GNL, le XIN AO PU TUO HAO, a ravitaillé le porte-conteneurs bicarburant CMA CGM SORBONNE au port de Yantian, faisant de Shenzhen le premier port du sud de la Chine et le quatrième au monde à proposer des services de ravitaillement en GNL. Ainsi, le passage au transport maritime au GNL permet de réduire considérablement les émissions d'oxydes de soufre (de 100 %) et d'oxydes d'azote (de 85 %) par rapport aux navires fonctionnant au pétrole conventionnel.

L'Inde dispose d'une formidable opportunité de tirer profit du marché des stations-service GNL grâce à un soutien gouvernemental important et au développement de ses infrastructures. La plupart des entreprises du pays développent de nouvelles stations de distribution de GNL, adaptées au transport routier longue distance. À cet égard, le ministère du Pétrole et du Gaz naturel a déclaré en août 2025 que le gouvernement encourage activement l'adoption du GNL en autorisant 100 % d'investissements directs étrangers (IDE) dans les infrastructures GNL, en soutenant les stations-service GNL publiques et privées et en mettant en œuvre des réformes politiques pour les transports et l'industrie. Il a également indiqué que huit terminaux de regazéification de GNL sont actuellement en service, avec une capacité combinée de 52,7 millions de tonnes par an (MMTPA), et que 29 stations-service GNL (13 publiques et 16 privées) sont opérationnelles le long des principaux axes routiers et des zones industrielles, contribuant ainsi à la croissance de l'économie indienne.

Aperçu du marché nord-américain

L'Amérique du Nord devrait capter une part considérable du marché durant la période considérée. La région privilégie les corridors de fret stratégiques plutôt que le transport de passagers à grande échelle. Par ailleurs, les transporteurs américains déploient des camions fonctionnant au GNL, tandis que les fournisseurs d'infrastructures annoncent la construction de stations GNL pour poids lourds le long des principaux axes routiers. De plus, cette adoption est également motivée par la nécessité de décarboner le transport longue distance et de renforcer la diversification énergétique. Les collaborations public-privé soutiennent le déploiement des infrastructures, notamment pour les flottes commerciales de poids lourds opérant sur les réseaux interétatiques et les chaînes d'approvisionnement régionales. Enfin, la présence de producteurs de GNL établis contribue à orienter le marché vers des carburants de transport durables, créant ainsi des perspectives prometteuses.

Le marché américain des stations-service GNL régionales devrait connaître une forte expansion, portée par l'utilisation croissante de camions fonctionnant au GNL par les opérateurs logistiques et les gestionnaires de flottes. Parallèlement, les initiatives fédérales et étatiques encourageant des transports plus propres stimulent les investissements dans les infrastructures. La plupart des entreprises énergétiques s'associent à des prestataires logistiques pour créer des plateformes de ravitaillement garantissant un approvisionnement fiable en GNL aux flottes de transport commercial. Dans ce contexte, Sempra Infrastructure a annoncé en juillet 2024 la signature d'un contrat EPC à prix fixe avec Bechtel Energy pour la phase 2 du projet Port Arthur LNG au Texas, s'appuyant sur la phase 1 déjà en cours de développement. Ce projet de phase 2, autorisé par la Commission fédérale de régulation de l'énergie (FERC), ajoutera deux unités de liquéfaction d'une capacité combinée d'environ 13 millions de tonnes par an (Mtpa), doublant ainsi la production totale de GNL de l'installation à 26 Mtpa et fournissant des solutions énergétiques sûres et bas carbone.

Le marché canadien des stations-service de GNL présente un fort potentiel grâce à son réseau de transport routier longue distance, notamment dans des provinces comme l'Alberta, la Colombie-Britannique et l'Ontario, qui dépendent fortement du transport transcontinental. Le marché canadien bénéficie également d'incitatifs et de politiques gouvernementales favorisant l'utilisation de carburants plus propres dans le secteur des transports, encourageant ainsi les exploitants de flottes à remplacer le diesel par le GNL. En novembre 2025, GNL Canada a annoncé la mise en production du train 2 de son usine de traitement de GNL, qui rejoint le train 1 pour rendre les deux unités pleinement opérationnelles. Cette étape majeure contribue à accroître la capacité d'exportation de GNL du Canada et à diversifier ses échanges énergétiques avec ses partenaires internationaux. L'entreprise continue donc de privilégier des opérations extrêmement sûres et responsables, tout en consolidant la position du Canada comme acteur majeur du marché.

Aperçu du marché européen

L'Europe s'impose comme l'un des marchés les plus importants et influents pour les stations de remplissage de GNL, un essor stimulé par des normes d'émissions strictes pour les poids lourds et le transport maritime. Par ailleurs, les principaux opérateurs de flottes de GNL et les entreprises énergétiques soutiennent activement le GNL pour les poids lourds, et de nombreuses stations sont implantées le long des grands axes routiers. La logistique portuaire facilite également le transport de GNL sur de longues distances et le soutage. En février 2022, le groupe HAM a lancé EDUX, une station-service GNL-GNV mobile et transportable, conçue pour le ravitaillement flexible des camions, des véhicules lourds et des véhicules légers. Développée par HAM Criogénica et son équipe R&D, cette unité stocke 60 000 litres de GNL à basse pression et peut fournir jusqu'à 12 000 kg/h de GNL et 300 kg/h de GNC, optimisant ainsi la logistique des carburants.

L'Allemagne est un acteur majeur du marché européen des stations-service GNL, un marché fortement dynamisé par sa stratégie de déploiement d'infrastructures GNL et de transition vers les carburants gazeux renouvelables. En septembre 2022, Liqvis a annoncé l'inauguration de sa onzième station-service GNL à Autohof Salzbergen, près de l'autoroute A30/A31 et à 28 km de la frontière néerlandaise. L'entreprise a également souligné que cette station est ouverte 24h/24 et 7j/7 et dispose de deux distributeurs de GNL pour poids lourds. Les clients peuvent utiliser le jeton Liqvis, la carte Liqvis ou diverses cartes de flotte courantes proposées par des fournisseurs tels que DKV, UTA, Hoyer-Card, Eurowag, BayWa-Card, Alternoil, LogPay, On Turtle, Romac Fuels, Vulcangas et The Fuel Company. Cette expansion renforce ainsi l'accessibilité au ravitaillement en GNL le long des principaux axes de transport de marchandises en Allemagne et dans les corridors transfrontaliers voisins, contribuant de manière significative à la croissance du marché.

Le Royaume-Uni connaît une croissance fulgurante sur le marché régional des stations-service GNL, grâce au déploiement de flottes logistiques et à la construction d'infrastructures pour les carburants alternatifs comme le bio-GNL. Parallèlement, les incitations gouvernementales et les investissements privés alimentent le développement d'une infrastructure performante pour les carburants alternatifs, notamment le bio-GNL, qui gagne en popularité en tant qu'option renouvelable et durable. Cette double approche, combinant la conversion des flottes et l'expansion des infrastructures, positionne le Royaume-Uni comme un acteur majeur du ravitaillement en GNL en Europe, améliorant ainsi l'efficacité opérationnelle et la durabilité environnementale des transporteurs. De plus, le développement des partenariats entre fournisseurs d'énergie et entreprises de transport accélère considérablement le déploiement des stations, soutenant ainsi l'engagement du pays en faveur de la neutralité carbone et des solutions de mobilité propre.

Principaux acteurs du marché des stations de remplissage de GNL :

- Graphique ? Industries, ? Inc. - États-Unis

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Baker ? Hughes ? Compagnie - États-Unis

- INOX ? Inde ? Limitée - Inde

- Groupe Cryostar ? France

- HAM ? Corporación - Espagne

- Rolande ? BV - Pays-Bas

- Linde ? Ingénierie - Allemagne

- Air ? Water Inc. - Japon

- Tokyo ? Gas Co., Ltd. - Japon

- Samsung ? Heavy ? Industries Co., Ltd. - Corée du Sud

- Greenfuel ? Energy Pvt Ltd - Inde

- Westport ? Systèmes de carburant ? Canada

- Chart Industries, Inc. est un fabricant de premier plan spécialisé dans les équipements cryogéniques pour gaz industriels et les infrastructures de ravitaillement en GNL. L'entreprise propose des stations GNL modulaires, des réservoirs de stockage et des systèmes de transfert adaptés aux applications industrielles et de transport lourd. De plus, sa présence mondiale s'étend sur l'Amérique du Nord, l'Europe et l'Asie, et ses partenariats stratégiques lui permettent d'approvisionner les réseaux de ravitaillement en GNL, lui conférant ainsi une position de leader dans le secteur de la transition énergétique vers le GNL.

- Baker Hughes Company, historiquement reconnue pour ses services pétroliers, a étendu avec succès ses activités aux infrastructures de GNL, notamment grâce à des stations de ravitaillement et des compresseurs de haute capacité destinés aux secteurs du transport et de la chimie. L'entreprise propose des solutions GNL évolutives, capables de répondre aux besoins des industries et des flottes de véhicules. De plus, Baker intègre des systèmes de surveillance et d'automatisation avancés afin d'optimiser l'efficacité opérationnelle et la sécurité. L'entreprise participe activement à des projets soutenant les stratégies de transition énergétique en Amérique du Nord, en Europe et au Moyen-Orient, pour les réseaux d'approvisionnement en GNL publics et privés.

- INOX India Limited, par le biais de sa division INOXCVA, est l'un des principaux fabricants d'équipements cryogéniques et de solutions de ravitaillement en GNL. L'entreprise se spécialise dans les stations GNL modulaires, les réservoirs de stockage et les unités de ravitaillement transportables pour les applications industrielles et automobiles. Elle a développé avec succès des partenariats avec des gestionnaires de flottes et des distributeurs d'énergie en Inde et en Asie du Sud-Est, se positionnant ainsi comme un acteur clé sur les marchés émergents du GNL.

- Cryostar SAS , entreprise française, est un fournisseur majeur de pompes cryogéniques, de compresseurs et d'infrastructures de ravitaillement en GNL en Europe. Son portefeuille de produits comprend des stations GNL sur site, des systèmes de transfert et des solutions de stockage, adaptés aux applications industrielles et de transport. L'entreprise privilégie la sécurité, l'efficacité et les technologies à faible évaporation afin de répondre à la demande croissante de carburants durables pour le transport en Europe. Elle dessert également les secteurs de l'énergie, de la chimie et de la logistique, grâce à des collaborations fructueuses et des projets clés en main visant à étendre sa présence.

- Linde Engineering, filiale du groupe Linde, fournit efficacement des stations GNL de grande envergure, des réservoirs de stockage et des systèmes de ravitaillement intégrés pour véhicules industriels et commerciaux. L'entreprise allie son expertise en traitement du gaz et en cryogénie à des technologies innovantes pour une meilleure efficacité énergétique et des émissions réduites. Ses solutions GNL sont déployées dans le monde entier, notamment en Europe et en Asie, contribuant ainsi à la transition énergétique et au respect des réglementations.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Le marché est marqué par une concurrence accrue, les fabricants étant disposés à fournir des solutions de ravitaillement modulaires, à haut débit et à faibles émissions pour le transport lourd et la conversion de carburants industriels. Des entreprises américaines comme Chart Industries mettent l'accent sur les stations clés en main et les solutions modulaires sur châssis. En juillet 2023, BP et OMV ont annoncé la signature d'un accord d'approvisionnement en GNL d'une durée de 10 ans, aux termes duquel BP livrera jusqu'à un million de tonnes de GNL par an à OMV à partir de 2026. Ce GNL proviendra du portefeuille mondial de BP et sera réceptionné au terminal Gate LNG de Rotterdam ou dans d'autres terminaux européens. Ce partenariat devrait renforcer la sécurité énergétique de l'Europe et diversifier l'approvisionnement en gaz d'OMV, qui comprend déjà des productions norvégiennes et d'Europe centrale.

Paysage concurrentiel du marché des stations de remplissage de GNL :

Développements récents

- En novembre 2025, Essar Group a annoncé que sa filiale Ultra Gas & Energy Ltd investissait 900 crores de roupies (101 millions de dollars) pour étendre son réseau de ravitaillement en GNL à travers l'Inde, visant 100 stations d'ici fin 2028, principalement le long des corridors de fret à fort trafic.

- En septembre 2025, ORLEN a annoncé avoir étendu ses activités GNL à l'échelle mondiale, en effectuant sa première livraison de 100 millions de mètres cubes de GNL à Osaka Gas au Japon à l'aide de son méthanier Ignacy Jan Padarewski.

- Report ID: 8238

- Published Date: Nov 17, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.