Perspectives du marché des préparations pour pâtisserie sans gluten :

Le marché des préparations pour pâtisserie sans gluten était évalué à 564,6 millions de dollars américains en 2025 et devrait atteindre 1,24 milliard de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 610,9 millions de dollars américains.

La croissance du marché des préparations pour pâtisserie sans gluten est soutenue par l'évolution notable des troubles liés au gluten diagnostiqués et par une attention accrue des institutions à la sécurité alimentaire et aux normes d'étiquetage. Selon une étude du Gastro Journal de juin 2024, la maladie cœliaque est fréquente et touche près de 1 % de la population. Le taux de diagnostic est en hausse grâce à l'amélioration des protocoles de dépistage en milieu clinique. L'expansion du marché est directement liée à la croissance soutenue des taux de diagnostic et à l'adoption d'un régime alimentaire sans gluten. Les Instituts nationaux de la santé (NIH) ont indiqué que l'augmentation de la prévalence diagnostiquée de la maladie cœliaque au cours des dernières décennies est due à l'amélioration du dépistage et de la sensibilisation. Cela se traduit directement par une base commerciale stable à long terme. Par ailleurs, les données économiques du gouvernement américain permettent de mieux comprendre le contexte macroéconomique de l'approvisionnement en ingrédients et des dépenses de consommation.

D'autre part, la FDA (Food and Drug Administration) américaine confirme que les aliments portant la mention « sans gluten » doivent contenir moins de 20 parties par million de gluten, un seuil réglementaire qui a favorisé l'adoption croissante de mélanges conformes dans les secteurs de la restauration, de la boulangerie et de la sous-traitance, soucieux de garantir des normes de sécurité uniformes pour leurs achats. La demande est également stimulée par les acheteurs institutionnels, tels que les écoles, les hôpitaux et les établissements publics, qui intègrent les régimes alimentaires spécifiques dans leur politique d'achat. Par ailleurs, les circuits de distribution ont évolué, avec une croissance constante des ventes en ligne, une tendance qui offre aux marques, établies ou émergentes, une voie essentielle pour toucher une clientèle diversifiée de produits alimentaires spécialisés, sans dépendre exclusivement des rayons des points de vente traditionnels.

Clé Préparations pour pâtisserie sans gluten Résumé des informations sur le marché:

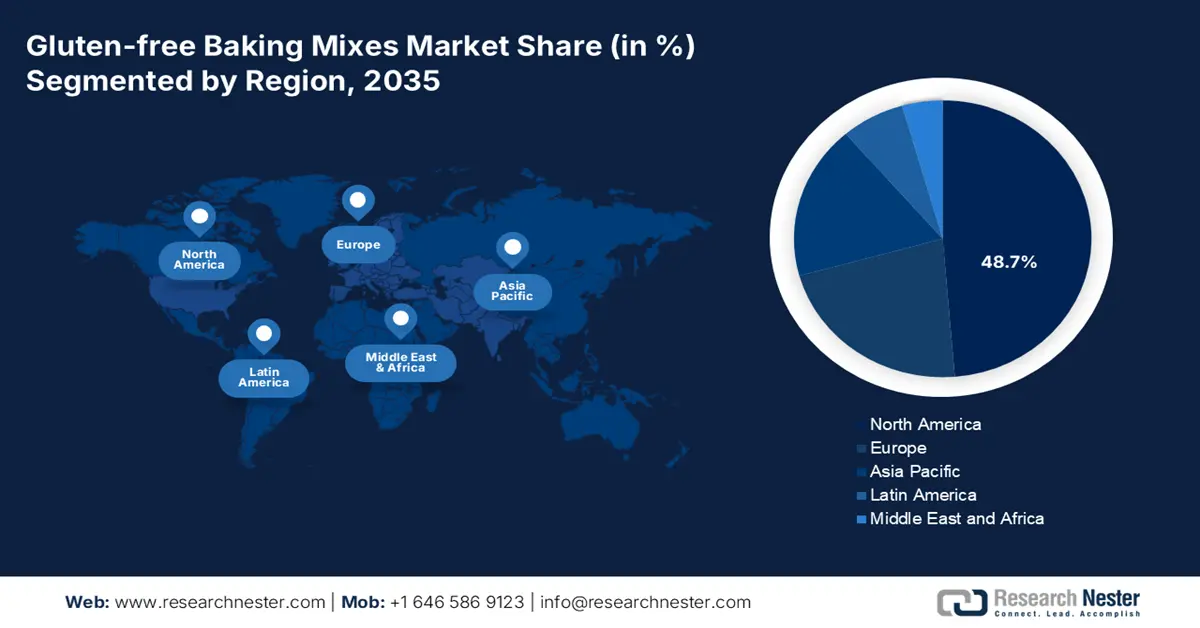

Points saillants régionaux :

- L'Amérique du Nord devrait détenir une part de marché de 48,7 % d'ici 2035 sur le marché des préparations pour pâtisserie sans gluten, ce qui témoigne de sa position de leader, soutenue par une forte sensibilisation des consommateurs, un diagnostic établi de la maladie cœliaque, un commerce de détail spécialisé mature et une intégration généralisée des produits sans gluten dans les services de restauration et les circuits institutionnels.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 10,8 % entre 2026 et 2035, sous l'effet de l'occidentalisation des habitudes alimentaires, de la hausse des revenus disponibles, de l'expansion du commerce électronique et du commerce de détail moderne, et de la perception croissante du sans gluten comme un choix plus sain, lié au mode de vie.

Analyse du segment :

- Dans le segment des préparations pour gâteaux, les mélanges secs devraient représenter 88,6 % du marché des préparations pour gâteaux sans gluten d'ici 2035, reflétant leur fort attrait commercial et leur large adoption, catalysés par une stabilité supérieure en rayon, un bon rapport coût-efficacité, une facilité d'expédition et une compatibilité avec la distribution en ligne.

- D’ici 2035, le segment des ménages ou de la vente au détail se positionne comme la principale catégorie d’utilisateurs finaux, la pâtisserie sans gluten à domicile gagnant du terrain, renforcée par les priorités des consommateurs en matière de gestion des coûts, de transparence des ingrédients, de personnalisation et d’accès élargi aux points de vente physiques et en ligne.

Principales tendances de croissance :

- Prévalence croissante de la maladie cœliaque diagnostiquée

- Expansion de l'infrastructure du commerce électronique et de l'épicerie numérique

Principaux défis :

- Approvisionnement en ingrédients et volatilité de la chaîne d'approvisionnement

- Défis de formulation et parité de la qualité des produits

Acteurs clés : General Mills, The Hain Celestial Group, Kellogg Company, Bob's Red Mill, Pamela's Products, Conagra Brands, Dr. Schär, Hero Group, Warburtons, Orgran, Freedom Foods Group, Dove's Farm, Barkat, Kinnikinnick Foods, Aleia's, Priméal, Ener-G Foods, Lam Soon, MGP Ingredients, King Arthur Baking Company

Mondial Préparations pour pâtisserie sans gluten Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 564,6 millions de dollars américains

- Taille du marché en 2026 : 610,9 millions de dollars américains

- Taille du marché prévue : 1,24 milliard de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 48,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Canada, Allemagne, Royaume-Uni, Australie

- Pays émergents : Inde, Japon, Chine, Corée du Sud, Brésil

Last updated on : 19 December, 2025

Marché des préparations pour pâtisserie sans gluten : facteurs de croissance et défis

Facteurs de croissance

- Augmentation de la prévalence de la maladie cœliaque diagnostiquée : la demande de préparations pour pâtisserie sans gluten est directement influencée par la hausse constante des cas de maladie cœliaque diagnostiqués. Une étude du NIH, publiée en juin 2022, a révélé que plus de 2 millions de personnes aux États-Unis suivent un régime sans gluten, dont 300 000 sont atteintes de la maladie cœliaque. L’amélioration des protocoles de diagnostic contribue à élargir le nombre de patients identifiés. Des tendances similaires s’observent en Europe, même si le pourcentage de personnes diagnostiquées y est actuellement plus faible, ce qui indique une demande latente importante. À mesure que les taux de diagnostic augmentent, l’approvisionnement en préparations sans gluten par les hôpitaux, les écoles et les professionnels de la restauration collective progresse proportionnellement sur le marché des préparations pour pâtisserie sans gluten. Ceci souligne l’importance cruciale de lignes de production dédiées et de chaînes d’approvisionnement certifiées pour répondre aux besoins de ce segment de population médicalement dépendant, qui constitue le cœur de cible incontournable du marché.

- Expansion du commerce électronique et de l'infrastructure de l'épicerie numérique : Les données du Bureau du recensement des États-Unis d'août 2025 indiquent que les ventes en ligne au deuxième trimestre 2025 ont augmenté de 5,3 % par rapport au deuxième trimestre 2024. Ces données gouvernementales confirment la transition vers la vente au détail en ligne, un canal essentiel pour les produits sans gluten. Les ventes au détail totales ont progressé de 3,9 % sur la même période, soulignant l'expansion croissante de ce canal de distribution sur le marché des préparations pour pâtisserie sans gluten. Cette expansion de l'infrastructure permet aux marques spécialisées d'atteindre des consommateurs géographiquement dispersés sans avoir à investir au préalable dans un réseau de distribution national coûteux. De plus, la vente directe au consommateur constitue désormais une stratégie d'entrée sur le marché viable et facile d'accès. Ce canal facilite également les modèles d'abonnement pour les préparations de base, garantissant des revenus récurrents et la collecte de données précieuses sur les consommateurs, essentielles au développement de produits et à un marketing personnalisé.

- Conformité aux normes mondiales de sécurité et de traçabilité alimentaires : les exigences en matière de sécurité alimentaire, qui imposent la traçabilité et la gestion des allergies, incitent les acheteurs institutionnels à utiliser des préparations pour pâtisserie sans gluten certifiées, provenant de sources transparentes. Les services d’inspection des aliments dans diverses régions ont renforcé leur contrôle sur la déclaration des allergènes et la prévention de la contamination croisée, ce qui encourage les entreprises à se tourner vers des fournisseurs fiables de produits sans gluten. Les grands fabricants qui approvisionnent les programmes financés par les gouvernements doivent respecter ces normes strictes, ce qui accroît directement la demande de préparations sans gluten validées. De plus, les protocoles d’inspection exigent des installations qu’elles maintiennent des contrôles préventifs documentés, favorisant ainsi l’adoption généralisée d’ingrédients sans gluten certifiés. Face à l’intensification des audits réglementaires en Amérique du Nord et en Europe, les acheteurs B2B privilégient les fournisseurs disposant de systèmes de vérification du contrôle du gluten mesurables.

Défis

- Approvisionnement en ingrédients et volatilité de la chaîne logistique : Garantir un approvisionnement constant en farines sans gluten de haute qualité et à un coût compétitif représente un défi majeur sur le marché des préparations pour pâtisserie sans gluten. Ces chaînes d’approvisionnement sont vulnérables aux changements climatiques, aux enjeux géopolitiques et aux fluctuations des prix des matières premières. Par exemple, les principaux acteurs du marché investissent massivement dans des contrats fournisseurs à long terme et, dans certains cas, dans l’intégration verticale pour les céréales essentielles afin de minimiser cette volatilité. De plus, les prix des amandes en Californie ont connu une forte volatilité en raison de la sécheresse, qui a impacté directement les coûts de production de nombreux fabricants dépendant de la farine d’amande, un ingrédient clé de ce sous-segment.

- Défis de formulation et équivalence de qualité : Obtenir une texture, un goût et une sensation en bouche équivalents à ceux des produits de boulangerie traditionnels est techniquement complexe sans gluten. Cela exige d’importants travaux de recherche et développement sur les hydrocolloïdes, les amidons et les mélanges protéiques. Les leaders du marché des préparations pour pâtisserie sans gluten ont bâti une forte fidélité à leur clientèle en maîtrisant cet art. Tout échec se traduit par une mauvaise réception par les consommateurs. Plusieurs études ont montré que le goût et la texture demeurent les principaux facteurs d’achat répété de produits sans gluten, faisant de la formulation le principal obstacle à leur succès.

Taille et prévisions du marché des préparations pour pâtisserie sans gluten :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,2% |

|

Taille du marché de l'année de référence (2025) |

564,6 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

1,24 milliard de dollars américains |

|

Portée régionale |

|

Segmentation du marché des préparations pour pâtisserie sans gluten :

Analyse des segments de formulaires

Dans le segment des produits conditionnés, le marché des préparations sèches sans gluten pour la pâtisserie devrait représenter 88,6 % du marché d'ici 2035. Ce segment est porté par leur excellente conservation, leur rapport qualité-prix avantageux et leur facilité de livraison. Ces préparations répondent parfaitement à la demande des consommateurs pour des solutions faciles à conserver et permettant d'obtenir des résultats dignes d'une pâtisserie fraîchement préparée, sans effort. L'essor du e-commerce comme principal canal de distribution des produits sans gluten spécialisés stimule davantage la demande pour ce segment, car les produits secs sont bien plus faciles à distribuer à l'échelle nationale que les produits frais ou surgelés. Le rapport du Bureau des statistiques du travail américain (BLS) de septembre 2025 illustre clairement l'importance économique des produits à longue conservation : l'indice des prix à la consommation pour les céréales et les produits de boulangerie a augmenté de 1,6 % au cours des douze mois précédant septembre. Ces données témoignent d'une demande soutenue et d'une pression à la hausse sur les coûts pour cette catégorie de produits de base, dont font partie les préparations sèches pour la pâtisserie.

Analyse du segment des utilisateurs finaux

D'ici 2035, le segment des ménages et de la grande distribution dominera le segment des consommateurs finaux, grâce à l'essor de la pâtisserie sans gluten à domicile. Cette tendance est alimentée par la volonté de maîtriser les coûts, d'obtenir une transparence sur les ingrédients et de personnaliser les produits de boulangerie pour répondre à des besoins alimentaires spécifiques, tout en respectant une alimentation sans gluten. La croissance de ce segment est étroitement liée à l'expansion de la distribution, tant en magasin qu'en ligne. À l'appui de cette tendance, le rapport du Bureau des statistiques du travail américain (BLS) de décembre 2023 indique que les dépenses annuelles des consommateurs américains en céréales et produits de boulangerie ont atteint 712 millions de dollars en 2022. Ces données soulignent l'importance accordée à cette catégorie d'aliments pour la consommation à domicile. Le niveau élevé des dépenses des ménages témoigne de la résilience du marché et révèle une forte demande pour des préparations pour pâtisserie sans gluten de qualité supérieure, offrant une alternative saine au sein de la catégorie des produits de boulangerie traditionnels.

Analyse du segment de produit

Dans le segment des produits sans gluten, les préparations pour gâteaux, muffins et cupcakes devraient dominer le marché jusqu'en 2035, portées par la demande croissante de solutions pratiques pour la pâtisserie maison. Cette tendance est soutenue par l'engouement durable des consommateurs pour la préparation des repas à domicile. Le principal moteur de cette croissance est l'augmentation constante du nombre de consommateurs de produits sans gluten, incluant à la fois les personnes souffrant de problèmes de santé comme la maladie cœliaque et une population plus large en quête de bien-être digestif. Par exemple, les dépenses des consommateurs dans les boulangeries et les usines de fabrication de tortillas, indicateur de la demande d'ingrédients, ont fortement progressé avec la hausse des ventes annuelles, témoignant d'un intérêt soutenu pour la pâtisserie maison et les produits associés. Cet intérêt confirme que le plaisir et les occasions gourmandes de pâtisserie restent un facteur clé des achats, tant pour les nouveaux clients que pour les clients fidèles, dans la catégorie des produits sans gluten, assurant ainsi sa position dominante sur le marché.

Notre analyse approfondie du marché des préparations pour pâtisserie sans gluten comprend les segments suivants :

|

Segment |

Sous-segments |

|

Type de produit |

|

|

Type de distribution |

|

|

Source |

|

|

Formulaire |

|

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des préparations pour pâtisserie sans gluten - Analyse régionale

Aperçu du marché nord-américain

Le marché des préparations pour pâtisserie sans gluten domine le marché nord-américain et devrait représenter 48,7 % des parts de marché d'ici 2035. Ce marché se caractérise par une forte sensibilisation des consommateurs, des protocoles de diagnostic établis pour la maladie cœliaque et un secteur de la distribution alimentaire spécialisé bien établi. Les États-Unis sont le leader mondial en termes de chiffre d'affaires, grâce à d'importantes dépenses de santé liées aux maladies auto-immunes et à une forte culture de l'autogestion alimentaire. Le Canada suit, avec des normes d'étiquetage alimentaire rigoureuses et des recommandations de santé publique soutenues par le gouvernement. Un facteur clé de cette croissance est l'intégration des options sans gluten dans les services de restauration et les achats institutionnels, facilitée par les lois sur les aménagements alimentaires. La tendance évolue au-delà de la nécessité médicale pour s'orienter vers une adoption par mode de vie, avec une demande croissante pour des préparations à l'étiquetage clair, riches en nutriments et composées d'ingrédients de qualité supérieure.

Le marché américain des préparations pour pâtisserie sans gluten est fortement influencé par le financement des programmes fédéraux de nutrition et la hausse des demandes d'adaptations alimentaires certifiées médicalement. Selon un rapport du Département de l'Agriculture des États-Unis (USDA) de juin 2023, les dépenses fédérales totales consacrées aux programmes d'alimentation et de nutrition ont atteint 166,4 milliards de dollars, ce qui a entraîné une augmentation du volume d'aliments réglementés achetés conformément aux normes fédérales, notamment les préparations sans gluten. Par ailleurs, le rapport 2025 de l'ACAAI indique que près de 6 % des adultes et des enfants américains souffrent d'allergies alimentaires, ce qui renforce la demande institutionnelle en ingrédients de boulangerie exempts d'allergènes. Les écoles publiques, les établissements de santé et les services de restauration collective étant tenus de respecter des protocoles d'adaptation stricts, les fournisseurs de préparations pour pâtisserie sans gluten devraient connaître une croissance soutenue sur le marché B2B jusqu'en 2025.

Au Canada , la demande de préparations pour pâtisserie sans gluten est stimulée par la réglementation sur la gestion des allergènes et le renforcement de la surveillance fédérale des risques pour la santé liés aux aliments et à l'alimentation. En mai 2021, le gouvernement du Canada a indiqué que près de 6 % des enfants et de 3 à 4 % des adultes déclaraient souffrir d'une allergie alimentaire, ce qui justifie une augmentation de l'approvisionnement en préparations à teneur contrôlée en allergènes dans les boulangeries commerciales et institutionnelles. De plus, les produits sans gluten constituent le secteur à la croissance la plus rapide au Canada et devraient afficher un taux de croissance annuel composé (TCAC) de 2 % entre 2023 et 2027, selon un rapport de l'Université de la Colombie-Britannique publié en mars 2024. Par ailleurs, la multiplication des établissements de fabrication de produits de boulangerie au Canada accroît le potentiel de clientèle interentreprises pour les fournisseurs de préparations pour pâtisserie sans gluten. L'augmentation du nombre de points de vente en boulangerie favorise la diversification des produits, notamment par l'ajout de gammes sans gluten.

Nombre d'établissements de fabrication de produits de boulangerie (2022)

|

Région |

Nombre d'établissements |

|

Ontario |

545 |

|

Colombie-Britannique |

258 |

|

Québec |

231 |

|

Alberta |

140 |

|

Manitoba |

49 |

|

Nouvelle-Écosse |

31 |

|

Nouveau-Brunswick |

28 |

|

Saskatchewan |

22 |

|

Terre-Neuve-et-Labrador |

9 |

|

Île-du-Prince-Édouard |

8 |

Source : Université de la Colombie-Britannique, mars 2024

Perspectives du marché APAC

La région Asie-Pacifique est le marché des préparations pour pâtisserie sans gluten qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 10,8 % entre 2026 et 2035. Cette croissance est portée par l'occidentalisation des régimes alimentaires, l'augmentation des revenus disponibles et une sensibilisation croissante à la santé. La demande y est toutefois moins forte qu'en Occident, principalement en raison du nombre de personnes atteintes de la maladie cœliaque. La perception du sans gluten comme une option plus saine est influencée par les tendances alimentaires mondiales. L'Australie, le Japon et l'Inde constituent les principaux marchés en forte croissance. On observe une tendance à la localisation des produits, avec une utilisation de farines régionales variées telles que le riz, le millet et le sorgho. Le commerce électronique et l'expansion du commerce de détail moderne dans les centres urbains sont des moteurs essentiels de la distribution, même si la sensibilité aux prix demeure un frein important à une adoption généralisée.

Le marché des préparations pour pâtisserie sans gluten en Chine présente un fort potentiel de croissance, porté par l'adoption des tendances alimentaires occidentales par les consommateurs urbains et l'intérêt croissant pour la santé digestive. La demande repose principalement sur un mode de vie axé sur les produits sans gluten, perçus comme haut de gamme et plus sains, plutôt que sur la maladie cœliaque diagnostiquée médicalement, dont la prévalence déclarée est faible. La consommation de produits de boulangerie par habitant en Chine est de 7,2 kg/an, ce qui témoigne d'une demande croissante de produits à base de farine (rapport MOFPI 2024). Cette demande accroît le potentiel de diversification des produits, notamment avec l'ajout de pâtisseries et de préparations pour pâtisserie sans gluten. Le développement de la grande distribution et des supermarchés haut de gamme facilite l'accès à ces produits. Enfin, l'accent mis par le gouvernement sur la sécurité et la santé alimentaires constitue un facteur déterminant.

En Inde, le marché des préparations pour pâtisserie sans gluten connaît une expansion rapide, portée par une population nombreuse qui se tourne vers des alternatives au blé en raison d'intolérances perçues et d'un mouvement croissant pour le bien-être. La principale tendance est l'indigénisation des produits à base de millet, de pois chiches et de farines d'amandes d'origine locale, en accord avec l'Initiative nationale du gouvernement pour la promotion du millet, visant à améliorer la sécurité nutritionnelle et les revenus des agriculteurs. Ceci crée une chaîne d'approvisionnement unique et rentable pour les fabricants de préparations. L'urbanisation et le développement du commerce moderne sont les principaux moteurs de la distribution. Le marché des préparations pour pâtisserie sans gluten reste très sensible aux prix, la demande étant principalement concentrée dans les zones métropolitaines. Le rapport MOFPI 2024 indique que le marché des produits de boulangerie a atteint 532,6 milliards de dollars en 2024, et que les préparations pour pâtisserie sans gluten représentent un segment de niche au sein de ce marché plus vaste. Par ailleurs, le rapport montre également que les États-Unis sont le premier importateur de produits de boulangerie, y compris de préparations pour pâtisserie sans gluten, pour une valeur de 109,9 millions de dollars en 2024.

Principaux importateurs de produits de boulangerie indiens (2024)

|

Pays importateur |

Valeur des exportations en 2024 (en millions de dollars américains) |

Part dans les exportations indiennes (%) |

Part de l'Inde dans les importations du partenaire |

|

les états-unis d'Amérique |

109,90 |

31% |

0,0013 |

|

Émirats arabes unis |

48,29 |

14% |

0,0012 |

|

Royaume-Uni |

35,75 |

10% |

0,0086 |

|

Canada |

33,30 |

10% |

0,0106 |

|

Arabie Saoudite |

23.17 |

7% |

0,0615 |

|

Australie |

20,71 |

6% |

0,0236 |

|

République dominicaine |

19.08 |

5% |

0,0340 |

|

Afrique du Sud |

15.40 |

4% |

0,0018 |

|

Kenya |

15.19 |

4% |

0,0030 |

|

Népal |

14,97 |

4% |

0,0276 |

Source : MOFPI 2024

Aperçu du marché européen

Le marché européen des préparations pour pâtisserie sans gluten est un secteur mature et fortement réglementé, soutenu par une législation européenne rigoureuse en matière d'étiquetage qui définit les seuils de gluten et de très faible teneur en gluten, garantissant ainsi la confiance des consommateurs. La demande est alimentée par une prévalence relativement élevée et bien diagnostiquée de la maladie cœliaque. Le marché se caractérise par une forte présence des marques de distributeur dans les grandes chaînes de distribution et la domination de marques spécialisées telles que Dr. Schär. Une tendance majeure est l'évolution vers des formulations « clean label » et enrichies sur le plan nutritionnel, intégrant des céréales anciennes comme le quinoa et le teff pour améliorer le profil nutritionnel au-delà des simples bases d'amidon. Le commerce électronique transfrontalier au sein du marché unique européen facilite le développement des marques. Les initiatives de santé publique, telles que celles promues par la Direction générale de la santé et de la sécurité alimentaire de la Commission européenne, mettent l'accent sur l'amélioration du diagnostic et de la prise en charge des maladies chroniques liées à l'alimentation, contribuant indirectement à l'éducation et à la croissance du marché.

Le marché allemand des préparations pour pâtisserie sans gluten devrait conserver la plus grande part de revenus d'ici 2035, grâce à une clientèle soucieuse de sa santé, disposant d'un pouvoir d'achat élevé et exigeante en matière de qualité, notamment concernant les produits certifiés sans gluten. Cette croissance est alimentée par la demande croissante de produits biologiques sans gluten, combinant deux grandes tendances de consommation. Par ailleurs, les fusions-acquisitions dynamiques contribuent à l'expansion du marché ; à titre d'exemple, Smart Organic, leader des produits de grignotage biologiques, a annoncé l'acquisition de la start-up allemande Naughty Nuts GmbH. De plus, les données du ministère fédéral de l'Alimentation et de l'Agriculture encouragent activement la qualité de la production alimentaire et la transparence de l'étiquetage, créant ainsi un environnement favorable aux allégations « sans gluten » fiables. Enfin, les instituts de recherche contribuent à sensibiliser le public à la nutrition et aux technologies alimentaires, soutenant le développement d'options sans gluten plus nutritives et de meilleure qualité, qui favorisent la montée en gamme du marché.

Le Royaume-Uni conservera une part de marché stable sur le segment des préparations pour pâtisserie sans gluten en Europe, grâce à une forte sensibilisation des consommateurs, un secteur des marques de distributeur dynamique et un plaidoyer efficace des patients, notamment de la part d'associations comme Coeliac UK. Le principal moteur de croissance réside dans l'innovation produit continue des marques britanniques, qui misent sur les tendances santé telles que les préparations riches en protéines et compatibles avec le régime cétogène. Par exemple, le fournisseur de produits sans gluten Juvela a annoncé le lancement de sa marque de pâtisserie Oaf et investi 1,5 million de livres sterling dans des sites de production sans allergènes. Les données soutenues par le gouvernement sont essentielles et fournissent des recommandations cliniques actualisées pour le diagnostic et

Principaux acteurs du marché des préparations pour pâtisserie sans gluten :

- General Mills (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Le groupe céleste Hain (États-Unis)

- Kellogg Company (États-Unis)

- Moulin rouge de Bob (États-Unis)

- Produits Pamela (États-Unis)

- Conagra Brands (États-Unis)

- Dr. Schär (Italie)

- Hero Group (Suisse)

- Warburtons (Royaume-Uni)

- Orgran (Australie)

- Freedom Foods Group (Australie)

- La ferme Dove (Royaume-Uni)

- Barkat (Royaume-Uni)

- Kinnikinnick Foods (Canada)

- Aleia (États-Unis)

- Priméal (France)

- Ener-G Foods (États-Unis)

- Lam Soon (Malaisie)

- Ingrédients MGP

- King Arthur Baking Company (États-Unis)

Voici une liste des principaux acteurs opérant sur le marché mondial des préparations pour pâtisserie sans gluten :

Le marché des préparations pour pâtisserie sans gluten est fragmenté et se compose de grands conglomérats de biens de consommation et d'acteurs de niche spécialisés. La concurrence s'intensifie, alimentée par la demande mondiale croissante de produits sains et sans allergènes. Les principales initiatives stratégiques incluent une diversification importante de l'offre, au-delà des mélanges de farines classiques, vers des préparations artisanales et cétogènes, comme les farines d'amande et de coco. Les acteurs majeurs s'appuient sur une distribution omnicanale performante, tandis que les petites marques privilégient le commerce électronique direct au consommateur et l'approvisionnement biologique régional. Les acquisitions stratégiques de start-ups innovantes et les collaborations avec les marques de distributeur sont également des tactiques courantes pour étendre rapidement la portée du marché et la clientèle. Par exemple, en août 2024, Saco Foods a annoncé l'acquisition d'Ancient Harvest et de Pamela's. Ces entreprises se spécialisent dans les produits alimentaires sans gluten.

Paysage concurrentiel du marché des préparations pour pâtisserie sans gluten :

General Mills, via sa marque Betty Crocker, domine le marché. Sa stratégie principale consiste à tirer parti de son réseau de distribution inégalé et de la confiance que lui accorde sa marque pour rendre les produits sans gluten accessibles à tous. En intégrant ces préparations dans les rayons des supermarchés et en les commercialisant systématiquement aux côtés des produits traditionnels, General Mills simplifie la pâtisserie sans gluten pour le consommateur lambda, contribuant ainsi au développement de la catégorie grâce à la praticité et à la familiarité des produits.

Le groupe Hain Celestial se positionne sur le marché des préparations pour pâtisserie sans gluten en misant sur des ingrédients biologiques et naturels, ciblant ainsi une clientèle soucieuse de sa santé. À travers des marques telles qu'Arrowhead Mills et Rudi's Gluten Free Bakery, il met en avant la pureté de ses formulations. L'entreprise développe également une gamme de produits d'épicerie biologiques destinés aux circuits courts afin de construire une image de marque en phase avec les attentes des consommateurs exigeants. Selon le rapport annuel 2024, les ventes hors États-Unis ont représenté respectivement 50 %, 46 % et 43 % du chiffre d'affaires au cours des exercices 2025, 2024 et 2023.

Kellogg aborde le marché des préparations pour pâtisserie sans gluten en misant sur les modes de vie actifs et la richesse nutritionnelle. Sa stratégie va au-delà de la simple suppression du gluten : elle inclut l’enrichissement et l’ajout de protéines. Forte de sa notoriété dans le domaine de la nutrition, Kellogg commercialise ces préparations non seulement comme des alternatives, mais aussi comme des choix nutritionnels judicieux, notamment grâce à des campagnes marketing intégrées qui les associent aux communautés du bien-être et du fitness.

Bob's Red Mill, acteur historique du marché, se distingue par son usine dédiée aux produits sans gluten et sa vaste gamme de farines complètes moulues sur pierre. Sa stratégie repose sur une grande confiance et une éducation approfondie des consommateurs. L'entreprise investit dans un étiquetage détaillé, la transparence nutritionnelle et des recettes pour apprendre aux consommateurs à cuisiner maison.

Conagra Brands s'implante sur le marché des préparations pour pâtisserie sans gluten principalement grâce à l'acquisition et au développement de la marque Glutino, une marque reconnue dans le secteur. Sa stratégie repose sur l'optimisation de son portefeuille et la valorisation de sa marque. Conagra intègre les préparations pour pâtisserie Glutino à son vaste réseau de distribution et de chaîne d'approvisionnement, garantissant ainsi une large disponibilité en points de vente. L'entreprise a enregistré un bénéfice net élevé en 2025, atteignant 1 152,5 millions de dollars américains, un résultat nettement supérieur à celui de l'année précédente.

Développements récents

- En décembre 2025, FREEE , une marque leader dans le domaine des aliments sans gluten, a lancé le premier mélange à dumplings sans gluten du Royaume-Uni, une première dans le rayon des produits sans gluten, ainsi que de nouveaux mélanges pour crumble et pudding du Yorkshire.

- En décembre 2025, Antonina's Gluten-Free Bakery , une entreprise innovante de Sumner, dans l'État de Washington, spécialisée dans les produits de boulangerie sans allergènes, a annoncé le lancement de ses muffins révolutionnaires au citron et au streusel, marquant ainsi la première offre de muffins sans gluten et sans produits laitiers de l'entreprise.

- En août 2024, Mightylicious , une entreprise spécialisée dans les biscuits sans gluten aux saveurs variées, a lancé une gamme de préparations pour pâtisserie sans gluten. La farine de riz extra-fine est l'ingrédient clé qui confère à ces produits un goût neutre.

- Report ID: 8326

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.