Perspectives du marché des produits de fixation des fractures :

Le marché des produits de fixation des fractures représentait plus de 11 milliards de dollars en 2025 et devrait atteindre 19,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 11,7 milliards de dollars.

L'augmentation des cas d'ostéoporose et des traumatismes liés aux chutes et aux accidents crée un nombre important de patients souffrant de déformations et de lésions osseuses, ce qui alimente une forte croissance du marché. Par ailleurs, l'expansion démographique continue est illustrée par un article de 2025 paru dans l'International Journal of Basic & Clinical Pharmacology, qui conclut que le nombre de personnes atteintes d'ostéoporose dans le monde a dépassé les 200 millions. Cet article mentionne également que plus de 8,9 millions de fractures surviennent chaque année dans le monde en raison de cette maladie. L'épidémiologie est également influencée par le vieillissement rapide des populations : selon les prévisions de l'OMS, le nombre de personnes âgées de 60 ans et plus devrait dépasser 1,4 milliard d'ici 2030, contre 1,1 milliard en 2023.

Le commerce mondial des principaux composants de la chaîne d'approvisionnement du marché concerne principalement les dispositifs médicaux de classe II et III ainsi que les métaux de qualité médicale. Cependant, l'inflation du coût de ces produits essentiels entraîne souvent une hausse des coûts liés à la fabrication de pointe et à l'usinage de précision, ainsi qu'à l'assemblage, la stérilisation, le conditionnement et la logistique. Ceci compromet la capacité des entreprises à proposer des tarifs adaptés aux organismes payeurs pour les produits associés, ce qui constitue un obstacle économique majeur pour les patients en matière d'accès aux services chirurgicaux et à l'hébergement. À cet égard, une étude de la NLM de 2023 estimait que le coût de l'ostéoporose et des fractures associées aux États-Unis passerait de 22 milliards de dollars à 95 milliards de dollars d'ici 2040.

Marché des produits de fixation des fractures - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation des accidents de la route et des accidents sportifs : La hausse des blessures accidentelles dans le monde est un facteur majeur de croissance du nombre de patients sur le marché des produits de fixation des fractures. Selon un rapport de l’OMS de 2023, les blessures dues aux accidents de la route constituent la première cause de mortalité chez les enfants et les jeunes adultes âgés de 5 à 29 ans, avec 1,1 million de décès par an. Ce rapport révèle également que ces accidents entraînent des blessures non mortelles chez 20 à 50 millions de personnes dans le monde. Par ailleurs, l’urbanisation rapide, la hausse du nombre de véhicules en circulation et la pratique de sports à fort impact contribuent à cette augmentation démographique.

- Sensibilisation aux maladies osseuses : Face à l'augmentation de l'épidémiologie et de la mortalité liées au marché des produits de fixation des fractures, les autorités de santé publique s'efforcent de sensibiliser la population à la santé orthopédique et à l'importance d'interventions précoces. En particulier, les campagnes et programmes de dépistage mis en place par les gouvernements informent le public sur les risques de fractures et les options de traitement, ce qui stimule la demande dans ce secteur. Par exemple, en 2023, la Fondation pour la santé osseuse et l'ostéoporose (BHOF) a lancé un nouvel outil numérique, « Votre chemin vers une bonne santé osseuse », afin de créer une population informée sur la gestion de la santé osseuse et les solutions de prévention des fractures.

- Progrès technologiques et liés aux matières premières : L’innovation continue en matière de matériaux et de conception est un facteur clé de la croissance future du marché des produits de fixation des fractures. Les solutions récemment développées, telles que les implants biorésorbables, les alliages de titane et les dispositifs personnalisés imprimés en 3D, font évoluer ce secteur en améliorant la sécurité, l’efficacité et le temps de récupération. Ces avancées incitent les chirurgiens et les patients à investir davantage dans ce domaine, grâce à une meilleure biocompatibilité et à la réduction des complications chirurgicales. Fort de ces avantages, OSSIO a obtenu en janvier 2022 l’autorisation 510(k) de la FDA pour son agrafe OSSIOfiber, indiquée pour la chirurgie de fixation des arthrodèses, des ostéotomies et des fractures de la main ou du pied.

Tendances du commerce mondial sur le marché des produits de fixation des fractures

Données d'exportation et d'importation pour les appareils orthopédiques ou de traitement des fractures (2023)

Pays | Type de commerce | Valeur (en USD) |

NOUS | Importation et exportation | 2,6 milliards et 2,9 milliards |

Allemagne | Importer | 956 millions |

Pays-Bas | Importer | 1 milliard |

Suisse | Exporter | 2 milliards |

Mexique | Exporter | 2,3 milliards |

Source : OEC

Analyse des tendances du bassin de patients et des dépenses associées sur le marché

Tendances des fractures et économies réalisées grâce à un dépistage amélioré de l'ostéoporose aux États-Unis (2018-2040)

Catégorie | Modifications / Informations complémentaires |

Nombre de fractures (annuel) | Augmentation prévue de 68% |

Frais médicaux directs (annuels) | Augmentation prévue de 48,8 milliards de dollars à 81,5 milliards de dollars |

Coûts totaux, y compris les pertes de productivité et les soins informels | Augmentation prévue de 57,0 milliards de dollars à 95,2 milliards de dollars |

Impact d'une augmentation de 20 % du dépistage | 31,3 % des femmes subissent une ostéodensitométrie ; un sous-groupe est traité. |

Réduction des coûts grâce à une augmentation de 20 % du nombre de cas détectés | Réduction des coûts cumulés de 41,9 milliards de dollars (2018-2040) |

Impact d'une augmentation de 50 % du dépistage | 61,3 % scannés ; 31 % traités |

Réduction des coûts grâce à une augmentation de 50 % du nombre de cas détectés | Réduction des coûts cumulés de 45,9 milliards de dollars (2018-2040) |

Détail des économies | 60 % de coûts médicaux directs ; 40 % de coûts indirects |

Participation aux coûts des services préventifs | Moins de 6 % du coût total de l'ostéoporose, malgré l'augmentation des coûts de diagnostic et de traitement |

Source : NLM

Défis

- Obstacles à l'acceptation par les assureurs et à l'adoption généralisée : Le rapport coût-efficacité limité des dispositifs essentiels haut de gamme disponibles sur le marché des produits de fixation des fractures empêche souvent les assureurs de les prendre en charge financièrement. Par conséquent, l'obtention d'une couverture de remboursement adéquate, indispensable à une large diffusion dans ce secteur, représente un défi supplémentaire pour les fabricants. Ceci restreint en définitive l'accès des patients à des solutions de pointe, notamment dans les régions où les prix sont un facteur déterminant, et constitue un obstacle majeur à la mondialisation de ces produits.

- Processus d'approvisionnement et appels d'offres : Les systèmes de santé publique ont majoritairement recours à des contrats d'achat groupé pour garantir l'approvisionnement en matériel médical essentiel, privilégiant ainsi les coûts à l'innovation. De ce fait, pour remporter ces appels d'offres nationaux, les fabricants de dispositifs de fixation des fractures sont contraints à une concurrence agressive sur les prix, ce qui réduit considérablement leurs marges bénéficiaires. Ces pratiques freinent davantage l'introduction de technologies novatrices, certes plus onéreuses, et créent des obstacles financiers pour les petits et moyens établissements de santé.

Marché des produits de fixation des fractures : principaux enseignements

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,6% |

|

Taille du marché de l'année de référence (2025) |

11 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

19,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des produits de fixation des fractures :

Analyse du segment de produit

Les dispositifs de fixation interne, tels que les plaques, les vis et les clous intramédullaires, devraient dominer le marché des produits de fixation des fractures, avec une part de 62,8 % sur la période analysée. Les résultats supérieurs obtenus grâce à l'utilisation de ces outils, notamment la stabilisation des fractures complexes, la mobilisation précoce et la réduction de la durée d'hospitalisation, constituent les principaux fondements de cette position dominante. De plus, étant donné qu'il s'agit du composant le plus utilisé lors d'un traitement de fixation, les entreprises manifestent un vif intérêt pour le développement de solutions toujours plus innovantes pour ce segment. Dans cette optique, en août 2024, Stryker a lancé sur le marché un nouveau système de plaques, Pangea, conçu pour améliorer la prise en charge des traumatismes par les chirurgiens en permettant une fixation interne et une stabilisation optimales, de manière fiable et conviviale.

Analyse du segment d'application

Les fractures des membres inférieurs, notamment de la hanche, du genou et de la cheville, devraient représenter le principal segment d'application du marché des dispositifs de fixation des fractures d'ici fin 2035, avec une part de revenus de 48,5 %. Cette situation s'explique principalement par la fréquence élevée des fractures de la hanche chez les personnes âgées, souvent considérées comme un problème de santé publique compte tenu de leur fréquence et de leur coût. À cet égard, une étude publiée par la NLM en 2025 a révélé que 30 % des fractures survenant dans le monde sont des fractures des membres inférieurs et du bassin. Cette étude a également mis en évidence le coût économique important des fractures de la hanche, qui s'élevait en moyenne à 23 282,6 dollars américains par patient, selon une étude menée aux Pays-Bas.

Analyse des segments de matériaux

On estime que les implants métalliques représenteront la plus grande part du marché des dispositifs de fixation des fractures (55,4 %) au cours de la période considérée. Leur large adoption et leur utilité dans ce secteur reposent principalement sur leurs performances inégalées et leur biocompatibilité, permettant de stabiliser les fractures sans provoquer d'infection. De plus, les propriétés exceptionnelles de l'acier inoxydable et des alliages de titane favorisent la consolidation osseuse sous contrainte mécanique, ce qui en fait la référence en matière de fixation interne. Actuellement, les progrès constants des méthodes de production contribuent à améliorer les performances et la sécurité des solutions métalliques, renforçant ainsi la position de leader de ce segment dans ce domaine.

Notre analyse approfondie du marché des produits de fixation des fractures comprend les segments suivants :

| Segment | Sous-segments |

Produit |

|

Matériel |

|

Application |

|

Utilisateur final |

|

Type de fracture |

|

Site de fixation |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

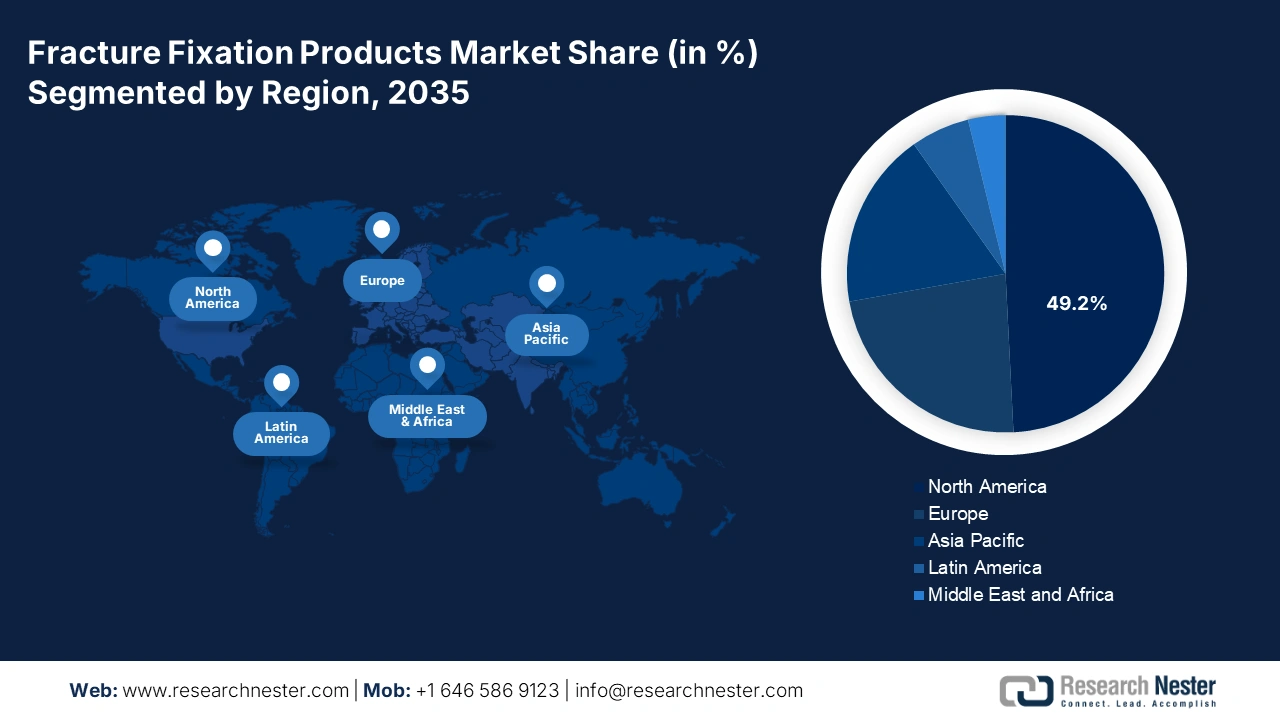

Marché des produits de fixation des fractures - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait conserver une part de marché dominante de 49,2 % sur le marché mondial des produits de fixation des fractures au cours de la période considérée. Les dépenses de santé élevées, conjuguées à une adoption précoce des technologies chirurgicales de pointe, consolident la position dominante de la région dans ce secteur. Par ailleurs, l'augmentation des facteurs démographiques à risque, liés au vieillissement de la population, aux maladies chroniques et aux accidents, alimente une demande importante pour cette catégorie de produits. Enfin, la forte présence d'entreprises innovantes de pointe en technologies médicales, des systèmes de remboursement favorables et des investissements continus en recherche et développement offrent à la région un potentiel de croissance remarquable dans les années à venir.

D'après un rapport de l'International Journal of Basic & Clinical Pharmacology, le nombre de personnes atteintes d'ostéoporose aux États-Unis a dépassé les 10 millions en 2025. Ce rapport souligne également la présence de 44 millions de personnes supplémentaires présentant une faible masse osseuse et donc un risque accru de développer cette maladie. Cette tendance démographique se traduit par une augmentation constante de la demande sur le marché des produits de fixation des fractures, faisant des États-Unis un acteur majeur du chiffre d'affaires régional. Par ailleurs, la présence de fabricants de technologies médicales de premier plan à l'échelle mondiale et un large accès aux soins orthopédiques spécialisés renforcent l'importance du pays dans ce secteur.

Le marché canadien des produits de fixation des fractures connaît une croissance soutenue, grâce à son système de santé public et à l'amélioration des soins aux personnes âgées. Par ailleurs, face à l'augmentation notable des cas de fractures, notamment chez les personnes âgées, le recours aux interventions chirurgicales efficaces s'intensifie. À titre d'exemple, l'organisme Os et Articulations Canada (OAC) estime que les coûts annuels des soins pour les patients souffrant de fractures de la hanche au Canada dépasseront 2,4 milliards de dollars américains d'ici 2041. Le pays mise donc fortement sur le développement des infrastructures hospitalières, l'augmentation du nombre de chirurgiens orthopédistes et la généralisation des interventions mini-invasives, contribuant ainsi à l'expansion du secteur.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché mondial des produits de fixation des fractures au cours de la période analysée. Ce développement est principalement dû au vieillissement rapide de la population, à l'augmentation de l'incidence des traumatismes et des fractures ostéoporotiques, ainsi qu'à l'amélioration rapide des infrastructures de santé. À titre d'exemple, une étude de la NLM prévoit que plus de 50 % des fractures de la hanche surviendront en Asie d'ici 2050. Plus particulièrement, dans les pays en développement, notamment la Chine, l'Inde et le Japon, la demande de traitements orthopédiques de pointe connaît une forte augmentation, conséquence de la hausse des dépenses consacrées aux interventions chirurgicales avancées. Par ailleurs, les subventions publiques pour les interventions réalisées dans les établissements publics facilitent l'accès à des soins adéquats pour les fractures, favorisant ainsi l'adoption de ces techniques dans ce secteur.

La Chine joue un rôle crucial dans l'expansion du marché des produits de fixation des fractures en Asie-Pacifique, un marché soutenu par sa population nombreuse, son urbanisation rapide et la hausse des accidents de la route et des troubles osseux liés à l'âge. De plus, face à l'augmentation des cas d'ostéoporose et de traumatismes, la demande en solutions de fixation chirurgicale ne cesse de croître. Les efforts du gouvernement pour étendre la couverture santé et centraliser le système médical contribuent également à faciliter l'accès aux produits de ce secteur.

L'Inde s'impose comme un moteur de croissance pour le marché des produits de fixation des fractures en Asie-Pacifique. Le pays dynamise ce secteur grâce à son importante population de patients et à l'augmentation du nombre d'accidents de la route et de pathologies osseuses. La sensibilisation accrue à la santé orthopédique, l'accès facilité aux soins et l'expansion de la couverture d'assurance maladie stimulent la demande de composants chirurgicaux pour le traitement des fractures. En témoigne la croissance des échanges de dispositifs orthopédiques en Inde, qui représentaient respectivement 355 millions et 956 millions de dollars américains d'exportations et d'importations en 2023, selon l'OEC.

Opportunités offertes par les principaux paysages

Pays | Forme et caractéristiques de l'opportunité | Chronologie |

Japon | Lancement du projet de promotion de la santé osseuse par l'alliance de Fujitsu et iSurgery | 2023-2025 |

Chine | 5 790 636 fractures du radius et/ou du cubitus sont survenues en 2021 ; l'incidence devrait passer de 427 à 502 pour 100 000 d'ici 2036. | 2021-2036 |

Inde | 461 312 accidents de la route ont fait 168 491 morts et 443 366 blessés. | 2022 |

Source : Communiqué de presse de l'entreprise, Frontiers et MoRTH

Aperçu du marché européen

L'Europe devrait détenir la deuxième part du marché mondial des produits de fixation des fractures entre 2026 et 2035. Le vieillissement de la population, la forte prévalence de l'ostéoporose et des systèmes de santé performants sont les principaux facteurs de croissance expliquant la progression constante de la région dans ce secteur. Preuve de cette démographie favorable, un rapport publié dans l'International Journal of Basic & Clinical Pharmacology a révélé que plus de 22 millions de femmes et 5,5 millions d'hommes en Europe souffraient d'ostéoporose en 2025. Ce rapport indique également que les dépenses annuelles liées aux fractures ostéoporotiques dans la région pourraient passer de 43 milliards de dollars à 89,2 milliards de dollars d'ici 2050.

Le Royaume-Uni occupe une place prépondérante sur le marché européen des dispositifs de fixation des fractures, grâce à une forte incidence de fractures au sein de sa population vieillissante et à un système de santé publique performant. Les fractures liées à l'ostéoporose, notamment de la hanche et du poignet, constituent un véritable enjeu de santé publique, incitant les prestataires de soins à proposer des solutions de fixation chirurgicale fiables à leurs patients toujours plus nombreux. L'accent mis par le pays sur l'amélioration des services de traumatologie, conjugué aux investissements dans les technologies orthopédiques de pointe, soutient également une croissance substantielle de ce secteur.

L'Allemagne est un fournisseur majeur de dispositifs associés au marché des produits de fixation des fractures en Europe. La forte présence d'innovateurs et de fabricants de technologies médicales renforce l'importance du pays dans ce secteur. Le vieillissement de sa population entraîne une augmentation constante des fractures et des traumatismes liés à l'ostéoporose, ce qui profite aux fabricants de ces produits. Par ailleurs, grâce à leurs équipements de pointe en orthopédie et à l'expertise de leurs chirurgiens, les hôpitaux allemands constituent un facteur déterminant des progrès impressionnants réalisés par le pays dans ce domaine.

Données d'exportation et d'importation par pays pour les appareils orthopédiques

(y compris les instruments pour fractures) (2023)

Pays | Type de commerce | Valeur (en milliards de dollars américains) |

Allemagne | Importer | 5.0 |

Suisse | Exporter | 7.9 |

Pays-Bas | Importer | 8.9 |

Irlande | Exporter | 7.6 |

Source : OEC

Principaux acteurs du marché des produits de fixation des fractures :

- Johnson & Johnson (DePuy Synthes)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Société Stryker

- Zimmer Biomet Holdings, Inc.

- Smith & Nephew plc

- Medtronic plc

- Arthrex, Inc.

- B. Braun Melsungen AG

- Össur

- Wright Medical Group NV (qui fait partie de Stryker)

- Acumed LLC

- DJO Global, Inc.

- NuVasive, Inc.

- Globus Medical, Inc.

- Orthofix Medical Inc.

- Citieffe Srl

- LimaCorporate SpA

- aap Implantate AG

- Société scientifique MicroPort

- Institut Sree Chitra Tirunal

Les seuils de compétitivité du marché des produits de fixation des fractures sont déterminés par les stratégies commerciales et les gains réalisés par les pionniers mondiaux et régionaux du secteur des technologies médicales. Ces acteurs privilégient de plus en plus l'innovation, la qualité des produits et les prix afin d'obtenir une meilleure adhésion des consommateurs et d'accroître leurs marges bénéficiaires. Parmi ces leaders mondiaux figurent principalement Johnson & Johnson (DePuy Synthes), Stryker, Zimmer Biomet, Smith & Nephew et Medtronic, qui consolident leur position en élargissant leurs gammes de produits et leurs réseaux de distribution. Parallèlement, les entreprises émergentes et les fabricants régionaux gagnent du terrain en proposant des alternatives économiques, notamment sur les marchés sensibles aux prix.

Ces joueurs sont :

Développements récents

- En octobre 2024, Johnson & Johnson MedTech a lancé son système de plaques de nouvelle génération, la technologie VOLT (Variable Angle Optimized Locking Technology), enrichissant ainsi sa gamme de solutions pour la prise en charge des fractures. Cet outil est conçu pour améliorer la stabilité, optimiser les performances et accroître l'efficacité.

- En mars 2024, Stryker a commercialisé son système d'enclouage pour fracture de la hanche Gamma4 sur les principaux marchés européens après avoir obtenu la certification CE en septembre 2023. Ce nouveau système offre aux chirurgiens des flux de travail procéduraux simplifiés lors du traitement des fractures de la hanche et du fémur.

- Report ID: 5233

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.