Perspectives du marché des dispositifs de fixation traumatologique :

Le marché des dispositifs de fixation traumatologique était évalué à environ 8,9 milliards de dollars américains en 2025 et devrait atteindre environ 18,9 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 7,8 % sur la période de prévision (2026-2035). En 2026, la taille de ce marché était estimée à 9,6 milliards de dollars américains.

La chaîne d'approvisionnement des dispositifs de fixation traumatologique est directement liée à l'approvisionnement en matières premières, telles que les alliages et les métaux. Les pénuries ou les fluctuations de prix influent directement sur le coût des dispositifs et les délais de livraison des alliages de titane et des polymères spéciaux. De plus, certains implants nécessitent une grande précision, une compétence que seul un nombre restreint de fournisseurs spécialisés peut garantir. Les grands fabricants d'équipement d'origine (OEM) vendent directement aux hôpitaux et font appel à des groupements d'achat qui créent d'importants points de convergence de la demande et stimulent ainsi les prix.

Les entreprises font face à des défis en diversifiant leurs sources d'approvisionnement et en ajustant leurs stratégies de gestion des stocks. Elles investissent également dans la stérilisation et la sous-traitance afin de sécuriser leurs capacités de production. L'augmentation des investissements publics a élargi le champ de la recherche et du développement de pointe. Les progrès technologiques constituent un facteur clé de la haute fiabilité des dispositifs de fixation traumatologique. Les délais de livraison plus longs et les coûts plus élevés des matériaux sur mesure ou de pointe entraînent des coûts élevés et une compression des marges.

Marché des dispositifs de fixation traumatologique : facteurs de croissance et défis

Facteurs de croissance

Augmentation des accidents de la route et des traumatismes : Le principal moteur du marché est la hausse du nombre d'accidents de la route et de traumatismes. Selon l'Organisation mondiale de la Santé, en décembre 2023, plus de 1,19 million de personnes décédaient chaque année des suites d'accidents de la route. Ce type d'accident entraîne de nombreuses blessures et divers dommages musculo-squelettiques, nécessitant une fixation à l'aide de vis, de tiges, etc. Les marchés émergents tels que le Brésil, la Chine et l'Inde connaissent des taux d'accidents extrêmement élevés, principalement en raison de l'urbanisation croissante et de l'augmentation du trafic routier. Ces facteurs stimulent directement la demande de dispositifs de fixation pour traumatismes.

Augmentation de la population gériatrique et des cas d'ostéoporose : selon les données publiées par l'Organisation mondiale de la Santé en octobre 2024, d'ici 2030, une personne sur six dans le monde sera âgée de 60 ans ou plus. Cette augmentation mondiale du vieillissement de la population est un facteur majeur de croissance du marché. Les personnes âgées sont plus susceptibles aux fractures en raison d'une diminution de la densité osseuse et de troubles osseux liés à l'âge. Par ailleurs, les données publiées par l'Institut national de la santé en 2022 indiquent qu'environ 200 millions de femmes dans le monde souffrent d'ostéoporose. L'augmentation du nombre de cas alimente la croissance du marché au cours de la période prévue.

Progrès technologiques et adoption des implants biorésorbables : L’innovation constante dans le domaine de la fixation des traumatismes a considérablement influencé la croissance du marché. Les fabricants privilégient la production de matériaux de pointe, tels que l’acier inoxydable et les alliages de titane. Ces dernières années, les implants biorésorbables ont gagné en popularité car ils permettent d’éviter une seconde intervention chirurgicale pour leur retrait. Ceci améliore les résultats et réduit les coûts de santé. Par ailleurs, l’intégration de systèmes robotisés et de technologies de navigation dans la chirurgie traumatologique accélère le développement des solutions mini-invasives.

Défis

- Politique de contrôle des prix et de remboursement par le gouvernement : La réglementation des prix des dispositifs médicaux représente un défi pour la croissance du marché des dispositifs de fixation traumatique. La couverture Medicare offre une assurance minimale qui limite l’accès à ces dispositifs. Le programme Medicaid, quant à lui, accorde une couverture partielle aux implants traumatiques, ce qui retarde les interventions chirurgicales pour les patients américains. Ce défi constitue un obstacle à l’accès des acteurs du marché concerné et freine sa croissance.

Taille et prévisions du marché des dispositifs de fixation traumatologique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,8% |

|

Taille du marché de l'année de référence (2025) |

8,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

18,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs de fixation traumatologique :

Analyse du segment de produit

On prévoit que la fixation interne représentera 44 % du marché des dispositifs de fixation traumatologique d'ici 2035. Le vieillissement de la population est l'un des principaux moteurs de ce marché, générant une forte demande en chirurgie implantaire orthopédique. Les progrès technologiques en matière de fixation, notamment les plaques personnalisées imprimées en 3D, constituent le secteur le plus prometteur pour dynamiser le marché grâce à l'efficacité des interventions chirurgicales. L'autorisation de la FDA a permis la mise sur le marché de plus de 12 nouveaux modèles de plaques dès 2023.

Analyse des segments de matériaux

Le segment métallique devrait connaître une forte croissance et représenter 50 % du marché des dispositifs de fixation traumatologique d'ici fin 2035. Cette croissance est fortement stimulée par la biocompatibilité du segment métallique, qui réduit le risque de rejet de l'implant par l'organisme. Plus sûr et plus fiable pour les professionnels de santé et les patients, le segment métallique contribue à la forte demande. Par ailleurs, les fabricants mettent en œuvre des solutions permettant de réduire les coûts, comme l'utilisation de matériaux recyclés dans le processus de production. Ces pratiques, avantageuses pour la plupart des acteurs du secteur, rationalisent les opérations et contribuent à minimiser les dépenses globales tout au long de la chaîne d'approvisionnement.

Analyse du segment des utilisateurs finaux

Le segment hospitalier devrait enregistrer le chiffre d'affaires le plus élevé du marché. Cette croissance s'explique par la capacité des hôpitaux à prendre en charge la majorité des traumatismes et des urgences. Ces établissements sont dotés d'infrastructures chirurgicales et de systèmes d'imagerie de pointe, ce qui leur permet de réaliser des interventions chirurgicales complexes pour les traumatismes, impossibles à gérer efficacement dans les petites cliniques. De plus, les hôpitaux emploient des chirurgiens orthopédistes capables de traiter les fractures graves et d'assurer des soins intensifs 24h/24. La quasi-totalité des assureurs proposent une prise en charge chirurgicale plus complète que celle des cliniques ou des centres de chirurgie ambulatoire.

Notre analyse approfondie du marché des dispositifs de fixation traumatologique comprend les segments suivants :

Segment | Sous-segments |

Produit |

|

Matériel |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs de fixation traumatologique - Analyse régionale

Aperçu du marché nord-américain

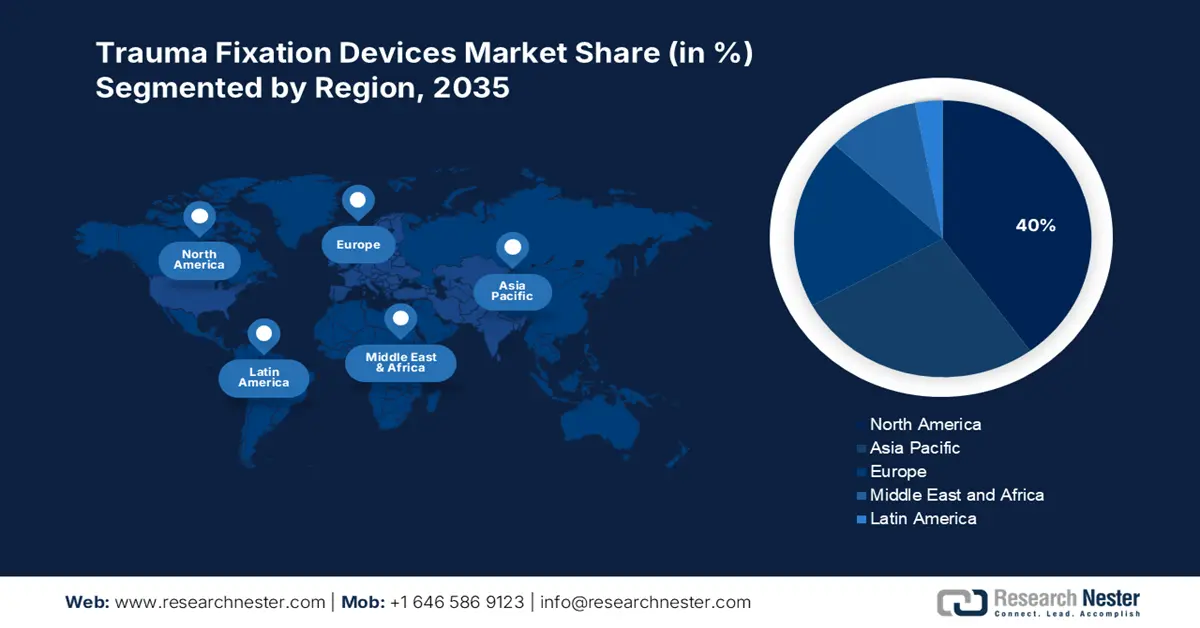

Le marché des dispositifs de fixation traumatologique en Amérique du Nord est le principal acteur du marché mondial et devrait atteindre une part de marché de 40 % d'ici 2035. Le vieillissement de la population et la hausse de la demande sont les principaux moteurs de croissance de ce marché. L'adoption croissante de dispositifs de fixation traumatologique implantables haut de gamme et intégrés numériquement est la tendance actuelle en Amérique du Nord. Le marché nord-américain bénéficie également d'une infrastructure de santé bien établie.

Aux États-Unis, le marché des dispositifs de fixation traumatologique connaît une croissance soutenue, notamment en raison de l'augmentation des fractures chez les personnes âgées. Selon le Population Reference Bureau, la population âgée de 65 ans et plus devrait atteindre 82 millions d'ici 2050. Par ailleurs, l'adoption de l'intelligence artificielle et de la robotique est particulièrement forte aux États-Unis, grâce à un système de santé développé. On observe également une forte augmentation du recours aux techniques chirurgicales mini-invasives, telles que les implants imprimés en 3D/personnalisés et les capteurs intelligents.

Aperçu du marché Asie-Pacifique

Le marché émergent des dispositifs de fixation traumatologique présente un fort potentiel pour la région Asie-Pacifique, qui pourrait atteindre une part de marché de 27 % d'ici 2035. L'accent mis sur le développement des infrastructures de santé est le principal facteur favorisant l'adoption de ces dispositifs. Parmi les stratégies clés qui contribuent à la forte part de marché de la région figurent l'augmentation des dépenses publiques pour l'amélioration des infrastructures de santé et des stratégies de production locale favorables. L'essor de la recherche et du développement a permis l'intégration numérique du marché et a ouvert la voie à l'adoption de la chirurgie robotique.

La Chine est considérée comme le principal acteur du marché des dispositifs de fixation des traumatismes dans la région Asie-Pacifique. Selon les données publiées par les Instituts nationaux de la santé (NIH), les traumatismes constituent la cinquième cause de mortalité dans le pays. Par ailleurs, le vieillissement croissant de la population est l'une des principales raisons de la forte demande en matière de fractures ostéoporotiques en Chine. Enfin, les dernières avancées, telles que les techniques chirurgicales mini-invasives et l'avènement des dispositifs imprimés en 3D, améliorent les résultats des traitements et favorisent leur adoption.

Aperçu du marché européen

Le marché européen connaît également une forte croissance, principalement sur les marchés les plus importants, sous l'impulsion du vieillissement de sa population. On y trouve par ailleurs un système de santé bien établi, doté de mécanismes de remboursement efficaces. De plus, la recherche de guérisons plus rapides contribue à cette croissance. Enfin, la pratique sportive croissante, qui entraîne une augmentation des traumatismes, stimule également le marché. L'ensemble de ces facteurs contribue à la forte demande de solutions de fixation pour traumatismes.

En Allemagne, le vieillissement de la population entraîne une demande accrue de solutions de fixation pour traumatismes. Selon la Fondation internationale de l'ostéoporose (février 2024), l'ostéoporose touche 5,6 millions de personnes dans le pays. Par ailleurs, la présence d'une infrastructure de santé performante et de normes de qualité rigoureuses soutient la croissance du marché. Le pays favorise l'adoption rapide des systèmes de fixation avancés, ce qui en fait un pôle d'excellence européen en matière d'innovation et de développement dans ce domaine. Enfin, la forte prévalence des fractures de fragilité osseuse contribue indirectement à la croissance du marché.

Principaux acteurs du marché des dispositifs de fixation traumatologique

- Synthétiseurs DePuy (J&J)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Stryker

- Zimmer Biomet

- Smith & Nephew

- Medtronic

- Orthofix

- B. Braun

- Wright Medical

- Arthrex

- Össur

- DJO Global

- Marketing dynamique médical au Japon

- Lima Corporate

- Groupe Corin

- MicroPort Scientifique

- Meril Life Sciences

- Biometrix

- Trauson (Mindray)

- Ostéomédecine

- FH Orthopédie

Le marché des dispositifs de fixation traumatologique est dominé par cinq acteurs majeurs qui détiennent plus de 60 % des parts de marché. Ce marché très concurrentiel est dynamisé par des stratégies clés telles que la montée en gamme des produits sur les marchés occidentaux, l'adaptation aux marchés locaux en Asie et le développement durable. Par exemple, Stryker domine le marché grâce à ses implants intelligents et à sa stratégie d'acquisitions. Stryker a acquis Wright Medical pour environ 4,1 milliards de dollars afin d'étendre sa présence mondiale. De son côté, Zimmer Biomet mise sur la maîtrise des coûts de production grâce à des solutions complètes et bioabsorbables. La production locale est la stratégie principale de Meril sur le marché indien afin de proposer des produits abordables.

Voici une liste des principaux acteurs opérant sur le marché mondial des dispositifs de fixation des traumatismes :

Développements récents

- En mars 2025, Smith + Nephew , entreprise mondiale de technologies médicales, annonce ses initiatives pionnières en matière de chirurgie spatiale, une nouvelle frontière révolutionnaire dans l'innovation chirurgicale arthroscopique. L'entreprise envisage la chirurgie spatiale comme une opportunité d'intégrer la planification personnalisée, la réalité augmentée et le traitement des données en temps réel sur des plateformes capables d'interpréter le champ opératoire pendant l'intervention.

- En mars 2024, Stryker a lancé la SmartScrew Pro, une vis de fixation orthopédique de pointe pour les traumatismes, intégrant un système de surveillance en temps réel de la consolidation osseuse. Cette innovation permet aux chirurgiens de suivre l'évolution de la cicatrisation postopératoire grâce à des capteurs intégrés, améliorant ainsi la prise de décision clinique et réduisant les complications.

- Report ID: 8041

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.