Perspectives du marché des systèmes de réparation des fractures costales :

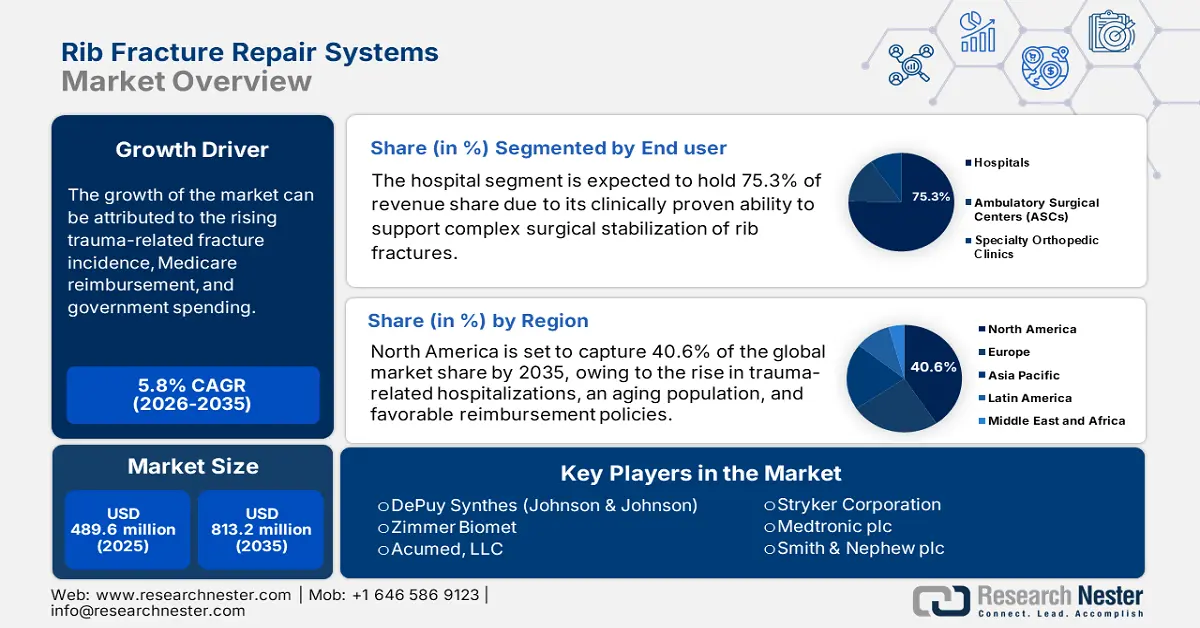

Le marché des systèmes de réparation des fractures costales était évalué à 489,6 millions de dollars en 2025 et devrait atteindre 813,2 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 518 millions de dollars.

Le marché est principalement axé sur la prise en charge des patients souffrant de traumatismes thoraciques graves. À cet égard, une étude de 2022 menée par l'Université de Caroline du Nord a révélé qu'environ 66,6 % des personnes blessées dans le monde subissent un traumatisme de la cage thoracique. Un autre article publié la même année par la NLM a indiqué que les fractures de côtes étaient fréquentes chez les personnes âgées de 60 ans et plus, le taux de mortalité global à 30 jours pour les traumatismes thoraciques s'élevant à 11 %. De plus, en 2024, la NLM a constaté que les fractures de côtes survenaient chez 55 % des patients souffrant d'un traumatisme thoracique contondant dans le monde. Ces chiffres soulignent non seulement l'ampleur de l'épidémiologie, mais aussi son aggravation constante en raison du vieillissement rapide de la population et de la hausse des comorbidités sous-jacentes.

La dynamique actuelle des prix pratiqués par les organismes payeurs sur le marché dépend largement de la chaîne d'approvisionnement en matériaux de haute qualité, tels que le titane, l'acier inoxydable et le PEEK, provenant des principaux pays producteurs. Ces produits ou composants sont généralement assemblés dans des usines situées aux États-Unis et dans d'autres pays développés. La tendance générale des principaux indicateurs économiques se manifeste par la croissance constante de la valeur des livraisons d'appareils orthopédiques ou de dispositifs pour fractures à travers le monde, qui s'élevait à 12,7 milliards de dollars américains pour la seule année 2023. Ce secteur a affiché un taux de croissance annuel de 3,6 % au cours des cinq dernières années, selon le rapport de l'OEC.

Marché des systèmes de réparation des fractures costales : facteurs de croissance et défis

Facteurs de croissance

- À l'échelle mondiale, la prise en charge chirurgicale s'impose de plus en plus : les traitements conservateurs, tels que la gestion de la douleur et la kinésithérapie respiratoire, sont progressivement supplantés par les approches modernes d'interventions orthopédiques. De nombreuses études cliniques confirment les avantages de la fixation chirurgicale : réduction de la douleur, accélération de la mobilisation et diminution des complications. À cet égard, une étude de la NLM de 2025 a révélé que la stabilisation chirurgicale des fractures de côtes (SSRF) réduit considérablement la mortalité toutes causes confondues par rapport à la prise en charge conservatrice, notamment chez les patients présentant des fractures costales multiples, un volet thoracique ou âgés de plus de 60 ans. Ces résultats incitent les professionnels de santé et les patients à investir davantage dans ce domaine.

- Augmentation des cas de traumatismes et d'accidents : selon les conclusions de la NLM de 2022, les traumatismes constituent la première cause de mortalité chez les personnes de moins de 45 ans dans le monde, dépassant le nombre de décès liés au cancer chez les jeunes adultes. L'étude indique également que 50 % des patients polytraumatisés présentent une lésion thoracique. En outre, en 2025, la NLM a de nouveau établi que les traumatismes thoraciques représentaient 25 % de tous les décès liés à des traumatismes, les fractures de côtes représentant environ 50 % de ces lésions. Ces chiffres révèlent l'importance des accidents de la route, des chutes de hauteur, des écrasements et des violences directes dans l'expansion démographique continue du marché.

- Les progrès constants dans le développement de produits, notamment les avancées technologiques et les nouveaux instruments disponibles sur le marché, améliorent l'efficacité et l'accès des patients aux soins, contribuant ainsi à de meilleurs résultats globaux. Les récentes innovations en matière de plaques biorésorbables, d'implants imprimés en 3D et de techniques chirurgicales mini-invasives suscitent un intérêt croissant auprès des consommateurs et des professionnels de santé, grâce à des résultats supérieurs aux méthodes conventionnelles. À titre d'exemple, une étude de la NLM de 2025 a démontré que les plaques ostéosynthétiques résorbables imprimées en 3D, utilisées pour la réparation des fractures costales, permettent de réduire la réponse inflammatoire, d'améliorer l'ostéointégration et la morphométrie osseuse en seulement 2 à 4 semaines, comparativement aux plaques en titane.

Tendances historiques des principaux groupes démographiques sur le marché des systèmes de réparation des fractures costales

Fractures du sternum et des côtes dans le monde : statistiques et tendances clés (1990-2019)

Catégorie | Chiffres de 2019 | Évolution depuis 1990 | Détails supplémentaires |

Cas d'incidents (dans le monde entier) | 4,1 millions | 43,70% | Les hommes étaient touchés à des taux considérablement plus élevés que les femmes |

Cas prévalents (dans le monde) | 2 millions | 64,10% | Environ 70 % des incidents étaient des blessures non intentionnelles |

YLD (Années vécues avec un handicap) | 190 834 cas | 62,40% | Les taux équivalents standardisés selon l'âge ont diminué (de 5,5 % à 7,1 %). |

Proportion de blessures non intentionnelles | environ 70 % des cas d'incidents | -- | S'applique dans le monde entier et dans toutes les régions |

Tendances socio-économiques | Les régions à revenus élevés présentaient les taux les plus élevés | Les taux ont diminué de 6,4 % à 7,1 % depuis 1990. | Les régions à revenus faibles et moyens ont connu des augmentations. |

Tendances du commerce mondial sur le marché des systèmes de réparation des fractures costales

Données d'exportation et d'importation pour les appareils orthopédiques ou de traitement des fractures (2023)

Pays | Type de commerce | Valeur (en USD) |

NOUS | Importation et exportation | 2,6 milliards et 2,9 milliards |

Allemagne | Importer | 956 millions |

Pays-Bas | Importer | 1 milliard |

Suisse | Exporter | 2 milliards |

Mexique | Exporter | 2,3 milliards |

Source : OEC

Défis

- Contrôle des prix imposé par les gouvernements : les plafonnements et réglementations des prix créent un équilibre délicat sur le marché des systèmes de réparation des fractures costales. Ils risquent de freiner la rentabilité et l’innovation, ce qui pourrait à terme ralentir la croissance du marché. Sur les marchés émergents, les plafonds de prix peuvent réduire les marges bénéficiaires. Par exemple, en Inde, la réglementation des prix des implants orthopédiques a entraîné le retrait de certains produits du marché.

- Obstacles liés aux prix élevés et à la couverture limitée des organismes payeurs : Le coût élevé des traitements et la couverture limitée des organismes payeurs publics constituent des freins importants à la croissance du marché. Aux États-Unis, par exemple, Medicaid ne couvre la fracture du sternum que pour les patients atteints de volet costal ; les patients souffrant d’autres types de fractures ne bénéficient d’aucune prise en charge standardisée.

Taille et prévisions du marché des systèmes de réparation des fractures costales :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,8% |

|

Taille du marché de l'année de référence (2025) |

489,6 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

813,2 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de réparation des fractures costales :

Analyse du segment des utilisateurs finaux

Les hôpitaux devraient représenter la plus grande part des revenus du marché (75,3 %) durant toute la période considérée. Ces établissements jouent un rôle crucial dans la prise en charge des fractures de côtes, notamment grâce à leur capacité à réaliser des interventions chirurgicales complexes. À titre d'exemple, une base de données de 2022 provenant d'un centre de traumatologie a enregistré 36 % d'admissions en soins intensifs lors d'une hospitalisation, avec un taux de mortalité de seulement 4 %. Par ailleurs, le respect par les hôpitaux des politiques nationales de remboursement consolide leur position de leader dans ce secteur. Enfin, en cas d'urgence liée à un traumatisme ou un accident, la majorité des patients et de leurs familles se tournent vers ces établissements, ce qui confirme leur rôle prépondérant en tant qu'utilisateurs finaux.

Analyse du segment de produit

Les plaques et vis devraient dominer le marché avec une part de 55,7 % d'ici fin 2035. Leur adoption généralisée s'explique par leur rôle essentiel dans la stabilisation des cas, simples ou complexes, grâce à une fixation rigide, un alignement osseux optimal, une réduction de la douleur et une récupération plus rapide. De plus, leur polyvalence en fait une référence pour les chirurgiens thoraciques. Enfin, les progrès récents, tels que les plaques à profil bas et à contour anatomique, confortent la position dominante de ce type de dispositif dans les années à venir.

Analyse des segments de matériaux

Malgré l'émergence d'alternatives bioabsorbables, le titane devrait conserver sa position dominante sur le marché, avec une part de 65,4 % sur la période étudiée. Sa grande biocompatibilité, sa résistance à la corrosion et son rapport résistance/poids optimal garantissent une stabilité à long terme et un risque réduit de complications. De plus, les implants en titane sont insensibles aux techniques d'imagerie avancées telles que l'IRM et le scanner, ce qui renforce leur efficacité pour le suivi post-opératoire et la prise en charge des patients.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Méthode de fixation |

|

Type de fixation |

|

Matériel |

|

Indication |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de réparation des fractures costales - Analyse régionale

Aperçu du marché nord-américain

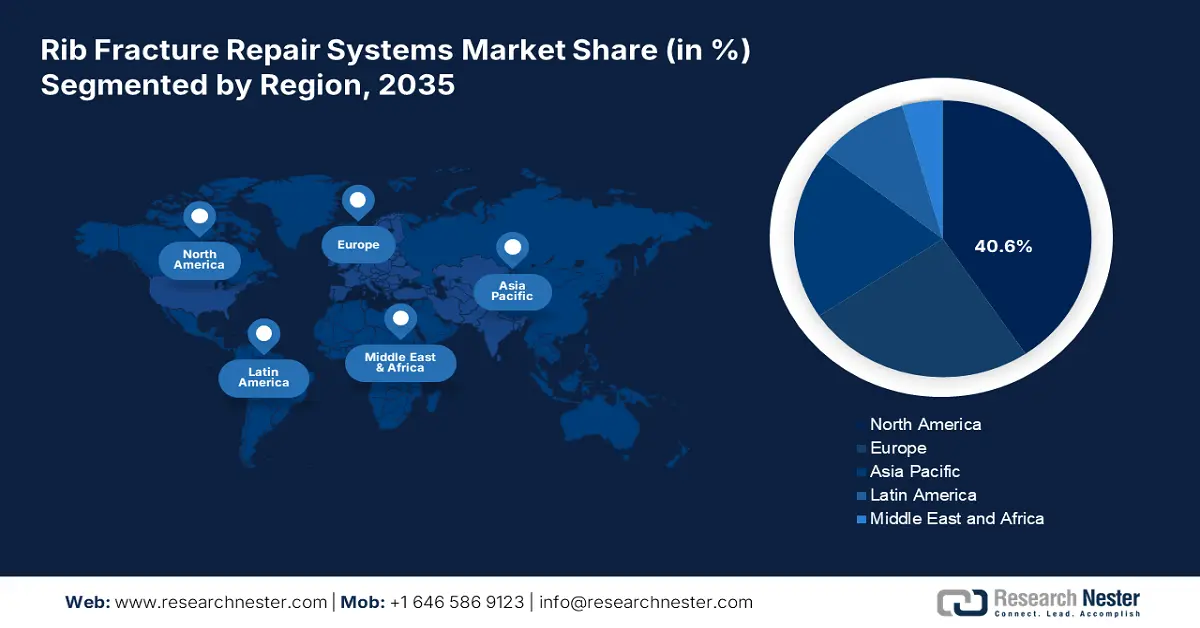

L'Amérique du Nord devrait représenter la plus grande part du marché mondial (40,6 %) au cours de la période analysée. L'augmentation continue des hospitalisations liées aux traumatismes, le vieillissement de la population et des politiques de remboursement favorables créent un environnement commercial propice à ces produits dans cette région. Plus particulièrement, la hausse du nombre de traumatismes thoraciques chez les personnes âgées et les patients atteints de BPCO alimente la demande en systèmes de stabilisation chirurgicale disponibles dans ce secteur.

D'après les données de la NLM de 2021, entre 22 000 et 45 000 personnes aux États-Unis déclarent chaque année souffrir de fractures de côtes, pour un coût annuel supérieur à 469 millions de dollars. Par ailleurs, une analyse sur dix ans, de 2012 à 2021, publiée par la NLM en 2025, a enregistré une augmentation de 52 % du taux d'incidence des fractures de côtes (pour 100 000 habitants) et de 96 % du taux d'hospitalisation à l'échelle nationale. Ces chiffres préoccupants contraignent le système de santé américain à adopter des techniques chirurgicales plus performantes.

Le marché canadien des systèmes de réparation des fractures costales est en constante croissance grâce à d'importants investissements publics dans le système de santé et à l'attention accrue portée aux soins traumatologiques et orthopédiques des personnes âgées. Des organismes spécialisés, comme l'ASPC et BioteCanada, encouragent activement la recherche et l'adoption rapide d'implants biocompatibles et de techniques mini-invasives dans ce domaine. Par conséquent, les entreprises pionnières, tant canadiennes qu'étrangères, investissent davantage au Canada.

Perspectives du marché APAC

La région Asie-Pacifique devrait enregistrer la plus forte croissance du marché mondial des systèmes de réparation des fractures costales d'ici fin 2035. L'augmentation préoccupante des traumatismes, le vieillissement rapide de la population et les initiatives gouvernementales favorables contribuent à cette évolution. Le Japon est le principal moteur de cette croissance, grâce à un soutien financier important des pouvoirs publics et à une population gériatrique en constante augmentation. À titre d'exemple, une étude de cohorte rétrospective a observé un taux élevé de nouvelles fractures chez les patients de 75 ans et plus, soit 263 pour 1 000 personnes-années, selon un article de la NLM publié en 2024.

La Chine connaît une augmentation constante du nombre d'interventions chirurgicales thoraciques, ce qui stimule la demande sur le marché des systèmes de réparation des fractures costales. Selon le rapport annuel 2022 de l'hôpital thoracique de Shanghai, le nombre de ces interventions dans cet établissement a dépassé les 10 000 par an. Une autre estimation, issue d'une étude de la NLM de 2021, révèle que le nombre de patients souffrant de fractures costales en Chine se situe entre 1,5 et 2 millions par an. Un tel volume de patients attire des investissements plus importants dans ce secteur.

L'Inde progresse également sur le marché des systèmes de réparation des fractures costales grâce à des investissements publics constants dans les infrastructures de traumatologie. L'augmentation du nombre d'accidents de la route et de pathologies osseuses contribue également à la croissance de ce secteur en élargissant la clientèle. Cette situation incite les autorités indiennes à prendre des mesures rapides pour prévenir la mortalité accidentelle à l'échelle nationale. Dans ce contexte, en août 2023, 196 unités de soins traumatologiques (UST) ont été approuvées dans les hôpitaux et facultés de médecine publics du pays.

Opportunités offertes par les principaux paysages

Pays | Valeur à l'exportation (en USD) | Valeur des importations (en USD) |

Suisse | 2,2 milliards | 500,1 millions |

Pays-Bas | 1,1 milliard | 1,2 milliard |

Allemagne | 1 milliard | 1,3 milliard |

France | 470,4 millions | 721,1 millions |

Belgique | 323,3 millions | 404 millions |

Irlande | 175,2 millions | 175,2 millions |

Italie | 149,4 millions | 310,8 millions |

Espagne | 88,1 millions | 445,3 millions |

ROYAUME-UNI | 85,9 millions | 456,7 millions |

Aperçu du marché européen

Le marché européen des systèmes de réparation des fractures costales devrait connaître une croissance significative entre 2025 et 2037. Cette expansion est principalement due au vieillissement de la population et aux progrès importants des technologies médicales. Dans un contexte de progrès, des programmes gouvernementaux tels que NextGenerationEU et Horizon Europe investissent massivement dans la recherche et le développement de dispositifs médicaux, ce qui se traduit par une amélioration considérable de la fonctionnalité et de l'évolutivité des produits en développement dans ce secteur. À cet égard, un rapport publié dans l'International Journal of Basic & Clinical Pharmacology indique que les dépenses annuelles liées aux fractures ostéoporotiques en Europe pourraient passer de 43 milliards de dollars à 89,2 milliards de dollars d'ici 2050.

Le marché britannique des systèmes de réparation des fractures costales est en constante progression, bénéficiant d'un soutien important du Service national de santé (NHS). Parallèlement, les fractures liées à l'ostéoporose constituent une crise sanitaire majeure dans le pays, incitant les prestataires de soins à proposer des solutions de fixation chirurgicale fiables pour un nombre croissant de patients. De plus, l'accent mis par le pays sur l'amélioration des services de traumatologie, conjugué aux investissements dans les technologies orthopédiques de pointe, soutient également une croissance substantielle de ce secteur.

L'Allemagne est un fournisseur majeur de dispositifs associés aux systèmes de réparation des fractures costales en Europe. La forte présence d'innovateurs et de fabricants de technologies médicales renforce son importance dans ce secteur. Le vieillissement de sa population contribue également à l'augmentation constante des cas de fractures et de traumatismes liés à l'ostéoporose. Par ailleurs, grâce à leurs équipements de pointe en orthopédie et à leurs chirurgiens spécialisés, les hôpitaux constituent les principaux investisseurs et moteurs de la croissance du pays dans ce domaine.

Appareils orthopédiques ou de traitement des fractures, n.d. Commerce par pays (2022)

Pays | Valeur à l'exportation (en USD) | Valeur des importations (en USD) |

Suisse | 2,2 milliards | 500,1 millions |

Pays-Bas | 1,1 milliard | 1,2 milliard |

Allemagne | 1 milliard | 1,3 milliard |

France | 470,4 millions | 721,1 millions |

Belgique | 323,3 millions | 404 millions |

Irlande | 175,2 millions | 175,2 millions |

Italie | 149,4 millions | 310,8 millions |

Espagne | 88,1 millions | 445,3 millions |

ROYAUME-UNI | 85,9 millions | 456,7 millions |

Source : WITS

Principaux acteurs du marché des systèmes de réparation des fractures costales :

- Synthétiseurs DePuy (Johnson & Johnson)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Société Stryker

- Zimmer Biomet Holdings, Inc.

- Acumed LLC

- Medtronic plc

- B. Braun Melsungen AG

- Smith & Nephew plc

- Groupe KLS Martin

- Arthrex, Inc.

- Globus Medical, Inc.

- Orthofix Medical Inc.

- Japan Medical Dynamic Marketing, Inc. (JMDM)

- aap Implantate AG

- Ostéomédecine

- Jeil Medical Corporation

- Chirurgie

- Auxéine Médicale

- Dispositifs chirurgicaux

- Trauson (qui fait partie de Stryker)

- MightyX Medical (Exemple illustratif)

- Dispositifs médicaux performants

Le marché des systèmes de réparation des fractures costales est largement dominé par de grandes entreprises américaines telles que DePuy Synthes, Zimmer Biomet et Acumed. À elles seules, elles représentent plus d'un tiers du marché mondial. Ces leaders du secteur se concentrent sur les systèmes de plaques à base de titane, peu invasifs, ayant reçu l'approbation de la FDA et intégrant une technologie d'imagerie avancée. Les entreprises européennes, comme KLS Martin et Medartis, privilégient la création d'implants de haute précision. Parallèlement, des pays comme la Corée du Sud, l'Inde et la Malaisie proposent des solutions plus abordables afin de conquérir des marchés sensibles aux prix.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Développements récents

- En avril 2025, Zimmer Biomet a obtenu le marquage CE pour son système de fixation costale intrathoracique, RibFix Advantage, destiné à la fixation, la stabilisation et la fusion thoracoscopiques des fractures de côtes. Ce système permet une approche mini-invasive par rapport aux interventions chirurgicales classiques à ciel ouvert.

- En janvier 2024, Able a obtenu l'autorisation 510(k) de la FDA pour son système Valkyrie RIB, une étape révolutionnaire dans son portefeuille de produits cardiothoraciques et traumatologiques. Ce dispositif à usage unique en PEEK est indiqué pour la stabilisation et la fixation des fractures de la paroi thoracique, les interventions chirurgicales reconstructives, les traumatismes et les ostéotomies programmées.

- Report ID: 3916

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.