Perspectives du marché du ferrosilicium :

Le marché du ferrosilicium représentait plus de 11,79 milliards USD en 2025 et devrait dépasser les 16 milliards USD d'ici 2035, avec un TCAC de plus de 3,1 % sur la période 2026-2035. En 2026, la taille de l'industrie du ferrosilicium est estimée à 12,12 milliards USD.

Le marché du ferrosilicium est marqué par l'augmentation du nombre d'utilisateurs finaux et la hausse consécutive de la production. La production américaine de silicium s'est élevée à 22 100 tonnes métriques (t) en septembre 2024, contre 21 900 t en août 2024, et les expéditions nettes ont atteint 15 400 t en septembre 2024. Les stocks finaux s'élevaient à 20 600 t en septembre 2024, en hausse constante par rapport au mois précédent. Français Les importations totales de ferrosilicium en septembre 2024 étaient de 6 040 t et les importations globales de silicium métal étaient de 13 500 t, soit une augmentation de 47 % par rapport à août 2024, un double par rapport à septembre 2023. Les principales destinations d'exportation du silicium métal à 99,9 % selon l'USGS sont le Vietnam (1 600 tonnes), le Japon (378 tonnes) et Taïwan (283 tonnes) et les exportations à 55-80 % étaient destinées à l'Inde (1 500 tonnes), au Canada (1 090 tonnes) et au Vietnam (562 tonnes).

Production, stocks et expéditions d'alliages et de métaux de silicium aux États-Unis (jusqu'en 2024)

Année à ce jour | Production brute | Expéditions nettes | Stocks des producteurs, fin de période |

2023 | |||

Septembre | W* | W | 22 600 |

Octobre | 28 700 | W | 22 900 |

Novembre | 26 300 | 20 500 | 22 000 |

Décembre | W | 20 100 | 20 400 |

Janv.-Déc. | W | 245 000 | 20 400 |

Janv-Sept | W | W | 22 600 |

2024 | |||

Janvier | W | 24 200 | 17 500 |

Février | W | W | 17 700 |

Mars | W | W | 18 800 |

Avril | W | W | 19 900 |

Peut | W | 21 600 | 20 700 |

Juin | W | 18 400 | 20 800 |

Juillet | W | 18 900 | 21 800 |

Août | 21 900 | W | 20 100 |

Septembre | 22 100 | 15 400 | 20 600 |

Janv-Sept | W | 179 000 | 20 600 |

Source : USGS ; W* - Non divulgué pour éviter toute divulgation

Le titanate de baryum, le gallium et le germanium sont les principales matières premières utilisées dans le ferrosilicium et ses alliages. Matériau essentiel, le titane était vendu à 11 dollars le kilogramme en 2022. Dans les petits appareils électroniques grand public, sa concentration en ferrosilicium est de 0,1332 % p/p et il est relativement dispersé. Dans les dispositifs acoustiques, on le trouve sous forme de titanate de baryum et il est utilisé comme revêtement barrière dans les circuits intégrés. Actuellement, la récupération du titane n'est pas économiquement intéressante. Des dispositifs spécialisés tels que les aimants d'IRM ont une concentration de titane de 37 % p/p et une durée de vie de plus de dix ans, générant ainsi moins de déchets. Un rapport de l'USGS de 2024 suggère que la Chine domine la chaîne d'approvisionnement mondiale du gallium et du germanium, se positionnant comme un élément crucial pour les acteurs mondiaux.

Français Les estimations de l'US Geological Survey quantifient les conséquences potentielles des perturbations de la chaîne d'approvisionnement en matières premières minérales résultant des restrictions nettes d'importation de gallium et de germanium sur le PIB américain. Les résultats ont indiqué que la restriction totale des importations de gallium et de germanium en provenance de Chine pourrait entraîner une chute du PIB américain de 3,1 milliards USD, soit 0,013 % du PIB total. 46,5 %, près de la moitié du revers concernerait la fabrication de semi-conducteurs et d'appareils connectés, qui dépend fortement du gallium. Selon l'OEC, le commerce mondial de germanium (comprenant les oxydes de germanium et le dioxyde de zirconium ) a représenté 484 millions USD, affichant un taux de croissance des exportations de 7 %. La Chine à elle seule était évaluée à 180 millions USD, captant une part des exportations de 37,1 %, et la valeur des importations américaines était de 61,5 millions USD, avec une part des importations de 12,7 %.

Français En termes d'échanges commerciaux de ferrosilicium, la valeur s'élevait à 6,15 milliards USD en 2022 et était le 630 e article le plus importé/exporté au monde sur 4648. Le TCAC des exportations était énorme de 37,6 %, faisant de la Chine un leader évident avec 1,34 milliard USD d'exportations. Entre 2021 et 2022, le commerce mondial sortant de ferrosilicium, >55% silicium est passé de 4,47 milliards USD à 6,15 milliards USD. Après la Chine, la Russie (830 millions USD), la Norvège (555 millions USD), la Malaisie (425 millions USD) et le Brésil (419 millions USD) étaient les principaux exportateurs. Alors que le Japon (926 millions USD), les États-Unis (829 millions USD), l'Allemagne (456 millions USD), la Corée du Sud (410 millions USD) et les Pays-Bas (398 millions USD) étaient les principaux importateurs de ferrosilicium.

Clé Ferrosilicium Résumé des informations sur le marché:

Points forts régionaux :

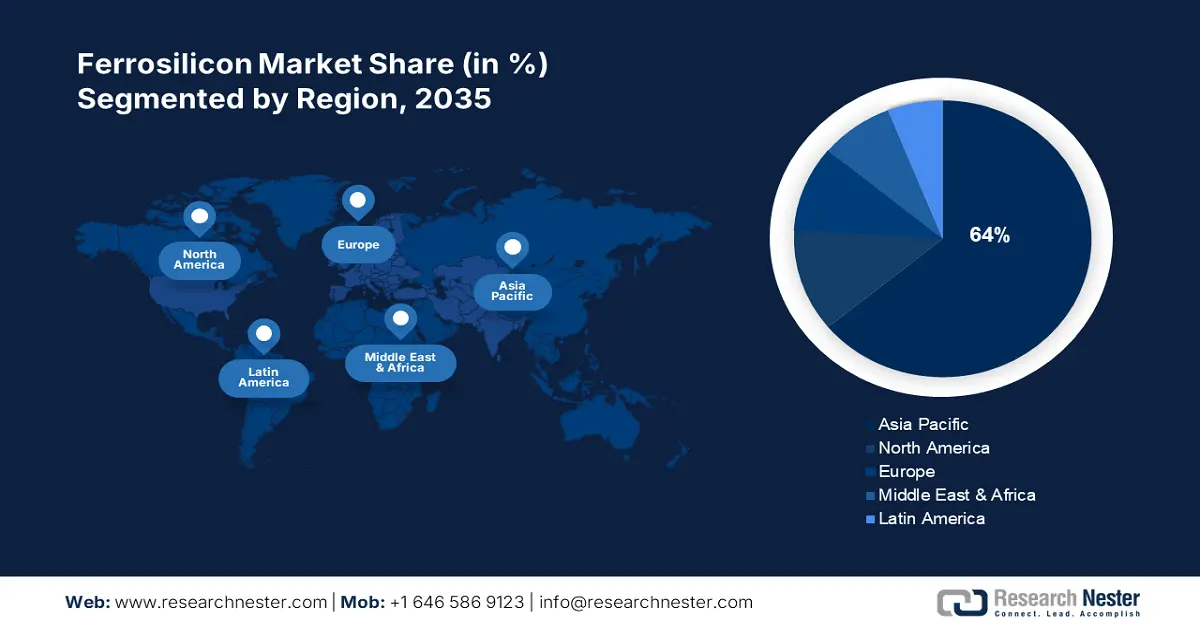

- Le marché du ferrosilicium en Asie-Pacifique devrait représenter environ 64 % du marché d'ici 2035, grâce à la présence des principaux producteurs d'acier, à la modernisation et au développement des infrastructures.

- Le marché nord-américain connaîtra une croissance fulgurante au cours de la période de prévision, grâce à la demande croissante d'acier inoxydable et aux politiques nationales de soutien à la production.

Analyses sectorielles :

- Le segment de l'acier inoxydable sur le marché du ferrosilicium devrait conquérir une part significative d'ici 2035, grâce à sa durabilité, sa recyclabilité et sa large utilisation dans les appareils électroménagers, les ustensiles de cuisine et les instruments médicaux.

- Le segment des désoxydants sur le marché du ferrosilicium devrait conquérir la majorité des parts de marché, porté par la demande mondiale croissante d'acier. Plus de 90 % de la production annuelle de ferrosilicium sera utilisée pour la désoxydation dans la sidérurgie et la fusion, selon les prévisions, d'ici 2035.

Principales tendances de croissance :

- Croissance massive de l'industrie sidérurgique et de la production de fonte brute

- Demande du secteur automobile

Acteurs clés : Feng Erda Group, DMS Powders, Eurasian Resources Group, Ferroglobe PLC, Finnfjord AS, Hindustan Alloys Private Limited, Russian Ferro-Alloys Inc., Mechel PAO, OM Holdings Ltd., Westbrook Resources Ltd.

Mondial Ferrosilicium Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 11,79 milliards USD

- Taille du marché 2026 : 12,12 milliards USD

- Taille du marché projetée : 16 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 3,1 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 64 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, Russie, Inde, États-Unis, Allemagne

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 10 September, 2025

Moteurs de croissance et défis du marché du ferrosilicium :

Moteurs de croissance

- Croissance massive de l'industrie sidérurgique et de la production de fonte brute : les aciéries intégrées et les mini-aciéries sont les deux principaux types de production d'acier aux États-Unis. Les aciéries intégrées produisent des matières premières sidérurgiques comme le minerai de fer et le désoxydent à l'aide de ferrosilicium. Les mini-aciéries utilisent des fours à arc électrique pour fabriquer de l'acier à partir de métaux issus du minerai et de ferraille d'acier sous forme de fer de réduction directe et de fonte brute. Environ 70 % de l'acier produit aux États-Unis dépend fortement de la fonte brute importée et fabriquée dans des mini-aciéries. Selon les spécifications de l'acier produit, les fours à arc électrique peuvent nécessiter de mélanger 20 à 90 % de métaux à la ferraille d'acier dans la charge du four. Alors que les aciéries intégrées produisent leur propre fonte brute, les mini-aciéries dépendent généralement de la fonte brute marchande achetée à des entités étrangères.

Aux États-Unis, la majeure partie de la matière première provient d'Ukraine, de Russie et du Brésil. En 2021, la production mondiale de fonte brute s'élevait à 1,4 milliard de tonnes métriques, et la Chine représentait 64 % de la production et de la consommation totales. La Chine a produit 869 millions de tonnes métriques (MMT) de fonte brute et en a consommé environ 871 MMT la même année. Outre la Chine, l'Inde, la Russie et le Japon étaient les principaux producteurs. Compte tenu des perturbations commerciales en provenance d'Ukraine et de Russie, le Brésil, le Canada et l'Inde devraient fournir davantage de fonte brute au marché américain. De plus, en juillet 2022, Stelco Holdings Inc., un producteur d'acier intégré basé au Canada, a annoncé que son million de tonnes métriques était disponible pour une utilisation sur le marché américain.

Baisse approximative des importations et des valeurs unitaires de fonte en provenance de Russie aux États-Unis, 2022 (T1 et T2)

Mois | Importations (milliers de tonnes métriques) | Valeur unitaire (dollars par tonne métrique) |

Janvier | 220 | 550 |

Février | 200 | 550 |

Mars | 150 | 550 |

Avril | 0 | 0 |

Peut | 30 | 420 |

Juin | 0 | 0 |

- Demande du secteur automobile : Au cours de la troisième semaine de janvier 2025, la production d'acier brut aux États-Unis a atteint 1 644 000 tonnes nettes et l'utilisation des capacités était de 73,8 %. En 2023, le secteur automobile représentait 14 % de la production totale d'acier brut, précédé par la construction (24 %) et suivi par la conversion des utilisations finales (8 %), les expéditions non classifiées (4 %), les machines (3 %), les appareils électroménagers (3 %) et autres (12 %), indique l'USGS. La croissance du secteur automobile et de la fabrication de ses composants est attribuée à l'introduction de la loi bipartite sur les infrastructures de 2021 et de la loi de réduction de l'inflation de 2022, stimulant ainsi la demande pour le marché du ferrosilicium.

Défis

- Abandon progressif de la fonte brute et de la ferraille d'acier pour se découpler des risques liés aux importations : certains aciéristes souhaitent limiter leur dépendance aux importations de ferraille d'acier et limiter leur utilisation de fonte brute. Par exemple, US Steel a annoncé son intention d'augmenter la capacité annuelle de 500 000 tonnes de fonte brute de son aciérie de Gary, dans l'Indiana. Cela permettra à sa mini-aciérie Big River Steel d'Osceola, Cleveland-Cliffs, Arkansas, et Toledo, Ohio, de produire de la fonte briquetée à chaud, une alternative à la fonte brute.

Taille et prévisions du marché du ferrosilicium :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

3,1% |

|

Taille du marché de l'année de référence (2025) |

11,79 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

16 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du ferrosilicium :

Analyse des segments d'application

Français Le segment des désoxydants devrait détenir la majorité des parts de marché du ferrosilicium en 2035. Cela peut être attribué à la demande mondiale croissante d'acier pour diverses industries, y compris comme désoxydant dans le sous-secteur de l'acier. Sur la base de sa teneur en silicium, le ferrosilicium représentait près de 70 % de la production mondiale de silicium en 2021. Avec l'expansion progressive de la construction urbaine, le ferrosilicium offre une désoxydation à faible coût. Selon les statistiques, le ferrosilicium annuel utilisé pour la désoxydation représente plus de 90 % de la production annuelle de ferrosilicium. Avec le développement de la chaîne industrielle du ferrosilicium, son application comme matière première pour la désoxydation dans le domaine de la sidérurgie et de la production de fusion connaît une forte augmentation.

Analyse du segment des utilisateurs finaux

Le segment de l'acier inoxydable devrait gagner une part significative. L'acier inoxydable est moins sujet à la formation de poussière, à la corrosion et aux taches après exposition à l'eau. Il est utilisé dans de nombreux appareils électroménagers car il est recyclable et facile à stériliser et à utiliser, notamment dans la fabrication d'éviers de cuisine, de couverts et d'ustensiles de cuisine, ainsi que d'instruments médicaux tels que les instruments chirurgicaux. Selon la British Stainless Steel Association (BSSA), la production mondiale d'acier inoxydable au premier trimestre 2024 s'élevait à 14,6 millions de tonnes, soit un TCAC de 5,5 %.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Par type |

|

Par application |

|

Par utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du ferrosilicium :

Aperçu du marché nord-américain du ferrosilicium

Le marché nord-américain du ferrosilicium devrait afficher un TCAC exceptionnel au cours de la période de prévision, les États-Unis devenant le principal marché régional. Avec la demande croissante d'acier inoxydable dans les industries utilisatrices finales, l'adoption du ferrosilicium pour la fabrication de cet acier devrait se développer dans les années à venir. La région est dominée par la présence de quelques entreprises sidérurgiques de premier plan, notamment United States AK Steel, Nucor Corp., ArcelorMittal USA et Steel Dynamics Inc. (STLD).

Français La valeur des exportations de ferrosilicium américain (comprenant 55 % de silicium) en septembre 2024 était de 315 000 USD et entre janvier et septembre, elle était estimée à 4 190 000 USD, tandis que les exportations de ferrosilicium (7202.29.0000) en septembre 2024 valaient 819 000 USD et entre janvier et septembre, elles étaient de 8 420 000 USD. Les exportations de silicium métal (99,99 % de silicium) se sont élevées à 815 000 USD, principalement vers le Japon avec un poids brut de 5 850 tonnes métriques. Le gouvernement américain souhaite minimiser la dépendance aux importations de ferrosilicium. En juin 2024, le ministère américain du Commerce a imposé des droits élevés sur les importations en provenance de Russie - un taux de subvention préliminaire de 748,58 % et un taux de dumping préliminaire de 283,27 %.

Aperçu du marché du ferrosilicium en Asie-Pacifique

Le marché du ferrosilicium en Asie-Pacifique devrait représenter la plus grande part de marché, soit 64 % d'ici 2035. La croissance du marché est principalement due à la présence de la Chine et de l'Inde, les deux plus grands producteurs d'acier au monde. La production d'acier en Inde est passée de 100,3 millions de tonnes en 2020 à 119 millions de tonnes en 2021. La modernisation rapide de l'économie, l'essor de la construction, le développement des infrastructures et la croissance des industries manufacturières dans la région devraient accélérer la croissance du marché au cours de la période de prévision. Le secteur manufacturier comprend les véhicules automobiles, l'électronique grand public et les matériaux de construction. De plus, la capacité de production accrue de la Chine, associée à des prix de l'acier plus bas, accroît la demande d'exportation d'acier en provenance de la région.

En 2024, le marché japonais du ferrosilicium représentait plus de 10 % de la région Asie-Pacifique. Malgré un ralentissement de la production d'acier brut, la demande de ferrosilicium comme inoculant pour la fonte contribue à la croissance du pays. De plus, la présence de fonderies de premier plan au Japon, telles qu'Ota Chuzosho Co., Ltd., Tomotetsu Kogyo Co., Ltd., Shimamura Industry Co., Ltd. et Koyochuzo Co., Ltd., influence positivement la trajectoire du pays.

Acteurs du marché du ferrosilicium :

- Elkem ASA

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Groupe Feng Erda

- Poudres DMS

- Groupe de ressources eurasiennes

- Ferroglobe PLC

- Finnfjord AS

- Hindustan Alloys Private Limited

- Ferro-alliages russes Inc.

- Mechel PAO

- OM Holdings Ltée

- Ressources Westbrook Ltée

Les acteurs du marché capitalisent sur le secteur sidérurgique en pleine expansion en s'engageant stratégiquement dans des collaborations, des fusions et acquisitions, le développement de nouvelles installations de production et le lancement de nouveaux produits. Par ailleurs, le secteur automobile, et notamment les véhicules électriques, offre des opportunités prometteuses aux entreprises opérant sur le marché du ferrosilicium. Parmi celles-ci, on peut citer :

Développements récents

- En septembre 2024, le Département du Commerce des États-Unis a annoncé l'octroi d'un financement direct de 123 millions de dollars à Polar Semiconductor, LLC dans le cadre du CHIPS and Science Act de 2022. Cette attribution fait suite à la signature d'un protocole d'accord préliminaire de due diligence par le Département du Commerce. Par ailleurs, Polar a annoncé la cession de 175 millions de dollars en fonds propres à Prysm Capital et Niobrara Capital, devenant ainsi une fonderie détenue majoritairement par les États-Unis.

- En mai 2024, Gerdau , un important producteur d'acier, a annoncé son projet d'expansion de ses activités au Mexique et d'augmentation de sa capacité de production d'aciers spéciaux de 600 000 tonnes par an. Cette expansion stratégique devrait avoir un impact positif sur le secteur automobile local.

- En avril 2024, BENTELER Steel/Tube Manufacturing Corporation a annoncé un investissement de 21 millions de dollars américains dans le cadre d'une expansion dans le nord-ouest de la Louisiane afin de rationaliser les chaînes d'approvisionnement des secteurs du pétrole et du gaz, de l'énergie et de l'ingénierie. Cet investissement devrait créer 49 nouveaux emplois sur le site et 96 nouveaux emplois indirects dans le nord-ouest des États-Unis.

- En juillet 2021, Shyam Metssalics and Energy Limited a annoncé une production d'acier et de ferroalliages de 5,71 MTPA, avec un taux d'utilisation des capacités de production de 90 à 95 %. Les pays d'exportation de ferrosilicium de l'entreprise comprennent les États-Unis, le Japon, l'Italie, la Corée du Sud, le Népal et le Bangladesh.

- Report ID: 4613

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Ferrosilicium Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.