Perspectives du marché des ferroalliages :

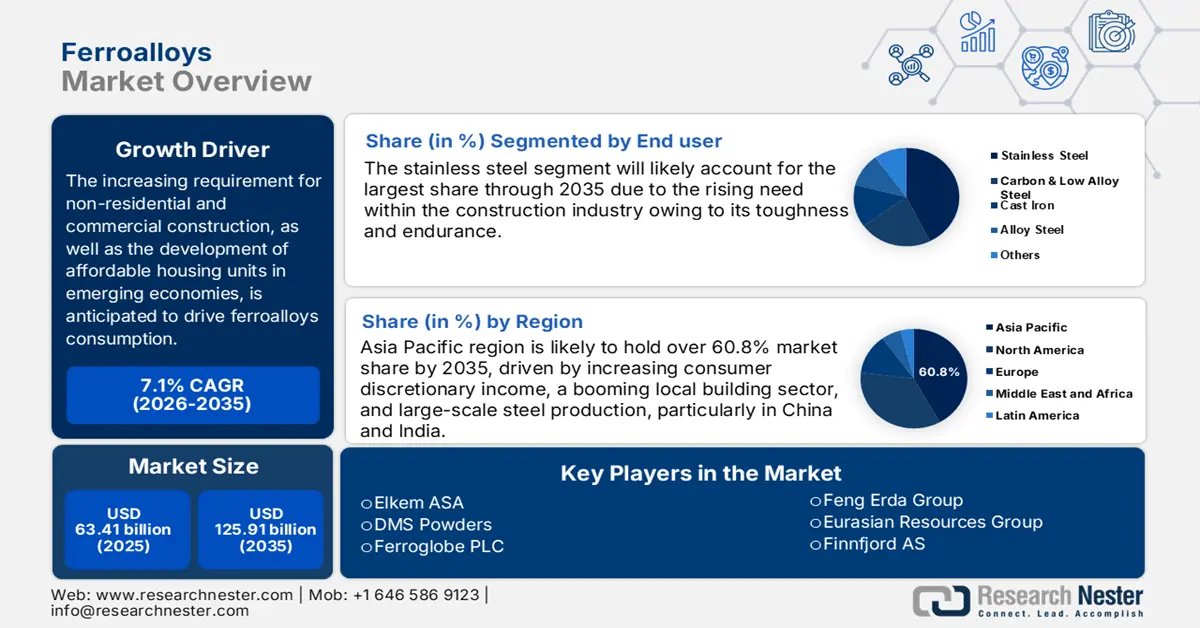

Le marché des ferroalliages était évalué à 63,41 milliards USD en 2025 et devrait atteindre 125,91 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 7,1 % sur la période 2026-2035. En 2026, la taille de l'industrie des ferroalliages est estimée à 67,46 milliards USD.

Les ferroalliages sont principalement utilisés pour la désoxydation et l'affinage de l'acier. Le principal moteur de croissance des ventes de ferroalliages est donc le marché mondial de l'acier lui-même. L'expansion de l'industrie sidérurgique s'accompagne d'une demande croissante en ferroalliages, matières premières essentielles à la fabrication de l'acier. La demande d'acier est influencée par diverses variables, notamment l'expansion économique, la croissance démographique, l'urbanisation et le développement des infrastructures. En effet, la production mondiale d'acier a progressé lentement mais régulièrement, passant de 1,88 milliard de tonnes en 2020 à 1,94 milliard de tonnes en 2021.

Les ferroalliages sont un matériau primaire utilisé dans la production d'acier. Ils se composent de plusieurs alliages de fer contenant une quantité significative d'un ou plusieurs autres éléments, tels que le silicium, le manganèse ou l'aluminium. Ils sont utilisés dans la synthèse d'alliages et d'aciers. Ces alliages sont étroitement liés au secteur sidérurgique, premier consommateur de ferroalliages, car ils confèrent à l'acier et à la fonte des propriétés spécifiques ou remplissent des fonctions cruciales lors de la fabrication. L'acier est une matière première essentielle pour la plupart des industries, ce qui explique les revenus stables des fabricants ces dernières années.

Clé Ferroalliages Résumé des informations sur le marché:

Points forts régionaux :

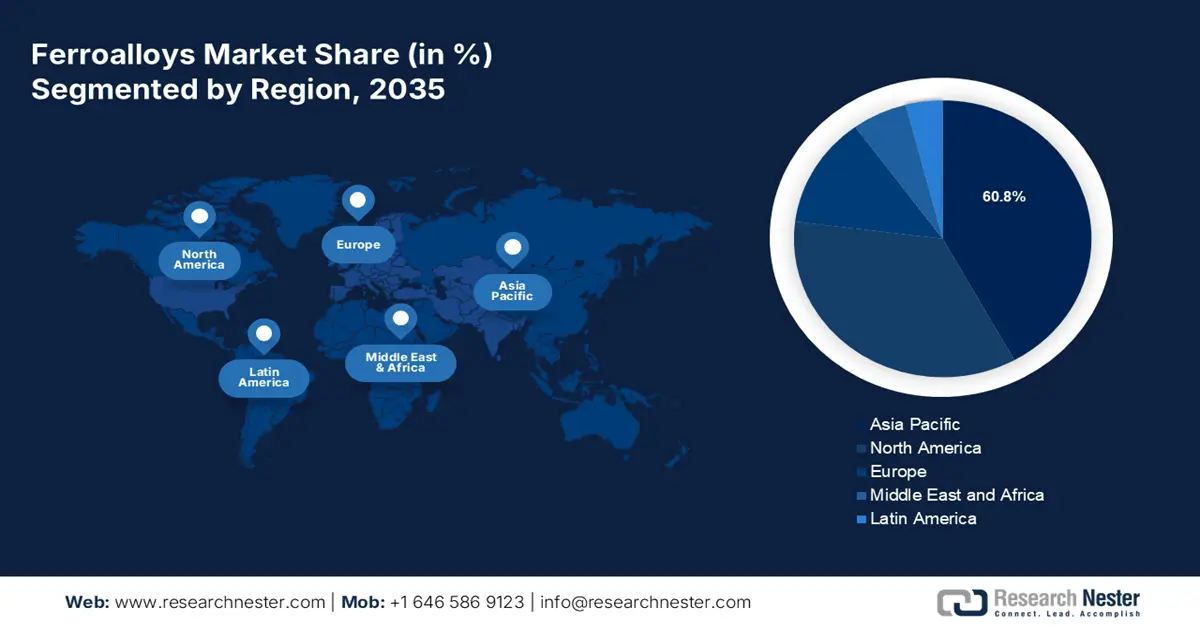

- Le marché des ferroalliages de la région Asie-Pacifique devrait dominer le marché avec plus de 60,8 % d'ici 2035, grâce à la hausse des revenus discrétionnaires des consommateurs, à l'essor du secteur local du bâtiment et à la production d'acier à grande échelle, notamment en Chine et en Inde.

Analyses sectorielles :

- Le segment des ferroalliages en vrac devrait conserver sa plus grande part de marché d'ici 2035, grâce à une demande mondiale soutenue d'acier dans divers secteurs.

- Le segment de l'acier inoxydable (utilisateur final) devrait atteindre la plus grande part de marché d'ici 2035, grâce à l'ajout de chrome via le ferrochrome et à la consommation croissante d'acier dans les régions clés.

Principales tendances de croissance :

- Forte demande d'acier dans la construction

- Utilisation croissante de l'acier dans le secteur automobile

Acteurs clés :Elkem ASA, Feng Erda Group, DMS Powders, Eurasian Resources Group, Ferroglobe PLC, Finnfjord AS, Hindustan Alloys Private Limited, Russian Ferro-Alloys Inc.

Mondial Ferroalliages Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 63,41 milliards USD

- Taille du marché 2026 : 67,46 milliards USD

- Taille du marché projetée : 125,91 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 7,1 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 60,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, Inde, États-Unis, Japon, Allemagne

- Pays émergents : Chine, Inde, Brésil, Mexique, Indonésie

Last updated on : 10 September, 2025

Moteurs de croissance et défis du marché des ferroalliages :

Moteurs de croissance

Forte demande d'acier dans la construction : Selon une étude, la demande d'acier dans le secteur de la construction devrait augmenter de 6 % en 2021 et de 3 % en 2022. Cela devrait avoir un impact positif sur les revenus générés par le marché des ferroalliages. En Chine et dans d'autres pays développés, la consommation d'acier devrait être stimulée par les dépenses d'infrastructure financées par les gouvernements.

Utilisation dans la désoxydation de l'acier – Les ferroalliages sont utilisés comme désoxydants puissants dans la production d'acier. L'Institut d'études géologiques des États-Unis (USGS) indique que, si les ventes nettes sont restées globalement stables au premier semestre 2022 par rapport à la même période en 2021, la production totale a progressé de 5 %.

Utilisation croissante de l'acier dans le secteur automobile – L'acier étant une matière première essentielle dans le secteur automobile, l'utilisation et la production de ferroalliages augmenteront proportionnellement. Plus de 67 millions de véhicules ont été vendus dans le monde en 2021, contre 62 millions en 2020. Cette hausse est due à la reprise de l'industrie automobile, qui avait subi une baisse significative de ses revenus en raison de la pandémie.

Augmentation de la production de fonte et de fonte brute – La fonte et la fonte brute, composées en grande partie de fer et de carbone, sont utilisées dans divers procédés industriels, notamment pour la fabrication d'acier et d'autres alliages, de matériaux de construction et de machines et équipements. L'augmentation de la production de ces produits entraînerait une demande accrue de ferroalliages, utilisés pour améliorer la qualité de ces produits. Lors de la fabrication de la fonte, des ferroalliages sont injectés comme inoculants. Selon l'US Geological Survey, la production mondiale de fonte brute est passée de 1 310 millions de tonnes en 2020 à 1 400 millions de tonnes en 2021.

Forte demande en ferroalliages nobles – Les ferroalliages nobles comprennent le ferrobore, le ferromolybdène, le ferronickel, le ferroniobium, le ferrophosphore, le ferrotitane, le ferrotungstène et le ferrovanadium. Outre la désoxydation et l'affinage de l'acier, les ferroalliages nobles, comme le ferrotungstène, sont utilisés pour la fabrication d'objets en acier destinés à des applications spécifiques. Grâce à leurs propriétés électriques à point de fusion élevé, les ferroalliages comme le ferrotungstène sont utilisés dans l'industrie aérospatiale, outre pour des applications en microscope électronique. L'Institut d'études géologiques des États-Unis indique que la production mondiale de ferroalliages nobles est passée de 115 000 000 tonnes à 140 000 tonnes.

Défis

- Restrictions gouvernementales concernant la gestion des produits chimiques dangereux – Le marché des ferroalliages peut également être impacté par les restrictions gouvernementales et le contrôle des substances dangereuses. De nombreuses techniques de production de ferroalliages contiennent des substances dangereuses, potentiellement nocives pour l'environnement et la santé humaine, telles que des métaux lourds et des toxines. Partout dans le monde, des réglementations plus strictes sont mises en œuvre par les gouvernements pour encadrer la production, la consommation et l'élimination de ces substances.

- Utilisation croissante et développement d'alternatives à l'acier

Taille et prévisions du marché des ferroalliages :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

7,1% |

|

Taille du marché de l'année de référence (2025) |

63,41 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

125,91 milliards USD |

|

Portée régionale |

|

Segmentation du marché des ferroalliages :

Analyse du segment d'abondance

Le marché mondial des ferroalliages est segmenté et analysé en fonction de l'offre et de la demande, en fonction de l'abondance, en ferroalliages en vrac et ferroalliages nobles. Parmi ces derniers, le segment des ferroalliages en vrac devrait détenir la majeure partie du marché en 2035. Cela s'explique par la demande croissante et constante d'acier dans diverses industries à travers le monde. Par exemple, la production mondiale de ferroalliages en vrac est passée de 4 120 000 tonnes en 2018 à 4 470 000 tonnes en 2019.

Analyse du segment des utilisateurs finaux

Le marché mondial des ferroalliages est également segmenté et analysé en fonction de l'offre et de la demande par utilisation finale : acier au carbone et faiblement allié, acier inoxydable, acier allié, fonte, etc. Parmi ces segments, l'acier inoxydable devrait occuper la plus grande part de marché, suivi de près par l'acier au carbone et faiblement allié. Cela s'explique par le fait que le chrome, qui confère à l'acier inoxydable sa résistance à la corrosion, est ajouté à l'aide de ferrochrome. De nombreux secteurs, dont la construction, l'automobile et les biens de consommation, utilisent fréquemment l'acier inoxydable. Par exemple, dans la région Asie-Pacifique, la consommation d'acier devrait augmenter de 1 % en 2023.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Par type |

|

Par abondance |

|

Par utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des ferroalliages :

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir plus de 60,8 % de parts de marché d'ici 2035, grâce à la hausse du revenu discrétionnaire des consommateurs, à l'essor du secteur local du bâtiment et à la production d'acier à grande échelle, notamment en Chine et en Inde. Selon la World Steel Association, la Chine est reconnue comme le plus grand producteur d'acier en juin 2021, avec une augmentation de 6,6 %, passant de 860 à 900 millions de tonnes (MT) d'acier. La Chine est considérée comme le cœur de l'approvisionnement mondial en acier, avec un taux de production de 51,3 % en 2018. En outre, on prévoit que la demande du marché en ferroalliages augmentera en raison de l'industrialisation rapide, des dépenses importantes du gouvernement indien et des grandes entreprises dans la croissance, et de la création d'une Inde intelligente.

Acteurs du marché des ferroalliages :

- Elkem ASA

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Groupe Feng Erda

- Poudres DMS

- Groupe de ressources eurasiennes

- Ferroglobe PLC

- Finnfjord AS

- Hindustan Alloys Private Limited

- Ferro-alliages russes Inc.

Développements récents

Le deuxième four de silicium métal de Ferroglobe , situé à Selma, en Alabama, aux États-Unis, a repris ses activités. Ce redémarrage augmente la capacité annuelle de silicium métal destinée au marché intérieur américain de 11 000 tonnes. Les deux fours de l'usine de Selma peuvent produire 10 000 kg de silicium métal par an.

Elkem ASA a dévoilé un nouvel inoculant au bismuth sur le stand virtuel d'Elkem Silicon Products lors du congrès AFS Metalcasting 2021 aux États-Unis. Ce nouvel inoculant améliore à moindre coût les structures et les qualités de la fonte ductile. Si des terres rares sont présentes tout au long du processus de nodularisation de la fonte ductile, ce nouvel inoculant au bismuth améliore la nodularité du graphite et réduit le refroidissement dans les pièces moulées en fonte ductile.

- Report ID: 4612

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.