TOC du marché du fer réduit directement

- Un aperçu du marché mondial du fer réduit directement

- Définition du marché

- Segmentation du marché

- Aperçu du secteur

- Hypothèses et abréviations

- Méthodologie et approche de recherche

- Processus de recherche

- Recherche primaire

- Fabricants

- Fournisseurs/Distributeurs

- Utilisateurs finaux

- Recherche secondaire

- Estimation de la taille du marché

- Résumé du rapport destiné aux principaux décideurs

- Forces des constituants du marché

- Facteurs/moteurs ayant un impact sur la croissance du marché

- Tendances du marché pour de meilleures pratiques commerciales

- Principales opportunités de marché pour la croissance des entreprises

- Basé sur le formulaire

- Basé sur le processus de production

- En fonction de l'application

- En fonction de la présence géographique

- Obstacles majeurs à la croissance du marché

- Stratégie de décarbonation et avantages des crédits carbone pour les acteurs du marché

- Plans/objectifs gouvernementaux mondiaux de décarbonation par chaque pays dans le cadre de l'accord de 2015 convenu par 200 pays

- Mesures prises par les pays pour réduire l'empreinte carbone

- Crédits carbone et plans/avantages de subventions mis en place par le gouvernement pour les acteurs du marché

- Moyens efficaces d'exploiter les crédits carbone et leur impact sur les marges bénéficiaires

- Impact de la demande sur les entreprises optant pour les crédits carbone

- Réglementation gouvernementale : en quoi pourrait-elle aider les entreprises ?

- Analyse des risques du secteur

- Perspectives économiques mondiales : défis de la reprise mondiale et impact sur le marché mondial du fer de réduction directe

- Crise Ukraine-Russie

- Ralentissement économique potentiel aux États-Unis

- Impact de la récession sur l'économie mondiale

- Analyse de la chaîne d'approvisionnement du secteur

- Analyse des brevets

- Analyse comparative des fonctionnalités

- Analyse EXIM des produits ferreux obtenus par réduction directe du minerai de fer

- Analyse de la technologie utilisée dans la production de DRI

- Analyse du type de réfractaire

- Acide

- Basique

- Neutre

- Types et caractéristiques des matières premières utilisées dans la fabrication de produits réfractaires

- Analyse des réfractaires utilisés dans diverses industries

- Tendance récente de l'utilisation des fours à cuve DRI en combinaison avec les fours EAF pour la production d'acier

- Extension du processus de fabrication du fer à partir de déchets de fer

- Autres

- Analyse SWOT

- Analyse PEST

- Analyse des cinq forces de Porter

- Analyse des détails de la réduction directe des usines de fer

- Positionnement concurrentiel : stratégies pour différencier une entreprise de ses concurrents

- Groupe d'industries Gallantt

- Nucor Corporation

- Fer et acier ombragés Jindal

- Tosyali Algérie

- Suez Steel Co.

- JFE Steel Corporation

- Tata Steel

- Groupe JSW

- SABIC

- Groupe Welspun

- Modèle concurrentiel : une vision interne détaillée pour les investisseurs

- Part de marché des grandes entreprises profilées, 2023

- Profils commerciaux des entreprises clés

- Présentation détaillée

- Évaluation de l'offre clé

- Analyse des stratégies de croissance

- Analyse exhaustive des indicateurs financiers clés

- Développements et stratégies récents

- Groupe d'industries Gallantt

- Nucor Corporation

- Fer et acier ombragés Jindal

- Tosyali Algérie

- Suez Steel Co.

- JFE Steel Corporation

- Tata Steel

- Groupe JSW

- SABIC

- Groupe Welspun

- Perspectives et projections du marché mondial du fer réduit directement, évaluation des opportunités, 2023 à 2036

- Aperçu du marché

- Revenus du marché par valeur (en millions de dollars) et taux de croissance annuel composé (TCAC)

- Revenus du marché par volume (millions de tonnes)

- Analyse des tendances de croissance d'une année sur l'autre (en glissement annuel)

- Perspectives et projections du marché mondial du fer réduit directement, évaluation des opportunités par formulaire, 2023-2036

- Pellet, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Morceaux, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Autres, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Perspectives et projections du marché mondial du fer réduit directement, évaluation des opportunités par processus de production, 2023-2036

- Basé sur le gaz, valeur marchande (en millions de dollars), TCAC et tendance de croissance annuelle, 2023-2036F

- Basé sur le charbon, valeur marchande (millions de dollars américains), TCAC et tendance de croissance annuelle, 2023-2036F

- Perspectives et projections du marché mondial du fer réduit directement, évaluation des opportunités par application, 2023-2036

- Fabrication d'acier, valeur marchande (millions de dollars américains), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Construction, valeur marchande (en millions de dollars), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Aperçu du marché

- Revenus du marché par valeur (millions de dollars américains), volume (millions de tonnes) et taux de croissance annuel composé (TCAC)

- Analyse comparative de la croissance d'une année sur l'autre (en glissement annuel)

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique latine

- Moyen-Orient et Afrique

- Analyse croisée du formulaire par rapport à Demande (millions USD), 2023-2036

- Perspectives et projections de la demande du marché du fer réduit direct en Amérique du Nord, 2023 à 2036 : une étude complète pour les parties prenantes

- Aperçu du marché

- Analyse sur le gouvernement. Lignes directrices, technologie dans la région et impact sur les revenus en glissement annuel

- Revenus du marché par valeur (en millions de dollars) et taux de croissance annuel composé (TCAC)

- Revenus du marché par volume (millions de tonnes)

- Analyse des tendances de croissance d'une année sur l'autre (en glissement annuel)

- Perspectives et projections du marché nord-américain du fer réduit directement, évaluation des opportunités par formulaire, 2023-2036

- Granulés, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Morceaux, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Autres, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Perspectives et projections du marché nord-américain du fer réduit directement, évaluation des opportunités par processus de production, 2023-2036

- Basé sur le gaz, valeur marchande (en millions de dollars), TCAC et tendance de croissance annuelle, 2023-2036F

- Basé sur le charbon, valeur marchande (millions de dollars américains), TCAC et tendance de croissance annuelle, 2023-2036F

- Perspectives et projections du marché nord-américain du fer réduit directement, évaluation des opportunités par application, 2023-2036

- Fabrication d'acier, valeur marchande (millions de dollars américains), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Construction, valeur marchande (en millions de dollars), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Perspectives et projections du marché nord-américain du fer réduit directement, évaluation des opportunités par pays, 2023-2036

- États-Unis, valeur marchande (en millions de dollars américains), volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023 à 2033F

- Canada, valeur marchande (en millions de dollars américains), volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023 à 2033F

- Perspectives et projections de la demande du marché du fer réduit en Europe Direct, 2023 à 2036 : une étude complète pour les parties prenantes

- Aperçu du marché

- Analyse sur le gouvernement. Lignes directrices, technologie dans la région et impact sur les revenus en glissement annuel

- Revenus du marché par valeur (en millions de dollars) et taux de croissance annuel composé (TCAC)

- Revenus du marché par volume (millions de tonnes)

- Analyse des tendances de croissance d'une année sur l'autre (en glissement annuel)

- Perspectives et projections du marché du fer réduit en Europe Direct, évaluation des opportunités par forme, 2023-2036

- Granulés, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Morceaux, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Autres, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Perspectives et projections du marché du fer réduit en Europe Direct, évaluation des opportunités par processus de production, 2023-2036

- Basé sur le gaz, valeur marchande (en millions de dollars), TCAC et tendance de croissance annuelle, 2023-2036F

- Basé sur le charbon, valeur marchande (millions de dollars américains), TCAC et tendance de croissance annuelle, 2023-2036F

- Perspectives et projections du marché du fer réduit en Europe Direct, évaluation des opportunités par application, 2023-2036

- Fabrication d'acier, valeur marchande (millions de dollars américains), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Construction, valeur marchande (en millions de dollars), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Perspectives et projections du marché du fer réduit Europe Direct, évaluation des opportunités par pays, 2023-2036

- Royaume-Uni, valeur marchande (en millions de dollars américains), volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023 à 2036F

- France, valeur marchande (en millions de dollars américains), volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023 à 2036F

- Espagne, valeur marchande (en millions de dollars américains), volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023 à 2036F

- Italie, valeur marchande (en millions de dollars américains), volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023 à 2036F

- Allemagne, valeur marchande (en millions de dollars américains), volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023 à 2036F

- NORDIC, valeur marchande (en millions de dollars américains), volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023 à 2036F

- Russie, valeur marchande (en millions de dollars américains), volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023 à 2036F

- Reste de l'Europe, valeur marchande (millions de dollars américains), volume (millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Perspectives et projections de la demande du marché du fer réduit direct en Asie-Pacifique, 2023 à 2036 : une étude complète pour les parties prenantes

- Aperçu du marché

- Analyse sur le gouvernement. Lignes directrices, technologie dans la région et impact sur les revenus en glissement annuel

- Revenus du marché par valeur (en millions de dollars) et taux de croissance annuel composé (TCAC)

- Revenus du marché par volume (millions de tonnes)

- Analyse des tendances de croissance d'une année sur l'autre (en glissement annuel)

- Perspectives et projections du marché du fer réduit direct en Asie-Pacifique, évaluation des opportunités par formulaire, 2023-2036

- Granulés, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Morceaux, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Autres, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Perspectives et projections du marché du fer réduit direct en Asie-Pacifique, évaluation des opportunités par processus de production, 2023-2036

- Basé sur le gaz, valeur marchande (en millions de dollars), TCAC et tendance de croissance annuelle, 2023-2036F

- Basé sur le charbon, valeur marchande (millions de dollars américains), TCAC et tendance de croissance annuelle, 2023-2036F

- Perspectives et projections du marché du fer réduit direct en Asie-Pacifique, évaluation des opportunités par application, 2023-2036

- Fabrication d'acier, valeur marchande (millions de dollars américains), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Construction, valeur marchande (en millions de dollars), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Perspectives et projections du marché du fer réduit direct en Asie-Pacifique, évaluation des opportunités par pays, 2023-2036

- Chine, valeur marchande (millions de dollars américains), volume (millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Inde, valeur marchande (millions de dollars américains), volume (millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Singapour, valeur marchande (millions de dollars américains), volume (millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Japon, valeur marchande (millions de dollars américains), volume (millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Corée du Sud, valeur marchande (millions de dollars américains), volume (millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Australie, valeur marchande (millions de dollars américains), volume (millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Malaisie, valeur marchande (en millions de dollars américains), volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Thaïlande, valeur marchande (en millions de dollars américains), volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Vietnam, valeur marchande (millions de dollars américains), volume (millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Reste de l'Asie-Pacifique, valeur marchande (millions de dollars américains), volume (millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Perspectives et projections de la demande du marché du fer réduit direct en Amérique latine, 2023 à 2036 : une étude complète pour les parties prenantes

- Aperçu du marché

- Analyse sur le gouvernement. Lignes directrices, technologie dans la région et impact sur les revenus en glissement annuel

- Revenus du marché par valeur (en millions de dollars) et taux de croissance annuel composé (TCAC)

- Revenus du marché par volume (millions de tonnes)

- Analyse des tendances de croissance d'une année sur l'autre (en glissement annuel)

- Perspectives et projections du marché du fer réduit directement en Amérique latine, évaluation des opportunités par formulaire, 2023-2036

- Granulés, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Morceaux, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Autres, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Perspectives et projections du marché du fer réduit directement en Amérique latine, évaluation des opportunités par processus de production, 2023-2036

- Basé sur le gaz, valeur marchande (en millions de dollars), TCAC et tendance de croissance annuelle, 2023-2036F

- Basé sur le charbon, valeur marchande (millions de dollars américains), TCAC et tendance de croissance annuelle, 2023-2036F

- Perspectives et projections du marché du fer réduit directement en Amérique latine, évaluation des opportunités par application, 2023-2036

- Fabrication d'acier, valeur marchande (millions de dollars américains), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Construction, valeur marchande (en millions de dollars), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Perspectives et projections du marché du fer réduit directement en Amérique latine, évaluation des opportunités par pays, 2023-2036

- Brésil, valeur marchande (millions de dollars américains), volume (millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Mexique, valeur marchande (en millions de dollars américains), volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Argentine, valeur marchande (millions de dollars américains), volume (millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Reste de l'Amérique latine, valeur marchande (millions de dollars américains), volume (millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036

- Perspectives et projections de la demande du marché du fer réduit direct au Moyen-Orient et en Afrique, 2023 à 2036 : une étude complète pour les parties prenantes

- Aperçu du marché

- Analyse sur le gouvernement. Lignes directrices, technologie dans la région et impact sur les revenus en glissement annuel

- Revenus du marché par valeur (en millions de dollars) et taux de croissance annuel composé (TCAC)

- Revenus du marché par volume (millions de tonnes)

- Analyse des tendances de croissance d'une année sur l'autre (en glissement annuel)

- Perspectives et projections du marché du fer réduit direct au Moyen-Orient et à Arica Direct, évaluation des opportunités par formulaire, 2023-2036

- Granulés, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Morceaux, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Autres, valeur marchande (en millions de dollars) et volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Perspectives et projections du marché du fer réduit direct au Moyen-Orient et à Arica, évaluation des opportunités par processus de production, 2023-2036

- Basé sur le gaz, valeur marchande (en millions de dollars), TCAC et tendance de croissance annuelle, 2023-2036F

- Basé sur le charbon, valeur marchande (millions de dollars américains), TCAC et tendance de croissance annuelle, 2023-2036F

- Perspectives et projections du marché du fer réduit direct au Moyen-Orient et à Arica Direct, évaluation des opportunités par application, 2023-2036

- Fabrication d'acier, valeur marchande (millions de dollars américains), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Construction, valeur marchande (en millions de dollars), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Perspectives et projections du marché du fer réduit directement au Moyen-Orient et en Afrique, évaluation des opportunités par pays, 2023-2036

- CCG, valeur marchande (millions de dollars américains), volume (millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Israël, valeur marchande (millions de dollars américains), volume (millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Afrique du Sud, valeur marchande (millions de dollars américains), volume (millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

- Reste du Moyen-Orient et de l'Afrique, valeur marchande (en millions de dollars américains), volume (en millions de tonnes), TCAC et tendance de croissance en glissement annuel, 2023-2036F

Perspectives du marché du fer directement réduit :

Le marché du fer directement réduit dépassait 64,61 milliards USD en 2025 et devrait atteindre 146,08 milliards USD d'ici 2035, avec un TCAC d'environ 8,5 % sur la période 2026-2035. En 2026, la taille du secteur du fer directement réduit est estimée à 69,55 milliards USD.

L'industrie sidérurgique mondiale est le principal contributeur aux émissions de gaz à effet de serre dans l'atmosphère. Le fer est généralement produit par haut fourneau, ce qui explique en partie les fortes émissions de carbone. Cependant, le fer de réduction directe produit peu de gaz à effet de serre, notamment de dioxyde de carbone. Il permet aux producteurs d'acier d'adopter des approches plus respectueuses de l'environnement, réduisant ainsi leur empreinte carbone et atténuant le changement climatique. La demande croissante de fer de réduction directe comme matière première principale pour la production d'acier, en raison de ses faibles émissions de carbone par rapport aux procédés traditionnels de production, est un facteur important de développement du marché du fer de réduction directe, porté par l'accent croissant mis sur l'efficacité énergétique et la réduction des émissions de gaz à effet de serre dans l'industrie sidérurgique. Ainsi, la croissance de la production d'acier devrait stimuler la croissance du marché au cours de la période de prévision. Selon la World Steel Association, la production mondiale d'acier brut s'est établie à 1 950,5 millions de tonnes en 2021 et devrait croître de 3,7 % par rapport aux 1 880,4 millions de tonnes de 2020.

L'acier est une matière première essentielle pour la production et la réalisation de nombreux projets dans de nombreux secteurs, notamment la construction, l'automobile et l'industrie. La croissance des infrastructures, l'urbanisation, la construction automobile et la production industrielle ont un impact positif sur la demande d'acier. Face à la hausse continue de la consommation d'acier, il existe un besoin de production de fer, qui constitue un élément essentiel de la fabrication de l'acier.

Clé Fer directement réduit Résumé des informations sur le marché:

Points forts régionaux :

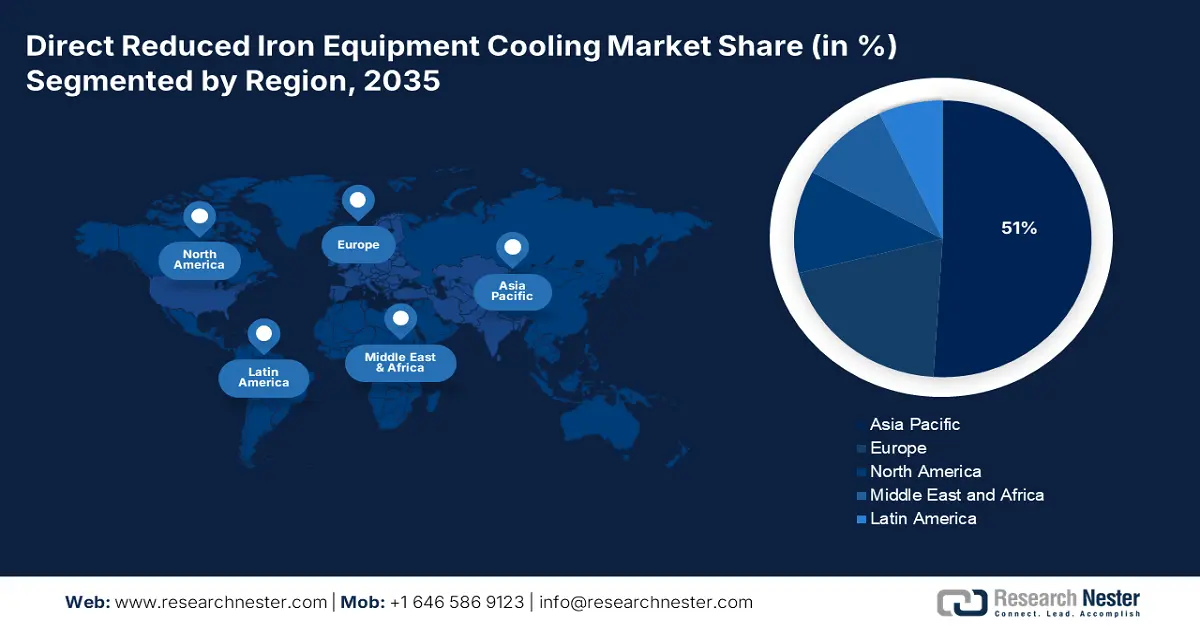

- Le marché du fer de réduction directe en Asie-Pacifique dominera le marché avec plus de 51 % d’ici 2035, porté par une production d’acier élevée, une demande croissante des secteurs de la construction et de l’automobile, et un développement rapide des infrastructures.

- Le marché européen atteindra un TCAC important entre 2026 et 2035, grâce à l’adoption de technologies avancées de réduction directe, à une meilleure efficacité énergétique et à des coûts d’exploitation réduits.

Analyses sectorielles :

- Le segment gaz du marché de la réduction directe du fer devrait atteindre 53 % de part de marché d'ici 2035, grâce à l'efficacité et aux avantages environnementaux de la production de fer à partir de gaz.

- Le segment des boulettes de minerai de fer devrait atteindre 47 % de part de marché d'ici 2035, grâce à la teneur élevée en fer et aux avantages des boulettes de minerai de fer comme matière première constante dans les procédés de réduction directe du fer.

Principales tendances de croissance :

- Intégration croissante des technologies de réduction directe au gaz en remplacement des méthodes au charbon

- Intégration des technologies de l'Industrie 4.0

Acteurs clés :Suez Steel Co., Qatar Steel, JFE Steel Corporation, Tata Steel, JSW Group, ArcelorMittal, SABIC, Welspun Group.

Mondial Fer directement réduit Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 64,61 milliards USD

- Taille du marché 2026 : 69,55 milliards USD

- Taille du marché projetée : 146,08 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 8,5 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 51 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Inde, Iran, Arabie saoudite, Russie, Mexique

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Indonésie

Last updated on : 9 September, 2025

Moteurs de croissance et défis du marché du fer directement réduit :

Moteurs de croissance

- Intégration croissante des technologies de réduction directe au gaz, remplaçant les méthodes au charbon – Les technologies au gaz contribuent à réduire l'empreinte carbone des procédés de fabrication de l'acier. Ces méthodes réduisent, voire éliminent, la dépendance au charbon et au coke, deux importants émetteurs de carbone, grâce à l'utilisation du gaz naturel ou de l'hydrogène comme agent réducteur. L'adoption de technologies de réaction directe au gaz est un moyen efficace de réduire les émissions de carbone et de promouvoir la durabilité dans le secteur sidérurgique, les entreprises cherchant à atteindre la neutralité carbone et à se conformer à des réglementations environnementales plus strictes. La réduction directe au gaz naturel est une méthode éprouvée, utilisée depuis de nombreuses années. En 2019, sa production avoisinait les 82 millions de tonnes.

- Intégration des technologies de l'Industrie 4.0 - L'intégration de l'Industrie 4.0 à la production DRI permet d'améliorer l'efficacité et d'optimiser les processus de pointe. L'automatisation et la robotique peuvent remplacer des procédures importantes telles que le mélange, la manutention, l'alimentation et le déchargement. L'efficacité opérationnelle peut être considérablement améliorée grâce à l'automatisation des tâches redondantes et à la réduction des interventions humaines. Afin d'identifier les tendances, les schémas et les anomalies qui optimisent les paramètres du processus de production, réduisent les déchets et améliorent la productivité globale, des algorithmes basés sur l'IA peuvent également analyser les données de fabrication en temps réel.

Défis

- Coûts initiaux et d'exploitation élevés - La mise en place d'une usine de DRI nécessite des investissements importants. Des processus complexes d'ingénierie, d'approvisionnement et de construction, incluant l'installation de technologies telles que les réacteurs de réduction directe, les systèmes de reformage du gaz ou les turbines à gaz, sont nécessaires. La construction et la mise en service d'une centrale électrique, ainsi que l'infrastructure nécessaire, peuvent engendrer des coûts considérables. Outre les investissements, la production de DRI peut également engendrer des coûts d'exploitation importants. Ces coûts devraient freiner l'expansion du marché du fer réduit direct au cours de la période projetée.

- Fluctuation des prix des matières premières, notamment du gaz naturel – Les projets DRI comportent généralement des phases de planification et de développement à long terme. Cependant, la faisabilité de ces projets dépend des hypothèses de prix et des conditions actuelles du marché. Ces calculs sont sujets à des incertitudes du fait de la volatilité des prix du gaz. Cela peut entraîner des résultats financiers défavorables, rendant le projet DRI économiquement non viable si les prix sont supérieurs aux projections établies lors de la phase d'évaluation initiale. Cela pourrait nuire à la croissance du marché mondial des énergies renouvelables, en dissuadant les investisseurs et les entreprises potentiels d'investir dans de telles centrales.

- L’impact de la pandémie de COVID-19 devrait entraver la croissance du marché au cours de la période estimée.

Taille et prévisions du marché du fer réduit directement :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

8,5% |

|

Taille du marché de l'année de référence (2025) |

64,61 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

146,08 milliards USD |

|

Portée régionale |

|

Segmentation du marché du fer directement réduit :

Analyse des segments de formulaires

En termes de segmentation des formes, le segment des boulettes de fer devrait représenter la plus grande part de chiffre d'affaires du marché de la réduction directe du fer, soit 47 % d'ici 2035. Ces boulettes sont constituées de minerai de fer tout-venant. De plus, elles présentent plusieurs avantages, notamment la taille et la composition uniformes des palettes de minerai de fer, qui garantissent une alimentation homogène du procédé de réduction directe du fer. La consistance de ces boulettes de fer facilite la mise en œuvre d'un procédé de réduction sûr et contrôlé. Leur teneur élevée en fer, d'environ 70 %, leur confère une meilleure efficacité de réduction et permet d'augmenter les rendements de minéralisation séchée.

Analyse des segments du processus de production

La part de marché du fer de réduction directe issue du segment gaz devrait dépasser 53 % d'ici fin 2035. La production au gaz repose essentiellement sur un procédé à courant inverse, dans lequel des gaz chauds et hautement réducteurs sont utilisés pour transformer du minerai de fer en morceaux ou en boulettes en fer métallique. Comparée à d'autres procédés, la production au gaz est relativement efficace compte tenu des avantages offerts par le procédé de production au gaz. Ce procédé permet de contrôler le processus de réduction avec la même précision que les autres procédés de fabrication du fer, ce qui se traduit par une consommation énergétique réduite. De plus, grâce à l'adoption massive du gaz naturel et aux préoccupations environnementales, la croissance de ce segment devrait s'accélérer au cours de la période projetée. La consommation mondiale de gaz naturel s'élevait à environ 3 840 milliards de mètres cubes en 2022.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Formulaires |

|

Processus de production |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du fer directement réduit :

Perspectives du marché APAC

Le marché du fer de réduction directe en Asie-Pacifique devrait détenir la plus grande part de revenus, soit 51 % d'ici 2035. La région Asie-Pacifique est un pôle majeur de production d'acier, avec des pays comme la Chine, l'Inde et le Japon en tête. Face à la demande croissante d'acier dans des secteurs comme la construction, l'automobile et le développement des infrastructures, un approvisionnement stable et rentable est nécessaire. Le fer de réduction directe offre une alternative fiable et efficace aux méthodes traditionnelles de fabrication de l'acier. Son utilisation dans la production d'acier contribuera à répondre à la demande croissante d'acier dans la région, stimulant ainsi la croissance du marché du fer de réduction directe. Le développement rapide des infrastructures, l'augmentation des investissements dans le développement et l'urbanisation dans des pays comme la Chine et l'Inde stimulent la demande d'acier dans la région Asie-Pacifique. Welspun a annoncé son intention d'investir environ 5 milliards de dollars à Telangana au cours des cinq prochaines années, dans des segments tels que les clusters informatiques et ITES et les parcs logistiques, en septembre 2023. Le président mondial de Welspun, BK Goenka, a déclaré que cela créerait environ 50 000 emplois, dont 20 000 directs et 30 000 indirects.

Aperçu du marché européen

Le marché du fer de réduction directe en Europe devrait connaître une croissance substantielle d'ici fin 2035. L'efficacité opérationnelle et la consommation d'énergie du processus de production ont été considérablement améliorées grâce au développement de technologies avancées de réduction directe du fer dans la région. Les centrales modernes d'énergie renouvelable décentralisée offrent des systèmes de récupération d'énergie performants et des paramètres de procédé optimisés, permettant de réduire les besoins énergétiques par tonne de fer de réduction directe produite. Face à la hausse des coûts de l'énergie et aux préoccupations environnementales, l'efficacité énergétique est un facteur essentiel pour les producteurs d'acier européens.

Acteurs du marché du fer directement réduit :

- Groupe industriel Gallantt

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Nucor Corporation

- Fer et acier ombragés de Jindal

- Tosyali Algérie

- Suez Steel Co.

- Acier du Qatar

- JFE Steel Corporation

- Tata Steel

- Groupe JSW

- ArcelorMittal

- SABIC

- Groupe Welspun

Développements récents

- IBM et JFE Steel ont conclu un partenariat en septembre 2023 visant à fournir les systèmes JAVA mAIster et de reprise après incident, supportés par IBM Watson AL. Initialement conçu pour l'application de JFE Steel sur les marchés nationaux et internationaux, ce partenariat a été étendu à ces applications.

- En achetant la majorité des actions de Voestalpine au Texas, ArcelorMittal a conclu un accord pour acquérir Voestalpine en 2022. L'acquisition des installations de HBI est un élément essentiel de cette acquisition. Il s'agit du type de fer directement réduit.

- Report ID: 4416

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.