Perspectives du marché des chélates de fer :

Le marché des chélates de fer représentait plus de 396,2 millions de dollars en 2025 et devrait atteindre 973,1 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 10,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 437,8 millions de dollars.

Le marché mondial des chélates de fer connaît une croissance soutenue, fortement alimentée par la demande pharmaceutique de traitements de chélation du fer, les impératifs de développement durable et la modernisation agricole. Selon les statistiques officielles publiées par l'Organisation mondiale de la productivité agricole (GAPO) en mai 2025, l'agriculture de précision s'est imposée comme l'une des voies essentielles pour atteindre une croissance durable de la productivité, nécessaire pour satisfaire le taux de croissance annuel de 2 % et la demande agricole d'ici fin 2050. De plus, plus de 50 % des exploitations agricoles du Midwest américain ont recours à l'agriculture de précision, ce qui stimule directement la demande sur le marché international. Par ailleurs, le financement fédéral de près de 200 millions de dollars alloué à ce modèle agricole est significatif, compte tenu de l'importance accrue accordée à la sécurité alimentaire. Ainsi, le développement continu de l'agriculture de précision offre d'immenses perspectives de croissance au marché des chélates de fer.

Par ailleurs, les chélates écologiques, l'expansion du secteur pharmaceutique, la croissance régionale et l'intégration numérique sont autant de facteurs qui stimulent le marché mondial des chélates de fer. Selon un article de l'OCDE publié en novembre 2025, le nombre moyen de pharmaciens en exercice par habitant a augmenté de 10 %, atteignant 86 pharmaciens pour 100 000 habitants. De plus, en 2023, 77 % des pharmaciens exerçaient en officine, tandis que 23 % travaillaient dans des hôpitaux et autres établissements de santé. Cette situation témoigne de l'expansion continue de l'industrie pharmaceutique, qui alimente la demande du marché dans différents pays. Enfin, l'approvisionnement constant en chlorures de fer, utilisés comme matière première ou source de fer, contribue également à l'essor considérable de ce marché à l'échelle internationale.

Exportations et importations de chlorures de fer en 2023

Pays | Exportations (USD) | Importation (USD) |

Taipei chinois | 84 200 | - |

NOUS | 70 700 | - |

Chine | 52 400 | - |

Philippines | - | 235 000 |

Japon | - | 37 300 |

Partage du commerce mondial | 0,005% | |

Croissance des exportations | 100% | |

Source : OEC

Clé Chélates de fer Résumé des informations sur le marché:

Perspectives régionales :

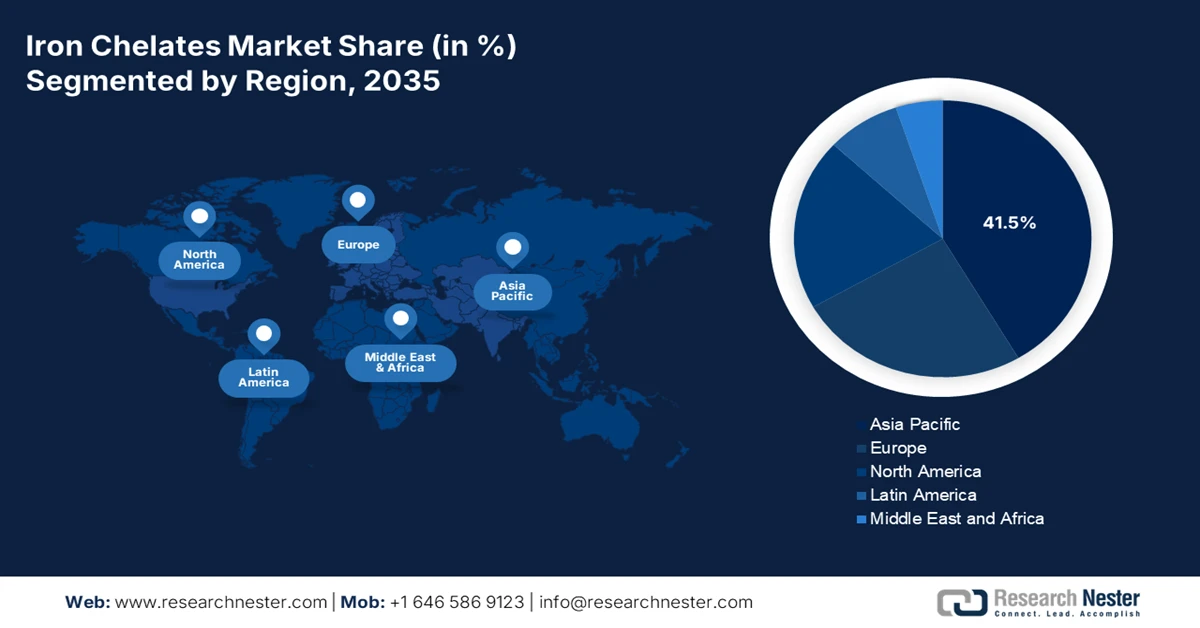

- La région Asie-Pacifique devrait détenir une part dominante de 41,5 % sur le marché des chélates de fer d'ici 2035, soulignant son empreinte agricole et pharmaceutique croissante dans les principales économies, soutenue par une expansion rapide à l'échelle de l'exploitation agricole et un développement agrochimique piloté par les politiques publiques.

- L’Amérique du Nord devrait enregistrer la croissance la plus rapide au cours de la période de prévision, reflétant une adoption accélérée des systèmes agricoles avancés et des applications en sciences de la vie, renforcée par la modernisation agricole et les initiatives de chélation durable soutenues par le gouvernement.

Analyse du segment :

- Le sous-segment « Application au sol » au sein du segment « Application » devrait représenter une part prépondérante de 40,8 % d’ici 2035 sur le marché des chélates de fer, reflétant son rôle essentiel pour garantir la disponibilité du fer pour les plantes dans les sols alcalins où la chélation maintient la solubilité et l’absorption, grâce à son efficacité pour atténuer la chlorose dans les conditions agricoles à pH élevé.

- Le sous-segment EDDHA, au sein du segment des types, devrait obtenir la deuxième part de marché la plus importante d'ici 2035, grâce à sa stabilité supérieure dans les sols alcalins et calcaires qui assure une disponibilité constante du fer pour les cultures, renforcée par l'adoption croissante de l'agriculture de précision et des pratiques agricoles axées sur la durabilité.

Principales tendances de croissance :

- Augmentation de la demande en soins de santé

- Mettre l'accent sur le progrès technologique

Principaux défis :

- Augmentation des coûts de production

- Conformité réglementaire et normes environnementales

Acteurs clés : BASF SE (Allemagne), Nouryon (Pays-Bas), Syngenta Group (Suisse), Corteva Agriscience (États-Unis), Dow Inc. (États-Unis), Yara International ASA (Norvège), Haifa Chemicals Ltd. (Israël), Valagro SpA (Italie), Akzo Nobel NV (Pays-Bas), Hebei Monband Water Soluble Fertilizer Co., Ltd. (Chine), Shandong Luba Chemical Co., Ltd. (Chine), Nufarm Limited (Australie), Sumitomo Chemical Co., Ltd. (Japon), Mitsubishi Chemical Group Corporation (Japon), LG Chem Ltd. (Corée du Sud), Hanwha Corporation (Corée du Sud), Indian Farmers Fertiliser Cooperative Limited (Inde), Coromandel International Limited (Inde), Petronas Chemicals Group Berhad (Malaisie), Sime Darby Plantation Berhad (Malaisie)

Mondial Chélates de fer Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 396,2 millions de dollars américains

- Taille du marché en 2026 : 437,8 millions de dollars américains

- Taille du marché prévue : 973,1 millions de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 10,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 41,5 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, France

- Pays émergents : Inde, Brésil, Mexique, Vietnam, Indonésie

Last updated on : 21 January, 2026

Marché des chélates de fer - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation de la demande de soins de santé : La hausse de la prévalence des maladies liées à la surcharge en fer, due aux transfusions sanguines, a stimulé la demande pharmaceutique, ce qui a un impact positif sur la croissance du marché des chélates de fer à l’échelle internationale. Selon les statistiques officielles publiées par l’Organisation mondiale de la Santé en mai 2025, 54 % des transfusions sanguines sont administrées à des enfants de moins de 5 ans. Parallèlement, dans les pays à revenu élevé, le groupe le plus fréquemment transfusé est celui des personnes de plus de 60 ans, représentant près de 76 % du total des transfusions. De plus, selon un article publié par le NCBI en juin 2023, près de 15 millions d’unités de globules rouges sont transfusées chaque année aux États-Unis, tandis que près de 85 millions le sont dans le monde, ce qui augure bien pour la croissance et le développement du marché.

- L'accent est mis sur le progrès technologique : les investissements en recherche et développement dans des formulations innovantes visent à optimiser la stabilité dans diverses conditions de sol, ce qui dynamise le marché mondial des chélates de fer. Selon un article publié par la NLM en mars 2025, la compensation du ralentissement de la productivité lié au changement climatique d'ici fin 2050 devrait entraîner une augmentation des dépenses de recherche et développement de 5,2 % à 7,8 % par an. Ceci se traduit par une hausse des dépenses fixes de 2,2 à 3,8 milliards de dollars US supplémentaires. De plus, cela représente un investissement additionnel de 208 à 434 milliards de dollars US, ou de 65 à 113 milliards de dollars US d'ici 2050. Par conséquent, cette augmentation des dépenses offre au marché une formidable opportunité de croissance et lui permet d'accroître sa présence à l'international.

- Augmentation de la productivité agricole : les chélates de fer sont devenus indispensables pour corriger les carences en fer, notamment dans les sols alcalins, très répandus en Europe du Sud et en Asie-Pacifique. Selon un article publié par les NIH en septembre 2025, on estime que la moitié des 1,6 milliard de cas d’anémie dans le monde sont dus à une carence en fer. Par ailleurs, le Food and Nutrition Board des National Academies of Sciences, Engineering, and Medicine a établi des apports nutritionnels recommandés en fer, soit de 8 à 27 mg pour les adultes et de 0,27 à 27 mg pour les adolescents, les enfants et les nourrissons, en fonction du stade de vie, du sexe et de l’âge. Enfin, l’existence de programmes de sécurité alimentaire soutenus par les gouvernements contribue également à l’expansion du marché international des chélates de fer.

Défis

- Augmentation des coûts de production : L’un des principaux défis du marché des chélates de fer réside dans leur coût de production élevé, notamment pour les chélates de pointe comme l’EDDHA et le DTPA. Ces composés nécessitent des procédés de synthèse complexes et des matières premières spécifiques, ce qui accroît considérablement les coûts de fabrication par rapport aux engrais traditionnels. De ce fait, les chélates de fer sont souvent plus chers que les solutions classiques de micronutriments, ce qui limite leur accessibilité aux petits exploitants agricoles des pays en développement. Ce coût prohibitif est encore accentué par les fluctuations des prix des matières premières, du coût de l’énergie et les perturbations des chaînes d’approvisionnement. Par exemple, l’industrie chimique mondiale a dû faire face à une hausse des coûts des intrants due à la volatilité du marché de l’énergie, ce qui a un impact direct sur la production de chélates.

- Conformité réglementaire et normes environnementales : Un autre défi majeur pour le marché des chélates de fer réside dans la rigueur des réglementations, notamment en Europe et en Amérique du Nord. Les chélates de fer, étant des composés chimiques, sont soumis à des réglementations environnementales et de sécurité strictes. Des organismes tels que l’Agence européenne des produits chimiques (ECHA) et l’Agence américaine de protection de l’environnement (EPA) exigent des tests rigoureux, un enregistrement et le respect des normes de durabilité avant la commercialisation des produits. Ces réglementations allongent les délais de mise sur le marché et engendrent des coûts importants pour les fabricants. Par exemple, le règlement européen REACH impose une documentation exhaustive et des évaluations de sécurité, ce qui peut retarder le lancement de produits et dissuader les petites entreprises d’entrer sur le marché des chélates de fer.

Taille et prévisions du marché des chélates de fer :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10,5% |

|

Taille du marché de l'année de référence (2025) |

396,2 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

973,1 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des chélates de fer :

Analyse du segment d'application

Le sous-segment de l'application au sol, qui fait partie du segment des applications, devrait représenter la plus grande part du marché des chélates de fer d'ici fin 2035, soit 40,8 %. La croissance de ce sous-segment est fortement liée à son importance pour la disponibilité du fer pour les plantes, notamment dans les sols alcalins ou à pH élevé. Dans ce cas, le fer a tendance à être bloqué, ce qui entrave son absorption par les plantes et provoque la chlorose. Les chélates, quant à eux, protègent le fer, le maintenant soluble et permettant ainsi aux racines de l'absorber efficacement. Selon les statistiques officielles publiées par la NLM en mai 2025, près de 57 % des terres cultivées ont connu une réduction de l'exposition annuelle des sols en 2022, dont 23 % de ces réductions étaient significatives. Par ailleurs, en Inde, où 92 % des terres cultivées stabilisées subissent actuellement une réduction de la durée d'exposition des sols, ce qui contribue à l'essor de ce sous-segment sur le marché.

Analyse de segmentation par type

Le sous-segment EDDHA, au sein du segment des types de chélates, devrait détenir la deuxième part de marché la plus importante sur le marché des chélates de fer au cours de la période de prévision. La croissance de ce sous-segment est fortement alimentée par son exceptionnelle stabilité dans les sols alcalins et calcaires. Contrairement à d'autres chélates tels que l'EDTA ou le DTPA, l'EDDHA maintient la solubilité du fer même à des pH élevés, ce qui le rend indispensable pour les régions aux sols alcalins, notamment en Europe du Sud, au Moyen-Orient et dans certaines parties de l'Asie-Pacifique. Cette stabilité garantit un apport constant en fer aux cultures, prévenant ainsi la chlorose et augmentant les rendements des céréales, des fruits et des légumes. La croissance de ce sous-segment est portée par l'adoption croissante de l'agriculture de précision et les impératifs de développement durable. Les agriculteurs privilégient l'EDDHA car il réduit les pertes de nutriments, améliore l'efficacité et s'inscrit dans des pratiques agricoles respectueuses de l'environnement.

Analyse du segment d'utilisation finale

D'ici la fin de la période prévue, le segment des engrais destinés à l'utilisation finale devrait représenter la troisième part du marché des chélates de fer. Le développement de ce segment est fortement stimulé par l'utilisation répandue des chélates de fer dans les traitements des sols, les pulvérisations foliaires et les systèmes de fertirrigation afin de pallier les carences en fer qui limitent la productivité des cultures. Leur rôle est particulièrement crucial dans les régions aux sols alcalins, où les sels de fer traditionnels sont inefficaces. La croissance de ce segment est alimentée par les préoccupations liées à la sécurité alimentaire mondiale et par les programmes de modernisation agricole soutenus par les gouvernements. Par exemple, la Mission nationale indienne pour une agriculture durable et le Plan quinquennal chinois pour une agriculture verte mettent l'accent sur les engrais à base de micronutriments, notamment les chélates de fer, afin d'améliorer les rendements et de réduire la dégradation de l'environnement.

Notre analyse approfondie du marché des chélates de fer comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Taper |

|

Utilisation finale |

|

Type de culture |

|

Formulaire |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des chélates de fer - Analyse régionale

Perspectives du marché APAC

Le marché des chélates de fer en Asie-Pacifique devrait représenter la plus grande part de marché, soit 41,5 %, d'ici fin 2035. La croissance de ce marché dans la région est fortement stimulée par le développement rapide du secteur agricole, les stratégies de sécurité alimentaire et la demande pharmaceutique. Par ailleurs, le Japon, l'Inde et la Chine dominent la croissance régionale, grâce aux progrès de la chimie soutenus par les gouvernements et à l'agriculture à grande échelle. Selon les statistiques officielles publiées par l'Organisation Green FDC en mars 2024, le programme de refinancement pour le charbon propre en Chine représente un quota restant de 25,2 milliards de yuans (3,5 milliards de dollars) sur une allocation totale de 300 milliards de yuans (42,4 milliards de dollars). De plus, l'encours des prêts verts a atteint 30 000 milliards de yuans (4,2 milliards de dollars) en 2023, soit une augmentation de 36,5 % par rapport à l'année précédente, représentant 12,7 % de l'encours total des prêts.

Le marché des chélates de fer en Chine connaît une croissance significative grâce aux investissements publics dans les technologies chimiques et à la priorité accordée par les instances administratives à une agriculture durable. Selon un article publié par la NLM en mars 2024, le nombre de produits chimiques utilisés dans le pays a atteint 204 millions et continue de croître de plusieurs millions d'unités par an, dépassant les 10 millions ces dernières années. Par ailleurs, la Chine est devenue le premier producteur mondial de paraffines chlorées et de substances polyfluoroalkylées, représentant respectivement environ 37 % et 40 % de la production et de la consommation mondiales. De plus, le Plan quinquennal du pays met l'accent sur la chimie verte et l'économie circulaire, assurant ainsi une demande soutenue. En conséquence, tous ces facteurs offrent un potentiel de croissance considérable au marché chinois.

Le marché des chélates de fer en Inde est en pleine croissance, grâce à l'augmentation des fonds alloués par le ministère des Produits chimiques et des Engrais aux technologies chimiques durables, ainsi qu'au soutien actif du Département des sciences et technologies (DST) à la recherche et au développement d'engrais écologiques. Selon les statistiques officielles publiées par le gouvernement indien (ChemIndia) en 2024, la valeur ajoutée du secteur chimique a progressé de 29,7 milliards de dollars américains en 2024, avec un taux de croissance prévu de 3,2 % d'ici fin 2029. Par ailleurs, ce secteur bénéficie d'un accès automatique aux investissements directs étrangers (IDE) à hauteur de 100 %. Enfin, le secteur chimique indien consacre entre 2 % et 3 % de son chiffre d'affaires total à la recherche et au développement, contre 9 % à 10 % pour les multinationales à l'étranger, ce qui constitue un atout majeur pour le développement du marché.

Aperçu du marché nord-américain

Le marché des chélates de fer en Amérique du Nord devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par la modernisation agricole, les applications pharmaceutiques et la présence de programmes gouvernementaux visant à accélérer l'adoption de procédés de chélation durables. Selon un article publié par l'organisation CSIS en avril 2025, la réduction des déficits commerciaux agricoles dans la région a quadruplé. En 2023, les États-Unis ont exporté pour 174,9 milliards de dollars de produits agricoles, dont 32 milliards vers le Canada et 28,6 milliards vers le Mexique. Par ailleurs, l'agriculture, l'agroalimentaire et les industries connexes emploient 10 millions de personnes au Mexique, au Canada et aux États-Unis, ce qui représente respectivement 6 %, 7 % et 5,5 % du produit intérieur brut (PIB) de ces pays et contribue ainsi à la croissance du marché.

Le marché des chélates de fer aux États-Unis connaît une croissance soutenue grâce aux programmes gouvernementaux de développement durable, aux financements fédéraux pour les produits chimiques destinés aux énergies propres, aux réglementations en matière de sécurité et aux procédés de fabrication de pointe. Selon un article du Département de la Guerre américain publié en octobre 2022, le secteur manufacturier contribue à hauteur de plus de 2 300 milliards de dollars à l'économie du pays, chaque dollar investi dans la production générant 2,7 dollars supplémentaires. Actuellement, le secteur manufacturier américain représente 11 % du PIB national, mais contribue à hauteur de 35 % à la croissance de la productivité régionale et de 60 % aux exportations totales. De plus, il emploie plus de 12,5 millions de personnes et offre de nombreux emplois salariés. Par conséquent, compte tenu de son importance capitale pour le secteur manufacturier, ce marché prend une place de plus en plus cruciale aux États-Unis.

Le marché des chélates de fer au Canada est en plein essor, grâce aux investissements fédéraux dans les produits chimiques durables, les programmes de modernisation agricole et les normes de sécurité et environnementales. Selon les estimations gouvernementales publiées par le gouvernement du Canada en novembre 2023, le ministre de la Protection civile et ministre responsable de l'Agence de développement économique du Pacifique (PacificaCan) a octroyé un financement de plus de 1,1 million de dollars américains à Greenlight Innovation Corporation, une entreprise de Burnaby. Ce financement a permis le développement et la fabrication de piles à combustible à hydrogène, de dispositifs de stockage d'énergie et d'électrolyseurs, stimulant ainsi le secteur chimique canadien. Par ailleurs, la Stratégie canadienne pour l'hydrogène prévoit que le marché international de l'hydrogène atteindra 300 milliards de dollars américains d'ici fin 2030, contribuant également à la croissance du marché.

Aperçu du marché européen

Le marché européen des chélates de fer devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement tirée par la demande pharmaceutique, les impératifs de développement durable et la modernisation agricole. Selon les statistiques officielles publiées par l'EFPIA en 2024, le secteur pharmaceutique de la recherche en Europe a généré un investissement de 50 milliards d'euros et emploie directement 900 000 personnes, tout en créant près de trois fois plus d'emplois indirects. Par ailleurs, les dépenses de recherche et développement de nouvelles entités biologiques ou chimiques sont estimées à 3,13 milliards d'euros (3,296 milliards de dollars américains). De plus, le Royaume-Uni, l'Espagne, l'Italie, l'Allemagne et la France représentent à eux seuls 15,8 % des nouveaux médicaments contenant des principes actifs. Enfin, les importations parallèles dans le secteur pharmaceutique contribuent également à la croissance du marché dans l'ensemble de la région.

Part des importations parallèles par pays sur le marché pharmaceutique en Europe (2022)

Pays | Part des importations (%) |

Autriche | 4.3 |

Belgique | 3.7 |

Danemark | 29.4 |

Finlande | 2.5 |

Allemagne | 7.0 |

Irlande | 5.4 |

Pays-Bas | 5.4 |

Norvège | 2.6 |

Pologne | 1.7 |

Suède | 11.2 |

ROYAUME-UNI | 9.9 |

Source : EFPIA

Le marché des chélates de fer en Allemagne bénéficie d'une visibilité accrue grâce à des infrastructures de recherche et développement de pointe, un soutien gouvernemental rigoureux et une agriculture de précision. Selon un article publié par l'ITA en août 2025, les prix alimentaires dans le pays ont augmenté de près de 2,2 % en 2024 par rapport aux années précédentes. Par ailleurs, d'après un article du consortium FABLE de 2026, le secteur agricole allemand est responsable d'environ 9 % des émissions nationales, soit 62,4 millions de tonnes d'équivalent CO2. De plus, le pays s'est fixé un objectif ambitieux de réduction des émissions, basé sur l'économie, de près de 65 % d'ici fin 2030 et de 88 % d'ici fin 2040, ce qui crée d'importantes opportunités de croissance et stimule la demande sur le marché allemand.

Le marché des chélates de fer au Royaume-Uni est en plein essor grâce à l'accent mis sur les programmes de modernisation agricole du DEFRA, qui privilégient les engrais à base de micronutriments pour la sécurité alimentaire. Selon un rapport publié par le gouvernement britannique en octobre 2025, le pays s'est fixé pour objectif de réduire ses émissions de gaz à effet de serre de près de 80 % d'ici fin 2050. Cet objectif de réduction, inscrit dans la loi sur le changement climatique, a d'ailleurs été revu à la hausse pour atteindre près de 100 %. Par ailleurs, en matière de transition énergétique, le Royaume-Uni détient la plus grande part de marché des véhicules électriques parmi la plupart des marchés automobiles régionaux. Cette situation est fortement influencée par le soutien du public à la décarbonation, avec des économies s'élevant à 1 500 £ par an. Ainsi, cette attention accrue portée à l'environnement témoigne d'un soutien gouvernemental important au développement durable de la chimie, ce qui dynamise le marché.

Principaux acteurs du marché des chélates de fer :

- BASF SE (Allemagne)

- Nouryon (Pays-Bas)

- Groupe Syngenta (Suisse)

- Corteva Agriscience (États-Unis)

- Dow Inc. (États-Unis)

- Yara International ASA (Norvège)

- Haifa Chemicals Ltd. (Israël)

- Valagro SpA (Italie)

- Akzo Nobel NV (Pays-Bas)

- Hebei Monband Water Soluble Fertilizer Co., Ltd. (Chine)

- Shandong Luba Chemical Co., Ltd. (Chine)

- Nufarm Limited (Australie)

- Sumitomo Chemical Co., Ltd. (Japon)

- Société du groupe chimique Mitsubishi (Japon)

- LG Chem Ltd. (Corée du Sud)

- Société Hanwha (Corée du Sud)

- Coopérative indienne d'engrais (Inde)

- Coromandel International Limited (Inde)

- Petronas Chemicals Group Berhad (Malaisie)

- Plantation Sime Darby Berhad (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- BASF SE est l'un des plus grands fournisseurs mondiaux de micronutriments agricoles, notamment de chélates de fer, et dispose de solides capacités de recherche et développement en matière de solutions de fertilisation durables. L'entreprise privilégie les formulations respectueuses de l'environnement, conformes aux exigences du Pacte vert pour l'Europe, garantissant une stabilité à long terme dans les sols alcalins et favorisant une agriculture de précision.

- Nouryon est un producteur de premier plan de produits chimiques de spécialité, notamment de micronutriments chélatés comme les chélates de fer, largement utilisés en agriculture. L'entreprise mise sur l'innovation dans les engrais hydrosolubles et la chimie durable, renforçant ainsi sa présence sur les marchés européens et Asie-Pacifique.

- Le groupe Syngenta propose des solutions intégrées de protection et de nutrition des cultures, les chélates de fer faisant partie de son portefeuille de micronutriments. Sa stratégie vise à améliorer les rendements des cultures sur des sols pauvres en fer, grâce aux technologies d'agriculture de précision et à des partenariats avec des entreprises agritech.

- Corteva Agriscience propose une vaste gamme de solutions de protection et de fertilisation des cultures, notamment des chélates de fer pour applications au sol et foliaires. L'entreprise investit massivement dans des initiatives de développement durable, en s'alignant sur les programmes de modernisation agricole américains visant à améliorer l'efficacité de l'utilisation des micronutriments.

- Dow Inc. contribue au marché des chélates de fer grâce à des formulations chimiques avancées utilisées dans les engrais et les traitements des sols. L'entreprise privilégie l'intégration de la chaîne d'approvisionnement et l'innovation en chimie de chélation, soutenant ainsi la productivité agricole américaine et les pratiques agricoles durables.

Voici une liste des principaux acteurs opérant sur le marché mondial des chélates de fer :

Le marché international des chélates de fer est extrêmement concurrentiel. Les multinationales et les leaders régionaux rivalisent d'ingéniosité pour conquérir des parts de marché grâce à l'innovation, la durabilité et l'expansion géographique. Les entreprises européennes, telles que BASF et Nouryon, dominent le marché grâce à leurs capacités de recherche et développement avancées, tandis que les acteurs américains, comme Corteva et Dow, misent sur des chaînes d'approvisionnement intégrées. Les entreprises asiatiques, notamment Sumitomo Chemical et LG Chem, privilégient les formulations écologiques et les solutions d'agriculture de précision. Les initiatives stratégiques comprennent des fusions, des acquisitions et des partenariats visant à renforcer les réseaux de distribution, ainsi que des investissements dans les chélates biosourcés. Par ailleurs, en octobre 2025, Nouryon a lancé l'HBED, le chélate de fer le plus puissant au monde, offrant des performances, une efficacité et une stabilité inégalées. L'HBED a révolutionné la disponibilité du fer dans les sols à pH élevé, garantissant ainsi aux plantes les nutriments nécessaires et stimulant la croissance du secteur des chélates de fer à l'échelle mondiale.

Paysage concurrentiel du marché des chélates de fer :

Développements récents

- En décembre 2025, Cyvex Nutrition a annoncé son partenariat commercial stratégique avec SloIron Inc. afin de distribuer à grande échelle SloIron, le tout premier ingrédient de ferritine d'origine végétale conçu pour optimiser l'observance du client et réduire les risques liés à la formulation.

- En avril 2025, BASF Care Chemicals a annoncé le lancement de l'agent chélateur Trilon G, qui utilise la chimie du diacétate d'acide glutamique (GLDA). Ce produit complète la gamme actuelle d'agents chélateurs de l'entreprise, qui comprend notamment l'acide méthylglycinediacétique (MGDA) et l'éthylènediaminetétraacétate tétrasodique (EDTA).

- En février 2024, Pharmacosmos Group a annoncé l'acquisition d'AbFero Pharmaceuticals, Inc. dans le cadre d'un accord d'achat d'actions pour une contrepartie globale de près de 225 millions de dollars américains, en combinant les dépenses initiales, les redevances, les étapes commerciales et les réglementations.

- Report ID: 8357

- Published Date: Jan 21, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.