Perspectives du marché des logiciels de gestion de l'énergie :

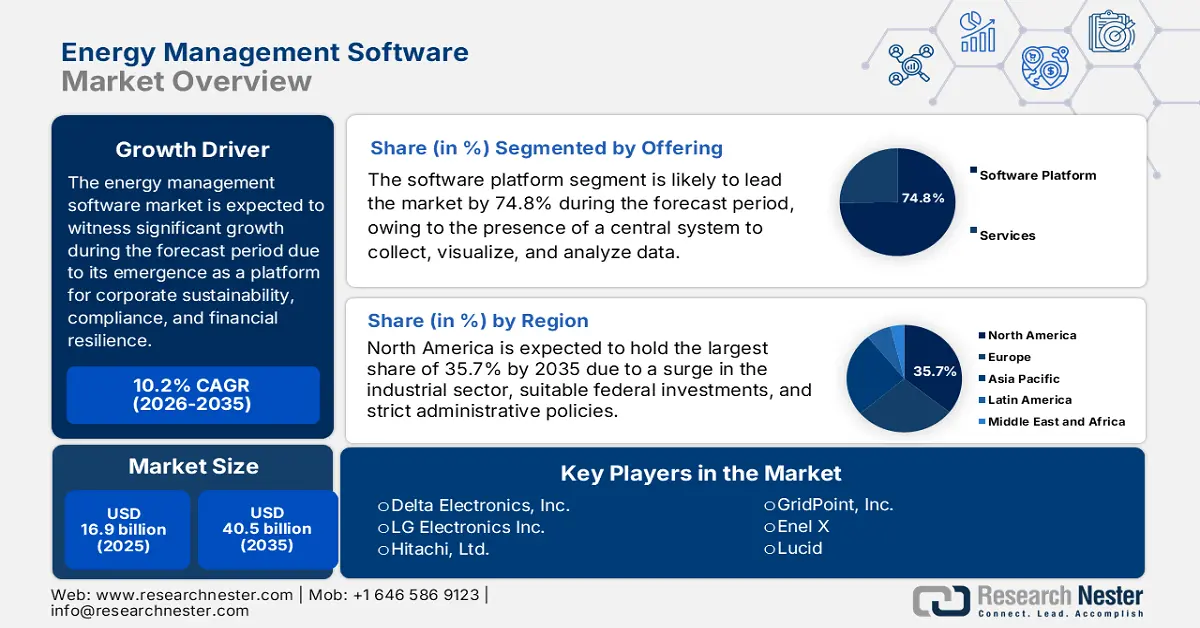

Le marché des logiciels de gestion de l'énergie représentait plus de 16,9 milliards de dollars en 2025 et devrait atteindre 40,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 10,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 18,6 milliards de dollars.

Le marché mondial des logiciels de gestion de l'énergie connaît une transformation profonde, passant d'un outil opérationnel de niche pour la réduction des coûts à une plateforme stratégique et performante pour la résilience financière, la durabilité des entreprises et la conformité réglementaire. Selon un rapport de l'Agence internationale de l'énergie (AIE) publié en 2025, la demande internationale d'électricité a augmenté de 4,3 % en 2024, contre 2,5 % en 2023. De plus, le taux de croissance annuel moyen de la demande d'électricité entre 2010 et 2023 a été de 2,7 %, soit le double du taux de croissance global de l'énergie. Par ailleurs, la consommation d'électricité a également augmenté de 1 080 TWh, soit près du double de la moyenne annuelle de la décennie précédente. Enfin, l'évolution constante de la consommation finale d'électricité dans certaines régions contribue fortement à la croissance du marché mondial des logiciels de gestion de l'énergie.

Évolution de la consommation finale totale d'électricité dans les différentes régions (2012-2024)

Régions | 2012-2022 (TWh) | 2023 (TWh) | 2024 (TWh) |

Économies avancées | 39.0 | -140,8 | 230,9 |

Inde | 57,5 | 141,4 | 80,7 |

Asie du Sud-Est | 47.1 | 44.0 | 85,9 |

Moyen-Orient | 30.4 | 28.8 | 29,5 |

Source : Organisation IEA

Par ailleurs, l'analyse prédictive basée sur l'intelligence artificielle, la comptabilité carbone, l'intégration des critères ESG, la prédominance des solutions SaaS et cloud-native, l'accent mis sur la gestion de la demande et l'interaction avec le réseau, ainsi que l'hyperautomatisation dans l'industrie et le bâtiment sont autant de facteurs qui dynamisent le marché des logiciels de gestion de l'énergie. Selon un rapport publié par le gouvernement d'ANL en avril 2024, l'intelligence artificielle permet de réduire de près de 50 % le temps nécessaire à la commercialisation des dernières technologies énergétiques, notamment pour l'obtention des licences et la conception des centrales électriques commerciales. De plus, le ministère de l'Énergie (DOE) a estimé que 1,6 TW de nouvelles capacités solaires et 200 GW de nouvelles capacités nucléaires pourraient être mis en service avec succès. Le DOE a également estimé que la demande permettrait de réduire les coûts à moins de 100 USD par tonne métrique nette de dioxyde de carbone, un coût équivalent à celui du stockage et de la capture du carbone pour lutter contre la pollution carbonée, ce qui pourrait entraîner une forte croissance du marché.

Clé Logiciel de gestion de l'énergie Résumé des informations sur le marché:

Points saillants régionaux :

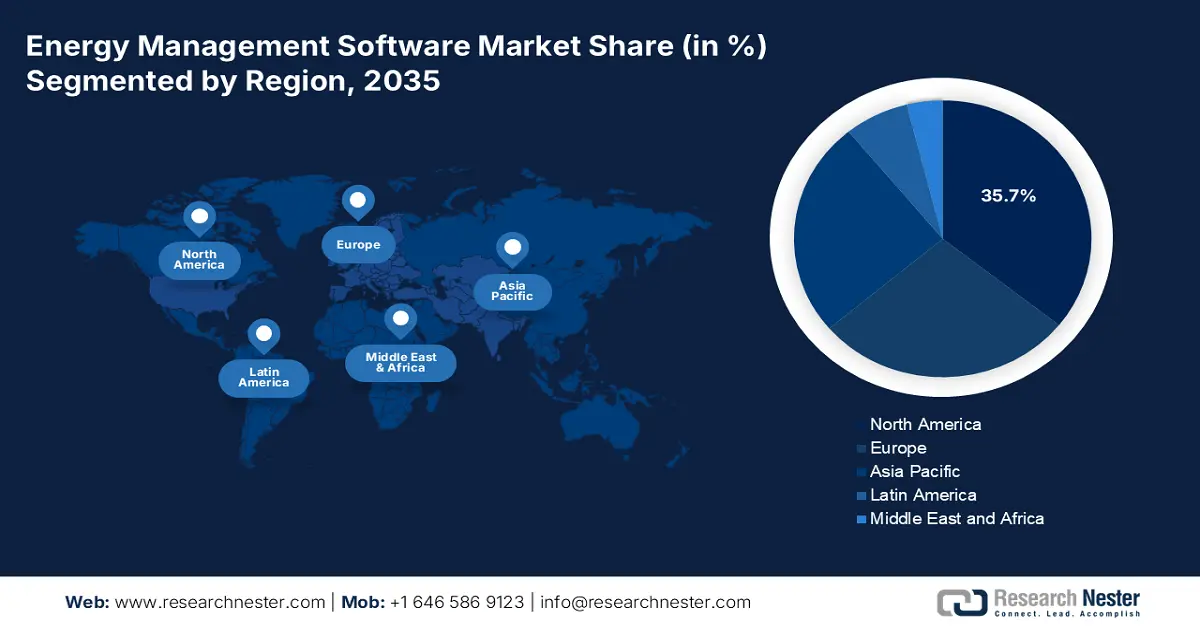

- Sur le marché des logiciels de gestion de l'énergie, l'Amérique du Nord devrait s'assurer une part de 35,7 % d'ici 2035, grâce à la présence d'un secteur industriel mature, de cadres réglementaires stricts et d'investissements fédéraux substantiels dans la décarbonation et l'efficacité énergétique.

- La région Asie-Pacifique est en passe de devenir la région à la croissance la plus rapide d'ici 2035, soutenue par une industrialisation croissante, une flambée des coûts énergétiques industriels et des mandats gouvernementaux stricts en matière de neutralité carbone et d'efficacité énergétique.

Analyse du segment :

- Sur le marché des logiciels de gestion de l'énergie, le sous-segment des plateformes logicielles devrait représenter 74,8 % du marché d'ici 2035, grâce à sa capacité à centraliser la visualisation, l'analyse et la collecte de données.

- Le segment des abonnements (SaaS) devrait détenir une part importante d'ici 2035, soutenu par la préférence pour des dépenses opérationnelles prévisibles et des modèles commerciaux axés sur l'agilité.

Principales tendances de croissance :

- Coûts énergétiques en hausse et volatils

- Progrès en matière de connectivité et d'Internet des objets

Principaux défis :

- préoccupations relatives à la confidentialité des données et à la cybersécurité

- Problèmes d'interopérabilité et fragmentation du marché

Acteurs clés : Siemens AG (Allemagne), Schneider Electric SE (France), Honeywell International Inc. (États-Unis), Johnson Controls International plc (Irlande), IBM Corporation (États-Unis), ABB Ltd. (Suisse), General Electric Company (États-Unis), Emerson Electric Co. (États-Unis), Rockwell Automation, Inc. (États-Unis), Oracle Corporation (États-Unis), SAP SE (Allemagne), Mitsubishi Electric Corporation (Japon), Delta Electronics, Inc. (Taïwan), LG Electronics Inc. (Corée du Sud), Hitachi, Ltd. (Japon), GridPoint, Inc. (États-Unis), Enel X (Italie), Lucid (États-Unis), EnergyCAP, Inc. (États-Unis), C3.ai, Inc. (États-Unis).

Mondial Logiciel de gestion de l'énergie Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 16,9 milliards de dollars américains

- Taille du marché en 2026 : 18,6 milliards de dollars américains

- Taille du marché prévue : 40,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 10,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Australie, Singapour, Brésil

Last updated on : 1 December, 2025

Marché des logiciels de gestion de l'énergie - Facteurs de croissance et défis

Facteurs de croissance

- Hausse et volatilité des coûts énergétiques : La volatilité des prix mondiaux de l’énergie et les tendances inflationnistes persistantes placent la réduction des dépenses opérationnelles au cœur des priorités des entreprises. Il en résulte un retour sur investissement immédiat et direct pour les investissements dans l’efficacité énergétique, ce qui a un impact positif sur le marché international des logiciels de gestion de l’énergie. Selon un article publié par l’EIA Government en juin 2023, le prix moyen annuel de l’électricité au détail aux États-Unis était de 12,49 cents par kilowattheure en 2022. Par ailleurs, les prix de l’électricité pour les clients des services publics s’élevaient à 15,12 cents par kWh pour les particuliers, 12,55 cents par kWh pour les entreprises, 11,66 cents par kWh pour les transports et 8,45 cents par kWh pour l’industrie. Ainsi, la variation des prix de l’électricité représente une formidable opportunité de croissance pour le marché dans différents pays.

- Progrès en matière de connectivité et d'IoT : La multiplication des réseaux de connectivité performants et des capteurs IoT à bas coût offre des données précises et en temps réel, essentielles pour les applications du marché des logiciels innovants de gestion de l'énergie. Grâce à ces avancées, une gestion énergétique sophistiquée devient accessible à un large éventail d'organisations. Par exemple, selon un article publié par la NLM en avril 2023, la connectivité 5G s'étend généralement de 24 GHz à 100 GHz, et la bande Sub-6 GHz comprend les fréquences inférieures à 6 GHz. De plus, en cas de faible charge de trafic, une station de base peut économiser jusqu'à 98,7 % d'énergie avec la 5G, ce qui représente une solution efficace pour lutter contre la hausse de la consommation d'électricité et, par conséquent, renforcer la visibilité du marché.

- Subventions et incitations financières standard : Les programmes de rabais des fournisseurs d'énergie, les crédits d'impôt et les subventions gouvernementales pour les technologies propres et l'efficacité énergétique contribuent à réduire le coût total de possession des logiciels de gestion de l'énergie. Cette situation a favorisé l'adoption de ces logiciels par les petites et moyennes entreprises (PME). Selon un rapport de l'Agence internationale de l'énergie (AIE) publié en juin 2023, les gouvernements ont alloué 1 300 milliards de dollars américains au soutien de projets d'énergie propre à l'échelle internationale. Depuis, les investissements ont progressé de 25 %, dépassant ainsi la croissance des énergies fossiles. Par ailleurs, près de 130 milliards de dollars américains de dépenses publiques récentes soutiennent significativement les investissements dans les énergies propres, contribuant ainsi à la croissance continue du marché des logiciels de gestion de l'énergie.

Défis

- Protection des données et cybersécurité : La connexion des actifs énergétiques au cloud et au réseau d’entreprise a considérablement accru la surface d’attaque des organisations, ce qui freine la croissance du marché des logiciels de gestion de l’énergie. Par ailleurs, les systèmes énergétiques sont considérés comme des infrastructures critiques, et une intrusion peut entraîner des dommages matériels, des pertes financières et des perturbations opérationnelles. De ce fait, un logiciel de gestion de l’énergie nécessite un accès aux réseaux technologiques opérationnels sensibles, traditionnellement isolés du réseau. En outre, les risques liés à l’exposition de données opérationnelles détaillées peuvent révéler des secrets de production et des stratégies commerciales, ce qui engendre une réticence face aux déploiements dans le cloud et constitue ainsi un frein au développement du marché.

- Problèmes d'interopérabilité et fragmentation du marché : Le marché des logiciels de gestion de l'énergie est extrêmement fragmenté, regroupant des acteurs allant des spécialistes du contrôle des bâtiments aux géants de l'automatisation industrielle, en passant par les entreprises issues du secteur de l'énergie et les start-ups spécialisées dans les logiciels. Cette absence de normalisation engendre d'importants risques d'interopérabilité, freinant ainsi l'expansion et la croissance du marché. Par ailleurs, si les fournisseurs mettent en avant leurs écosystèmes propriétaires, les consommateurs sont souvent contraints d'utiliser des solutions provenant de différents fournisseurs. Le manque de données ouvertes et de normes universelles explique pourquoi, même après une mise en œuvre réussie, l'adoption ou l'extension de nouvelles technologies à des infrastructures supplémentaires représente un défi récurrent, impactant négativement le développement du marché.

Taille et prévisions du marché des logiciels de gestion de l'énergie :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10,2% |

|

Taille du marché de l'année de référence (2025) |

16,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

40,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des logiciels de gestion de l'énergie :

Analyse du segment d'offre

Le sous-segment des plateformes logicielles, qui fait partie du segment des offres, devrait représenter la plus grande part de marché (74,8 %) dans le secteur des logiciels de gestion de l'énergie d'ici fin 2035. Cette position dominante s'explique principalement par la fourniture d'un système centralisé permettant de visualiser, d'analyser et de collecter les données. Ce système favorise également une meilleure durabilité, une efficacité opérationnelle accrue et permet de réaliser des économies. Selon un article publié par l'OMPI en juin 2025, les dépenses internationales en logiciels ont atteint 675 milliards de dollars en 2024, soit une hausse de près de 50 % par rapport aux 454 milliards de dollars de 2020. Par ailleurs, les États-Unis conservent une position de leader en matière d'investissement dans les logiciels, avec 368,5 milliards de dollars en 2024. Ce montant représente plus de la moitié des investissements totaux des autres pays et près de six fois celui du deuxième plus gros investisseur, ce qui contribue fortement à la croissance du secteur.

Analyse de segmentation du modèle de tarification

Le segment des abonnements (SaaS), composante du modèle de tarification, devrait représenter la deuxième part de marché la plus importante des logiciels de gestion de l'énergie au cours de la période de prévision. La croissance de ce segment est fortement alimentée par l'adéquation fondamentale avec la demande de maîtrise des dépenses d'exploitation et la recherche d'agilité des entreprises modernes. Contrairement aux licences perpétuelles qui nécessitent un investissement initial important, le SaaS fonctionne sur un modèle d'abonnement à la carte et à paiement récurrent. Ceci a considérablement réduit les obstacles à l'entrée sur le marché, rendant ainsi les solutions de gestion de l'énergie innovantes accessibles aux PME. De plus, pour les fournisseurs, cela a généré un flux de revenus stable et récurrent et a favorisé une relation continue avec les clients. Enfin, le modèle de tarification SaaS inclut intrinsèquement le support technique, les correctifs de sécurité et les mises à jour régulières, garantissant ainsi l'accès des clients aux fonctionnalités les plus récentes.

Analyse du segment de déploiement

Le segment des systèmes de gestion de l'énergie basés sur le cloud devrait représenter la troisième part de marché la plus importante d'ici la fin de la période prévue. Le développement de ce segment est fortement alimenté par sa capacité à fournir un accès en temps réel et en tout lieu aux données de consommation d'énergie, permettant ainsi aux ménages et aux entreprises de contrôler et de surveiller leur consommation pour une efficacité accrue et une réduction des coûts. Selon un article publié par l'EESI Organization en avril 2025, près de 56 % de l'électricité utilisée pour alimenter les centres de données provient de combustibles fossiles. Ces centres représentent une demande en électricité qui devrait atteindre près de 130 GW, soit 1 050 TWh, d'ici fin 2030. Cela représente près de 12 % de la demande annuelle totale des États-Unis. Par conséquent, la construction de nouvelles centrales à combustibles fossiles est essentielle pour répondre à la demande en électricité et ainsi favoriser la croissance de ce segment.

Notre analyse approfondie du marché des logiciels de gestion de l'énergie comprend les segments suivants :

Segment | Sous-segments |

Offre |

|

Modèle de tarification |

|

Déploiement |

|

Taille de l'entreprise |

|

Utilisateur final |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des logiciels de gestion de l'énergie - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part de marché des logiciels de gestion de l'énergie, soit 35,7 %, d'ici fin 2035. Cette croissance est principalement due à la maturité du secteur industriel, à des cadres réglementaires stricts et à d'importants investissements fédéraux dans la décarbonation et l'efficacité énergétique. Par ailleurs, la nécessité financière de lutter contre la volatilité des prix de l'énergie, la demande croissante de résilience du réseau et les obligations en matière d'ESG (environnementaux, sociaux et de gouvernance) des entreprises contribuent également à la croissance du marché dans la région. À titre d'exemple, en octobre 2024, le Département de l'Énergie des États-Unis (DOE) a annoncé un investissement de plus de 600 millions de dollars pour renforcer la fiabilité et la résilience du réseau face aux conditions météorologiques extrêmes et à la demande d'électricité dans différents États. De plus, le Grid Deployment Office gère activement le programme GRIP (Grid Resilience and Innovation Partnerships), doté d'un budget de 1,5 milliard de dollars, afin d'optimiser la résilience du système électrique et d'améliorer la flexibilité du réseau, ce qui favorise la croissance du marché des logiciels de gestion de l'énergie dans la région.

Composantes du programme de partenariats d’innovation et de résilience du réseau électrique aux États-Unis (2024)

Composantes du programme | Attributs |

Investissement fédéral global | 7,6 milliards de dollars américains |

Nombre total de projets sélectionnés | 105 |

Kilomètres de transmission affectés | Environ 2 500 |

Opportunité d'emploi créée ou soutenue | Plus de 15 000 |

Nombre estimé de consommateurs touchés | 85 millions |

Source : Département de l'Énergie

Le marché américain des logiciels de gestion de l'énergie connaît une croissance significative, grâce à un contexte réglementaire et financier fédéral favorable, à l'existence et à l'impact de programmes spécifiques, ainsi qu'aux technologies de fabrication avancées. Par exemple, selon un article publié par le Département de l'Énergie américain (DOE) en avril 2023, ce dernier a alloué 50 millions de dollars pour accélérer l'adoption des technologies de fabrication intelligente en facilitant l'accès à une assistance et à des outils. De plus, le Programme de leadership en matière de fabrication des États (State Manufacturing Leadership Program) soutient activement les programmes étatiques, nouveaux ou étendus, qui permettent aux petites et moyennes entreprises (PME) de développer l'utilisation de la fabrication intelligente. Ce programme a également investi près de 2 millions de dollars pour garantir la compétitivité du marché sur une période de plus de trois ans et exigera une contribution financière d'environ 30 %, créant ainsi des perspectives prometteuses pour le marché des logiciels de gestion de l'énergie.

Le marché canadien des logiciels de gestion de l'énergie est également en croissance grâce au soutien du gouvernement fédéral en matière de tarification du carbone, au financement fédéral ciblé pour l'adoption de technologies propres, aux impératifs économiques liés à l'exportation et aux industries axées sur les ressources, à l'interconnexion des réseaux et à la modernisation des codes de développement. De plus, le financement gouvernemental constitue le principal moteur de cette croissance. Par exemple, selon un article publié par l'Organisation d'alerte au commerce mondial, en octobre 2024, le gouvernement canadien a annoncé une aide d'État de 40 millions de dollars canadiens pour le Programme de fabrication et les installations industrielles vertes. Par ailleurs, comme indiqué dans un rapport de la CCNUCC publié en février 2025, le Canada est déterminé à atteindre la carboneutralité d'ici fin 2050 et contribue activement aux efforts internationaux visant à limiter le réchauffement climatique à moins de 2 degrés Celsius, ce qui a un impact positif sur le marché.

Perspectives du marché APAC

Le marché Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision. Son développement est fortement stimulé par l'industrialisation croissante, la hausse des dépenses énergétiques industrielles et les réglementations gouvernementales strictes en matière de neutralité carbone et d'efficacité énergétique. Par ailleurs, l'intelligence artificielle et les technologies cloud constituent également des moteurs importants pour le marché des logiciels de gestion de l'énergie dans la région. Selon un article publié par la NLM en mars 2025, l'écosystème technique repose sur des systèmes cyberphysiques (CPS) répartis de manière homogène et utilisant largement le réseau LoRaWAN avec des paramètres régionaux spécifiques : AS923 (923 MHz) dans certaines régions d'Asie, KR920 (920 à 923 MHz) en Corée du Sud, CN470 (470 à 510 MHz) en Chine, AU915 (915 à 928 MHz) en Australie et IN865 (865 à 867 MHz) en Inde. Par conséquent, la disponibilité de ces paramètres offre d'énormes opportunités de croissance au marché dans la région.

Le marché chinois des logiciels de gestion de l'énergie connaît une croissance soutenue grâce à son tissu industriel solide et à un cadre réglementaire rigoureux. Parallèlement, l'approche de double contrôle de la Commission nationale du développement et de la réforme (CNDR) impose des réductions de la consommation et de l'intensité énergétiques, incitant les grandes entreprises à intégrer des logiciels de gestion de l'énergie pour éviter les sanctions et garantir leur conformité. Selon un article publié par Climate Cooperation China en juillet 2025, le ministère de l'Écologie et de l'Environnement (MEE) a mis en place un système de gestion de l'empreinte carbone des produits, permettant d'atteindre une intensité carbone moyenne de 0,6205 kg CO₂e/kWh d'électricité à l'échelle nationale. Plus de 1 000 entreprises cotées en bourse ont publié leurs émissions de gaz à effet de serre et plus de 150 entreprises ont déclaré leurs émissions de portée 3, contribuant ainsi à la croissance du marché dans le pays.

Le marché indien des logiciels de gestion de l'énergie est en plein essor, porté par une croissance économique rapide et une politique gouvernementale dynamique. Par ailleurs, le programme « Perform, Achieve, and Trade » (PAT), mis en œuvre par le Bureau de l'efficacité énergétique, a considérablement étendu son champ d'action et couvre désormais la quasi-totalité des consommateurs d'énergie. Selon un rapport publié par l'IBEF en octobre 2025, les investissements directs étrangers (IDE) dans le pays ont atteint 23,4 milliards de dollars américains en juin 2025. Forte de ce succès, l'Odisha ambitionne de devenir un pôle pétrochimique de référence, avec un objectif de 1 200 milliards de roupies (13,6 milliards de dollars américains) d'ici fin 2035. Enfin, la construction de la zone de production d'énergie (électricité et énergies renouvelables) devrait représenter un investissement de 460 crores de roupies (55,5 millions de dollars américains), contribuant ainsi à la création d'emplois et à la croissance du marché.

Aperçu du marché européen

Le marché européen devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement stimulée par un cadre réglementaire strict, articulé autour du programme « Fit for 55 » et de la stratégie du Pacte vert pour l'Europe. Ce cadre a imposé une décarbonation en profondeur dans différents secteurs industriels, ce qui a considérablement accru la visibilité du marché dans toute la région. Par ailleurs, selon un rapport publié par l'IPC en 2025, la production régionale de systèmes électroniques dans huit secteurs stratégiques devrait augmenter de 52,5 % d'ici fin 2035. De plus, la région doit réaliser une croissance supplémentaire de 16,8 % afin de maintenir sa part de marché internationale de 16,7 % enregistrée en 2023 dans le secteur des systèmes électroniques. Ainsi, avec un intérêt accru pour l'électronique, le marché des logiciels de gestion de l'énergie est bien positionné pour connaître une forte croissance en Europe.

Le marché des logiciels de gestion de l'énergie en Allemagne connaît une croissance soutenue, portée par un secteur industriel fortement axé sur l'exportation et d'importants secteurs comme l'automobile et la chimie, ainsi que par un environnement réglementaire proactif et exigeant. Par ailleurs, le ministère fédéral de l'Économie et de l'Action climatique (BMWK) met en œuvre avec vigueur la Stratégie d'efficacité énergétique 2050, qui a permis de réduire la consommation. Selon le rapport 2025 de l'Agence internationale de l'énergie (AIE), 80 % de l'électricité consommée en Allemagne devra provenir de sources renouvelables d'ici fin 2030 et 100 % d'ici fin 2035. De plus, la plupart des politiques législatives en matière d'énergies renouvelables prévoient la mise en place d'objectifs de 200 GW d'énergie solaire, 100 à 110 GW d'éolien terrestre, 30 GW d'éolien en mer, ainsi que des investissements importants dans l'hydrogène (10 GW) d'ici fin 2030. Fort de ces objectifs ambitieux, le pays dynamise ainsi le marché des logiciels de gestion de l'énergie.

Le marché des logiciels de gestion de l'énergie en Pologne est en pleine expansion, notamment en raison de la pression accrue exercée sur son secteur industriel, fortement dépendant du charbon, qui cherche à s'aligner sur les réformes climatiques régionales et à garantir l'accès aux fonds de modernisation. Par ailleurs, selon un article publié par Bankwatch Network en avril 2024, le Fonds pour une transition juste (FTJ) a alloué près de 3,8 milliards d'euros, répartis entre cinq régions : la Haute-Silésie (2,1 milliards), la Małopolska-Occidentale (254 millions), la Basse-Silésie (Wałbrzych, 581,5 millions), la Grande-Pologne orientale (415 millions) et Bełchatów (370 millions). Ce financement représente un atout majeur pour les secteurs lourds, tels que l'industrie manufacturière et la chimie, qui sont contraints d'investir dans les technologies énergétiques pour faire face à la hausse des coûts liés au système d'échange de quotas d'émission (SEQE) et bénéficier de financements importants.

Principaux acteurs du marché des logiciels de gestion de l'énergie :

- Siemens AG (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Schneider Electric SE (France)

- Honeywell International Inc. (États-Unis)

- Johnson Controls International plc (Irlande)

- IBM Corporation (États-Unis)

- ABB Ltd. (Suisse)

- Compagnie générale d'électricité (États-Unis)

- Emerson Electric Co. (États-Unis)

- Rockwell Automation, Inc. (États-Unis)

- Oracle Corporation (États-Unis)

- SAP SE (Allemagne)

- Société Mitsubishi Electric (Japon)

- Delta Electronics, Inc. (Taïwan)

- LG Electronics Inc. (Corée du Sud)

- Hitachi, Ltd. (Japon)

- GridPoint, Inc. (États-Unis)

- Enel X (Italie)

- Lucid (États-Unis)

- EnergyCAP, Inc. (États-Unis)

- C3.ai, Inc. (États-Unis)

- Siemens AG est un acteur majeur de l'automatisation à l'échelle internationale, proposant un portefeuille de solutions diversifiées, notamment les plateformes Building Twin et MindSphere IoT, pour une meilleure efficacité énergétique tout au long de la chaîne d'approvisionnement. Sa force réside dans une technologie opérationnelle et une technologie de l'information profondément intégrées, permettant d'optimiser l'efficacité énergétique des infrastructures et des industries intelligentes. Sur cette base, et comme indiqué dans son rapport annuel 2024, Siemens a généré un bénéfice par action de 8 301 millions d'euros, un résultat net ajusté de 8 795 millions d'euros, un nombre moyen pondéré d'actions de 789 millions d'euros et un BPA avant PPA de 11,1.

- Schneider Electric SE a intégré l'efficacité grâce à sa plateforme EcoStruxure, une architecture basée sur l'Internet des objets (IoT) qui connecte sans entrave la gestion des bâtiments, l'automatisation industrielle et la distribution d'énergie. L'entreprise est également reconnue comme un chef de file en matière de solutions complètes qui garantissent la résilience et la durabilité des industries, des centres de données, des bâtiments et des habitations.

- Honeywell International Inc. a mis à profit son expertise accrue dans les secteurs de l'aérospatiale et de la gestion technique du bâtiment pour proposer le système de gestion technique des bâtiments Honeywell (Honeywell Building Management System), un élément clé de son portefeuille de solutions de gestion de la performance d'entreprise. Ses solutions visent à améliorer la consommation d'énergie, à garantir la conformité réglementaire et à optimiser l'efficacité opérationnelle pour une clientèle internationale. Par ailleurs, comme indiqué dans son rapport annuel 2024, l'entreprise a enregistré une croissance de 5 % de son chiffre d'affaires annuel, ainsi qu'une augmentation de ses dépenses en recherche et développement, pour un chiffre d'affaires total de 13,1 milliards de dollars.

- Johnson Controls International plc est considéré comme un acteur majeur du secteur des technologies du bâtiment, optimisant l'efficacité énergétique grâce à sa plateforme numérique OpenBlue. L'entreprise est spécialisée dans la connexion des systèmes de bâtiments existants, tels que ses équipements CVC performants, à un système centralisé permettant des améliorations énergétiques et une durabilité accrues grâce à l'intelligence artificielle.

- IBM Corporation a mis son expertise reconnue en intelligence artificielle et en logiciels d'entreprise au service du marché grâce à ses suites applicatives IBM Maximo et IBM Tririga, souvent basées sur la plateforme d'intelligence artificielle IBM Watson. L'entreprise se concentre sur l'offre de solutions performantes d'analyse de données, de reporting ESG et de gestion de la performance des actifs pour les portefeuilles d'entreprises complexes et de grande envergure.

Voici une liste des principaux acteurs opérant sur le marché mondial des logiciels de gestion de l'énergie :

Le marché international des logiciels de gestion de l'énergie est extrêmement fragmenté et se caractérise par la présence conjointe de plateformes émergentes basées sur l'intelligence artificielle, d'éditeurs spécialisés et d'entreprises d'automatisation industrielle. Des géants tels que Schneider Electric et Siemens ont su tirer parti de leur expertise approfondie en matière d'équipements industriels et de bâtiments pour proposer des solutions intégrées de bout en bout. Par ailleurs, l'intégration poussée de l'apprentissage automatique et de l'IA pour l'optimisation autonome et l'analyse prédictive constitue une stratégie clé pour dynamiser le marché. En outre, en juin 2024, Yokogawa Electric Corporation a annoncé l'acquisition de BaxEnergy. Cette acquisition a permis à Yokogawa de se doter d'une gamme de solutions standardisées, désormais adoptées par la majorité des entreprises énergétiques européennes, ce qui a un impact positif sur le marché mondial des logiciels de gestion de l'énergie.

Paysage concurrentiel du marché des logiciels de gestion de l'énergie :

Développements récents

- En janvier 2025, ABB a investi de manière significative dans un partenariat stratégique avec Edgecom Energy pour utiliser l'intelligence artificielle afin d'aider les consommateurs commerciaux et industriels à réduire et à gérer les pics de leur demande en énergie.

- En novembre 2024, Hitachi Energy a lancé Nostradamus AI, sa toute dernière solution de prévision énergétique basée sur l'intelligence artificielle. Développée grâce à l'expertise approfondie de l'entreprise dans le secteur de l'énergie, cette solution offre aux négociants, producteurs d'énergie, gestionnaires de réseaux électriques et fournisseurs d'énergie des prévisions précises.

- En juillet 2024, GreenPowerMonitor (GPM) a lancé un système innovant de gestion de l'énergie, spécialement conçu pour les centrales d'énergies renouvelables. Ce système représente une avancée significative en termes d'efficacité opérationnelle de ces infrastructures, s'inscrivant dans le mouvement international visant à développer les capacités de production d'énergies renouvelables.

- Report ID: 3061

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.