Perspectives du marché de la gestion de l'énergie résidentielle :

Le marché de la gestion de l'énergie résidentielle était évalué à 5,6 milliards de dollars en 2025 et devrait atteindre 27,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 19,3 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 6,6 milliards de dollars.

Le marché de la gestion de l'énergie résidentielle présente un potentiel de croissance considérable, principalement grâce à l'adoption par les propriétaires de technologies domotiques améliorées et de plateformes d'analyse énergétique pour surveiller et optimiser leur consommation. Selon les statistiques officielles de l'Agence américaine d'information sur l'énergie (EIA) de décembre 2023, plus de la moitié de la consommation énergétique annuelle des foyers américains est consacrée au chauffage et à la climatisation, tandis que le chauffage de l'eau, l'éclairage et la réfrigération représentent environ un quart, le reste alimentant les appareils électroménagers et électroniques. L'EIA souligne également que l'électricité et le gaz naturel sont les principales sources d'énergie, contribuant respectivement à hauteur d'environ 44 % et 43 % à la consommation énergétique résidentielle annuelle. Parallèlement, le pétrole, les énergies renouvelables et d'autres combustibles sont également utilisés, mais dans une moindre mesure. La consommation énergétique variant selon le type de logement, sa taille, sa localisation, la composition du foyer et l'efficacité des équipements, les systèmes de gestion de l'énergie résidentielle disposent d'un potentiel important à exploiter.

De plus, les programmes gouvernementaux incitatifs, la demande croissante d'efficacité énergétique et les économies réalisées stimulent fortement la croissance du marché de la gestion de l'énergie résidentielle. Par exemple, les données de l'Agence américaine de protection de l'environnement (EPA), publiées en janvier 2023, montrent que son programme ENERGY STAR a certifié le premier système de gestion de l'énergie pour la maison connectée destiné au grand public. Ce système permet aux propriétaires de suivre, contrôler et automatiser leur consommation d'énergie pour l'éclairage, les appareils électroménagers, les thermostats, les bornes de recharge pour véhicules électriques et les panneaux solaires. Les systèmes certifiés, tels que Samsung SmartThings, offrent des fonctionnalités d'économie d'énergie comme l'optimisation en fonction de l'occupation, la limitation de la consommation en veille, la gestion de la demande et l'intégration avec la tarification différenciée des fournisseurs d'énergie, simplifiant et optimisant ainsi la gestion de l'énergie. Par ailleurs, cette initiative favorise les économies d'énergie à l'échelle nationale, la réduction des coûts et la diminution de l'empreinte carbone en améliorant l'expérience de la maison connectée.

Clé Gestion de l'énergie résidentielle Résumé des informations sur le marché:

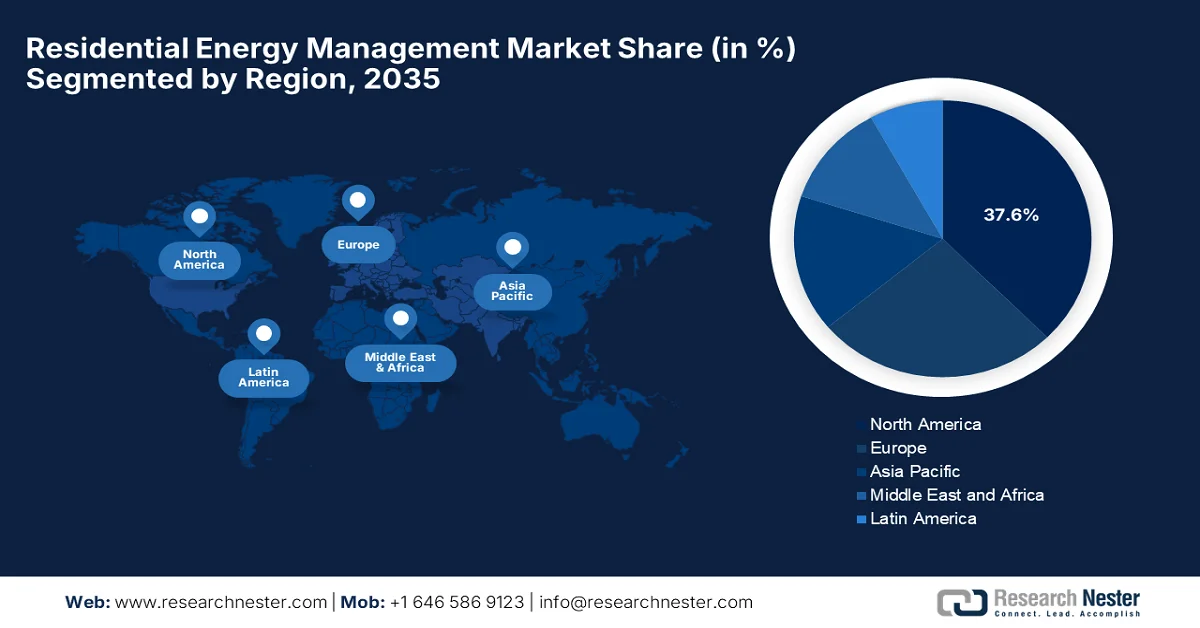

Points saillants régionaux :

- Le marché nord-américain de la gestion de l'énergie résidentielle devrait représenter 37,6 % des revenus d'ici 2035, sous l'impulsion d'une sensibilisation croissante des consommateurs à l'efficacité énergétique et à la durabilité, soutenue par de fortes incitations gouvernementales en faveur de l'intégration des énergies renouvelables et des améliorations résidentielles.

- La région Asie-Pacifique devrait enregistrer la croissance la plus rapide entre 2026 et 2035, stimulée par une urbanisation rapide, une demande d'électricité en forte hausse et des initiatives proactives, soutenues par les gouvernements, en matière de construction écologique et d'efficacité énergétique.

Analyse du segment :

- Le segment du matériel devrait représenter 48,8 % des revenus du marché de la gestion de l'énergie résidentielle d'ici 2035, grâce au déploiement croissant des compteurs intelligents, des thermostats, des onduleurs et des dispositifs de contrôle de la charge.

- Le segment des systèmes de contrôle CVC devrait représenter une part considérable d'ici 2035, grâce à la forte consommation d'électricité liée au chauffage et à la climatisation des espaces résidentiels.

Principales tendances de croissance :

- La hausse des coûts énergétiques

- adoption des technologies de la maison intelligente

Principaux défis :

- Interopérabilité et absence de normalisation

- Sensibilisation et implication limitées des consommateurs

Acteurs clés : Schneider Electric SE (France), Honeywell International Inc. (États-Unis), Siemens AG (Allemagne), General Electric Company (États-Unis), Johnson Controls International plc (Irlande), Eaton Corporation plc (Irlande), ABB Ltd. (Suisse), Panasonic Holdings Corporation (Japon), Samsung Electronics Co., Ltd. (Corée du Sud), LG Electronics Inc. (Corée du Sud), Ecobee Inc. (Canada), Vivint Smart Home, Inc. (États-Unis), Comcast Cable Communications, LLC (États-Unis), Alphabet Inc. (Google Nest, États-Unis), EnergyHub, Inc. (États-Unis), Itron Inc. (États-Unis), Landis+Gyr (Suisse), Tata Power (Inde), NeoSilica (Inde), TeraHive (Australie).

Mondial Gestion de l'énergie résidentielle Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,6 milliards de dollars américains

- Taille du marché en 2026 : 6,6 milliards de dollars américains

- Taille du marché prévue : 27,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 19,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 37,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Brésil, Corée du Sud, Australie, Canada

Last updated on : 17 February, 2026

Marché de la gestion de l'énergie résidentielle - Facteurs de croissance et défis

Facteurs de croissance

- Hausse des coûts énergétiques : Le marché de la gestion de l'énergie résidentielle est crucial pour maîtriser la hausse des dépenses énergétiques, notamment en électricité, qui incite les ménages à optimiser leurs dépenses. Ces solutions contribuent à réduire les factures, stimulant ainsi la demande dans les régions établies et émergentes. Selon les statistiques officielles de l'Ofgem (organisme britannique de réglementation énergétique) publiées en février 2025, le plafond des prix de l'énergie au Royaume-Uni a augmenté de 6,4 % entre avril et juin 2025, entraînant une hausse de la facture annuelle moyenne de 111 £ (environ 136 USD) pour atteindre 1 849 £ (environ 270 USD) pour les ménages utilisant à la fois l'électricité et le gaz. Cette augmentation est due à la hausse des prix de gros et aux pressions inflationnistes. Cette hausse témoigne d'une charge financière croissante pour les consommateurs, soulignant l'importance des solutions d'économie d'énergie et de gestion de l'énergie résidentielle. L'Ofgem précise également que les mesures gouvernementales, telles que l'extension du dispositif « Warm Home Discount » et les programmes d'allègement de la dette, visent à aider les ménages à faire face à ces coûts d'électricité plus élevés.

- Adoption des technologies de la maison connectée : L’essor de la maison connectée est un facteur déterminant de l’adoption de ces technologies sur le marché de la gestion de l’énergie résidentielle. On observe une forte augmentation du nombre d’appareils connectés, permettant un suivi précis et un contrôle automatisé, ce qui rend la gestion de l’énergie plus accessible et utile pour les consommateurs du monde entier. Selon un article publié par le NIH en octobre 2023, les maisons connectées intègrent diverses technologies d’automatisation, permettant aux résidents de surveiller et de contrôler leurs appareils électroménagers à distance, ce qui facilite la gestion de l’énergie. L’article souligne également que l’adoption est influencée par certains avantages, l’impact social, le coût et les préoccupations liées à la sécurité, autant d’éléments qui déterminent l’acceptation par les utilisateurs au fil des ans. Par conséquent, les maisons connectées jouent un rôle essentiel dans l’amélioration de l’efficacité énergétique des habitations, offrant ainsi des solutions de gestion de l’énergie plus performantes pour les ménages.

- Infrastructure de comptage avancée : Ce système constitue un moteur de croissance majeur pour le marché de la gestion de l’énergie résidentielle, car il offre une visibilité en temps réel sur la consommation énergétique des ménages. En collectant des données d’utilisation détaillées, l’infrastructure de comptage avancée permet aux consommateurs et aux fournisseurs d’énergie de prendre des décisions éclairées. Dans ce contexte, le ministère de l’Énergie a révélé en février 2026 que, dans le cadre du programme de refonte du secteur de la distribution en Inde, plus de 52,8 millions de compteurs intelligents avaient été installés dans le pays en décembre 2025, offrant aux consommateurs une visibilité quasi instantanée de leur consommation d’électricité via des applications mobiles. Ces compteurs intelligents aident les ménages à suivre leur consommation, à l’optimiser et à bénéficier de la facturation prépayée, tout en améliorant le recouvrement des recettes des fournisseurs d’énergie et en réduisant les pertes. Il en résulte une formidable opportunité pour les acteurs du secteur de tirer profit de ce marché.

État d'avancement du déploiement des compteurs intelligents en Inde (2023-2026) : données par État sur les compteurs consommateurs, les compteurs de distribution et les compteurs de réseau dans le cadre du programme RDSS

États/Territoires de l'Union | Compteurs consommateurs (n°) homologués | Compteurs consommateurs (nombre) installés | Compteurs DT (n°) homologués | Compteurs DT (nombre) installés | Compteurs d'alimentation (n°) homologués | Compteurs d'alimentation (nombre) installés | Nombre total de mètres (nombre) autorisés | Nombre total de compteurs installés |

Îles Andaman et Nicobar | 83 573 | - | 1 148 | - | 114 | - | 84 835 | - |

Andhra Pradesh | 56 08 846 | 21 56 269 | 293 140 | 74 389 | 17 358 | 8 192 | 59 19 344 | 22 38 850 |

Arunachal Pradesh | 287 446 | 47 941 | 10 116 | 311 | 688 | 263 | 298 250 | 48 515 |

Assam | 63 64 798 | 46 72 329 | 77 547 | 57 731 | 2 782 | 2 879 | 64 45 127 | 47 32 939 |

Bihar | 23 50 000 | 19 74 061 | 250 726 | 1 82 145 | 6 427 | 5 775 | 26 07 153 | 21 61 981 |

Chhattisgarh | 59 62 115 | 32 32 660 | 2 10 644 | 66 023 | 6 720 | 5 936 | 61 79 479 | 33 04 619 |

Delhi | - | - | 766 | - | 2 755 | - | 3 521 | - |

Goa | 7 41 160 | - | 8 369 | - | 827 | - | 7 50 356 | - |

Gujarat | 1 64 87 100 | 34 42 740 | 300 487 | 1 28 600 | - | - | 1 67 87 587 | 35 71 340 |

Himachal Pradesh | 28 00 945 | 7 02 046 | 39 012 | 22 054 | 1 951 | 1 603 | 28 41 908 | 7 25 703 |

Source : Ministère de l'Énergie

Défis

- Interopérabilité et absence de normalisation : il s’agit d’un obstacle majeur qui freine le développement du marché de la gestion énergétique résidentielle. Les appareils de différents fabricants fonctionnent selon des plateformes et des protocoles de communication propriétaires, ce qui peut engendrer des problèmes de compatibilité. Cette fragmentation complique l’intégration de plusieurs appareils intelligents dans un système unifié et performant pour les particuliers. De plus, l’absence de normes universelles accroît le risque d’obsolescence technologique, impactant négativement les investissements à long terme dans ce domaine. Dans ce contexte, l’intégration avec les anciens réseaux électriques ou les compteurs conventionnels peut s’avérer complexe et coûteuse. Enfin, pour les fournisseurs de services et les distributeurs d’énergie, l’hétérogénéité des normes complexifie le déploiement à grande échelle et l’intégration au réseau.

- Sensibilisation et implication limitées des consommateurs : Le manque de sensibilisation des consommateurs aux avantages offerts par les systèmes de gestion de l’énergie résidentielle constitue un frein important à la croissance du secteur au cours des prochaines années. La plupart des propriétaires connaissent mal le fonctionnement de ces systèmes et leur rôle dans la réduction des coûts énergétiques et de l’impact environnemental. De plus, les idées fausses concernant leur complexité, leur fiabilité et les exigences d’entretien entravent leur adoption sur le marché résidentiel. Même après l’installation des systèmes, l’implication des utilisateurs reste faible en raison d’interfaces complexes ou d’une formation insuffisante. Par ailleurs, sans une communication adéquate sur les économies réalisées et les avantages environnementaux, les consommateurs risquent de ne pas opter pour ces solutions, ce qui nécessite une action concertée des fabricants, des fournisseurs d’énergie et des décideurs politiques.

Taille et prévisions du marché de la gestion de l'énergie résidentielle :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

19,3% |

|

Taille du marché de l'année de référence (2025) |

5,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

27,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la gestion de l'énergie résidentielle :

Analyse des segments de composants

Le matériel devrait dominer le marché de la gestion de l'énergie résidentielle, représentant la plus grande part de revenus (48,8 %). Cette position dominante est fortement portée par les compteurs intelligents, les thermostats, les onduleurs et les dispositifs de contrôle de la charge. En février 2026, Adani Energy Solutions Limited (AESL) a annoncé être la première entreprise en Inde à avoir déployé 10 millions de compteurs intelligents auprès des distributeurs d'électricité, contribuant ainsi au déploiement du comptage intelligent dans le cadre du programme gouvernemental de modernisation du secteur de la distribution. De plus, l'infrastructure de comptage avancée de l'entreprise fournit des informations en temps réel sur la consommation, améliore la transparence de la facturation et renforce l'exploitation du réseau, favorisant ainsi une adoption accrue. Par conséquent, d'un point de vue stratégique, la prédominance du matériel accélérera la transformation numérique et permettra une consommation d'énergie plus intelligente et plus efficace.

Analyse du segment d'application

D'ici la fin de la période de prévision, la régulation des systèmes de chauffage, ventilation et climatisation (CVC) devrait occuper une place importante sur le marché de la gestion de l'énergie résidentielle. La croissance de ce segment est principalement tirée par le chauffage et la climatisation des locaux, qui représentent le plus important poste de consommation d'électricité résidentielle. En mai 2025, Generac a annoncé le lancement officiel du thermostat intelligent ecobee, doté d'une fonction de gestion de l'énergie domestique. Ce thermostat intègre une régulation intelligente des systèmes CVC aux générateurs de secours et aux systèmes de batteries solaires PWRcell 2 de Generac. L'entreprise a également indiqué que l'appareil optimise intelligemment le chauffage et la climatisation en fonction de l'occupation des locaux, réduisant ainsi la consommation d'énergie et améliorant l'efficacité énergétique. Des économies allant jusqu'à 26 % sur les factures annuelles de CVC ont été constatées. Ces innovations, proposées par les leaders du secteur, contribueront à dynamiser la gestion de l'énergie en ciblant le principal poste de consommation d'électricité : le chauffage et la climatisation des locaux.

Analyse du segment des utilisateurs finaux

Les maisons individuelles, qui font partie du segment des utilisateurs finaux, connaîtront une croissance significative sur le marché de la gestion de l'énergie résidentielle au cours de la période considérée. Ces maisons présentent des besoins énergétiques par unité plus élevés, une adoption croissante de l'énergie solaire photovoltaïque et l'intégration de bornes de recharge pour véhicules électriques, ce qui accroît le déploiement des systèmes de gestion de l'énergie (SGE) et nécessite une solution de gestion de l'énergie adaptée. L'adoption accrue de panneaux solaires photovoltaïques permet aux propriétaires de produire leur propre électricité, tandis que l'intégration croissante de bornes de recharge pour véhicules électriques augmente les besoins énergétiques des ménages. Par conséquent, les résidences individuelles recherchent des solutions SGE avancées pour optimiser leur consommation d'électricité, gérer les pics de consommation et coordonner les ressources énergétiques distribuées. Ainsi, cette combinaison de besoins énergétiques plus élevés et de technologies d'énergie propre en constante évolution positionne ce segment comme un moteur essentiel du déploiement des SGE dans le secteur résidentiel.

Notre analyse approfondie du marché de la gestion de l'énergie résidentielle comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Application |

|

Utilisateur final |

|

Technologie |

|

Technologies de communication |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la gestion de l'énergie résidentielle - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain de la gestion de l'énergie résidentielle devrait devenir le plus important d'ici 2035, représentant 37,6 % des revenus. Cette croissance est principalement due à la sensibilisation croissante des consommateurs à l'efficacité énergétique et au développement durable. Le marché bénéficie d'initiatives gouvernementales favorables qui encouragent l'intégration des énergies renouvelables et offrent des incitations à la réduction de la consommation d'énergie résidentielle. Selon les données gouvernementales publiées par Energy Star au 31 décembre 2025, les propriétaires américains peuvent bénéficier d'un crédit d'impôt fédéral allant jusqu'à 3 200 USD pour des travaux d'amélioration énergétique de leur logement, notamment le remplacement des fenêtres, des portes, l'isolation et l'installation de systèmes de chauffage et de climatisation. Il est également à noter que le crédit d'impôt pour les énergies propres résidentielles couvre 30 % des coûts des panneaux solaires, des éoliennes, des pompes à chaleur géothermiques, des piles à combustible et des systèmes de stockage d'énergie par batteries, ce qui augure bien pour le marché de la gestion de l'énergie résidentielle.

Crédits d'impôt fédéraux 2025 pour les améliorations écoénergétiques des habitations et les équipements d'énergie propre résidentiels

Mise à niveau / Équipement | Crédit maximum | Taux de crédit |

Pompes à chaleur, chauffe-eau, poêles à biomasse | 2 000 USD | 30% |

Fenêtres et puits de lumière, portes, isolation | 1 200 USD | 30% |

Équipements résidentiels d'énergie propre (solaire, éolien, géothermique, piles à combustible, stockage par batterie) | - | 30% |

Source : Energy Star.gov

L'innovation technologique rapide et la forte pénétration des dispositifs énergétiques intelligents par les consommateurs sont les principaux moteurs de la croissance du marché américain de la gestion de l'énergie résidentielle. Les zones urbaines du pays sont les principales utilisatrices de l'énergie solaire résidentielle associée à des plateformes de gestion de l'énergie, ce qui contribue à la stabilité du réseau électrique. Par ailleurs, les politiques régionales axées sur la réduction des émissions de carbone et les énergies propres encouragent également l'installation de ces systèmes de suivi de la consommation énergétique dans les foyers. En octobre 2024, Schneider Electric a annoncé le lancement de Schneider Home, une solution de gestion de l'énergie résidentielle entièrement intégrée qui combine énergie solaire, stockage par batterie, recharge de véhicules électriques et alimentation électrique, le tout contrôlé via une application unique. Cette solution bénéficie d'un soutien financier important, notamment grâce à des incitations telles que l'Inflation Reduction Act, rendant ainsi la gestion de l'énergie plus accessible aux résidents américains.

Le besoin de solutions de chauffage et de climatisation efficaces, compte tenu des conditions climatiques variées du pays, est le principal moteur de la croissance du marché de la gestion de l'énergie résidentielle au Canada. Les réseaux intelligents et l'intégration des énergies renouvelables, comme l'énergie solaire résidentielle, gagnent du terrain et contribuent à l'essor de ce marché. Selon les données de janvier 2026 du gouvernement canadien, l'Initiative pour des logements plus verts au Canada aide les propriétaires et les locataires à améliorer l'efficacité énergétique de leur habitation, à réduire leurs factures d'énergie, à créer des emplois et à lutter contre les changements climatiques. Des programmes comme le programme d'accessibilité pour la conversion du chauffage au mazout en thermopompes offrent des subventions allant jusqu'à 25 000 $ US aux ménages admissibles pour remplacer le chauffage au mazout par une thermopompe. Les conseillers en énergie, les organismes de services et les professionnels du CVC jouent un rôle essentiel dans la mise en œuvre de ces initiatives, offertes grâce à des partenariats fédéraux et provinciaux, contribuant ainsi à l'expansion du marché de la gestion de l'énergie résidentielle.

Perspectives du marché APAC

Le marché de la gestion de l'énergie résidentielle en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035. Ce marché est fortement stimulé par l'urbanisation, la demande croissante d'électricité et une sensibilisation accrue à l'efficacité énergétique. Les gouvernements de la région encouragent activement les normes de construction écologique, soutenant ainsi la croissance du marché dans les années à venir. Dans ce contexte, le METI a révélé en novembre 2025 que le gouvernement japonais avait approuvé le budget supplémentaire pour l'exercice 2025 afin de renforcer le soutien aux bâtiments résidentiels économes en énergie dans le cadre de la campagne « Home Energy Conservation 2026 ». Il a également été indiqué que les ministères de l'Économie, du Commerce et de l'Industrie, de l'Environnement, et du Territoire, des Infrastructures, des Transports et du Tourisme subventionnent conjointement les rénovations permettant d'économiser l'énergie, notamment l'installation de chauffe-eau à haut rendement, de fenêtres isolantes et le remplacement des appareils électroménagers par des modèles EcoJozu. Le programme soutient également la construction de logements neufs de qualité durable, conformes aux normes GX et ZEH (zéro énergie positive), en donnant la priorité aux ménages avec enfants et aux jeunes couples, créant ainsi des perspectives prometteuses pour le marché de la gestion de l'énergie résidentielle.

Subventions et incitations à l'efficacité énergétique résidentielle au Japon pour l'exercice 2025 (JPY et USD)

Initiative | Ministère chargé de la mise en œuvre | Budget de l'exercice 2025 (milliards de yens) | Principaux détails de la subvention |

Chauffe-eau à haut rendement | METI | 57 (environ 427,5 millions de dollars américains) | Subvention fixe par unité ; aide supplémentaire pour le remplacement des anciens appareils de chauffage dans les régions froides |

Remplacement d'appareils électroménagers EcoJozu (appartements locatifs) | METI | 3,5 (environ 26,3 millions de dollars américains) | 50 000 à 70 000 yens par unité (environ 375 à 525 dollars américains) selon la fonction de réchauffage |

rénovations de fenêtres isolantes | Ministère de l'Environnement | 112,5 (environ 843,8 millions de dollars américains) | Jusqu'à 1 000 000 ¥ par ménage (environ 7 500 USD), selon les travaux d'isolation. |

Rénovation économe en énergie (ouvertures, ossature, etc.) | MLIT | 30 (environ 225 millions de dollars américains) | Subvention pouvant atteindre 1 000 000 ¥ par logement (environ 7 500 USD), selon les normes avant et après rénovation |

Maisons neuves à haute performance énergétique (axées sur le GX, à long terme, ZEH) | MLIT et environnement | 175 (environ 1,31 milliard de dollars américains) | Subvention de 350 000 à 1 250 000 ¥ par logement (environ 2 625 à 9 375 USD) selon le type de logement et la catégorie du ménage |

Source : METI

L'impulsion donnée par le gouvernement aux initiatives de villes intelligentes et aux programmes d'économie d'énergie contribue à la croissance du marché chinois de la gestion de l'énergie résidentielle. La multiplication des objets connectés dans les habitations permet une meilleure gestion de la consommation énergétique. Les politiques énergétiques régionales privilégient la gestion de la demande, rendant les systèmes énergétiques intelligents particulièrement attractifs pour les propriétaires. En novembre 2024, le ministère chinois de l'Industrie et des Technologies de l'information a publié les lignes directrices pour la mise en place d'un système de normalisation complet pour les maisons intelligentes et a lancé une consultation publique. Ces lignes directrices visent à établir un cadre propice au développement des maisons intelligentes, incluant la gestion intelligente de l'énergie, l'interopérabilité des appareils et l'intégration de l'Internet des objets ; le marché de la gestion de l'énergie résidentielle bénéficie ainsi d'un fort potentiel de croissance.

L'urbanisation croissante, la demande grandissante en électricité et la sensibilisation accrue aux économies d'énergie sont les principaux moteurs du marché de la gestion de l'énergie résidentielle en Inde . Les compteurs intelligents et les dispositifs de suivi de la consommation énergétique sont de plus en plus utilisés par les ménages à revenus moyens et élevés, assurant ainsi un flux de trésorerie stable dans ce secteur. Les initiatives gouvernementales privilégient les incitations à l'achat d'appareils économes en énergie, favorisant le déploiement de solutions de gestion de l'énergie résidentielle. En janvier 2026, le PIB (Public Information Bureau) a indiqué que l'Inde connaissait une transformation majeure dans sa transition énergétique, grâce à l'amélioration des infrastructures d'énergie propre, aux réformes politiques et à l'adoption de combustibles plus propres par les ménages. Il a également souligné que, dans les délais impartis, des initiatives telles que le Pradhan Mantri Ujjwala Yojana avaient bénéficié à près de 104,1 millions de ménages, contribuant ainsi à la réduction des émissions et à la sécurité énergétique.

Aperçu du marché européen

Le marché européen de la gestion de l'énergie résidentielle bénéficie d'un cadre réglementaire favorable aux économies d'énergie et à la réduction des émissions de carbone. Il profite également des infrastructures de réseaux intelligents et des technologies domotiques. Par ailleurs, l'intérêt croissant des consommateurs pour le développement durable et les économies d'énergie stimule l'adoption de ces solutions, créant ainsi des opportunités prometteuses pour les acteurs nationaux et internationaux présents dans la région. En avril 2024, la Commission européenne a annoncé que son centre commun de recherche avait lancé un code de conduite pour les appareils électroménagers intelligents afin de garantir l'interopérabilité des appareils connectés entre les différentes marques. Ce code permet aux ménages d'adapter leur consommation d'électricité aux conditions du réseau. Soutenue par dix grands fabricants, cette initiative concerne des appareils tels que les lave-linge, les lave-vaisselle, les pompes à chaleur et les systèmes de chauffage, ventilation et climatisation (CVC). Elle favorise la flexibilité de la demande et la stabilité du réseau, contribuant ainsi à améliorer la performance environnementale de la consommation d'énergie résidentielle.

L'importance accrue accordée à la réduction de la consommation d'énergie et à l'intégration des énergies renouvelables dynamise le marché de la gestion de l'énergie résidentielle en Allemagne . Ce marché observe également l'intégration de la recharge des véhicules électriques aux plateformes de gestion de l'énergie domestique, ce qui accroît la demande d'optimisation énergétique. Selon les données gouvernementales allemandes publiées en mars 2025, le déploiement des compteurs intelligents s'est accéléré, constituant un élément clé de la transition énergétique du pays. Ces données indiquent également que depuis les réformes législatives de mai 2023, plus de 1,15 million de systèmes de comptage intelligents ont été installés, permettant ainsi aux ménages de suivre et de gérer plus efficacement leur consommation d'électricité. De plus, ces compteurs intelligents intègrent les énergies renouvelables et les dispositifs de contrôle, ce qui augure bien pour le développement du marché de la gestion de l'énergie résidentielle.

Le marché britannique de la gestion de l'énergie résidentielle occupe une place prépondérante dans le paysage régional, porté par la volonté de réduire la consommation énergétique des ménages. Les consommateurs privilégient les plateformes qui fournissent un suivi en temps réel de leur consommation et les aident à gérer les pics de demande. Par exemple, en janvier 2026, le gouvernement a annoncé le lancement du plan « Warm Homes » visant à moderniser jusqu'à 5 millions de logements grâce à des pompes à chaleur, des panneaux solaires, des batteries, une isolation renforcée, etc., permettant ainsi aux familles de réduire leurs factures d'énergie et de lutter contre la précarité énergétique. Cet investissement public s'élève à 15 milliards de livres sterling (environ 18,3 milliards de dollars américains). L'initiative cible les ménages à faibles revenus, les locataires et les logements sociaux, en proposant également des prêts garantis par l'État à tous les propriétaires souhaitant adopter des technologies d'énergie propre. Ainsi, grâce à la poursuite des investissements, le marché de la gestion de l'énergie résidentielle devrait connaître une croissance significative au Royaume-Uni.

Principaux acteurs du marché de la gestion de l'énergie résidentielle :

- Schneider Electric SE (France)

- Honeywell International Inc. (États-Unis)

- Siemens AG (Allemagne)

- Compagnie générale d'électricité (États-Unis)

- Johnson Controls International plc (Irlande)

- Eaton Corporation plc (Irlande)

- ABB Ltd. (Suisse)

- Panasonic Holdings Corporation (Japon)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- LG Electronics Inc. (Corée du Sud)

- Ecobee Inc. (Canada)

- Vivint Smart Home, Inc. (États-Unis)

- Comcast Cable Communications, LLC (États-Unis)

- Alphabet Inc. (Google Nest, États-Unis)

- EnergyHub, Inc. (États-Unis)

- Itron Inc. (États-Unis)

- Landis+Gyr (Suisse)

- Tata Power (Inde)

- NeoSilica (Inde)

- TeraHive (Australie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Schneider Electric SE s'est imposée comme l'un des leaders internationaux majeurs des solutions de gestion de l'énergie et d'automatisation, grâce à une gamme étendue de produits pour les systèmes énergétiques résidentiels et les plateformes de maison connectée. L'entreprise bénéficie d'une forte présence mondiale, d'investissements croissants en R&D et d'acquisitions stratégiques, autant d'atouts qui lui permettent de consolider son leadership mondial dans le domaine des solutions de gestion de l'énergie.

- Honeywell International Inc. , société américaine, est un acteur majeur de l'automatisation énergétique des bâtiments et des habitations. Elle est surtout connue pour ses solutions intégrées de surveillance et de gestion de l'énergie, incluant des thermostats connectés, des systèmes de contrôle CVC et des progiciels.

- Siemens AG est un autre acteur majeur du secteur, possédant une expertise pointue en matière de numérisation et d'infrastructures intelligentes pour le résidentiel. Reconnue pour ses technologies de réseaux intelligents, l'entreprise a également étendu ses activités aux produits d'optimisation énergétique domestique, contribuant ainsi à un meilleur confort et à des coûts réduits.

- Alphabet Inc., à travers sa marque Google Nest, est reconnue comme un acteur majeur de l'innovation dans ce domaine. L'entreprise se concentre principalement sur les thermostats intelligents qui analysent les habitudes des occupants afin d'optimiser le chauffage et la climatisation et ainsi améliorer l'efficacité énergétique, ce qui en fait un acteur incontournable des appareils de gestion énergétique résidentielle.

- ecobee Inc. est un acteur spécialisé dans les thermostats intelligents, les détecteurs de présence et les appareils connectés qui améliorent l'efficacité énergétique des habitations. Son acquisition par Generac a considérablement renforcé son potentiel stratégique dans le domaine des solutions énergétiques intégrées.

Voici une liste de quelques acteurs importants opérant sur le marché mondial de la gestion de l'énergie résidentielle :

Le marché de la gestion de l'énergie résidentielle réunit des pionniers industriels historiques et des entreprises axées sur la technologie. Des leaders mondiaux tels que Schneider Electric, Honeywell et Siemens s'appuient sur des portefeuilles de produits étendus et des réseaux de distribution internationaux pour maintenir leur envergure. Aux États-Unis, les acteurs se concentrent sur les thermostats intelligents et les plateformes d'analyse, qui stimulent efficacement l'innovation centrée sur le consommateur. Les stratégies de croissance du secteur reposent sur des partenariats avec les fournisseurs d'énergie, l'analyse énergétique basée sur l'IA, des acquisitions pour élargir les capacités logicielles et des solutions de maison connectée adaptées aux spécificités régionales. En janvier 2025, ABB a annoncé l'acquisition de Lumin afin d'intégrer sa plateforme flexible pour l'électrification, le solaire et le stockage d'énergie, permettant une utilisation plus intelligente et plus efficace de l'énergie domestique et contribuant ainsi à la croissance et à la visibilité du marché de la gestion de l'énergie résidentielle.

Paysage concurrentiel du marché de la gestion de l'énergie résidentielle :

Développements récents

- En février 2026, FranklinWH a annoncé son partenariat avec Origin Energy pour le lancement de son premier programme de centrale électrique virtuelle en Australie. Cette collaboration permet aux clients de FranklinWH de participer au programme Loop VPP d'Origin, optimisant ainsi la valeur de leurs installations énergétiques domestiques.

- En février 2026, Hoymiles a annoncé le lancement à Amsterdam de HiOne, son système de stockage d'énergie résidentiel tout-en-un par batterie. L'entreprise a également signé des accords avec des distributeurs européens de premier plan afin d'accompagner le déploiement du produit dans toute la région.

- En janvier 2026, ABB a annoncé le lancement de ReliaHome Flex, un système modulaire de gestion de l'énergie résidentielle permettant aux propriétaires d'ajouter des appareils tels que des chargeurs de véhicules électriques, des chauffe-eau et des systèmes de chauffage, ventilation et climatisation sans frais de mise à niveau de service élevés.

- Report ID: 3658

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.