Perspectives du marché des systèmes de gestion de batteries :

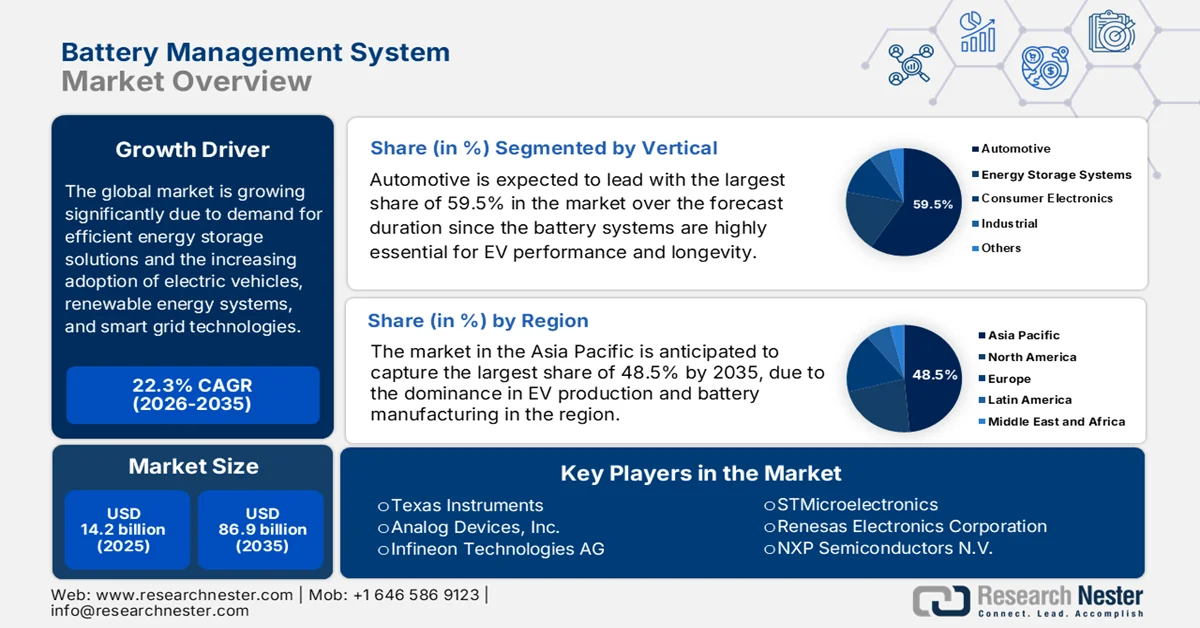

Le marché des systèmes de gestion de batteries était évalué à 14,2 milliards de dollars américains en 2025 et devrait connaître une croissance significative, atteignant 86,9 milliards de dollars américains d'ici 2035, grâce à un TCAC de 22,3 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 17,3 milliards de dollars américains.

La demande croissante de solutions de stockage d'énergie performantes dans divers secteurs est le principal facteur expliquant la croissance exceptionnelle du marché des systèmes de gestion de batteries (BMS). L'adoption croissante des véhicules électriques, des systèmes d'énergies renouvelables et des technologies de réseaux intelligents a engendré un besoin accru de solutions BMS pour optimiser les performances des batteries et prolonger leur durée de vie. Dans ce contexte, l'Agence internationale de l'énergie (AIE) a indiqué en 2025 que les ventes mondiales de voitures électriques avaient dépassé 17 millions d'unités en 2024, soit plus de 20 % des ventes de voitures neuves dans le monde. Cette croissance est principalement due à la Chine, où les ventes ont dépassé 11 millions d'unités, soit près des deux tiers des ventes mondiales de véhicules électriques. L'AIE a également précisé qu'aux États-Unis, les ventes de véhicules électriques ont atteint 1,6 million d'unités, représentant plus de 10 % des ventes de voitures neuves, grâce au crédit d'impôt pour véhicules propres et à des incitations supplémentaires au niveau des États. Ces mesures offrent ainsi une perspective de croissance lucrative pour les systèmes de gestion de batteries.

Secteur mondial des véhicules électriques 2024 : Analyse des ventes, des flottes et de la croissance régionale basée sur les statistiques officielles

Métrique | Mondial | Chine | NOUS | Europe |

Ventes de véhicules électriques (millions d'unités) | 17 | 11 | 1.6 | 3 |

Part de marché des véhicules électriques dans les ventes de voitures neuves | 20% | 50% | >10% | 20% |

Taille de la flotte (millions d'unités) | 58 | - | - | - |

Croissance annuelle (2024 par rapport à 2023) | +25% | +40% | +10% | Stagnant |

Part de marché des VHR dans les ventes de VE | - | ~30% | - | - |

Part de marché des véhicules électriques à usage restreint (EREV) dans les ventes de véhicules électriques | - | >10% | - | - |

Incitations gouvernementales | Le niveau global varie | reprise (2 750 USD) | Crédit d'impôt de 7 500 USD pour véhicules propres + incitations étatiques | Suppression progressive des subventions régionales, objectifs de CO₂ inchangés |

Évolution des parts de marché des principaux équipementiers | - | - | Tesla : 60 % → 38 % | - |

Source : AIE

Les perspectives à long terme du marché des systèmes de gestion de batteries (BMS) sont solides, soutenues par des investissements considérables en R&D sur les chimies de batteries de nouvelle génération et par le besoin croissant de stockage d'énergie à grande échelle. Par exemple, en septembre 2024, le Département de l'Énergie des États-Unis (DOE) a annoncé avoir alloué près de 125 millions de dollars à deux équipes du Pôle d'innovation énergétique, pilotées par le Laboratoire national d'Argonne et l'Université de Stanford, afin de faire progresser la recherche sur les batteries et le stockage d'énergie de nouvelle génération. Ces équipes s'attacheront à développer les fondements scientifiques de batteries rechargeables plus sûres, plus durables et plus polyvalentes, en privilégiant les matériaux abondants sur Terre afin de réduire les risques liés à la chaîne d'approvisionnement. Le DOE a précisé que l'Alliance de recherche sur le stockage d'énergie d'Argonne se concentrera sur les batteries compactes pour le transport lourd et le stockage sur réseau, tandis que le Consortium sur les batteries aqueuses de Stanford explorera les batteries aqueuses pour les applications de longue durée sur réseau, ce qui augure de perspectives positives pour le marché des BMS.

Clé Système de gestion de la batterie Résumé des informations sur le marché:

Points saillants régionaux :

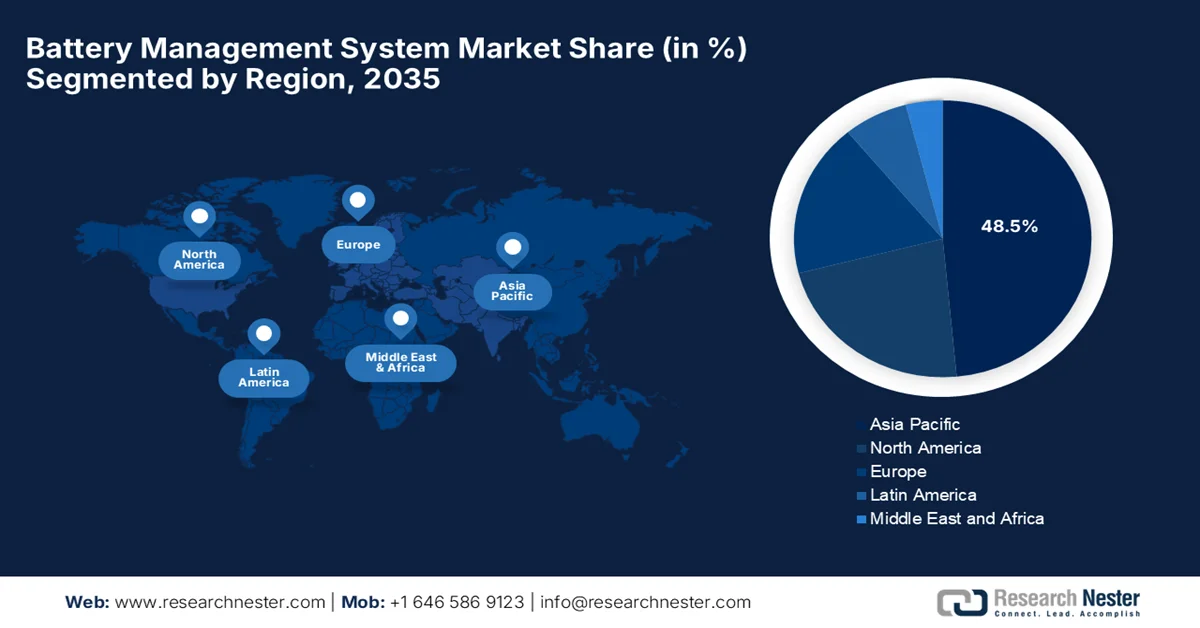

- La région Asie-Pacifique devrait dominer le marché des systèmes de gestion de batteries avec une part de 48,5 %, grâce à une forte production de véhicules électriques, un leadership dans la fabrication de batteries et des écosystèmes de chaînes d'approvisionnement robustes.

- L'Amérique du Nord est sur le point de connaître une expansion notable au cours de la période de prévision 2026-2035, stimulée par l'électrification rapide des transports et la croissance des échanges de batteries lithium-ion.

Analyse du segment :

- D’ici 2035, le segment automobile du marché des systèmes de gestion de batteries devrait représenter 59,5 % du marché, porté par l’adoption accélérée des véhicules électriques et la demande croissante de batteries plus performantes et plus durables.

- D’ici 2035, le segment des batteries lithium-ion devrait s’assurer une part de marché considérable, grâce à sa haute densité énergétique et à son efficacité.

Principales tendances de croissance :

- Développement des énergies renouvelables et des systèmes de stockage d'énergie

- progrès technologiques

Principaux défis :

- Interopérabilité et normalisation limitées

- Gestion thermique

Acteurs clés : Texas Instruments, Analog Devices, Inc., Infineon Technologies AG, STMicroelectronics, Renesas Electronics Corporation, NXP Semiconductors NV, Eberspaecher Vecture Inc., Elithion Inc., Nuvation Engineering, LLC, Lithium Balance A/S, LG Energy Solution, Samsung SDI, Panasonic Corporation, BorgWarner Inc., Marelli Holdings Co., Ltd., BYD Company Ltd., Sensata Technologies, Inc., Schneider Electric, ABB Ltd., Johnson Matthey PLC, Denso Corporation

Mondial Système de gestion de la batterie Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 14,2 milliards de dollars américains

- Taille du marché en 2026 : 17,3 milliards de dollars américains

- Taille du marché prévue : 86,9 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 22,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 48,5 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Brésil, Mexique, Indonésie, Vietnam

Last updated on : 9 September, 2025

Marché des systèmes de gestion de batteries - Facteurs de croissance et défis

Facteurs de croissance

- Développement des énergies renouvelables et des systèmes de stockage d'énergie : L' essor des énergies solaires, éoliennes et autres énergies renouvelables engendre un besoin croissant en systèmes de stockage d'énergie à l'échelle du réseau et distribués. Ces systèmes s'appuient sur des systèmes de gestion de batteries (BMS) pour une gestion efficace et sûre des batteries. Les technologies BMS sont reconnues pour leur capacité à équilibrer l'offre et la demande en électricité, à stabiliser le réseau et à optimiser les cycles de charge et de décharge des systèmes de stockage d'énergie. Dans ce contexte, les statistiques officielles publiées par l'AIE en octobre 2024 indiquent que la capacité mondiale d'énergies renouvelables devrait augmenter de 5 500 GW entre 2024 et 2030, soit l'équivalent de la capacité de production combinée actuelle de la Chine, de l'Europe, de l'Inde et des États-Unis. L'énergie solaire photovoltaïque contribuera à hauteur de 80 % à cette croissance. Ces mêmes statistiques prévoient que d'ici 2030, les énergies renouvelables devraient couvrir 50 % de la demande mondiale d'électricité et que leur part dans la consommation finale d'énergie atteindra environ 20 %, contre 13 % en 2023. Cette situation devrait dynamiser le marché des systèmes de gestion de batteries.

- Progrès technologiques : L’intégration de l’IA, de l’analyse prédictive et de l’IoT rend les systèmes de gestion de batteries (BMS) encore plus intelligents, permettant la détection d’anomalies et la maintenance prédictive. Les nouvelles technologies de batteries, telles que les batteries à électrolyte solide et les systèmes haute tension, exigent des configurations BMS plus avancées pour des performances et une sécurité optimales, créant ainsi un environnement favorable à la croissance du marché des BMS. En novembre 2025, LG Energy Solutions a annoncé que sa solution intégrée de gestion de la durée de vie des batteries, better.Re, avait remporté le prix de l’innovation du CES 2026 dans la catégorie Technologies pour véhicules et mobilité avancée. C’est la première fois qu’une entreprise de batteries est récompensée uniquement pour sa technologie logicielle. Cette solution basée sur l’IA utilise l’apprentissage automatique et l’analyse pilotée par l’IA pour le diagnostic de l’état des batteries et la détection d’anomalies, ce qui la rend adaptée à la croissance du marché.

- Utilisation croissante dans l'électronique grand public : la demande d'ordinateurs portables, de smartphones, d'objets connectés et d'appareils portables, tous alimentés par des batteries rechargeables, est en constante augmentation. Ce facteur stimule la croissance du marché des systèmes de gestion de batteries (BMS), car il améliore les performances et la sécurité des appareils. En novembre 2025, un rapport de Voxdev indiquait une expansion rapide de l'accès à la téléphonie mobile et à Internet dans les pays en développement : 84 % des adultes possèdent un téléphone mobile, le smartphone étant considéré comme le principal moyen d'accès à Internet. Le rapport mentionnait également que parmi les 67 % d'adultes ayant utilisé Internet au cours des trois derniers mois, 90 % l'ont fait via un smartphone, soulignant ainsi le rôle crucial de ces appareils dans l'éducation, les services financiers et l'inclusion numérique. Globalement, ces données témoignent d'une forte demande, contribuant positivement à la croissance et à la visibilité du marché des BMS.

Défis

- Interopérabilité et normalisation limitées : c’est le principal obstacle au développement du marché des systèmes de gestion de batteries (BMS), car il n’existe actuellement aucune norme universelle pour les protocoles de communication, les formats de données et les interfaces système, et ce, pour différents types de batteries, fabricants et applications. La plupart des solutions BMS utilisent des protocoles propriétaires, ce qui complique leur intégration avec les systèmes de contrôle tiers ou les plateformes de gestion de l’énergie. Ce facteur réduit la compatibilité entre fournisseurs et, en fin de compte, freine la croissance, car les développeurs doivent créer des interfaces personnalisées pour chaque déploiement. Par ailleurs, l’absence d’interopérabilité complique également les mises à niveau et la maintenance tout au long du cycle de vie de la batterie et impose des restrictions sur l’échange de données nécessaires à l’analyse ou au diagnostic, ce qui a un impact négatif sur l’adoption de ces systèmes dans ce secteur.

- Gestion thermique : Les performances et la durée de vie des batteries sont fortement influencées par les variations de température. Une gestion thermique efficace est donc essentielle pour prévenir la surchauffe et garantir un fonctionnement optimal. Dans ce contexte, concevoir des solutions thermiques compactes et économiques, compatibles avec les systèmes de gestion de batteries (BMS), s’avère complexe, notamment pour les applications haute puissance telles que les véhicules électriques ou le stockage d’énergie sur réseau. Un contrôle thermique insuffisant peut entraîner une usure accélérée et une baisse du rendement global du système, limitant ainsi son adoption sur le marché des systèmes de gestion de batteries. Par ailleurs, l’intégration de capteurs de température et de systèmes de refroidissement accroît la complexité de conception et le coût unitaire, nécessitant un équilibre judicieux entre performance, sécurité et rentabilité.

Taille et prévisions du marché des systèmes de gestion de batteries :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

22,3% |

|

Taille du marché de l'année de référence (2025) |

14,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

86,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de gestion de batteries :

Analyse du segment vertical

Dans le segment vertical, l'automobile devrait dominer le marché des systèmes de gestion de batteries (BMS) avec une part de 59,5 % sur la période de prévision. Ces systèmes sont essentiels à la performance et à la longévité des véhicules électriques. Parallèlement, l'adoption de ces derniers connaît une forte croissance, portée par les objectifs de réduction des émissions et les investissements dans les infrastructures. À titre d'exemple, en août 2025, FORVIA HELLA a annoncé le lancement en Chine de la première production en série mondiale de son système de gestion de batteries lithium 12 V destiné aux véhicules à énergies nouvelles. L'entreprise souligne que ce système permet une surveillance précise et un contrôle intelligent des batteries lithium, garantissant ainsi des performances optimales. D'un point de vue stratégique, cette innovation renforcera la position dominante du secteur en accélérant l'intégration des technologies avancées de gestion de batteries dans les véhicules électriques, stimulant ainsi la croissance du secteur automobile.

Analyse segmentée par type de batterie

D'ici fin 2035, la batterie lithium-ion, selon son type, devrait connaître une croissance importante et représenter une part considérable du marché des systèmes de gestion de batteries. Ce segment est principalement porté par sa haute densité énergétique et son rendement élevé. Les innovations du secteur privé et la recherche financée par les pouvoirs publics consolident la position prépondérante de ce sous-segment dans ce domaine. En juin 2025, le Département de l'Énergie des États-Unis a annoncé que des chercheurs du Laboratoire national d'Argonne et de l'Institut de technologie de l'Illinois avaient mis au point une batterie lithium-air dont la densité énergétique est quatre fois supérieure à celle des cellules lithium-ion classiques. De plus, cette conception utilise un composite céramique-polymère solide intégrant des nanoparticules riches en lithium, permettant une réaction stable à quatre électrons à température ambiante, ce qui ouvre de nouvelles perspectives de croissance et de développement pour ce segment.

Analyse de segmentation topologique

Le marché des systèmes de gestion de batteries (BMS) devrait connaître une croissance significative au cours de la période considérée. Ce type de BMS centralisé est principalement utilisé dans les batteries de grande capacité, comme celles des véhicules électriques et des systèmes de stockage d'énergie pour le réseau, car il simplifie la surveillance et le contrôle de nombreuses cellules. Dans ce contexte, en janvier 2023, Texas Instruments a lancé de nouveaux moniteurs de cellules et de packs de batteries de haute précision, permettant aux constructeurs automobiles d'optimiser l'autonomie et la sécurité des véhicules électriques. L'entreprise souligne également que ces dispositifs BQ79718-Q1 et BQ79731-Q1 offrent une précision inégalée dans les mesures de tension, de courant et de température, permettant ainsi une estimation précise de l'état de charge et de l'état de santé des batteries. Par conséquent, ces avancées technologiques des principaux fabricants de semi-conducteurs devraient accélérer l'adoption des architectures de BMS centralisées dans les systèmes de batteries haute capacité, tels que ceux des véhicules électriques, au cours des prochaines années.

Notre analyse approfondie du marché des systèmes de gestion de batteries comprend les segments suivants :

Segment | Sous-segments |

Verticale |

|

Type de batterie |

|

Topologie |

|

Intégration de systèmes |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de gestion de batteries - Analyse régionale

Perspectives du marché APAC

Le marché des systèmes de gestion de batteries (BMS) en Asie-Pacifique devrait être le plus important, représentant 48,5 % des revenus mondiaux au cours de la période de prévision. Cette position dominante s'explique par sa forte présence dans la production de véhicules électriques, la fabrication de batteries et le secteur des énergies renouvelables. La région bénéficie de subventions gouvernementales attractives, d'une production locale de cellules lithium-ion et d'une chaîne d'approvisionnement robuste centrée sur la Chine, la Corée du Sud et le Japon. Dans ce contexte, l'AIE a révélé en 2023 que l'offre et la demande de batteries sont fortement concentrées en Chine, qui domine la production mondiale de lithium-ion. De plus, la Chine représente à elle seule près de 85 % de la capacité mondiale de production de cellules de batteries. Le rapport indique également que l'extraction et la transformation des minéraux critiques sont également concentrées, la Chine étant à la pointe de la production des matériaux les plus essentiels, ce qui a un impact positif sur la croissance du marché des BMS.

Le marché chinois des systèmes de gestion de batteries (BMS) est l'un des plus vastes et des plus influents au monde, porté par le leadership mondial du pays dans la fabrication de véhicules électriques et le développement rapide de projets de stockage d'énergie à grande échelle. La Chine connaît une transition énergétique majeure, ce qui entraîne une évolution du marché des BMS, passant de simples outils de surveillance à des systèmes intelligents intégrés, essentiels pour les secteurs automobile et industriel. Selon un article de l'AIE publié en 2025, la Chine est le leader de la chaîne d'approvisionnement mondiale des batteries pour véhicules électriques, représentant 80 % de la production mondiale de cellules en 2024. Elle fournit également près de 85 % des matériaux actifs de cathode et plus de 90 % des matériaux actifs d'anode, ce qui lui confère un quasi-monopole sur la fabrication des composants. Par ailleurs, la Chine a raffiné environ 65 % du lithium et les trois quarts du cobalt mondiaux, tout en dominant l'extraction et le raffinage du graphite, ce qui représente une opportunité de croissance lucrative pour les systèmes de gestion de batteries.

L'impulsion nationale donnée à la mobilité électrique et à l'intégration des énergies renouvelables au réseau électrique stimule le marché des systèmes de gestion de batteries (BMS) en Inde . La production locale prend de l'ampleur grâce aux initiatives gouvernementales d'autosuffisance et aux incitations à la production, qui offrent aux entreprises nationales des opportunités prometteuses pour développer des solutions matérielles et logicielles propriétaires. En juin 2025, le Bureau d'information de la presse (PIB) a annoncé que le ministère de l'Énergie indien avait lancé un programme de financement de 30 GWh pour combler le déficit de viabilité des systèmes de stockage d'énergie par batteries. Ce programme vise à attirer 3,96 milliards de dollars d'investissements et à satisfaire les besoins de stockage de l'Inde d'ici fin 2028. Le gouvernement a également prolongé l'exemption ISTS pour les projets de stockage jusqu'à mi-2028 et a ajouté une capacité renouvelable historique de 29,5 GW en 2024-2025, portant la capacité installée totale à 472,5 GW et assurant ainsi une croissance exponentielle du marché dans les années à venir.

Aperçu du marché nord-américain

L'électrification rapide du secteur des transports et les importants flux commerciaux de batteries lithium-ion sont des facteurs clés de la croissance du marché des systèmes de gestion de batteries (BMS) en Amérique du Nord. L'intérêt marqué de la région pour les véhicules électriques haute performance et les réglementations de sécurité strictes incitent les constructeurs à privilégier les technologies de diagnostic et de gestion thermique avancées. Dans ce contexte, les données du Congrès américain de novembre 2025 ont révélé une forte croissance de la production de batteries lithium-ion aux États-Unis entre 2020 et 2024, avec une hausse de 359 % et une augmentation des capacités d'assemblage nationales. Par ailleurs, en 2024, la Chine a fourni 69 % des batteries finies et 33 % des composants de batteries autres que les batteries au plomb. Les exportations ont quant à elles fortement progressé, notamment vers le Mexique, reflétant la croissance de la production et des échanges transfrontaliers, ce qui augure bien pour le marché des BMS.

Le marché américain est en passe de connaître une forte croissance grâce à la présence d'acteurs majeurs des secteurs automobile et technologique, qui favorise un environnement concurrentiel propice à l'innovation. La dynamique du marché des systèmes de gestion de batteries (BMS) est également remodelée par les initiatives gouvernementales visant à renforcer les chaînes d'approvisionnement nationales et l'indépendance de la production, et qui ont accéléré le développement de matériel localisé et de technologies spécialisées de contrôle des batteries. En juillet 2024, l'AIE a indiqué que, dans le cadre de la loi américaine sur les investissements dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act), 7,5 milliards de dollars ont été alloués à la mise en place d'un réseau de 500 000 bornes de recharge pour véhicules électriques aux États-Unis. Ces fonds sont gérés par le biais du Programme national pour les véhicules électriques (National Electric Vehicle Formula Program), permettant ainsi aux États de déployer des infrastructures de recharge et de ravitaillement accessibles au public. De plus, cette initiative vise à soutenir le développement des véhicules électriques en garantissant un accès fiable à la recharge, ce qui représente une formidable opportunité de croissance pour les systèmes de gestion de batteries.

L’abondance des ressources minérales critiques du Canada et la priorité accordée à la mise en place d’une chaîne d’approvisionnement nationale complète pour les véhicules électriques contribuent à la croissance du marché des systèmes de gestion des batteries au Canada. Cette croissance est efficacement stimulée par d’importants investissements fédéraux et provinciaux dans des usines de fabrication de batteries à grande échelle et par l’intégration transfrontalière avec l’industrie automobile régionale. En octobre 2025, le gouvernement du Canada a annoncé un financement de plus de 22 millions de dollars américains pour huit projets visant principalement à accélérer l’innovation et la capacité de production de batteries. Ces investissements ont également pour objectif d’améliorer la performance des batteries, de réduire les coûts, de renforcer les chaînes d’approvisionnement canadiennes et de diminuer les impacts environnementaux globaux. Ainsi, grâce à l’augmentation de sa production nationale, le Canada se positionne comme un chef de file incontesté en matière d’énergie propre et d’innovation dans le domaine des batteries.

Aperçu du marché européen

L'accent mis sur le développement durable et les principes de l'économie circulaire dynamise le marché des systèmes de gestion des batteries en Europe. La croissance dans cette région est largement alimentée par les objectifs de neutralité carbone et la transition rapide de son industrie automobile vers une électrification complète. En décembre 2025, la Commission européenne a annoncé le lancement du dispositif de soutien aux batteries afin de renforcer l'écosystème européen de fabrication de batteries dans le cadre de sa transition énergétique. Ce dispositif mobilisera jusqu'à 1,6 milliard de dollars américains provenant du Fonds d'innovation, financé par les recettes du système d'échange de quotas d'émission de l'UE (SEQE-UE), pour soutenir les producteurs de cellules de batteries durant leur phase de montée en puissance. Par ailleurs, à mesure que le continent développe sa production nationale de cellules de batteries, le marché évolue vers des systèmes intelligents favorisant la réutilisation des batteries et leur intégration aux réseaux d'énergies renouvelables.

Le marché des systèmes de gestion de batteries (BMS) en Allemagne connaît une croissance remarquable, portée par l'expertise du secteur automobile et l'intégration de logiciels intelligents et de diagnostics basés sur le cloud. Le pays mise fortement sur le stockage décentralisé de l'énergie et la stabilisation du réseau, repoussant ainsi les limites fonctionnelles des BMS et garantissant leur rôle essentiel dans les transports et la transition énergétique. Selon un article publié par l'Institut national de la santé (NIH) en Allemagne en juillet 2025, les exigences relatives aux BMS sont largement définies par des normes nationales, régionales et internationales, couvrant à la fois les composants matériels et logiciels. L'article précise que ces exigences sont classées en exigences fonctionnelles (état de charge et gestion de l'énergie) et non fonctionnelles (fiabilité et robustesse), et qu'elles sont définies selon des critères qualitatifs et quantitatifs. Enfin, le rapport souligne l'urgence de disposer de normes actualisées et cohérentes afin d'améliorer la sécurité, l'interopérabilité et les performances.

Les objectifs de neutralité carbone du Royaume-Uni et la transition obligatoire vers les véhicules zéro émission accélèrent la croissance du marché britannique. Ce marché est également dynamisé par des initiatives gouvernementales et des financements substantiels, qui soutiennent le passage de la recherche à la production de technologies de batteries. D'après les données gouvernementales publiées en novembre 2023, la stratégie britannique pour les batteries expose la vision du gouvernement : construire une chaîne d'approvisionnement compétitive à l'échelle mondiale d'ici fin 2030. Elle est axée sur la conception et le développement des batteries de demain, le renforcement de la résilience de la production nationale et la mise en place d'une industrie des batteries durable. Cette approche repose sur le modèle « concevoir-fabriquer-pérenniser », garantissant l'innovation, la sécurité de la chaîne d'approvisionnement et la durabilité, et la rendant ainsi propice à une croissance de marché classique.

Acteurs clés du marché des systèmes de gestion de batteries :

- Texas Instruments (États-Unis)

- Analog Devices, Inc. (États-Unis)

- Infineon Technologies AG (Allemagne)

- STMicroelectronics (Suisse)

- Renesas Electronics Corporation (Japon)

- NXP Semiconductors NV (Pays-Bas)

- Eberspaecher Vecture Inc. (Canada)

- Elithion Inc. (États-Unis)

- Nuvation Engineering, LLC (États-Unis)

- Lithium Balance A/S (Danemark)

- LG Energy Solution (Corée du Sud)

- Samsung SDI (Corée du Sud)

- Panasonic Corporation (Japon)

- BorgWarner Inc. (États-Unis)

- Marelli Holdings Co., Ltd. (Japon)

- BYD Company Ltd. (Chine)

- Sensata Technologies, Inc. (États-Unis)

- Schneider Electric (France)

- ABB Ltd. (Suisse)

- Johnson Matthey PLC (Royaume-Uni)

- Denso Corporation (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Texas Instruments est reconnu comme l'un des principaux fournisseurs de circuits intégrés de gestion de batteries et de solutions BMS intégrées. L'entreprise tire sa force des technologies de traitement analogique de précision et embarquées qui optimisent la surveillance des cellules, l'équilibrage de charge et le contrôle de sécurité, des fonctionnalités essentielles pour les systèmes lithium-ion haute performance.

- Analog Devices, Inc. est un acteur majeur reconnu pour ses capacités de mesure et de traitement du signal de haute précision, essentielles aux plateformes BMS avancées. L'entreprise privilégie l'intégration, la flexibilité et la performance, permettant aux équipementiers d'adapter les solutions BMS à diverses chimies de batteries et tailles de systèmes.

- Infineon Technologies AG propose des semi-conducteurs de puissance et des systèmes de gestion de batteries (BMS) optimisés pour les véhicules électriques, le stockage d'énergie renouvelable et les applications énergétiques industrielles. Les solutions de l'entreprise sont axées sur une conversion de puissance à haut rendement, une gestion thermique efficace et des fonctions de sécurité intégrées aux systèmes de contrôle des batteries.

- LG Energy Solutions est un autre fournisseur majeur de cellules de batteries lithium-ion et de systèmes de gestion de batterie (BMS) intégrés pour véhicules électriques et stockage stationnaire. L'entreprise développe délibérément sa capacité de production mondiale et ses partenariats stratégiques avec les principaux constructeurs automobiles afin de faire progresser les technologies de BMS sans fil et de diagnostic en temps réel.

- Panasonic Corporation se consacre depuis des années à la production de batteries et à l'intégration de systèmes de gestion de batteries (BMS), fournissant des solutions BMS pour les véhicules électriques, l'électronique grand public et les systèmes de stockage d'énergie. Ses solutions BMS sont axées sur des protocoles de sécurité rigoureux, la fiabilité et une longue durée de vie, comme en témoigne leur large déploiement dans le secteur automobile.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial des systèmes de gestion de bâtiments :

Le marché des systèmes de gestion de batteries (BMS) est composé d'entreprises de semi-conducteurs établies et d'intégrateurs de systèmes énergétiques et automobiles. Les fabricants de batteries OEM, tels que LG Energy Solutions, Panasonic, Samsung SDI et BYD, intègrent des technologies BMS améliorées pour les véhicules électriques et les systèmes de stockage d'énergie, tandis que les développeurs spécialisés, comme Elithion et Nuvation Engineering, se concentrent sur les solutions haute tension et de stockage sur réseau. Diagnostics basés sur l'IA, amélioration de la sécurité thermique, connectivité au cloud et partenariats OEM pour une adoption à grande échelle constituent les stratégies tactiques adoptées par les leaders du marché pour consolider leur position. En décembre 2025, Delta, en partenariat avec NXP Semiconductors, a annoncé avoir dévoilé au CES 2026 une plateforme BMS 800 V ainsi que des systèmes informatiques embarqués et de contrôle zonal, combinant l'expertise de Delta en intégration de systèmes aux semi-conducteurs automobiles de pointe de NXP.

Paysage concurrentiel du marché des systèmes de gestion de batteries :

Développements récents

- En février 2026, BorgWarner a annoncé l'expansion de son programme de systèmes de gestion de batteries avec un équipementier mondial, s'appuyant sur une production lancée en 2023. Ce système modulaire et évolutif prendra en charge les nouvelles voitures particulières et les véhicules utilitaires légers électriques et hybrides rechargeables, offrant une compatibilité jusqu'à 800 volts.

- En octobre 2025, NXP a lancé le premier chipset de gestion de batterie du secteur intégrant la spectroscopie d'impédance électrochimique, permettant ainsi des diagnostics de qualité laboratoire directement dans les véhicules. Cette solution synchronise les mesures des cellules à la nanoseconde près, offrant une vision précise de l'état de la batterie, de sa sécurité et de ses performances de charge rapide.

- En décembre 2024, Marelli a lancé le BMS basé sur l'EIS pour les batteries automobiles en combinant l'IA et le suivi dans le cloud pour optimiser le SoC, le SoP et la durée de vie restante de la batterie, améliorant ainsi la sécurité, la longévité et l'autonomie.

- Report ID: 3475

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.