Perspectives du marché des systèmes de gestion du carbone sur site :

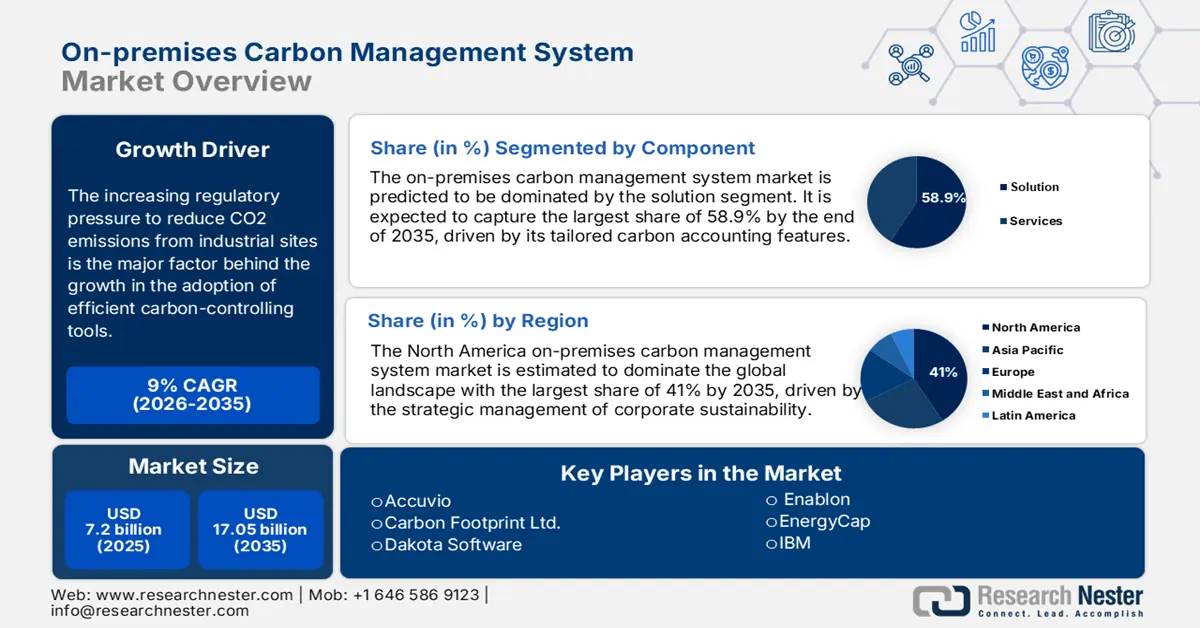

Le marché des systèmes de gestion du carbone sur site était évalué à 7,2 milliards de dollars en 2025 et devrait dépasser 17,05 milliards de dollars d'ici 2035, enregistrant un TCAC de plus de 9 % au cours de la période de prévision, c'est-à-dire entre 2026 et 2035. En 2026, la taille du secteur des systèmes de gestion du carbone sur site est estimée à 7,78 milliards de dollars.

La pression réglementaire croissante visant à réduire les émissions de CO2 des sites industriels est le principal facteur de cette croissance. Les effets des gaz à effet de serre sur l'environnement entraînent le réchauffement climatique et d'autres catastrophes naturelles. Le niveau des émissions de GES provenant des sites industriels et commerciaux est préoccupant. Selon un rapport de l'AIE publié en mars 2023, les émissions mondiales de carbone liées à l'énergie ont augmenté de 0,9 % en 2022.

De nombreuses industries de métaux lourds et d'autres secteurs fortement émetteurs de carbone réagissent positivement aux politiques gouvernementales. Cela stimule la demande sur le marché des systèmes de gestion du carbone sur site . Les avantages de la mise en œuvre de ces technologies incitent davantage d'entreprises à investir dans ce secteur. De plus, cela favorise l'innovation et l'amélioration des résultats. La normalisation rigoureuse des émissions de carbone pousse les organisations à adopter des solutions de gestion efficaces. La norme ISO 14060 révisée a publié des lignes directrices volontaires, imposant une gestion efficace et la réduction des émissions de GES. Ce document définit également le cadre de référence pour le suivi, la quantification et la déclaration des émissions des projets au niveau de l'organisation.

Clé Système de gestion du carbone sur site Résumé des informations sur le marché:

Points saillants régionaux :

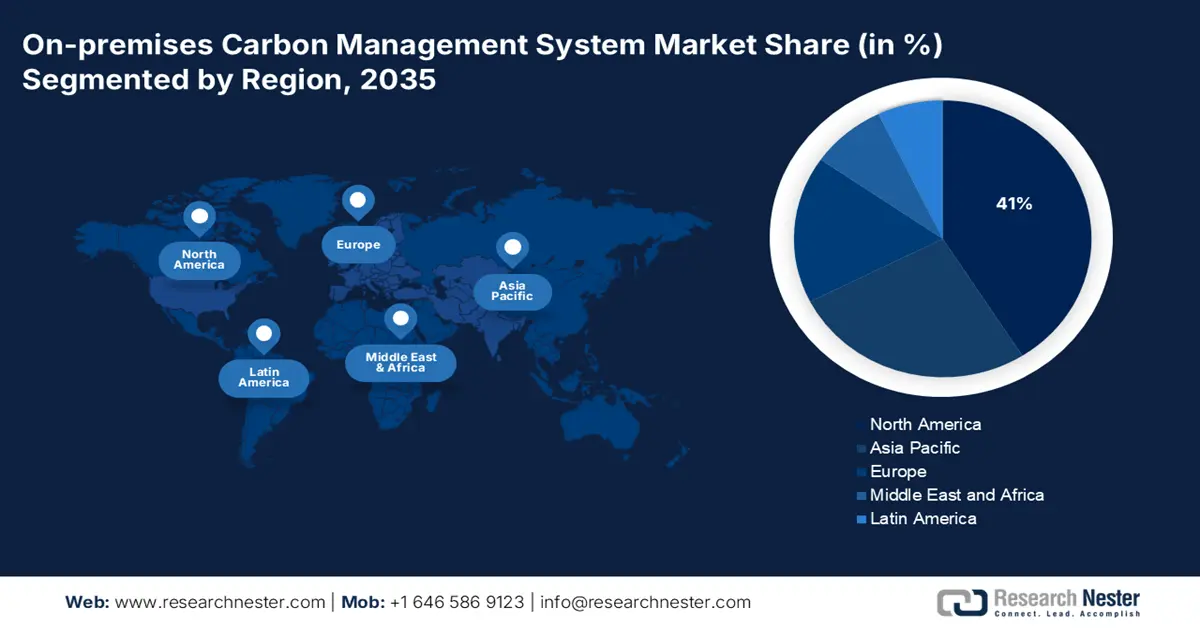

- D’ici 2035, l’Amérique du Nord devrait détenir près de 41 % du marché des systèmes de gestion du carbone sur site, grâce à la gestion stratégique des initiatives de développement durable des entreprises.

- D’ici 2035, la région Asie-Pacifique devrait connaître la croissance la plus rapide, encouragée par la pression réglementaire croissante et l’impact climatique des émissions de CO₂.

Analyse du segment :

- D’ici 2035, le segment des solutions devrait représenter plus de 58,9 % du marché des systèmes de gestion du carbone sur site, grâce à des fonctionnalités de comptabilisation du carbone sur mesure.

- D’ici 2035, le secteur de l’énergie et des services publics devrait enregistrer une croissance substantielle, soutenue par l’augmentation des émissions liées à la production d’énergie.

Principaux défis :

- Installation coûteuse

- Pénurie d'opérateurs qualifiés

Acteurs clés : Accuvio, Carbon Footprint Ltd., Dakota Software, Enablon, EnergyCap, Engie, Enviance, Envirosoft, ESP, IBM, Intelex, Isometrix, Locus Technologies, NativeEnergy, Salesforce, SAP, Schneider Electric, Trinity Consultants.

Mondial Système de gestion du carbone sur site Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 7,2 milliards de dollars américains

- Taille du marché en 2026 : 7,78 milliards de dollars américains

- Taille du marché prévue : 17,05 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 9 %

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 41 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Inde, Corée du Sud, Brésil, Australie, Émirats arabes unis

Last updated on : 2 December, 2025

Marché des systèmes de gestion du carbone sur site : facteurs de croissance et défis

Facteurs de croissance

Objectif ambitieux de neutralité carbone : le marché des systèmes de gestion du carbone sur site vise la neutralité carbone dans tous les secteurs. Les solutions robustes permettent de suivre, d’analyser et de déclarer efficacement les émissions. Elles aident ainsi les organisations à atténuer le changement climatique et à renforcer leur développement durable. Les outils de contrôle et de gestion améliorés facilitent la réduction des émissions de carbone et le suivi des performances. Ces pratiques de reporting transparentes améliorent l’impact environnemental des entreprises, leur permettant de se conformer aux réglementations et de répondre aux attentes des parties prenantes. Les stratégies gouvernementales visant à garantir la durabilité de l’ensemble de la chaîne d’approvisionnement stimulent également la demande de solutions complètes.

Progrès technologiques : L’intégration de l’Internet des objets (IoT) et de l’intelligence artificielle (IA) a simplifié l’interface utilisateur de ces systèmes de gestion, influençant ainsi le paysage du marché. Des fonctionnalités telles que la collecte de données en temps réel et une sécurité optimale incitent les organisations à privilégier ces solutions. Les fournisseurs de services développent des outils de surveillance dans le cloud pour proposer des solutions automobiles et des installations sur site économiques. Ceci favorise l’adoption de nouvelles technologies par les consommateurs pour une gestion précise du carbone. Par exemple, en juillet 2023, IBM a lancé Cloud Carbon Computer, un outil permettant aux organisations de calculer et de réduire leurs émissions de gaz à effet de serre (GES). Le tableau de bord de cet outil, basé sur l’IA, facilite l’accès à des données d’émissions précises.

Défis

Installation coûteuse : Le coût initial d’une mise en œuvre sur site exige un investissement initial important. Les dépenses supplémentaires liées à l’infrastructure et à la technologie peuvent dissuader les entreprises d’adopter cette solution. De plus, elles freinent leur croissance sur le marché. L’adaptation des solutions à des volumes de données plus importants nécessite l’intégration de nouvelles technologies, ce qui peut alourdir le budget opérationnel et inciter les clients à se tourner vers des alternatives cloud plus abordables.

Pénurie d'opérateurs qualifiés : Les opérations informatiques complexes nécessitent des professionnels qualifiés pour la gestion des données. Or, il est souvent difficile de trouver du personnel maîtrisant à la fois la gestion du carbone et les aspects techniques. Ce manque de compétences peut dissuader les organisations d'investir sur ce marché. Se tenir au courant des évolutions technologiques peut s'avérer complexe pour les techniciens habitués aux méthodes traditionnelles, ce qui risque d'entraver la bonne utilisation de ces systèmes.

Taille et prévisions du marché des systèmes de gestion du carbone sur site :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9% |

|

Taille du marché de l'année de référence (2025) |

7,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

17,05 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de gestion du carbone sur site :

Analyse des segments de composants

En termes de composants, le segment des solutions devrait représenter plus de 58,9 % des parts de marché des systèmes de gestion du carbone sur site d'ici fin 2035. La croissance de ce segment est portée par ses fonctionnalités de comptabilité carbone personnalisées, conçues pour répondre à des besoins spécifiques. Ces solutions de reporting automatisées s'intègrent facilement aux systèmes ERP et à la chaîne d'approvisionnement existants de l'entreprise. Par exemple, en juin 2022, Alibaba Cloud a lancé Energy Expert, fournissant des informations exploitables et des suggestions d'économies d'énergie. Ce logiciel de gestion des données facilite également la conformité aux réglementations et aux normes. De plus, la préférence croissante des consommateurs favorise une adoption maximale. Les solutions accompagnées de formations et de services d'assistance sont particulièrement recherchées pour leur simplicité d'utilisation.

Analyse des segments industriels

Selon le secteur d'activité, le marché des systèmes de gestion du carbone sur site devrait connaître une croissance remarquable dans le segment de l'énergie et des services publics. L'augmentation des émissions liées à la production d'énergie alimente la demande d'outils de contrôle efficaces. D'après un rapport de l'AIE, les émissions mondiales de CO2 liées à l'énergie ont atteint un nouveau record de 37,4 Gt en 2023. 65 % de cette augmentation est imputable à l'utilisation du charbon pour la production d'électricité. Il est donc évident que ce segment présente un fort potentiel de revenus pour les outils de réduction des émissions de carbone. Les solutions EMS avancées permettent également d'optimiser la consommation d'énergie et l'efficacité des opérations des services publics, contribuant ainsi à réduire l'empreinte carbone.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Composant |

|

Industrie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de gestion du carbone sur site - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des systèmes de gestion du carbone sur site devrait représenter environ 41 % des revenus d'ici fin 2035. La gestion stratégique du développement durable en entreprise a été le principal moteur de la croissance de cette région. Des organisations telles que les centres de données ont réalisé des économies substantielles en utilisant ces outils de contrôle du carbone. Les consommateurs bénéficient désormais de leurs fonctionnalités d'efficacité énergétique et de réduction des déchets, tout en maîtrisant leurs émissions de CO2. Des secteurs comme la production, l'énergie et les transports adoptent également ces solutions pour gérer leur empreinte carbone croissante. Selon un rapport de l'EPA de 2022, les États-Unis figuraient parmi les dix premiers pays émetteurs de gaz à effet de serre, représentant 67 % des émissions totales en 2020.

Les États-Unis consolident leur position de leader sur le marché et devraient offrir des opportunités lucratives. Selon un rapport du Département de l'Énergie américain publié en avril 2023, les États-Unis ont besoin d'une capacité de stockage de CO2 annuelle de 400 à 1 800 Mt. Ce secteur pourrait générer des opportunités d'investissement d'environ 600 milliards de dollars pour atteindre l'objectif de transition énergétique d'ici 2050. Par ailleurs, l'amélioration des capacités d'analyse des données et des logiciels renforce les systèmes de gestion du carbone afin de soutenir cette forte croissance.

Le Canada a assuré une croissance future stable sur le marché en normalisant ces outils pour une utilisation efficace. Des instituts de recherche comme l'IISD contribuent à l'essor de la R-D dans ce secteur. En janvier 2024, l'IISD a publié des VSICM (Volunteer Security Information Control Models) destinés aux entreprises privées, aux ONG et aux universités. Ces mesures volontaires peuvent orienter les outils sectoriels afin d'en garantir la précision. De plus, ces initiatives incitent les fournisseurs de services à intégrer de nouvelles technologies pour une déclaration des émissions de carbone plus efficace.

Perspectives du marché APAC

Le marché des systèmes de gestion du carbone sur site en Asie-Pacifique devrait connaître une croissance plus rapide au cours de la période de prévision. La pression réglementaire accrue et l'impact du CO2 sur le changement climatique ont incité les entreprises à adopter ces solutions de contrôle des émissions. Le recours massif au charbon pour la production d'énergie a entraîné une augmentation des émissions de gaz à effet de serre. Selon un rapport de l'AIE de 2022, les économies en développement d'Asie ont enregistré une hausse de 4,2 % de leurs émissions. La même année, la moitié des émissions de la région provenait de centrales au charbon. Les investissements importants dans la construction de sources d'énergie propre nécessitent des systèmes de surveillance du carbone. Ces outils permettent aux producteurs d'énergie renouvelable de suivre leur consommation d'énergie et leur empreinte carbone.

La transition énergétique en Inde contribue largement à la sensibilisation à la gestion du carbone. Ce phénomène a incité les autorités compétentes à investir dans ce marché. L'adoption de ces technologies par les grands acteurs du secteur informatique indien, tels que TCS et Wipro, encourage d'autres industries à explorer les avantages de ces outils. Les initiatives gouvernementales ont permis de réduire les obstacles économiques à leur mise en œuvre dans les PME. Les progrès technologiques constants, comme l'apprentissage automatique, l'intelligence artificielle, le cloud et l'Internet des objets, contribuent également à améliorer la performance globale de ces systèmes.

La forte densité de carbone en Chine stimule une croissance notable du marché. Les efforts gouvernementaux pour réduire les émissions de carbone ont incité les entreprises à investir dans le développement de ce secteur. Le pays élabore désormais activement des plans et des projets pour atteindre la neutralité carbone. Par exemple, en mai 2024, le ministère de l'Écologie et de l'Environnement a annoncé son plan de mise en place d'un système unifié de gestion du carbone. Ce programme vise à normaliser 100 produits clés d'ici 2027 et 200 d'ici 2030. De plus, la Chine ambitionne de participer au marché du carbone en développant des mécanismes innovants de réduction des émissions.

Acteurs du marché des systèmes de gestion du carbone sur site :

- Accuvio

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Empreinte carbone Ltd.

- Logiciel Dakota

- Enablon

- EnergyCap

- Engie

- Environnement

- Envirosoft

- ESP

- IBM

- Intelex

- Isométrix

- Locus Technologies

- NativeEnergy

- Salesforce

- SÈVE

- Schneider Electric

- Consultants Trinity

Le marché des systèmes de gestion du carbone sur site évolue vers l'automatisation pour rester compétitif face aux services numériques. Les leaders du secteur intègrent désormais des systèmes de traitement de données avancés afin de fournir des rapports précis et actualisés. Les entreprises technologiques se concentrent quant à elles sur le développement de plateformes pour les opérations sur site. En septembre 2024, RESET Carbon et Sweep se sont associés pour proposer un logiciel innovant aux entreprises asiatiques. Cette solution SaaS vise à optimiser la gestion des émissions de carbone grâce à une navigation et une conformité améliorées. Ces innovations incitent les entreprises à atteindre la neutralité carbone et à investir davantage dans ce secteur. Parmi les principaux acteurs figurent :

Développements récents

- En septembre 2024, Schneider Electric a lancé le calculateur de décarbonation des bâtiments afin d'aider les propriétaires d'immeubles à réduire leur empreinte carbone. Cet outil interne dispose d'environ 500 000 modèles de performance de bâtiments permettant de comparer les données avec les trajectoires CRREM.

- En juin 2023, IBM Turbonomic a lancé un outil de mesure de la consommation énergétique et des émissions de carbone destiné aux entreprises. Ses serveurs sur site et ses machines virtuelles permettent de suivre l'empreinte carbone des applications informatiques.

- Report ID: 6637

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.