Perspectives du marché des systèmes de récupération d'énergie :

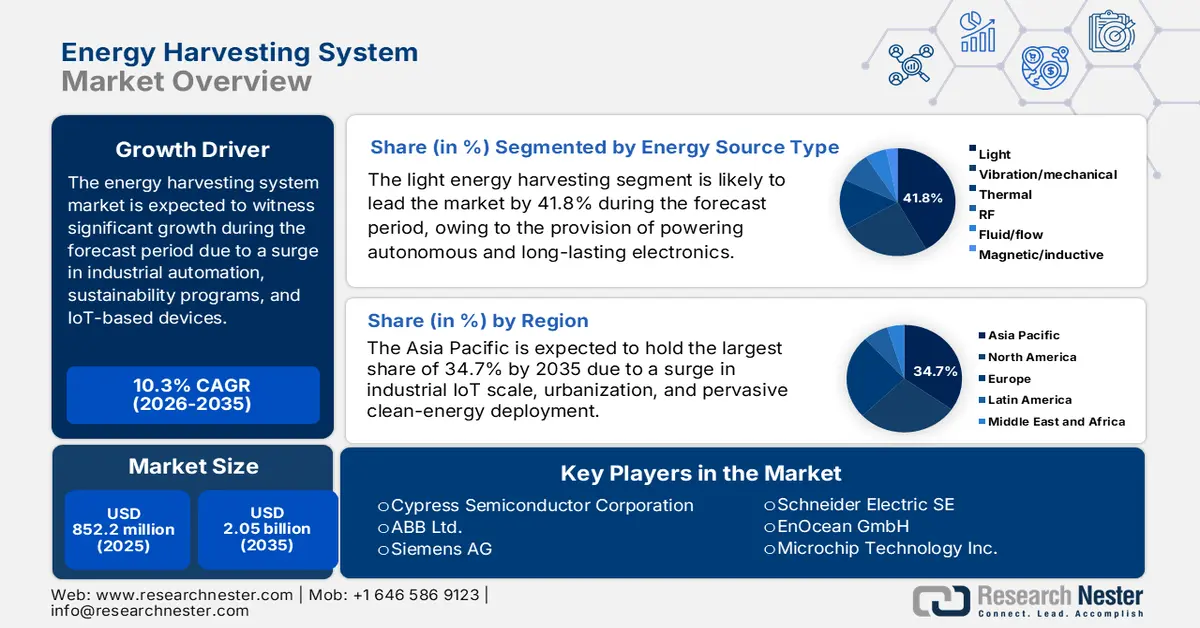

Le marché des systèmes de récupération d'énergie représentait plus de 852,2 millions de dollars en 2025 et devrait atteindre 2,05 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 10,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 939,8 millions de dollars.

La croissance du marché international des systèmes de récupération d'énergie reflète significativement la dépendance accrue à l'égard de l'automatisation industrielle, des bâtiments intelligents et des objets connectés autonomes, ainsi que la disponibilité de programmes de développement durable pilotés par les gouvernements. Par ailleurs, selon un article publié par la NLM en août 2025, avec l'émergence soudaine de l'Internet des objets (IoT) et de l'intelligence artificielle, les réseaux de capteurs sont devenus une technologie fondamentale, et plus de 30 milliards d'appareils devraient être connectés d'ici fin 2025. À cet égard, le champ magnétique environnant dans les environnements de câbles électriques à haute tension constitue une intensité d'induction magnétique à la station de conversion de ±660 kV. De plus, l'intensité d'induction magnétique maximale est enregistrée à 1,5 m au-dessus du sol et à l'extérieur du réseau de pôles, atteignant ainsi 353 μT. Par conséquent, la présence de ces technologies offre d'immenses perspectives de croissance pour le marché.

Technologie de récupération d'énergie par champ magnétique indirect (2025)

Type de structure | Matériau piézoélectrique/magnétostrictif | Tension de sortie maximale | Puissance de sortie maximale/ Densité de puissance | Collecte de fréquence |

structure d'empilement de poutres en porte-à-faux | PZT-5H Ni | 40,3 V (1,8 Hz) | 0,87 mW | 50 Hz |

Structure de fourche de direction | PZT-5H ST | 100 V | 72 mW | 60 Hz |

structure lamellée de poutre en porte-à-faux | PMN-PZT Metglas | 36,5 V (100 Hz 0,02 g) | 1,25 mW | 60 Hz |

Poutre en porte-à-faux de fixation | Cuivre PZT | 1,775 V | 970 μW | 50 Hz |

Structure imitant la libellule | PZT TC4 | 45,5 V | 4,45 mW | 50,5 Hz |

Source : NLM

Par ailleurs, l'intégration de l'Internet des objets (IoT), les dispositifs médicaux et portables, la miniaturisation, les infrastructures intelligentes, les systèmes hybrides et la promotion du développement durable sont autant de tendances qui stimulent fortement le marché mondial des systèmes de récupération d'énergie. Selon un article publié par la NLM en mars 2023, l'exode rural s'est accentué et l'on prévoit que d'ici fin 2030, 60 % de la population mondiale vivra en zone urbaine. De ce fait, différents types d'applications intelligentes sont développés pour faciliter le quotidien, contribuant ainsi au développement des villes intelligentes. De plus, comme l'indique un rapport du PNUE publié en novembre 2023, les émissions de gaz à effet de serre devraient augmenter de 16 % d'ici fin 2030, contre une projection actuelle de 3 %. Toutefois, une réduction de 28 % est prévue, basée sur une réduction de 42 % pour la trajectoire de 1,5 °C et celle de 2 °C de l'Accord de Paris.

Clé Système de récupération d'énergie Résumé des informations sur le marché:

Perspectives régionales :

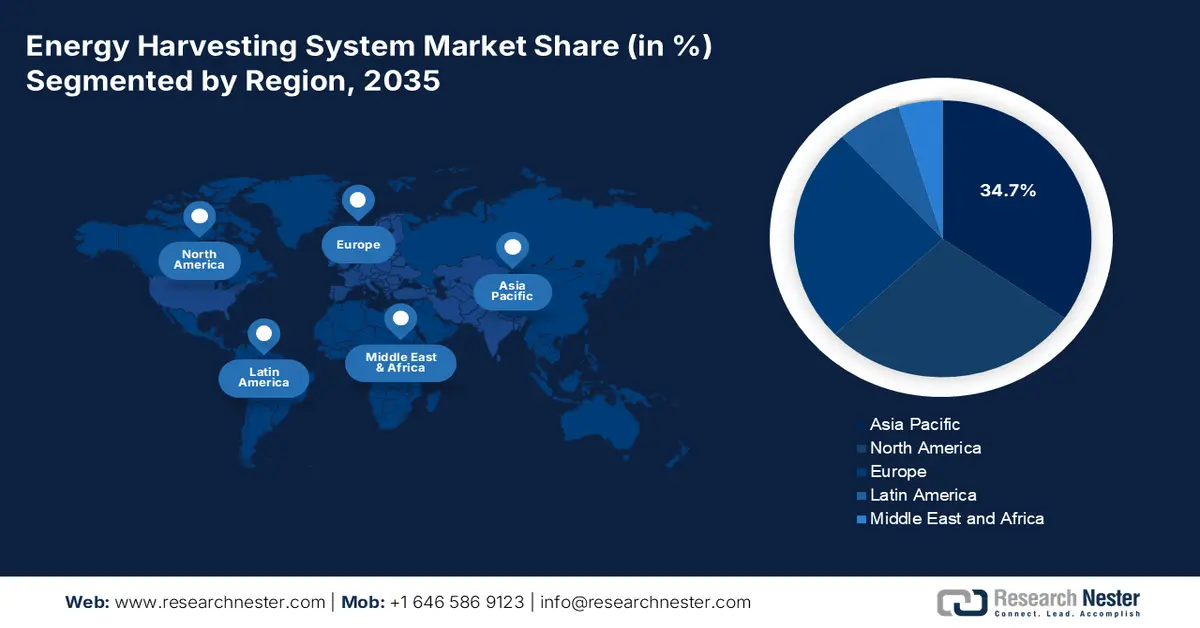

- La région Asie-Pacifique devrait détenir une part de marché de 34,7 % d'ici 2035 sur le marché des systèmes de récupération d'énergie, grâce à une urbanisation rapide, à l'adoption croissante de l'Internet des objets industriels et au déploiement à grande échelle des énergies propres.

- L'Europe devrait devenir la région à la croissance la plus rapide d'ici 2035, grâce à l'accélération des obligations de décarbonation industrielle, aux progrès de l'électronique basse consommation et au développement à grande échelle des énergies renouvelables.

Analyse du segment :

- Le segment de la récupération d'énergie lumineuse devrait détenir une part de marché dominante de 41,8 % d'ici 2035 sur le marché des systèmes de récupération d'énergie, grâce à sa capacité à alimenter durablement les appareils électroniques autonomes par une conversion efficace de la lumière ambiante.

- Le sous-segment photovoltaïque (PV) devrait représenter la deuxième part de marché la plus importante d'ici 2035, grâce à son efficacité à fournir de l'énergie sans entretien aux appareils basse consommation dans les applications industrielles et du bâtiment.

Principales tendances de croissance :

- Augmentation de l'automatisation industrielle

- Augmentation de la demande en électronique grand public

Principaux défis :

- Augmentation des dépenses initiales et de la complexité d'intégration

- Production d'énergie et fiabilité limitées

Acteurs clés : Analog Devices, Inc. (États-Unis), STMicroelectronics NV (Suisse), Cypress Semiconductor Corporation (États-Unis), ABB Ltd. (Suisse), Siemens AG (Allemagne), Schneider Electric SE (France), EnOcean GmbH (Allemagne), Microchip Technology Inc. (États-Unis), Fujitsu Limited (Japon), TDK Corporation (Japon), Murata Manufacturing Co., Ltd. (Japon), Samsung Electronics Co., Ltd. (Corée du Sud), LG Chem Ltd. (Corée du Sud), Panasonic Holdings Corporation (Japon), Hitachi, Ltd. (Japon), Tata Chemicals Limited (Inde), Reliance Industries Limited (Inde), Petronas Chemicals Group Berhad (Malaisie), CSIRO (Australie).

Mondial Système de récupération d'énergie Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 852,2 millions de dollars américains

- Taille du marché en 2026 : 939,8 millions de dollars américains

- Taille du marché prévue : 2,05 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 10,3 % (2026-2035)

Dynamiques régionales clés :

- Région la plus importante : Asie-Pacifique (part de marché de 34,7 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Vietnam, Indonésie, Brésil, Mexique

Last updated on : 16 December, 2025

Marché des systèmes de récupération d'énergie : facteurs de croissance et défis

Facteurs de croissance

- L'automatisation industrielle croissante : la demande grandissante de capteurs sans entretien dans les secteurs de la fabrication, de l'automobile et de la chimie stimule progressivement le marché des systèmes de récupération d'énergie. Selon un article publié par l'IFR Organization en septembre 2024, 4 281 585 unités robotisées sont actuellement en service dans différentes usines à travers le monde, soit une augmentation de 10 %. De plus, le nombre d'installations annuelles a dépassé le demi-million d'unités pour la deuxième année consécutive. Par ailleurs, en 2023, 70 % des nouveaux systèmes robotisés déployés l'ont été en Asie, 17 % en Europe et 10 % en Amérique. Enfin, la Chine représente le plus grand marché des systèmes de récupération d'énergie, avec 276 288 robots industriels installés en 2023, soit 51 % des installations internationales, ce qui renforce la visibilité de ce marché.

Installations mondiales de robots opérationnels (2013-2023)

Année | Unités |

2013 | 1 332 |

2014 | 1 472 |

2015 | 1 632 |

2016 | 1 838 |

2017 | 2 125 |

2018 | 2 441 |

2019 | 2 737 |

2020 | 3 027 |

2021 | 3 479 |

2022 | 3 904 |

2023 | 4 282 |

Source : Organisation IFR

- Croissance de la demande en électronique grand public : La disponibilité des appareils sans fil, des objets connectés et des smartphones repose en grande partie sur la récupération d’énergie, ce qui accroît considérablement la visibilité du marché des systèmes de récupération d’énergie à l’international. Selon un article publié par Invest India Organization en décembre 2025, le secteur des appareils électroménagers et de l’électronique grand public en Inde devrait atteindre 300 milliards de dollars américains d’ici fin 2025. Par ailleurs, on observe une croissance de 2 à 3 fois pour les objets connectés et les écouteurs, les biens de consommation durables et les téléphones mobiles à l’échelle internationale, avec 29,1 milliards de dollars américains d’exportations de produits électroniques. De plus, la consommation d’électronique domestique devrait atteindre 270 milliards de dollars américains d’ici fin 2030, ce qui représente une demande considérable pour le marché des systèmes de récupération d’énergie.

- L'innovation dans le secteur des semi-conducteurs est au cœur des préoccupations : l'amélioration des supercondensateurs, des plaquettes de GaAs et des circuits intégrés de gestion de l'alimentation (PMIC) exige une efficacité accrue, ce qui constitue un autre moteur de croissance pour le marché mondial des systèmes de récupération d'énergie. Selon un article publié par la Semiconductors Organization en 2025, les puces équipant les smartphones modernes contiennent plus de 15 milliards de transistors, chacun étant si petit qu'il est comparable à un virus, et capables de s'activer et de se désactiver des milliards de fois par seconde. Par ailleurs, la capacité de production mondiale de puces des États-Unis ne représentait que 10 % en 2022, ce qui laisse entrevoir des perspectives prometteuses. Enfin, le secteur des semi-conducteurs américain demeure le leader mondial, générant plus de 50 % des revenus mondiaux du secteur, un atout majeur pour le développement du marché.

Défis

- Augmentation des coûts initiaux et complexité d'intégration : les technologies du marché des systèmes de récupération d'énergie nécessitent souvent des matériaux spécialisés et des composants semi-conducteurs innovants, ce qui renchérit les coûts par rapport aux solutions classiques alimentées par batterie. L'intégration de ces systèmes aux infrastructures industrielles et chimiques existantes est complexe et exige la refonte des capteurs, des contrôleurs et des modules de communication. Dans les usines chimiques, où la sécurité et la fiabilité sont primordiales, l'adaptation de dispositifs de récupération d'énergie à des environnements dangereux requiert des tests et une certification rigoureux, ce qui accroît encore les coûts. De plus, les économies d'échelle ne sont pas encore pleinement réalisées, ce qui signifie que les coûts unitaires restent élevés pour les applications de niche. Cela engendre des hésitations chez les fabricants et les utilisateurs finaux, notamment sur les marchés sensibles aux coûts comme l'électronique grand public et les économies émergentes.

- Production d'énergie limitée et fiabilité insuffisante : le marché des systèmes de récupération d'énergie est fortement contraint par la nature intermittente et variable des sources d'énergie ambiantes telles que la lumière, les vibrations et les signaux radiofréquences. Par exemple, la récupération d'énergie photovoltaïque est inefficace en faible luminosité ou en intérieur, tandis que les systèmes basés sur les vibrations dépendent d'une activité mécanique constante. Dans les usines chimiques, où les dispositifs de surveillance doivent fonctionner en continu et de manière fiable, ces limitations présentent des risques pour la sécurité et la conformité. Les faibles quantités d'énergie récupérée limitent souvent les applications aux dispositifs à très faible consommation, ce qui restreint leur déploiement à des systèmes industriels plus exigeants. Les technologies de stockage comme les supercondensateurs et les microbatteries permettent de stocker l'énergie, mais elles augmentent les coûts et la complexité. Des problèmes de fiabilité sont également liés à des facteurs environnementaux : la poussière, les températures extrêmes et l'exposition à des produits chimiques peuvent dégrader les matériaux de récupération et réduire l'efficacité.

Taille et prévisions du marché des systèmes de récupération d'énergie :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10,3% |

|

Taille du marché de l'année de référence (2025) |

852,2 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,05 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de récupération d'énergie :

Analyse segmentaire par type de source d'énergie

Le segment de la récupération d'énergie lumineuse, qui fait partie des sources d'énergie, devrait représenter la plus grande part du marché des systèmes de récupération d'énergie d'ici fin 2035, soit 41,8 %. Cette croissance est principalement due à son rôle essentiel dans l'alimentation d'appareils électroniques autonomes et à longue durée de vie, tels que les objets connectés, les capteurs et les dispositifs IoT. Elle permet en effet de réduire les coûts d'exploitation, la dépendance aux batteries et la maintenance sur les sites isolés, tout en fournissant une source d'énergie durable et respectueuse de l'environnement grâce à la conversion efficace de la lumière ambiante en électricité. Selon un article publié par la NLM en février 2024, la consommation mondiale d'électricité était estimée à 26 779 TWh en 2022, avec une augmentation prévue de près de 9,3 % d'ici fin 2025. Par ailleurs, le réchauffement climatique, avec une hausse de près de 1,4 degré Celsius, offre des perspectives favorables pour la demande globale de ce segment.

Analyse du segment technologique

D'ici fin 2035, le sous-segment photovoltaïque (PV), qui fait partie du segment technologique, devrait représenter la deuxième part du marché des systèmes de récupération d'énergie. La croissance de ce sous-segment est due à sa capacité à convertir la lumière ambiante en énergie électrique utilisable pour alimenter des appareils basse consommation. La récupération d'énergie photovoltaïque est particulièrement efficace dans l'automatisation industrielle, la gestion des bâtiments et l'électronique grand public, où les capteurs et les objets connectés nécessitent une alimentation énergétique continue et sans entretien. L'industrie chimique bénéficie grandement de la récupération d'énergie photovoltaïque, car les équipements de surveillance en environnements dangereux peuvent fonctionner de manière autonome sans remplacement de batterie, réduisant ainsi les temps d'arrêt et améliorant la sécurité. Les progrès réalisés dans le domaine des cellules solaires à couches minces et des plaquettes d'arséniure de gallium ont amélioré l'efficacité, permettant aux modules photovoltaïques de fonctionner même dans des conditions de faible luminosité intérieure.

Analyse des segments de composants

Selon les composants, le segment des circuits intégrés de gestion de l'énergie (PMIC) devrait représenter la troisième part de marché la plus importante du secteur des systèmes de récupération d'énergie au cours de la période de prévision. Le développement de ce segment est fortement stimulé par la capacité à stabiliser et à fournir de manière fiable aux dispositifs de faibles apports d'énergie intermittents provenant de sources telles que le photovoltaïque, la thermoélectricité ou la récupération d'énergie radiofréquence. Leur importance est d'autant plus cruciale dans l'industrie chimique, où la surveillance continue de la température, de la pression et des émissions exige une alimentation électrique fiable en environnements dangereux. Les progrès réalisés dans la conception des semi-conducteurs ont permis le développement de PMIC à très faible consommation et à rendement de conversion élevé, favorisant ainsi la miniaturisation et l'intégration dans les objets connectés.

Notre analyse approfondie du marché des systèmes de récupération d'énergie comprend les segments suivants :

Segment | Sous-segments |

Type de source d'énergie |

|

Technologie |

|

Composant |

|

Application |

|

Type de capteur |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de récupération d'énergie - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des systèmes de récupération d'énergie, soit 34,7 %, d'ici fin 2035. La croissance de ce marché dans la région est fortement alimentée par l'urbanisation croissante, le développement de l'Internet des objets industriels et la généralisation des énergies propres. Par ailleurs, l'expansion du secteur manufacturier en Asie du Sud-Est, la croissance rapide de l'économie indienne et le développement des énergies propres en Chine ont généré une abondance d'énergie ambiante pour les capteurs autonomes dans les infrastructures intelligentes, les usines et les industries chimiques. Selon un article publié par l'Agence internationale de l'énergie (AIE) en 2025, la demande énergétique devrait augmenter de plus de 35 %, avec une hausse de la consommation d'électricité de plus de 60 %. Cette augmentation est principalement due à une hausse de 12 % du taux d'accès à l'électricité, à la progression des revenus et à l'urbanisation, ainsi qu'à la croissance du secteur de la consommation, qui engendre des besoins en climatisation et autres appareils.

Le marché chinois des systèmes de récupération d'énergie connaît une croissance significative, grâce au déploiement à grande échelle de l'Internet des objets industriels (IIoT), à des écosystèmes de fabrication électronique performants et à des augmentations de capacité de production d'énergie propre sans précédent. Selon l'article de l'Agence internationale de l'énergie (AIE) de 2025, le pays représentait 40 % de l'expansion mondiale des capacités renouvelables, grâce à une intégration optimisée des systèmes, de faibles taux de gaspillage et une compétitivité accrue de l'éolien terrestre et du solaire photovoltaïque. Par ailleurs, la consommation d'électricité par habitant en Chine a augmenté de plus de 557 % en 2023, l'intensité énergétique de l'économie s'élevant à 43 % et la part des énergies renouvelables dans la production d'électricité atteignait 24,2 % en 2022. Enfin, 18 % de l'approvisionnement énergétique total provient du pétrole, 8 % du gaz naturel et 61 % du charbon, contribuant ainsi positivement à la croissance du marché des systèmes de récupération d'énergie.

La présence de l'Inde sur le marché des systèmes de récupération d'énergie est également due à la numérisation croissante des industries chimiques et manufacturières, aux investissements dans les énergies propres et à une croissance industrielle rapide. Selon un article publié par Invest India Government en décembre 2025, le paysage énergétique du pays a connu une transition majeure, l'Inde ayant atteint un niveau sans précédent : en juillet 2025, 50 % de sa capacité de production d'électricité installée provenait de sources non fossiles. Par ailleurs, le pays a assuré une transformation profonde de son mix énergétique en diversifiant ses ressources et en réduisant sa dépendance aux énergies fossiles traditionnelles, tout en maintenant son objectif ambitieux de 500 GW d'énergie non fossile d'ici fin 2030. Cet objectif ouvre donc la voie à une croissance considérable du marché indien.

Aperçu du marché européen

L'Europe devrait devenir la région à la croissance la plus rapide du marché des systèmes de récupération d'énergie d'ici la fin de la période de prévision. Le développement de ce marché dans la région est fortement alimenté par la décarbonation industrielle, qui impose la généralisation des capteurs dans les infrastructures et les usines, la maturation de l'électronique basse consommation et le déploiement accéléré des énergies renouvelables. Selon un article publié par Ember Energy Organization en juin 2022, la région s'est fixé pour objectif d'atteindre 70 % à 80 % d'énergie solaire et éolienne d'ici fin 2035, avec moins de 1 % d'énergie issue du charbon d'ici 2030 et 5 % d'énergie issue du gaz d'ici 2035. Par ailleurs, la modernisation des installations solaires et éoliennes, ainsi que la multiplication par quatre de leur capacité de production, nécessitent un investissement initial de l'ordre de 300 à 750 milliards d'euros. De plus, la production d'électricité grâce à ces technologies peut réduire les émissions de gaz à effet de serre, ce qui représente une formidable opportunité de croissance pour le marché des systèmes de récupération d'énergie.

Production annuelle d'électricité par technologie en Europe (2020-2050)

Sources d'énergie | 2025 | 2030 | 2035 | 2040 | 2045 | 2050 |

Politique déclarée (TWh) | ||||||

Éoliennes terrestres | 487,5 | 746,8 | 941,5 | 1 540,6 | 2 030,7 | 2 359,6 |

éolien offshore | 148,3 | 429,5 | 579.2 | 939,3 | 1 191,0 | 1 220,4 |

Solaire | 234.2 | 469.2 | 553,9 | 1 124,1 | 1 414,8 | 1 614,9 |

Nucléaire | 722.4 | 703.4 | 637.0 | 403.0 | 539,8 | 321,6 |

Hydro | 538,3 | 539,9 | 539,9 | 539,7 | 529,8 | 539,8 |

Gaz de base | 802.0 | 546,3 | 507.4 | 132,4 | 14.1 | - |

Pic à gaz | 43,3 | 14.2 | 39,3 | 19.6 | 14.1 | - |

CCS au gaz | - | - | - | 344,6 | 232.0 | 354,6 |

Charbon | 802.0 | 42,7 | 28.7 | - | - | - |

Hydrogène | - | - | - | - | 18,5 | 63.1 |

Huile | 0,7 | 0,3 | 0,7 | 0,8 | 0,6 | - |

Autres RES | 169,9 | 175,3 | 173,3 | 158.1 | 158.2 | 160.1 |

Axé sur la technologie (TWh) | ||||||

Éoliennes terrestres | 552.0 | 1 097,5 | 1 638,2 | 2 112,9 | 2 499,0 | 2 836,7 |

éolien offshore | 175,6 | 536.2 | 856,5 | 1 081,3 | 1 221,9 | 1 386,2 |

Solaire | 276.2 | 698,8 | 932,7 | 1 067,9 | 1 202,8 | 1 156,0 |

Nucléaire | 716,6 | 614,6 | 425,9 | 198,4 | 132,5 | 120,6 |

Hydro | 537,7 | 539.1 | 539.2 | 539.1 | 539.1 | 539.2 |

Gaz de base | 954,7 | 473,8 | 242.2 | 128,7 | 96,4 | - |

Pic à gaz | 52,9 | 32,9 | 40,8 | 55,6 | 34.6 | - |

CCS au gaz | - | 16.1 | 189.2 | 279,6 | 225.2 | 320,4 |

Charbon | 94,7 | 17.3 | 10,5 | 4.0 | - | - |

Hydrogène | - | - | - | 15,5 | 26.0 | 98,7 |

Huile | 0,5 | 0,8 | 1.4 | 1.9 | 1.0 | - |

Autres RES | 176,6 | 174,4 | 171,0 | 162.1 | 161,0 | 159,9 |

Changement du système (TWh) | ||||||

Éoliennes terrestres | 564,9 | 1 179,8 | 1 761,7 | 2 211,6 | 2 170,5 | 2 207,5 |

éolien offshore | 182,3 | 557,3 | 903.9 | 1 194,6 | 1 159,5 | 1 111,2 |

Solaire | 324,3 | 1 080,2 | 1 615,6 | 1 624,2 | 1 604,0 | 1 484,1 |

Nucléaire | 584.2 | 319.4 | 150,6 | 79,5 | 53,5 | 50,3 |

Hydro | 537,7 | 539,0 | 539.1 | 518.9 | 516.4 | 519.2 |

Gaz de base | 1 081,7 | 439,4 | 36.6 | - | - | - |

Pic à gaz | 83,9 | 44,7 | 151,4 | - | - | - |

CCS au gaz | - | - | - | - | - | - |

Charbon | 86.1 | - | - | - | - | - |

Hydrogène | - | 16.8 | 114,9 | 156,9 | 132,4 | 111,4 |

Huile | 0,5 | 1.0 | 5.7 | - | - | - |

Autres RES | 181,3 | 171,8 | 173,8 | 156,8 | 154,7 | 154,9 |

Source : Ember Energy Organization

L'Allemagne, sur le marché des systèmes de récupération d'énergie, gagne en popularité grâce à sa transition énergétique soutenue, à des exigences strictes en matière d'efficacité et à son important tissu industriel. Par ailleurs, l'évolution de son mix énergétique, conjuguée à la modernisation industrielle, a engendré une demande croissante de capteurs autonomes dans les procédés chimiques, notamment pour les systèmes de sécurité, la détection de fuites et la surveillance de l'état des équipements, réduisant ainsi le recours aux batteries et aux câblages. Selon un article publié par l'ITA en août 2025, le pays vise à produire 80 % de son électricité à partir d'énergies renouvelables d'ici fin 2030, et avait déjà atteint 59 % en 2024. De plus, l'Allemagne prévoit de réduire ses émissions de gaz à effet de serre de 65 % d'ici 2030, avec l'objectif d'atteindre la neutralité carbone d'ici fin 2045, ce qui la rend particulièrement attractive pour la croissance de ce marché.

Le marché britannique des systèmes de récupération d'énergie est également en pleine croissance, grâce au déploiement important d'infrastructures intelligentes, à la numérisation du réseau et à l'essor rapide des énergies renouvelables. De plus, la production d'électricité bas carbone du pays devrait dépasser celle des combustibles fossiles, l'éolien devenant progressivement la principale source d'énergie grâce au développement de gradients thermiques, de vibrations et d'un ensoleillement abondant. Par ailleurs, selon le rapport du gouvernement britannique de septembre 2025, la part de la production d'électricité du pays issue de sources renouvelables a atteint un niveau record de 54,5 % de la production totale. On observe également une augmentation de 10 % de la production éolienne offshore, qui atteint 10,8 TWh, ainsi qu'une hausse de 27 % de la production solaire, qui s'élève à 7,1 TWh. En outre, la production solaire représente un record de 11 % de la production régionale totale, grâce à une contribution croissante en termes de capacité et à une augmentation de l'ensoleillement, ce qui dynamise le marché des systèmes de récupération d'énergie.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître une croissance considérable du marché des systèmes de récupération d'énergie au cours de la période prévue. Cette croissance est fortement alimentée par un déploiement record des énergies renouvelables, l'essor de la production propre et des programmes d'efficacité industrielle soutenus. Tous ces facteurs créent des sources d'énergie ambiante omniprésentes pour les capteurs autonomes déployés dans les réseaux logistiques, les bâtiments et les usines. Selon un article publié par le Département de l'Énergie des États-Unis (DOE) en septembre 2022, ce dernier a dévoilé le rapport d'étape 2022 du programme « Better Plants », mettant en lumière le rôle moteur de plus de 270 services publics de distribution d'eau et fabricants. En partenariat avec le DOE, ces entreprises ont amélioré l'efficacité énergétique et hydrique, et ont permis d'économiser conjointement 10,6 milliards de dollars en dépenses énergétiques, plus de 130 millions de tonnes de dioxyde de carbone et 2,2 quadrillions de BTU (British thermal units).

Le marché des systèmes de récupération d'énergie aux États-Unis bénéficie d'une visibilité accrue, grâce aux programmes d'efficacité industrielle, au développement de la production d'énergie propre, au programme de chimie verte de l'EPA et aux stratégies de fabrication innovantes du NIST. Selon un rapport publié par Climate Group Organization en 2022, la loi sur les investissements dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act - IIJA) a autorisé des investissements importants, notamment 1 200 milliards de dollars et 550 milliards de dollars, destinés aux infrastructures énergétiques, au climat, à l'eau et à la résilience des transports. Par ailleurs, la loi sur la réduction de l'inflation (Inflation Reduction Act - IRA) prévoit des dépenses de 369 milliards de dollars pour des subventions et des programmes liés au changement climatique. Enfin, cette loi place le pays sur la voie d'une réduction estimée à 40 % de ses émissions d'ici fin 2030, favorisant ainsi la croissance du marché.

Le marché des systèmes de récupération d'énergie au Canada est en pleine croissance grâce aux investissements dans la transition énergétique propre, aux programmes de décarbonation industrielle, à l'Internet des objets (IdO) et au déploiement des villes intelligentes, ainsi qu'aux exigences de conformité et de sécurité environnementale. Comme indiqué dans un article publié par le gouvernement du Canada en novembre 2025, l'Accélérateur Zéro Émission Nette (ANZ) est une initiative permettant aux entreprises régionales de contribuer aux efforts internationaux en atteignant l'objectif ambitieux de réduire les émissions de gaz à effet de serre de 40 % à 45 % d'ici fin 2030 et d'atteindre la carboneutralité d'ici fin 2050. De plus, l'ANZ soutient pleinement le plan climatique élargi du gouvernement, intitulé « Un environnement sain et une économie saine », visant à bâtir une économie robuste et prospère dans un monde sobre en carbone, au bénéfice de la population. Enfin, avec près de 8 milliards de dollars américains de subventions pour soutenir des investissements d'envergure dans des secteurs industriels clés à travers le pays, le marché est en pleine expansion.

Acteurs clés du marché des systèmes de récupération d'énergie :

- Texas Instruments Incorporated (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Analog Devices, Inc. (États-Unis)

- STMicroelectronics NV (Suisse)

- Cypress Semiconductor Corporation (États-Unis)

- ABB Ltd. (Suisse)

- Siemens AG (Allemagne)

- Schneider Electric SE (France)

- EnOcean GmbH (Allemagne)

- Microchip Technology Inc. (États-Unis)

- Fujitsu Limited (Japon)

- Société TDK (Japon)

- Murata Manufacturing Co., Ltd. (Japon)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- LG Chem Ltd. (Corée du Sud)

- Panasonic Holdings Corporation (Japon)

- Hitachi, Ltd. (Japon)

- Tata Chemicals Limited (Inde)

- Reliance Industries Limited (Inde)

- Petronas Chemicals Group Berhad (Malaisie)

- CSIRO (Australie)

- Texas Instruments Incorporated est un chef de file dans le domaine de l'électronique basse consommation et des circuits intégrés de gestion de l'énergie, essentiels aux applications de récupération d'énergie. Ses innovations en matière de semi-conducteurs à très faible consommation permettent la conception de capteurs et de dispositifs autonomes largement utilisés dans les systèmes de surveillance industriels et chimiques.

- Analog Devices, Inc. est spécialisée dans les technologies de traitement du signal et de détection, et propose des solutions avancées pour la récupération d'énergie vibratoire, thermique et radiofréquence. Ses composants sont essentiels aux applications de l'industrie chimique où une surveillance précise et un fonctionnement autonome sont indispensables.

- STMicroelectronics NV développe généralement des microcontrôleurs, des capteurs et des circuits intégrés de gestion de l'alimentation (PMIC) qui prennent en charge l'intégration de la récupération d'énergie dans l'Internet des objets industriels et l'automatisation des procédés chimiques. Son engagement en faveur de l'électronique durable s'inscrit dans la dynamique européenne en faveur des technologies chimiques vertes et des initiatives d'économie circulaire.

- Cypress Semiconductor Corporation est réputée pour ses solutions sans fil et écoénergétiques, notamment ses modules de récupération d'énergie pour les objets connectés. Sa technologie soutient les applications de l'industrie chimique en réduisant la dépendance aux batteries et en permettant une surveillance continue.

- ABB Ltd. est un leader international de l'automatisation et de l'électrification industrielles, intégrant des systèmes de récupération d'énergie dans les usines intelligentes et les sites chimiques. Ses solutions améliorent l'efficacité opérationnelle, la sécurité et la durabilité grâce au déploiement de capteurs autonomes et de dispositifs de surveillance dans des environnements industriels complexes.

Voici une liste des principaux acteurs opérant sur le marché mondial des systèmes de récupération d'énergie :

Le marché international des systèmes de récupération d'énergie est extrêmement concurrentiel, avec des acteurs majeurs d'Australie, de Malaisie, d'Inde, de Corée du Sud, du Japon, des États-Unis et d'Europe qui contribuent à son développement. Par ailleurs, les entreprises privilégient les partenariats stratégiques, les programmes de développement durable pilotés par les gouvernements et les investissements en recherche et développement pour consolider leur position sur le marché. De plus, les entreprises européennes ont su tirer parti du Pacte vert pour l'Europe afin d'étendre leurs procédés chimiques durables, tandis que les entreprises sud-coréennes et japonaises ont massivement investi dans des matériaux innovants, tels que les plaquettes de GaAs. En outre, en septembre 2024, Honda Motor Co. a annoncé que son usine automobile de Saitama avait obtenu la certification OECM (Environnement, Énergie et Coopération Écologiques) pour la biodiversité, décernée par le ministère japonais de l'Environnement. Cette certification témoigne de l'engagement de l'entreprise en faveur de la neutralité carbone et de la mise en place d'un cycle d'énergie propre grâce à l'installation de batteries de stockage et de panneaux solaires, contribuant ainsi à la croissance du marché des systèmes de récupération d'énergie.

Paysage concurrentiel du marché des systèmes de récupération d'énergie :

Développements récents

- En avril 2025, Asahi Kasei Microdevices a créé avec succès l'AP4413, qui est la dernière série de circuits intégrés de gestion de l'alimentation à très faible courant (PMIC), idéale pour les systèmes de charge de batterie utilisés dans les applications de récupération d'énergie.

- En septembre 2023, Sony Semiconductor Solutions Corporation a annoncé avoir créé un module de récupération d'énergie utilisant l'énergie du bruit des ondes électromagnétiques, développé dans le cadre du processus de développement du tuner, afin de générer une puissance accrue à partir de ce bruit.

- Report ID: 8322

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.