Perspectives du marché des systèmes de stockage d'énergie avancés :

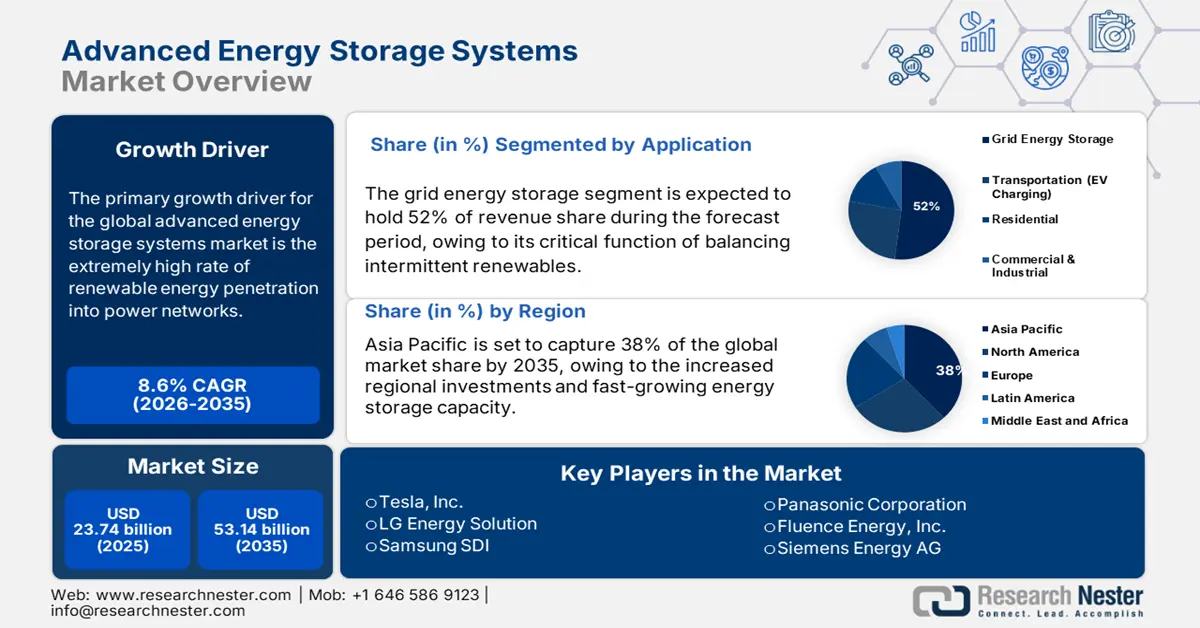

Le marché des systèmes de stockage d'énergie avancés était évalué à 23,74 milliards de dollars en 2025 et devrait atteindre 53,14 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 25,72 milliards de dollars.

Le principal moteur de croissance du marché mondial des systèmes de stockage d'énergie avancés est l'essor rapide des énergies renouvelables dans les réseaux électriques. En 2024, aux États-Unis, environ 90 % des nouvelles capacités de production d'électricité provenaient de sources d'énergie renouvelables, dont 78 % d'énergie solaire. En septembre 2024, 1 786 mégawatts (MW) de nouvelle capacité solaire, équivalente à celle d'une centrale à charbon de grande taille, ont été mis en service. L'éolien et le solaire ont contribué respectivement à hauteur de 2 626 MW et 18 635 MW en 2024. Selon l'EIA, les énergies renouvelables représentaient environ 21 % de la production d'électricité américaine en 2023. Cette situation exige une augmentation des capacités de stockage afin de compenser l'intermittence de l'énergie et d'assurer la stabilité du réseau. L'AIE estime que la part des énergies renouvelables dans le secteur électrique devrait passer de 30 % en 2023 à 46 % en 2030.

Aux États-Unis, la production de graphite synthétique est passée de 259 000 tonnes (t) en 2021, pour une valeur de 1,16 milliard de dollars, à 319 000 t, pour une valeur de 1,45 milliard de dollars. Les importations et les exportations américaines de graphite naturel se sont élevées respectivement à 89 200 t et 9 500 t, soit une hausse de 68 % et 10 % par rapport à 2021. Les États-Unis ont importé 151 000 t de graphite synthétique et en ont exporté 38 700 t. Leur consommation s’est établie à 431 000 t de graphite synthétique et à 79 700 t de graphite naturel. La production mondiale de graphite naturel est estimée à 1,68 million de tonnes (Mt). Selon les données régionales de l'ONU Comtrade, en 2023, la Chine a exporté environ 11 millions de tonnes courtes de matériaux, de packs et de composants de batteries, soit 58 % du commerce interrégional, et a importé près de 12 millions de tonnes courtes de minéraux bruts et transformés pour batteries, soit 44 % du commerce interrégional.

Marché des systèmes de stockage d'énergie avancés - Facteurs de croissance et défis

Facteurs de croissance

- Économie circulaire et innovation dans le recyclage : les objectifs de récupération du lithium issu des batteries usagées sont de 50 % d’ici fin 2027 et de 80 % d’ici fin 2031, et de 90 % d’ici fin 2027 et de 95 % d’ici fin 2031 pour le cuivre, le cobalt, le plomb et le nickel. Les fonds publics de R&D ont financé l’innovation dans les nouvelles technologies de recyclage, réduisant ainsi la consommation d’énergie et de matières premières par MWh. Les économies réalisées et la sécurité d’approvisionnement permises par le recyclage stimulent la demande de solutions de stockage de nouvelle génération intégrant des matériaux recyclés ou de seconde vie, afin de faciliter la réalisation des objectifs de développement durable des entreprises et de permettre un déploiement à grande échelle dans le secteur de l’énergie.

- Adoption croissante des véhicules électriques (VE) : La transition mondiale vers les véhicules électriques a stimulé la demande en systèmes de stockage d'énergie avancés, notamment les batteries lithium-ion. Le développement des VE repose sur la production à grande échelle de batteries et l'infrastructure de recharge associée, et exige des solutions innovantes pour concevoir simultanément des batteries plus performantes, plus durables et moins coûteuses. D'ici 2025, la généralisation des VE pourrait réduire les émissions mondiales de CO2 de 1,5 milliard de tonnes par an. Les VE sont plus économes en énergie que les véhicules à moteur thermique (MIT) car ils utilisent 60 à 70 % de l'électricité du réseau pour se déplacer, contre 20 à 30 % pour les MIT. À mesure que les VE s'intègrent davantage à notre économie, la demande en stockage d'énergie par batteries augmentera, tant pour la mobilité que pour les applications stationnaires.

- Modernisation et stabilisation du réseau électrique : le vieillissement des réseaux et la demande croissante d'électricité posent des défis aux fournisseurs d'énergie pour la maintenance de leurs systèmes existants. Les technologies de stockage d'énergie avancées contribuent à la production d'électricité en assurant la régulation de la fréquence, le soutien de la tension et l'équilibrage de la charge. Le stockage d'énergie joue également un rôle important dans la flexibilité et la résilience du réseau. Le plan de relance de 1 200 milliards de dollars de la loi sur les investissements dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act) prévoit 65 milliards de dollars pour l'amélioration du réseau électrique. Ce réseau, qui représente un investissement indispensable, comprend plus de 7 300 centrales électriques, 257 000 kilomètres de lignes à haute tension et des millions de lignes à basse tension. Face à l'estompement des frontières entre fournisseurs et consommateurs, les gouvernements nationaux et locaux ainsi que les fournisseurs d'énergie saisissent l'opportunité d'investir dans les technologies de stockage d'énergie pour développer des réseaux intelligents et accélérer l'électrification.

Dynamiques commerciales émergentes des batteries au lithium et des batteries lithium-ion

Le commerce mondial des batteries au lithium a chuté de 7,2 % en 2023 pour atteindre 3,76 milliards de dollars, contre 4,05 milliards de dollars en 2022. En revanche, le commerce des batteries lithium-ion a bondi de 27,3 %, passant de 98,1 milliards de dollars en 2022 à 125 milliards de dollars en 2023, ce qui témoigne d'une forte demande pour la technologie lithium-ion malgré le déclin global du marché des batteries au lithium.

Commerce des batteries au lithium en 2023

Pays exportateur | Valeur des échanges (en millions de dollars américains) | Pays importateur | Valeur des échanges (en millions de dollars américains) |

Chine | 986 | États-Unis | 482 |

États-Unis | 435 | Allemagne | 293 |

Indonésie | 339 | Mexique | 222 |

Source : OEC

Commerce des batteries lithium-ion en 2023

Pays exportateur | Valeur des échanges (en millions de dollars américains) | Pays importateur | Valeur des échanges (en millions de dollars américains) |

Chine | 72,9 | Allemagne | 26.9 |

Pologne | 11.6 | États-Unis | 19.7 |

Hongrie | 9,62 | Corée du Sud | 8,97 |

Source : OEC

Défis

- Dépendance de la chaîne d'approvisionnement aux minéraux critiques : Le marché des systèmes de stockage d'énergie avancés n'est pas soumis au risque élevé de dépendance à l'égard de quelques pays pour les matières premières critiques telles que le lithium, le cobalt et le nickel. En raison de la concentration géographique, des pénuries d'approvisionnement et des fluctuations de prix surviennent, entravant la production et la croissance de manière stable. De plus, les barrières commerciales et les conflits géopolitiques peuvent entraver l'approvisionnement, retarder un projet et augmenter les coûts, réduisant ainsi la confiance des investisseurs et freinant le déploiement mondial d'installations de stockage à grande échelle.

- Infrastructures d'intégration au réseau insuffisantes : Un autre frein majeur à la croissance est le sous-investissement dans les infrastructures de réseau nécessaires à l'intégration économique des systèmes de stockage d'énergie à grande échelle. Une grande partie du monde ne dispose pas des systèmes de contrôle numérique, des onduleurs intelligents et des améliorations du réseau de transport indispensables à une circulation d'énergie bidirectionnelle et flexible. Cela limite la capacité de stockage à fournir des services d'équilibrage du réseau, d'écrêtement des pointes de consommation et des services auxiliaires à grande échelle. Les entreprises de services publics rencontrent des difficultés techniques pour déployer le stockage au-delà des projets pilotes. En l'absence de politiques coordonnées et d'investissements dans les infrastructures, le secteur risque de se heurter à une sous-utilisation des capacités de stockage, à un retard de commercialisation et à des programmes de transition énergétique de grande envergure.

Taille et prévisions du marché des systèmes de stockage d'énergie avancés :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,6% |

|

Taille du marché de l'année de référence (2025) |

23,74 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

53,14 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de stockage d'énergie avancés :

Analyse du segment des utilisateurs finaux

Le segment des services publics devrait dominer le marché des systèmes de stockage d'énergie avancés (AESS) avec une part de 54 % en 2035, sous l'effet des besoins croissants d'intégration des énergies renouvelables à grande échelle et des investissements dans la modernisation des réseaux. Les systèmes de stockage à grande échelle sont très demandés par les services publics pour stabiliser les réseaux et fournir des services auxiliaires. En 2024, la capacité de stockage par batteries à l'échelle des services publics américains a dépassé 26 gigawatts (GW), selon l'inventaire mensuel préliminaire des générateurs électriques de janvier 2025. Cette même année, les générateurs ont ajouté 10,4 GW de capacité de stockage supplémentaire, ce qui représente la deuxième plus importante augmentation de capacité de production après le solaire. Malgré sa croissance rapide, la capacité de stockage par batteries ne représentait que 2 % des 1 230 GW de capacité de production d'électricité à l'échelle des services publics aux États-Unis en 2024. De nouvelles opportunités s'offrent aux services publics grâce à la multiplication des projets de micro-réseaux et aux investissements dans les ressources énergétiques distribuées, stimulant ainsi la croissance du marché du stockage.

Analyse du segment d'application

Le segment du stockage d'énergie sur réseau, au sein du marché des systèmes de stockage d'énergie avancés, devrait dominer le marché avec une part de revenus de 52 % en 2035, grâce à son rôle essentiel dans l'équilibrage des énergies renouvelables intermittentes. L'Agence internationale de l'énergie indique que plus de 20 milliards de dollars ont été investis dans le monde en 2022 dans le stockage d'énergie par batteries, dont plus de 65 % à l'échelle du réseau. Compte tenu des projets en cours et des nouveaux objectifs de capacité fixés par les gouvernements, les investissements dans le stockage d'énergie par batteries ont atteint un nouveau record, dépassant les 35 milliards de dollars en 2023 après une forte croissance en 2022. Le déploiement à l'échelle du réseau est facilité par l'évolution des cadres réglementaires, tels que l'ordonnance 2222 de la FERC, qui favorise la croissance de la participation au marché de l'électricité et encourage les investissements dans le stockage à grande échelle. Par ailleurs, la pénétration croissante des véhicules électriques et des infrastructures énergétiques décentralisées exige des capacités de gestion de réseau avancées, ce qui engendre un besoin en technologies de stockage flexibles et de haute capacité.

Analyse du segment technologique

Le marché des batteries lithium-ion devrait représenter 46 % de la capacité installée en 2035, grâce aux progrès réalisés en matière de densité énergétique, de coût et d'approvisionnement. L'Agence américaine d'information sur l'énergie (EIA) prévoit des améliorations continues des performances et de la fabrication des batteries lithium-ion, et par conséquent une utilisation accrue du lithium dans tous les secteurs. Plus de 90 % de la demande annuelle de batteries lithium-ion provient du secteur de l'énergie. Si les batteries à flux et le pompage-turbinage sont des technologies éprouvées, elles se heurtent néanmoins à des contraintes de coût et d'implantation. Des technologies émergentes, telles que les batteries à l'état solide et les nouveaux systèmes de stockage thermique en développement, promettent une efficacité et une sécurité accrues, susceptibles de redéfinir les dynamiques du marché au cours de la prochaine décennie.

Notre analyse approfondie du marché mondial des systèmes de stockage d'énergie avancés comprend les segments suivants :

Segments | Sous-segments |

Technologie |

|

Application |

|

Utilisateur final |

|

Capacité énergétique |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de stockage d'énergie avancés - Analyse régionale

Aperçu du marché Asie-Pacifique

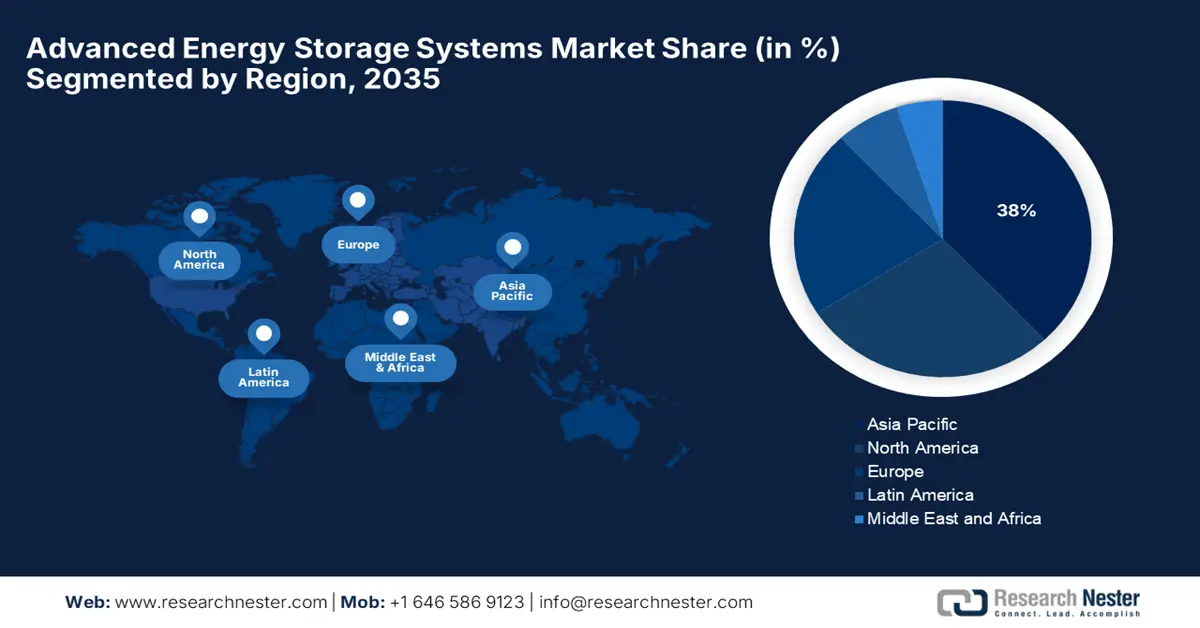

Le marché des systèmes de stockage d'énergie avancés en Asie-Pacifique devrait représenter environ 38 % du marché global d'ici 2035, grâce à l'augmentation des investissements régionaux et à la croissance rapide des capacités de stockage. Les politiques gouvernementales en vigueur facilitent l'adoption des énergies renouvelables et la stabilisation du réseau électrique. L'Asie-Pacifique est à la pointe du développement des programmes de stockage d'énergie pour les services publics, les entreprises et les particuliers. Les économies régionales, fondées sur des coûts de production faibles et des chaînes d'approvisionnement étendues pour les composants des batteries, sont des atouts majeurs pour les marchés du stockage et le développement technologique.

La Chine a le potentiel de fournir plus de 50 % du marché régional d'ici 2035, grâce à un objectif ambitieux d'installation de capacités de stockage sur le réseau d'ici 2030. La capacité éolienne et solaire totale des centrales chinoises a atteint 758 GW au premier trimestre 2024, bien que le Conseil chinois de l'électricité ait indiqué que la capacité globale, incluant le solaire distribué, s'élevait à 1 120 GW. L'énergie éolienne et solaire représente actuellement 37 % de la capacité de production d'électricité totale du pays, soit une hausse de 8 % par rapport à 2022. En 2024, elle devrait dépasser la part du charbon dans la production d'électricité, qui représente actuellement 39 % du total. Dans le cadre du 14e plan quinquennal, le gouvernement chinois a investi dans la recherche et le développement des technologies et infrastructures de stockage d'énergie. Grâce à sa chaîne d'approvisionnement verticalement intégrée, qui assure la plus grande production mondiale de batteries lithium-ion, la Chine garantit sa compétitivité en termes de coûts et son accès aux matières premières. L'accent mis par le gouvernement sur le stockage d'énergie à grande échelle pour compenser la variabilité des approvisionnements en énergies renouvelables et lisser les pics de consommation est à l'origine d'une forte croissance des installations.

Capacité solaire totale opérationnelle de la Chine par province, en 2023

énergie solaire distribuée | Capacité (MW) | énergie solaire à grande échelle | Capacité (MW) |

Shandong | 40 988 | Xinjiang | 38 020 |

Henan | 30 940 | Qinghai | 27 708 |

Jiangsu | 29 469 | Shanxi | 25 189 |

Zhejiang | 26 896 | Mongolie intérieure | 23 485 |

Hebei | 23 926 | Ningxia | 21 302 |

Source : Global Energy Monitor

L'Inde devrait capter environ 15 % du marché des systèmes de stockage d'énergie par évaporation (AESS) en Asie-Pacifique d'ici 2035, en fonction de ses besoins spécifiques en énergies renouvelables et en stockage d'énergie. Le Plan national d'électricité (NEP) 2023 de l'Autorité centrale de l'électricité (CEA) prévoit qu'en 2026-2027, la capacité de stockage d'énergie requise sera de 82,37 GWh (47,65 GWh provenant de centrales solaires photovoltaïques et 34,72 GWh de systèmes de stockage d'énergie par batteries). Cette demande devrait également augmenter pour atteindre 411,4 GWh en 2031-2032, dont 175,18 GWh provenant de centrales solaires photovoltaïques et 236,22 GWh de systèmes de stockage d'énergie par batteries. En raison de l'intégration accrue des énergies renouvelables dans le cadre des objectifs de neutralité carbone fixés pour 2070, le CEA prévoit également que d'ici 2047, les besoins en stockage d'énergie atteindront 2 380 GWh (540 GWh provenant de centrales solaires photovoltaïques et 1 840 GWh de systèmes de stockage d'énergie par batteries). Cette demande est également alimentée par le développement de l'électrification rurale et les campagnes d'électrification menées à l'échelle de l'industrie.

Aperçu du marché nord-américain

Le marché nord-américain des systèmes de stockage d'énergie avancés devrait représenter environ 28 % du marché d'ici 2035, grâce à des politiques ambitieuses et à des investissements massifs dans les initiatives de stockage d'énergie. La modernisation des réseaux électriques, les besoins d'intégration des énergies renouvelables et l'électrification des secteurs commercial et industriel en sont les principaux moteurs. Le potentiel de la région devrait croître, porté par les normes étatiques en matière de portefeuille d'énergies renouvelables et les incitations fédérales qui améliorent la rentabilité des projets et accélèrent leur adoption par les services publics et les marchés commerciaux.

Les États-Unis devraient dominer ce secteur, contrôlant plus de 75 % du marché nord-américain d'ici 2035. Les installations à grande échelle devraient croître à un TCAC de 20,3 % entre 2026 et 2035, portées par les installations en Californie et au Texas. L'ordonnance 2222 de la FERC facilite l'intégration des ressources énergétiques distribuées, ouvrant ainsi des perspectives commerciales pour la gestion de la demande et les services de réseau.

Production d'électricité à grande échelle aux États-Unis par source, quantité et part du total en 2023

Source d'énergie | Milliards de kWh | Part du total |

Total - toutes sources | 4 178 | |

Combustibles fossiles (total) | 2 505 | 60,0% |

Gaz naturel | 1 802 | 43,1% |

Charbon | 675 | 16,2% |

Pétrole (total) | 16 | 0,4% |

liquides pétroliers | 12 | 0,3% |

coke de pétrole | 5 | 0,1% |

Autres gaz3 | 11 | 0,3% |

Nucléaire | 775 | 18,6% |

Énergies renouvelables (total) | 894 | 21,4% |

Vent | 425 | 10,2% |

énergie hydroélectrique | 240 | 5,7% |

Solaire (total) | 165 | 3,9% |

photovoltaïque | 162 | 3,9% |

thermique solaire | 3 | 0,1% |

Biomasse (totale) | 47 | 1,1% |

Bois | 31 | 0,8% |

Gaz de décharge | 8 | 0,2% |

déchets solides municipaux (biogéniques) | 6 | 0,1% |

Autres déchets de biomasse | 2 | 0,1% |

géothermie | 16 | 0,4% |

centrale hydroélectrique à accumulation par pompage | -6 | -0,1% |

Autres sources | 10 | 0,2% |

Source : Agence américaine d'information sur l'énergie

Le Canada devrait conserver environ 25 % de la part de marché nord-américaine des systèmes de stockage d'énergie par batterie (AESS) d'ici 2035, grâce à des investissements provinciaux annuels. Son important potentiel hydroélectrique lui confère une seconde empreinte renouvelable, les systèmes de stockage d'énergie assurant l'équilibrage du réseau et la gestion des pics de consommation. L'Ontario, le Québec et l'Alberta sont en tête du déploiement, avec un doublement prévu de leur capacité de stockage par batteries d'ici 2030. Les mesures incitatives des politiques canadiennes en faveur des procédés industriels à faibles émissions de carbone et de la résilience du réseau, ainsi que les échanges énergétiques transfrontaliers avec les États-Unis, soutiennent la croissance durable du marché.

Aperçu du marché européen

Les politiques climatiques et celles relatives aux énergies renouvelables devraient représenter environ 22 % du marché européen d'ici 2035. Dans le système électrique de l'UE, où la part des énergies renouvelables devrait atteindre environ 69 % d'ici 2030 et 80 % d'ici 2050, la flexibilité du système est particulièrement cruciale. Dans tous les pays de l'UE, le besoin de flexibilité du système électrique va croître significativement, passant de 11 % en 2021 à 24 % (288 TWh) de la consommation totale d'électricité en 2030 et à 30 % (2 189 TWh) d'ici 2050. Le stockage de l'énergie bénéficie d'incitations, dans le cadre du Pacte vert pour l'Europe et du programme « Fit for 55 », afin d'intégrer la variabilité des énergies renouvelables et de réduire les émissions de carbone dans les différents États membres.

Principaux acteurs du marché des systèmes de stockage d'énergie avancés :

- Tesla, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Solution énergétique LG

- Samsung SDI

- Société Panasonic

- Fluence Energy, Inc.

- Siemens Energy AG

- ABB Ltd

- Johnson Controls International

- Groupe Saft SA

- Redflow Limited

- Exide Industries Limited

- VARTA AG

- Amita Technologies

- Solutions énergétiques NEC

- Hitachi Chemical Company, Ltd.

Le marché des systèmes de stockage d'énergie avancés est extrêmement concurrentiel, porté par une combinaison d'innovation technologique, de capacités de production et d'alliances stratégiques. Des entreprises américaines comme Tesla et Fluence s'appuient sur des technologies de pointe en matière de batteries et sur de vastes portefeuilles de projets pour asseoir leur leadership. Les géants sud-coréens LG Energy Solutions et Samsung SDI dominent le marché grâce à des chaînes d'approvisionnement robustes et à leurs innovations dans le domaine des batteries lithium-ion. Des acteurs européens tels que Siemens et ABB excellent dans l'intégration à grande échelle au réseau et le soutien aux énergies renouvelables. Les entreprises japonaises Panasonic, NEC Energy Solutions et Hitachi Chemical privilégient l'amélioration de la densité énergétique, la gestion des batteries et la durabilité grâce à la R&D. Les entreprises indiennes et malaisiennes misent sur la rentabilité et la pénétration du marché régional. De manière générale, des investissements stratégiques dans la sécurité d'approvisionnement en matières premières, le recyclage et l'expansion des capacités de production sont essentiels à la croissance et à la résilience du marché.

Liste des principaux fabricants mondiaux du marché des systèmes de stockage d'énergie avancés

Développements récents

- En janvier 2023, Tesla, Inc. a annoncé un investissement de 3,6 milliards de dollars pour agrandir sa Gigafactory du Nevada, dédiée aux systèmes de stockage d'énergie avancés. Financée par l'Initiative de modernisation du réseau électrique du département de l'Énergie des États-Unis, cette expansion vise à augmenter la capacité de production de modules de batteries de 40 % d'ici 2027. Cette initiative répond à la forte demande mondiale de solutions de stockage d'énergie à grande échelle pour soutenir l'intégration des énergies renouvelables et le développement des infrastructures pour véhicules électriques, notamment en Amérique du Nord et en Europe.

- En décembre 2020, Siemens Energy a annoncé un partenariat avec la Banque européenne d'investissement pour le déploiement d'un fonds de 350 millions d'euros destiné au développement de systèmes de stockage d'énergie avancés de nouvelle génération à travers l'UE. Cette initiative vise un déploiement à grande échelle en Allemagne, en France et en Espagne, avec pour objectif de doubler la capacité de stockage d'énergie d'ici 2030. Ce fonds soutient les objectifs du Pacte vert pour l'Europe visant à renforcer la fiabilité du réseau électrique et à accélérer la décarbonation.

- Report ID: 8120

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.