Perspectives du marché de la fusion cervicale :

Le marché de la fusion cervicale était évalué à 7,2 milliards de dollars en 2025 et devrait atteindre 10,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 7,5 milliards de dollars.

Les principaux moteurs de croissance du marché sont l'augmentation du nombre de patients due au vieillissement de la population et à la prévalence croissante des affections rachidiennes. Ce marché s'inscrit dans une chaîne d'approvisionnement mondiale complexe comprenant les matières premières, les principes actifs pharmaceutiques (API), les dispositifs médicaux et les produits finis. Le titane, les polymères PEEK, les greffes osseuses et les systèmes d'instrumentation rachidienne figurent parmi les composants clés. Ces matériaux sont approvisionnés par des fabricants de différentes régions, les importations les plus importantes provenant des États-Unis, d'Allemagne, de Chine, de Singapour et des Pays-Bas. Selon un rapport de l'IBEF publié en juillet 2022, les importations d'équipements médicaux en Inde sont passées de 4 569 crores de roupies (572 millions de dollars) à 40 649 crores de roupies (5,08 milliards de dollars) en 2021-2022, les composants électroniques et les équipements représentant la part la plus importante de ces importations.

Par ailleurs, la dynamique des flux commerciaux a un impact significatif sur le marché, l'Allemagne et la Corée du Sud étant des pays exportateurs actifs. Selon un rapport de l'Administration du commerce international d'août 2025, le marché allemand des dispositifs médicaux est le plus important au monde et représente environ 44 milliards de dollars américains. Ces solides performances à l'exportation s'expliquent par des infrastructures de production et des normes de qualité élevées. De plus, la Corée du Sud prend des mesures efficaces pour accroître sa part de marché en investissant massivement dans l'innovation et les collaborations internationales. Selon un rapport de l'Administration du commerce international de décembre 2023, les importations coréennes de dispositifs médicaux fabriqués en Chine ont connu une forte hausse au cours des cinq dernières années, passant de 346 millions de dollars américains à 658 millions de dollars américains.

Marché de la fusion cervicale - Facteurs de croissance et défis

Facteurs de croissance

- Vieillissement de la population et prévalence accrue des troubles rachidiens : Le vieillissement de la population est l’un des principaux facteurs de l’essor du marché. Avec l’âge, les maladies dégénératives de la colonne vertébrale, telles que la spondylose cervicale et la discopathie dégénérative, deviennent plus fréquentes, ce qui entraîne une augmentation du nombre d’interventions chirurgicales, notamment l’arthrodèse cervicale. Par exemple, selon un rapport de la NLM publié en octobre 2022, la prévalence des déformations rachidiennes chez l’adulte (DRA) varie de 2 % à 32 %, et les DRA touchent 68 % des personnes âgées. Ces dernières constituent un groupe particulièrement vulnérable face à cette pathologie, dont la prévalence augmente en raison de l’allongement de l’espérance de vie, des changements démographiques et de l’amélioration du diagnostic.

- Progrès technologiques en chirurgie : Grâce aux progrès des technologies chirurgicales, les résultats des arthrodèses cervicales sont devenus plus favorables. Classiquement, les vis pédiculaires destinées à la fixation interne sont insérées manuellement, à l'aide de repères anatomiques et de radiographies. Cependant, un rapport de la NLM de septembre 2024 indique qu'une vis mal positionnée survient dans environ 17 % à 40 % des cas, ce qui entraîne un risque de lésion nerveuse et vasculaire, une instabilité rachidienne et d'autres complications graves nécessitant souvent une réintervention. En revanche, l'arrivée sur le marché de systèmes robotisés et de navigation a permis un placement des vis d'une grande précision, minimisant les risques d'erreur et améliorant ainsi la sécurité des patients et la durée de la convalescence.

- Augmentation des dépenses de santé et politiques de remboursement : les dépenses des médecins pour les interventions chirurgicales ont augmenté en raison de la disponibilité accrue des services. Par exemple, selon un rapport du gouvernement indien de janvier 2025, les dépenses de santé en Inde pour la période en cours s’élevaient à 7 89 760 crores de roupies (94,5 milliards de dollars), dont 1 14 701 crores de roupies (13,7 milliards de dollars) de dépenses d’investissement. Cette hausse des dépenses publiques de santé soutient le développement des infrastructures sanitaires et accroît les capacités chirurgicales des hôpitaux urbains et ruraux. Une fois la couverture de remboursement étendue par les régimes nationaux de santé, un nombre croissant de patients opteront pour des interventions rachidiennes plus complexes, telles que la fusion cervicale.

Analyse d'une étude clinique par régression logistique multivariée sur les facteurs de risque de fusion après laminectomie (2025)

facteur de risque | Rapport de cotes | IC à 95 % inférieur | Limite supérieure de l'intervalle de confiance à 95 % | Valeur p |

Diabète | 0,9 | 0,7 | 1.2 | 0,5 |

Tabac | 1.1 | 0,8 | 1.4 | 0,2 |

Obésité | 1.4 | 1.1 | 1.9 | <0,01 |

Sexe masculin | 1.2 | 0,9 | 1.5 | 0,1 |

Âge | 0,9 | 0,9 | 1.0 | 0,0 |

indice de comorbidité d'Elixhauser | 1.0 | 1.0 | 1.0 | 0,0 |

ostéoporose | 0,9 | 0,6 | 1.5 | 0,9 |

Source : NLM

Défis

- Complexité des réglementations et de la conformité : L’industrie de la fusion cervicale est soumise à des exigences réglementaires strictes, ce qui retarde l’approbation des produits et leur mise sur le marché. Les normes de sécurité et d’efficacité des dispositifs médicaux varient d’un pays à l’autre, obligeant ainsi les entreprises à se conformer à de multiples normes pour commercialiser leurs dispositifs à l’international. Ces problématiques réglementaires complexes augmentent les coûts et les délais de développement. Les fabricants sont également confrontés aux exigences de surveillance et de déclaration après la mise sur le marché, qui nécessitent des ressources importantes et peuvent représenter une charge considérable pour les petites entreprises. L’indécision des autorités réglementaires peut également freiner l’adoption des innovations et limiter la diffusion des nouvelles technologies auprès des patients et des professionnels de santé.

- Coûts élevés des interventions et remboursement limité : le prix élevé des chirurgies et des dispositifs de fusion cervicale constitue un frein à leur adoption généralisée, notamment dans les pays en développement. Des politiques de remboursement irrégulières ou limitées dans certaines régions entravent l’accès des patients à ces traitements. Cela pèse lourdement sur les budgets hospitaliers et dissuade les patients de se faire opérer. De plus, face aux contraintes budgétaires, les professionnels de santé peuvent privilégier une prise en charge conservatrice, même lorsque la chirurgie serait bénéfique au patient. C’est pourquoi le marché connaît une croissance lente, en raison des problèmes d’accessibilité financière et de remboursement.

Taille et prévisions du marché de la fusion cervicale :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,8% |

|

Taille du marché de l'année de référence (2025) |

7,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

10,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la fusion cervicale :

Analyse segmentaire par type d'implant

Le sous-segment des implants métalliques, au sein du segment des types d'implants, devrait conserver sa position dominante avec une part de marché de 61 % au cours de la période de prévision, grâce à sa résistance biomécanique et sa biocompatibilité éprouvées. Les implants en titane et en acier inoxydable sont couramment utilisés pour la fixation vertébrale. Les implants à base de métal, du fait de leurs performances optimales en milieu soumis à des contraintes mécaniques, sont privilégiés pour la fusion vertébrale. Selon un rapport de la NLM publié en avril 2025, la différence moyenne standardisée (DMS) était de 2,5 pour le chrome et de 2,0 pour le titane, ce qui correspond à des concentrations élevées d'ions métalliques dans ces implants. Leur haute résistance à la corrosion et leur ostéointégration expliquent leur popularité auprès des chirurgiens.

Analyse de segmentation de méthode

Le sous-segment de la chirurgie mini-invasive (CMI) devrait dominer le marché de la fusion cervicale grâce à une incidence moindre de complications postopératoires et à une récupération plus rapide. Les interventions mini-invasives sont de plus en plus plébiscitées, notamment en raison de la réduction des lésions tissulaires et de la durée d'hospitalisation plus courte. Selon un rapport de la NLM publié en septembre 2022, l'analyse de 9,8 millions d'interventions chirurgicales majeures réalisées en milieu hospitalier au cours des huit dernières années a révélé qu'environ 11,1 % étaient des interventions mini-invasives, contre seulement 2,5 % assistées par robot. En chirurgie rachidienne, les techniques mini-invasives sont privilégiées car elles réduisent les pertes sanguines et la durée opératoire, un atout majeur pour les praticiens comme pour les patients. Par ailleurs, ces avantages procéduraux ont depuis longtemps fait de la chirurgie mini-invasive l'approche chirurgicale de référence.

Analyse du segment des utilisateurs finaux

Le segment des hôpitaux, au sein de la catégorie des utilisateurs finaux du marché de la fusion cervicale, devrait dominer en raison du volume élevé d'interventions chirurgicales et de la disponibilité d'infrastructures de pointe pour les patients hospitalisés. Aux États-Unis, la majorité des interventions de fusion cervicale sont réalisées dans les établissements hospitaliers. Selon un rapport de la NLM publié en février 2022, le nombre d'opérations de la colonne vertébrale a été multiplié par 2,4 en 15 ans, et la proportion de personnes âgées a augmenté régulièrement chaque année, soulignant ainsi le rôle central des hôpitaux dans la prise en charge d'interventions très complexes. Les interactions se font au sein d'équipes multidisciplinaires, et les parcours de soins postopératoires sont majoritairement assurés en milieu hospitalier. Cette caractéristique renforce encore leur importance. La prédominance des établissements hospitaliers est favorisée par l'imagerie avancée, les systèmes de navigation chirurgicale et les ressources en soins intensifs.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Catégorie de segment | Sous-segments |

Type de chirurgie |

|

Type d'implant |

|

Approche chirurgicale |

|

Méthode |

|

Utilisateur final |

|

Type de fusion |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la fusion cervicale - Analyse régionale

Analyse du marché nord-américain

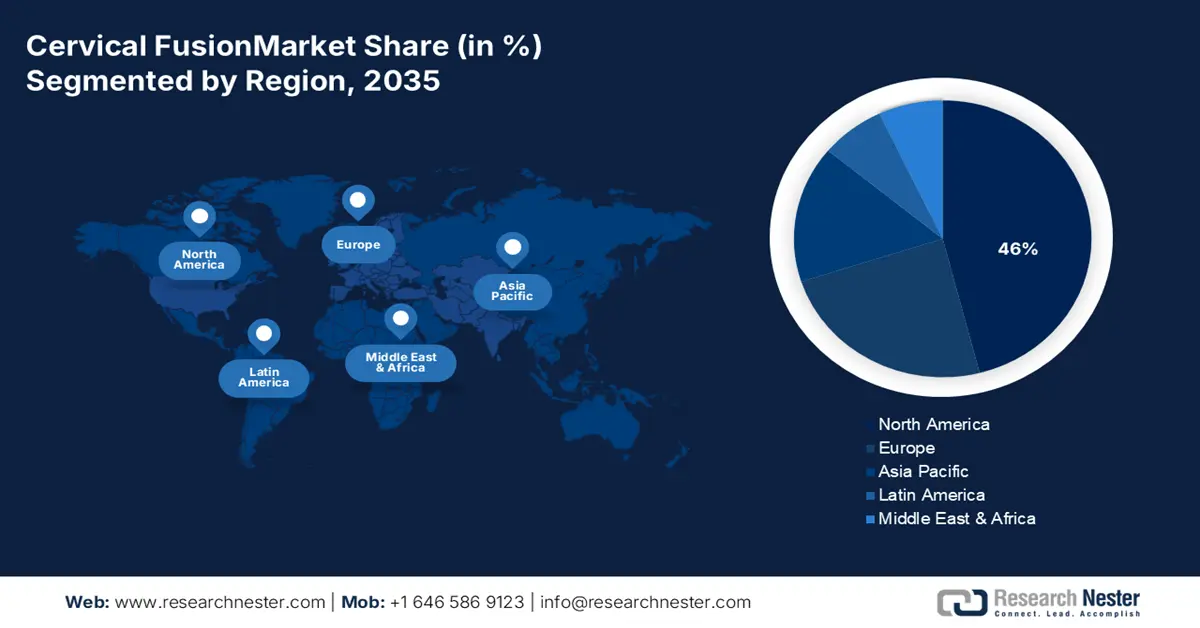

Le marché de la fusion cervicale en Amérique du Nord devrait détenir la plus grande part de marché (46 %) d'ici fin 2035, grâce à des infrastructures de santé avancées, une forte prévalence des troubles rachidiens et une demande croissante pour les interventions chirurgicales mini-invasives. Selon un rapport de Research America publié en septembre 2022, le gouvernement fédéral finançait 25 % de la recherche et du développement (R&D) dans le domaine médical et sanitaire aux États-Unis, pour un montant de 61,5 milliards de dollars. Les Instituts nationaux de la santé (NIH) représentaient à eux seuls 20 % de ces investissements (48,9 milliards de dollars). Ces financements importants favorisent l'innovation et le développement continus de nouvelles technologies chirurgicales rachidiennes, contribuant ainsi à la croissance du marché nord-américain.

Le marché de la fusion cervicale aux États-Unis connaît une croissance soutenue, portée par plusieurs facteurs tels que l'augmentation des pathologies rachidiennes, les progrès des technologies chirurgicales et le vieillissement de la population. La fusion cervicale est devenue une technique de plus en plus courante pour traiter des maladies comme la discopathie dégénérative et les hernies discales. Selon un rapport du Bureau des statistiques du travail américain publié en août 2025, les prochaines décennies devraient voir la création en moyenne de 8 700 postes d'assistants et de technologues chirurgicaux par an. Par ailleurs, la présence de centres chirurgicaux spécialisés et de professionnels de santé qualifiés contribue à la croissance du marché. L'ensemble de ces facteurs soutient la trajectoire de croissance du marché américain.

Le secteur de la fusion cervicale au Canada est en pleine croissance en raison du vieillissement de la population, d'une sensibilisation accrue à la santé de la colonne vertébrale et des progrès récents des technologies médicales. Selon un rapport de Statistique Canada publié en avril 2025, le Canada comptait 8 108 467 personnes âgées de 65 ans et plus. Cette évolution démographique accroît la demande d'interventions rachidiennes, notamment la fusion cervicale, à mesure que les affections dégénératives de la colonne vertébrale liées à l'âge deviennent fréquentes. Grâce aux investissements continus dans les infrastructures de santé publique, le Canada est idéalement placé pour répondre à la demande croissante d'interventions dans ce domaine.

Aperçu du marché Asie-Pacifique

Le marché de la fusion cervicale en Asie-Pacifique devrait connaître la croissance la plus rapide d'ici fin 2035. Cette croissance s'explique par le vieillissement de la population dans ces pays et l'augmentation de l'incidence des traumatismes rachidiens et des maladies dégénératives, entraînant une hausse des dépenses de santé, étroitement liées aux infrastructures médicales. Selon un rapport du Bureau du recensement des États-Unis publié en juin 2022, on estimait à 414 millions le nombre d'Asiatiques âgés de plus de 65 ans, soit près de 20 % de plus que la population totale des États-Unis. La population asiatique âgée devrait presque tripler au cours des quatre prochaines décennies, ce qui augure d'une demande très prometteuse en matière de soins du rachis.

Le marché chinois est en pleine croissance en raison de la transition démographique, marquée par le vieillissement de la population, les réformes des politiques de prise en charge des personnes âgées et l'augmentation des pathologies rachidiennes. Selon un rapport de la République populaire de Chine, en octobre 2024, la population âgée de 60 ans et plus en Chine atteignait près de 297 millions de personnes en 2023, soit 21,1 % de la population totale, le pays étant confronté aux défis du vieillissement de sa population. Cette situation entraînera une forte demande d'arthrodèses cervicales, dues à la dégénérescence fréquente du rachis cervical chez les personnes âgées. Par ailleurs, les investissements continus en Chine dans le développement des infrastructures orthopédiques et chirurgicales contribuent également à la croissance de ce marché.

Le marché de la fusion cervicale en Inde est en pleine expansion en raison de la hausse des lésions médullaires (accidents de chute, chutes de dos), de la prévalence croissante des douleurs rachidiennes et de l'accès amélioré aux soins chirurgicaux et diagnostiques. Selon un rapport de la NLM de juin 2025, le coût des soins aigus pour les patients variait de 1 383,9 à 9 803 USD en Inde, une fourchette assez large qui s'explique par les différences régionales en matière d'infrastructures hospitalières et d'accès aux soins spécialisés du rachis. Toutefois, l'accessibilité et le coût des soins s'améliorent progressivement grâce à l'extension des programmes de santé publics et au développement des réseaux d'hôpitaux privés.

Pays exportateurs et importateurs d'instruments médicaux en 2023

Exportateurs (Pays) | Valeur à l'exportation (USD) | Importateurs (Pays) | Valeur des importations (USD) |

Chine | 12,3 milliards | Chine | 10,6 milliards |

Japon | 7,2 milliards | Japon | 6,4 milliards |

Malaisie | 2,7 milliards | Inde | 2,4 milliards |

Israël | 2,5 milliards | Corée du Sud | 2,3 milliards |

Singapour | 2,4 milliards | Singapour | 2,2 milliards |

Corée du Sud | 2,2 milliards | Hong Kong | 1,6 milliard |

Source : OEC

Analyse du marché européen

Le marché de la fusion cervicale en Europe devrait poursuivre sa croissance à un rythme soutenu jusqu'à fin 2035, principalement en raison de l'augmentation des cas de lésions médullaires et cervicales chez les personnes âgées, de la fréquence accrue des douleurs dorsales et cervicales, et de la hausse des dépenses de santé liées aux troubles musculo-squelettiques. Selon un rapport de la NLM publié en juin 2025, un seul cas de lésion médullaire aurait un impact économique total estimé entre 2 et 4 milliards de dollars américains en Europe. L'intérêt croissant porté aux soins de la colonne vertébrale devrait répondre à la demande et accroître la demande de nouvelles interventions chirurgicales tout au long de la période de prévision.

Le marché britannique de la chirurgie rachidienne est en pleine croissance, notamment grâce au nombre élevé d'arthrodèses cervicales par rapport aux autres interventions chirurgicales du rachis, au vieillissement de la population qui accroît la prévalence des troubles dégénératifs cervicaux et aux investissements dans des dispositifs chirurgicaux de pointe. Le NHS investit continuellement dans des technologies chirurgicales de dernière génération et dans la formation du personnel afin d'améliorer les résultats pour les patients opérés du rachis. Ces actions contribueront probablement à stimuler la croissance du marché au Royaume-Uni. Les initiatives gouvernementales en matière de santé, visant à améliorer l'accès aux soins spécialisés du rachis, soutiennent ainsi la demande croissante d'arthrodèses cervicales dans tout le pays.

Le marché de la fusion cervicale en Allemagne est en pleine expansion, notamment grâce à la forte incidence des lésions de la moelle épinière cervicale, en particulier chez les personnes âgées, la prévalence élevée des douleurs dorsales et cervicales chez les adultes et la qualité du système hospitalier public allemand, capable de réaliser des interventions chirurgicales complexes du rachis. Selon un rapport de l'Administration du commerce international publié en août 2025, les ventes à l'exportation du secteur de la santé s'élevaient à 172 milliards de dollars (159,4 milliards d'euros), représentant 8,1 % des exportations totales de l'Allemagne en 2023. Fort de ce dynamisme à l'export, l'Allemagne est à la pointe des innovations technologiques médicales, notamment dans le domaine des implants rachidiens et des équipements chirurgicaux utilisés pour la fusion cervicale.

Marché allemand des équipements médicaux (2022-2025) en milliards de dollars américains

Catégorie | 2022 | 2023 (e) | 2024 |

Exportations totales | 27.1 | 30.0 | 31.0 |

Importations totales | 24.0 | 25.3 | 26.0 |

Importations en provenance des États-Unis | 5.2 | 5.6 | 6.0 |

Excédent/Déficit commercial | -2,2 | -0,7 | -6.0 |

Taux de change | 1.0 | 1.0 | 1.0 |

Source : Administration du commerce international

Principaux acteurs du marché de la fusion cervicale :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

Le marché de la fusion cervicale se caractérise par un paysage relativement consolidé, les entreprises leaders détenant des parts de marché importantes. Ce marché est dominé par Medtronic, DePuy Synthes et Stryker, qui disposent de portefeuilles de produits très étendus leur permettant d'assurer une distribution mondiale. Ces entreprises maintiennent leur avantage concurrentiel grâce à des fusions-acquisitions, aux progrès technologiques en chirurgie robotique et aux techniques mini-invasives. Face à l'amélioration de l'accès aux soins et à la demande croissante d'interventions rachidiennes, ces trois acteurs majeurs envisagent également de se développer sur les marchés émergents.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Nom de l'entreprise | Pays d'origine | Part de marché estimée (2025) |

Medtronic | États-Unis/Irlande | 30% |

Synthétiseurs DePuy (Johnson & Johnson) | NOUS | 25% |

Société Stryker | NOUS | 20% |

Zimmer Biomet Holdings | NOUS | 15% |

Globus Medical | NOUS | 12% |

NuVasive | NOUS | xx% |

B. Braun | Allemagne | xx% |

Orthofix | NOUS | xx% |

Alphatec | NOUS | xx% |

RTI Chirurgical | NOUS | xx% |

K2M (Frères Viscogliosi) | NOUS | xx% |

Ulrich Medical | Allemagne | xx% |

Joimax | Allemagne | xx% |

LDR Medical | France | xx% |

Medacta | Suisse | xx% |

Sources : NLM, NIH, OMS, CDC, HRSA

Voici les domaines couverts par chaque entreprise sur le marché :

Développements récents

- En septembre 2024, Medtronic a annoncé ses nouvelles technologies destinées à améliorer les chirurgies de la colonne vertébrale. Ces innovations font partie du système de chirurgie de la colonne vertébrale AiBLE de Medtronic, qui utilise l'obotique, la navigation, l'imagerie et l'intelligence artificielle pour assister les médecins.

- En octobre 2022, Orthofix , une entreprise de dispositifs médicaux, a annoncé les résultats à long terme d'une étude américaine portant sur son disque cervical artificiel M6-C. Le disque M6-C s'est révélé sûr et efficace pour le traitement de la discopathie dégénérative cervicale.

- Report ID: 8140

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.