Perspectives du marché de la plaque cervicale antérieure :

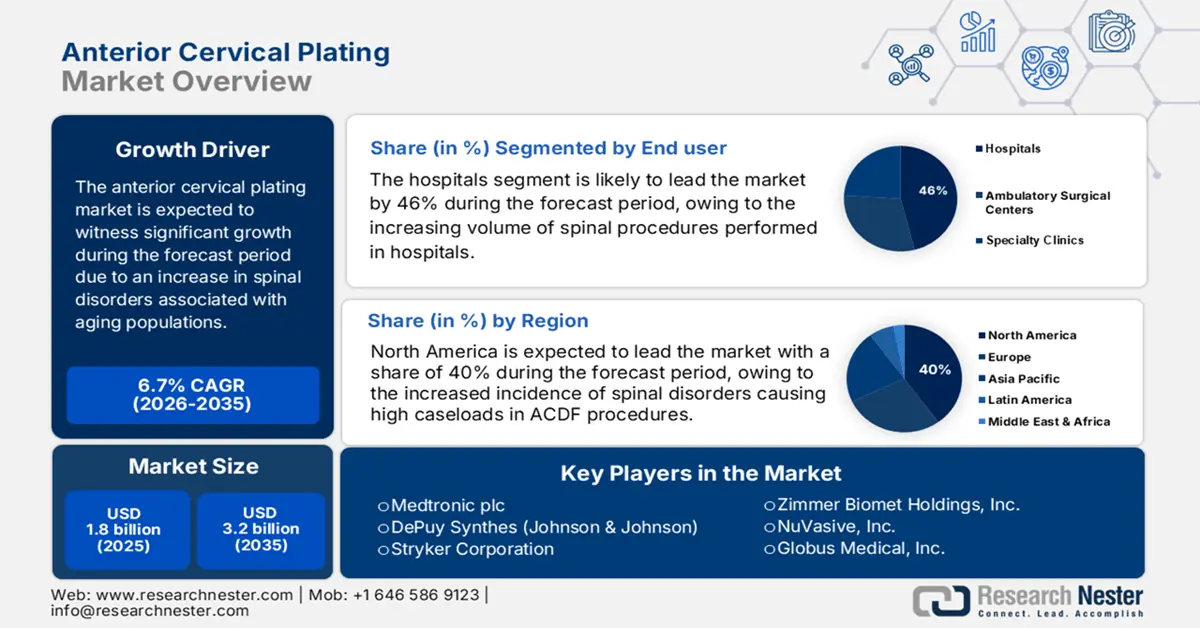

Le marché des plaques cervicales antérieures était évalué à 1,8 milliard de dollars américains en 2025 et devrait atteindre 3,2 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,9 milliard de dollars américains.

Le marché mondial est en pleine croissance en raison de l'augmentation des troubles rachidiens liés au vieillissement de la population, à la sédentarité et à la hausse des traumatismes. Entre 2024 et 2025, le nombre de patients opérés du rachis cervical a considérablement augmenté. Selon un rapport de la NLM publié en juillet 2022, une étude nationale a révélé que 9 161 patients ont été opérés pour des affections dégénératives du rachis cervical, dont 80,2 % dans des hôpitaux publics et 19,8 % dans des hôpitaux privés. La plupart de ces patients étaient âgés d'une cinquantaine d'années. En amont, les matières premières telles que le titane biocompatible et le polyétheréthercétone (PEEK) proviennent du monde entier, l'Allemagne, la Suisse et le Japon étant les principaux exportateurs. Parallèlement, l'importation et la production des composants de placage sont soumises à la réglementation des dispositifs médicaux de classe II. Enfin, les chaînes d'approvisionnement sont sensibles à l'inflation et aux coûts de mise en conformité réglementaire.

La chaîne d'approvisionnement des dispositifs médicaux redessine le paysage commercial mondial du marché des plaques cervicales antérieures. Selon les NIH (juin 2025), le déficit commercial américain dans le secteur pharmaceutique s'élevait à 139 milliards de dollars en 2024, sur un total de 1 200 milliards de dollars pour l'ensemble des biens. La dépendance à l'égard de la production étrangère influe sur les prix et la disponibilité de composants essentiels tels que les plaques cervicales antérieures. Les perturbations des chaînes d'approvisionnement, les tensions géopolitiques et les modifications tarifaires complexifient les stratégies d'achat. Par ailleurs, les fabricants s'efforcent de diversifier leurs sources d'approvisionnement et de trouver des fournisseurs locaux pour les composants critiques, afin d'atténuer les risques. Les organismes de réglementation encouragent également la production locale pour renforcer la résilience de la chaîne d'approvisionnement.

Marché de l'ostéosynthèse cervicale antérieure par plaque : facteurs de croissance et défis

Facteurs de croissance

- Vieillissement de la population et augmentation des affections dégénératives cervicales : l’accroissement mondial de la population âgée influe directement sur les besoins en chirurgie rachidienne. Selon un rapport du CDC de juillet 2025, 24,3 % des personnes âgées de plus de 65 ans sont en mauvaise ou passable santé (2024), ce qui indique que les personnes âgées seront particulièrement touchées par les maladies musculo-squelettiques et dégénératives du rachis cervical. La multiplication des problèmes de santé nécessite davantage d’interventions chirurgicales, telles que les ostéosynthèses cervicales antérieures. Ainsi, le vieillissement de la population est un facteur clé de la croissance du marché, qui stimule la demande d’implants cervicaux de pointe et de solutions chirurgicales associées.

- Augmentation du volume chirurgical et des préférences en matière de procédures : La hausse des cas de pathologies cervicales stimule la demande d’interventions chirurgicales. Selon un rapport du NIH publié en juin 2025, sur près de 1,2 million d’opérations de la colonne cervicale réalisées dans le monde, la discectomie et fusion cervicale antérieure (ACDF) demeure l’intervention la plus courante, représentant 61,6 % du total, suivie de la fusion et fixation latérale (22,1 %), de la fusion cervicale postérieure (14,0 %) et de l’arthroplastie discale cervicale (3,4 %). Cette tendance en faveur de l’ACDF devrait se traduire par une demande à long terme pour les systèmes de plaques cervicales antérieures, l’amélioration des techniques chirurgicales contribuant davantage à la croissance du marché.

- Progrès en matière d'implants et de techniques chirurgicales : Les développements constants des systèmes de plaques cervicales antérieures, notamment les innovations que sont les implants à profil bas et sans profil, améliorent les résultats pour les patients en minimisant les complications chirurgicales et en raccourcissant la durée de la convalescence. Les approches mini-invasives sont de plus en plus privilégiées par les chirurgiens qui recherchent une conception de plaque optimale pour une meilleure adaptation anatomique et une stabilité biomécanique accrue. Ces progrès technologiques favorisent l'adoption mondiale des plaques cervicales antérieures et incitent les établissements de santé à moderniser leur matériel chirurgical et à investir dans des implants plus performants pour la pose de plaques cervicales antérieures.

Commerce mondial des dispositifs orthopédiques : principaux exportateurs et importateurs par pays

Exportateurs et importateurs d'appareils orthopédiques par pays (2023)

Pays (Exportateurs) | Valeur à l'exportation (USD) | Pays (Importateurs) | Valeur des importations (USD) |

Suisse | 7,9 milliards | Pays-Bas | 8,9 milliards |

Allemagne | 5,8 milliards | France | 3,3 milliards |

Chine | 3,4 milliards | Chine | 3,9 milliards |

Singapour | 3,3 milliards | Japon | 2,8 milliards |

NOUS | 14,6 milliards | NOUS | 15,8 milliards |

Mexique | 3,9 milliards | Canada | 1,7 milliard |

Australie | 1,3 milliard | Australie | 1,7 milliard |

Source : OCDE, août 2025

Tendances historiques des demandes d'indemnisation en chirurgie de la colonne vertébrale : analyse des pathologies et des interventions

Réclamations historiques en matière de chirurgie de la colonne vertébrale par pathologie spinale

Année | 2019 | 2020 | 2021 | 2022 | 2023 |

Réclamations pour chirurgie totale de la colonne vertébrale | 26 066 | 20 437 | 24 829 | 26 271 | 30 485 |

Moyenne des diagnostics CIM-10 par demande de remboursement | 9.8 | 10.4 | 10,5 | 10.4 | 10.3 |

Réclamations pour dégénérescence de la colonne vertébrale | 18 413 (70,6 %) | 14 756 (72,2 %) | 17 953 (72,3 %) | 19 127 (72,8 %) | 24 245 (79,5 %) |

Demandes d'indemnisation pour traumatismes de la colonne vertébrale | 2 459 (9,43 %) | 2 060 (10,08 %) | 2 474 (9,96 %) | 2 353 (8,96 %) | 2 552 (8,37 %) |

Demandes d'indemnisation pour déformation de la colonne vertébrale | 307 (1,1%) | 211 (1,0%) | 237 (0,9%) | 245 (0,9%) | 206 (0,6%) |

Allégations de tumeurs de la colonne vertébrale | 302 (1,1%) | 257 (1,2%) | 315 (1,2%) | 265 (1,0%) | 341 (1,1%) |

Réclamations pour infection de la colonne vertébrale | 177 (0,6%) | 169 (0,8%) | 203 (0,8%) | 183 (0,7%) | 200 (0,6%) |

Réclamations pour chirurgie d'urgence | 8 156 (31,2 %) | 6 327 (30,9 %) | 7 339 (29,5 %) | 7 286 (27,7 %) | 8 358 (27,4 %) |

Source : NLM juillet 2025

Défi

- Pressions réglementaires et de remboursement : Le marché est confronté à des défis croissants, liés à des exigences réglementaires strictes et à l’évolution des politiques de remboursement. La longueur des procédures d’approbation et la demande de preuves cliniques plus solides freinent la mise sur le marché rapide des produits. Parallèlement, la baisse et l’incertitude des taux de remboursement des interventions chirurgicales de la colonne vertébrale exercent une pression à la baisse sur les prix, tant pour les fabricants que pour les fournisseurs. En conséquence, les fabricants sont contraints d’investir davantage dans la recherche et le respect des impératifs de rentabilité, ce qui ralentit inévitablement l’innovation et limite l’accessibilité sur certains marchés.

Taille et prévisions du marché de la plaque cervicale antérieure :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,7% |

|

Taille du marché de l'année de référence (2025) |

1,8 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la plaque cervicale antérieure :

Analyse du segment des utilisateurs finaux

Le segment des hôpitaux, au sein du marché des plaques cervicales antérieures, devrait détenir la plus grande part de marché (46 %) au cours de la période de prévision, en raison de l'augmentation du nombre d'interventions chirurgicales du rachis réalisées en milieu hospitalier. Les hôpitaux offrent des infrastructures de pointe et des soins postopératoires prolongés, ce qui contribue à accroître la demande en matière de plaques cervicales. Selon un rapport de la NLM publié en juillet 2025, 30 485 interventions chirurgicales du rachis ont été réalisées en 2023, un chiffre supérieur aux niveaux pré-pandémiques, témoignant d'une forte reprise et d'une croissance significative de l'activité dans ce domaine au sein des hôpitaux. Par ailleurs, les programmes de santé gouvernementaux continuent de soutenir la modernisation des hôpitaux, facilitant ainsi l'accès aux nouvelles technologies chirurgicales dans les régions.

Analyse segmentaire par type d'implant

Le sous-segment des systèmes de plaques statiques dans le marché des plaques cervicales antérieures devrait détenir la plus grande part de marché parmi les types d'implants au cours de la période prévisionnelle, grâce à leur fiabilité éprouvée et à leur simplicité d'utilisation pour la stabilisation du rachis cervical. Les chirurgiens privilégient les plaques statiques car elles sont performantes lors des arthrodèses cervicales multi-niveaux et présentent un bon rapport coût-efficacité. Une étude publiée par la NLM en janvier 2024 a révélé que les discectomies et arthrodèses cervicales antérieures (ACDF) utilisaient des cages synthétiques avec des plaques antérieures dans 67,2 % des cas, ce qui témoigne de la prédominance persistante de cette association en pratique. De plus, les systèmes de plaques statiques réduisent la durée opératoire et les complications, ce qui explique leur popularité dans les centres chirurgicaux à forte activité.

Analyse du segment de produit

Le segment des plaques en titane pour le traitement des ostéosynthèses cervicales antérieures devrait détenir la plus grande part de marché au cours de la période de prévision, grâce à la biocompatibilité et au rapport résistance/poids améliorés du titane. Ces plaques minimisent également les risques de corrosion et de rejet, ce qui explique leur popularité croissante dans les interventions cervicales. De plus, leur compatibilité avec l'imagerie médicale, comme l'IRM, facilite l'évaluation postopératoire. Leur résistance assure une stabilité à long terme et permet une récupération plus rapide du patient. Enfin, les progrès constants réalisés dans la composition des alliages de titane améliorent la performance et la sécurité de ces implants.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Type d'implant |

|

Application |

|

Utilisateur final |

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la fixation cervicale antérieure par plaque - Analyse régionale

Analyse du marché nord-américain

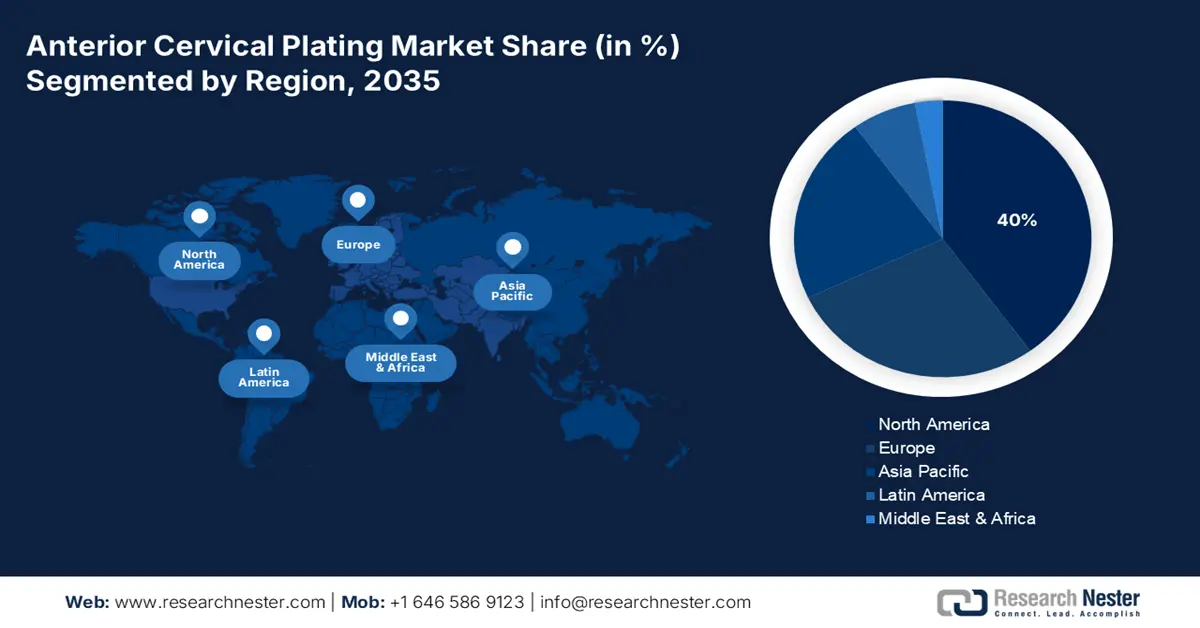

Le marché des plaques cervicales antérieures en Amérique du Nord devrait détenir la plus grande part de marché (40 %) au cours de la période de prévision, en raison de l'augmentation de l'incidence des pathologies rachidiennes entraînant une forte augmentation du nombre d'interventions de fusion cervicale antérieure (ACDF), et des approbations continues de la FDA pour les systèmes de plaques de nouvelle génération. Selon un rapport de l'AHA (American Heart Association) publié en mai 2025, 70 % des dispositifs médicaux commercialisés aux États-Unis sont fabriqués à l'étranger. En 2024, les États-Unis ont importé pour plus de 75 milliards de dollars de dispositifs et fournitures médicales. Grâce à ces progrès dans le domaine des dispositifs médicaux, le marché nord-américain devrait maintenir une forte croissance.

Le marché américain des plaques cervicales antérieures devrait croître en raison de l'augmentation des dépenses de santé, du vieillissement de la population et de la modernisation de la chirurgie mini-invasive du rachis. Selon un rapport de l'American Heart Association (AHA) de mai 2025, les États-Unis comptent près de 5 000 hôpitaux et systèmes de santé membres, 270 000 médecins affiliés et 2 millions d'infirmiers et d'aides-soignants, ce qui souligne l'importance cruciale du commerce pour le maintien des chaînes d'approvisionnement médicales essentielles. Face à l'important volume de production de dispositifs de plaques cervicales et de composants associés, le marché américain est vulnérable aux politiques commerciales mondiales, aux réglementations à l'importation et aux perturbations logistiques.

Données démographiques des interventions chirurgicales de la colonne cervicale (2025)

Type de chirurgie | Pourcentage du nombre total d'interventions chirurgicales | Groupe d'âge le plus fréquent |

Discectomie et fusion cervicale antérieure (ACDF) | 61,6% | 55-74 ans |

Foraminotomie latérale et fusion (LFF) | 22,1% | 55-74 ans |

Fusion cervicale postérieure (FCP) | 14,0% | 55-74 ans |

Arthroplastie discale cervicale (ADC) | 3,4% | ≤ 54 ans |

Source : NIH

Aperçu du marché Asie-Pacifique

Le marché des plaques cervicales antérieures en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, au vieillissement de la population et à l'adoption rapide de la chirurgie mini-invasive du rachis. Selon un rapport de la Banque mondiale de 2025, cette croissance est également soutenue par le secteur de la santé, les dépenses de santé augmentant dans diverses autres régions. L'Asie de l'Est et le Pacifique ont consacré environ 6,5 % de leur PIB aux soins de santé en 2022, contre 5,1 % pour les pays à revenu faible ou intermédiaire, ce qui témoigne d'une évolution vers de meilleures infrastructures de santé. La demande de systèmes de plaques cervicales antérieures est également stimulée par une meilleure compréhension de la santé du rachis, un accès facilité aux technologies chirurgicales de pointe et l'essor du tourisme médical dans des pays comme l'Inde, la Thaïlande et la Corée du Sud.

Le marché chinois des plaques cervicales antérieures devrait croître au cours de la période de prévision, en raison du développement des hôpitaux privés, du soutien accru du gouvernement à la fabrication nationale de dispositifs médicaux et de l'augmentation des cas de traumatismes rachidiens. Selon un rapport de la NLM publié en mars 2023, l'incidence cumulée aléatoire des lésions traumatiques de la moelle épinière (LTME) en Chine est estimée à 65,1 cas par million d'habitants, avec des taux de mortalité et de complications hospitalières respectifs de 3 % et 35 %. Ces chiffres soulignent l'urgence d'une stabilisation rachidienne avancée et stimulent la demande de nouveaux systèmes de plaques cervicales antérieures afin d'améliorer la prise en charge des patients et de réduire les complications liées aux lésions du rachis cervical.

Analyse du marché européen

Le marché européen des plaques cervicales antérieures devrait connaître une croissance soutenue au cours de la période de prévision, grâce à un cadre réglementaire solide, à la demande croissante d'implants biocompatibles et à une attention particulière portée aux résultats chirurgicaux. Les initiatives gouvernementales visant à renforcer l'infrastructure des soins du rachis et à accroître les financements alloués aux technologies médicales de pointe stimulent davantage la croissance du marché. Par ailleurs, les activités de recherche et développement menées par les principaux acteurs du secteur des dispositifs médicaux favorisent l'évolution des matériaux et de la conception des implants, permettant ainsi la mise au point de systèmes de plaques cervicales antérieures plus sûrs et plus performants, mieux adaptés aux besoins croissants des patients et des professionnels de santé de la région.

Le marché britannique devrait croître en raison du vieillissement de la population, de l'augmentation des interventions chirurgicales rachidiennes en ambulatoire et des acquisitions de nouveaux systèmes d'implants rachidiens par le NHS. Selon un rapport du gouvernement britannique d'avril 2024, un Fonds d'adoption et d'accélération des technologies de la santé (HTAAF) doté de 30 millions de livres sterling (37,5 millions de dollars américains) a été lancé en octobre 2023 afin de permettre aux systèmes de soins intégrés (ICS) d'investir dans les technologies médicales. Ce fonds devrait favoriser l'adoption des technologies avancées de plaques cervicales antérieures dans les centres du NHS, améliorant ainsi les résultats pour les patients et l'efficacité des interventions. Par ailleurs, les investissements déjà réalisés dans la chirurgie rachidienne mini-invasive et les protocoles de récupération améliorée devraient stimuler davantage la croissance de ce marché au Royaume-Uni.

Principaux acteurs du marché de la plaque cervicale antérieure :

- Medtronic plc

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Synthétiseurs DePuy (Johnson & Johnson)

- Société Stryker

- Zimmer Biomet Holdings, Inc.

- NuVasive, Inc.

- Globus Medical, Inc.

- B. Braun Melsungen AG

- Systèmes d'implants Aesculap (B. Braun)

- Orthofix Medical Inc.

- K2M Group Holdings, Inc. (Stryker)

- Invibio Ltd. (Victrex plc)

- MiRus LLC

- SIGNUS Medizintechnik GmbH

- RTI Chirurgical

- Integra LifeSciences

Le marché des plaques cervicales antérieures est fortement concurrentiel. Des entreprises comme Medtronic, DePuy Synthes et Stryker se partagent la majeure partie du marché. Elles privilégient donc des stratégies pour consolider, maintenir ou renforcer leur position sur le marché grâce à des fusions-acquisitions, des avancées technologiques et l'élargissement de leur gamme de produits. Par exemple, l'acquisition de Mazor Robotics par Medtronic a permis à cette dernière d'intégrer la chirurgie robotique à son offre, améliorant ainsi la précision chirurgicale et les résultats pour les patients. De même, DePuy Synthes investit dans la recherche et le développement pour concevoir de nouveaux systèmes de plaques cervicales répondant aux besoins évolutifs des chirurgiens du rachis et des patients.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Développements récents

- En mai 2024, Spineart, aux États-Unis, a annoncé le lancement de sa nouvelle cage cervicale antérieure, la SCARLET AC-Ti. Les cliniciens apprécient sa conception en titane poreux, l'angulation optimisée des vis, sa stabilité fiable et l'amélioration du rétablissement des patients, sans dysphagie postopératoire observée.

- En octobre 2023, MiRus a reçu l'approbation de la FDA 510(k) pour sa plaque cervicale antérieure CYGNUS MoRe, qui est un dispositif de fixation spinale fabriqué avec un alliage exclusif de molybdène-rhénium (MoRe) qui permet un profil exceptionnellement mince et étroit.

- Report ID: 7748

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.