Perspectives du marché des systèmes d'autotransfusion :

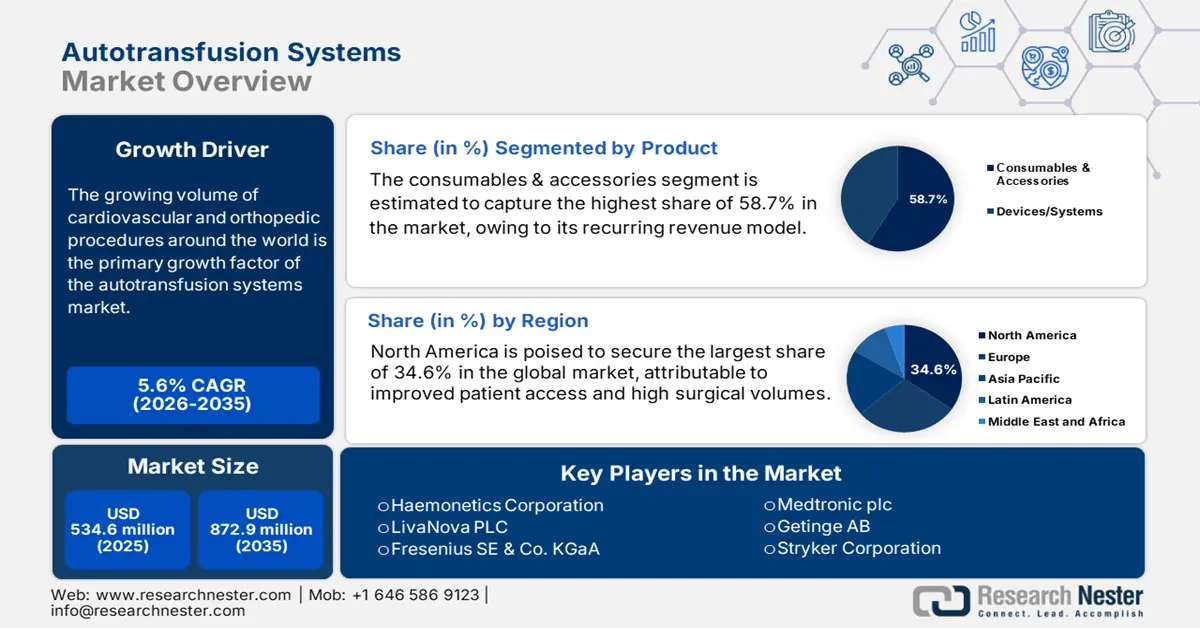

Le marché des systèmes d'autotransfusion représentait plus de 534,6 millions de dollars en 2025 et devrait atteindre 872,9 millions de dollars d'ici fin 2035, soit une croissance annuelle composée de 5,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 564,5 millions de dollars.

L'augmentation du nombre d'interventions cardiovasculaires et orthopédiques dans le monde est le principal moteur de croissance du marché. Selon une étude de la NLM de 2023, plus d'un million d'opérations cardiaques sont pratiquées chaque année dans le monde. Cette étude indique également que le volume d'interventions dans cette catégorie a atteint 123,2 pour 100 000 habitants-années dans les pays à revenu élevé, tandis que les objectifs sont fixés à 86,1, 55,1 et 40,2 pour 100 000 habitants-années pour les pays à revenu intermédiaire de la tranche supérieure, les pays à revenu intermédiaire de la tranche inférieure et les pays à faible revenu. Ceci souligne le besoin croissant de renforcer les équipements chirurgicaux dans les systèmes de santé nationaux, notamment dans les pays à revenu faible et intermédiaire, afin de répondre à la demande croissante.

L'inflation persistante des coûts de la gestion du sang et des opérations de laboratoire entraîne une hausse des prix pratiqués par les organismes payeurs pour les services destinés aux utilisateurs finaux, incitant à l'amélioration du processus transfusionnel afin d'en réduire le coût. À titre d'exemple, le Turkish Journal of Thoracic and Cardiovascular Surgery de 2021 a révélé que le coût annuel des transfusions sanguines en Turquie avait dépassé les 100 millions de dollars américains. L'article présentait également l'impact de l'optimisation sur la procédure globale, qui s'est traduit par une diminution de 23,2 % du nombre de transfusions et une économie de 15 %. Ceci démontre l'existence d'un marché prometteur pour les solutions d'automatisation et d'amélioration des opérations de laboratoire.

Marché des systèmes d'autotransfusion : facteurs de croissance et défis

Facteurs de croissance

- Face à la demande croissante de sang, les établissements de santé mettent en œuvre des stratégies de conservation sanguine de plus en plus efficaces. En effet, le volume des dons de sang à travers le monde peine à satisfaire les besoins cliniques croissants. À titre d'exemple, une étude de la NLM a constaté, entre 2021 et 2022, une réduction de 50 % des stocks de produits sanguins aux États-Unis, tout en soulignant un besoin hebdomadaire de 10 000 dons pour répondre à la demande actuelle. Par ailleurs, les produits disponibles sur le marché permettent de réduire les risques d'infections, de réactions immunitaires et de transmission de maladies en éliminant le recours à l'allogreffe, assurant ainsi un approvisionnement durable pour le secteur.

- Progrès technologiques dans les dispositifs et les méthodes : La participation continue à la R&D a permis le développement de systèmes plus compacts, automatisés et conviviaux. Ces dispositifs offrent une meilleure filtration, une séparation cellulaire optimisée et des temps de traitement plus rapides, ce qui accroît l’efficacité clinique. Par ailleurs, la surveillance pilotée par l’IA et les alarmes intelligentes deviennent des fonctionnalités très recherchées dans les systèmes avancés. À titre d’exemple, une étude de la NLM de 2025 a rapporté des prédictions de génotypes basées sur l’apprentissage automatique (AA) avec une concordance supérieure à 97 % avec le séquençage du génome entier, permettant ainsi des protocoles transfusionnels plus sûrs pour les patients présentant des profils immunitaires complexes.

- Forte augmentation des cas de traumatologie et de soins d'urgence : la hausse des accidents de la route, des catastrophes naturelles et des blessures de guerre accroît le besoin d'une gestion rapide et sûre du sang. De ce fait, l'utilité des produits disponibles sur le marché dans les services de traumatologie et de soins d'urgence, où le sang de donneur compatible n'est pas toujours immédiatement disponible, est manifestement élevée. Leur capacité à permettre une récupération sanguine peropératoire ou postopératoire immédiate a démontré une efficacité prometteuse pour améliorer les taux de survie. Ceci garantit un flux de trésorerie constant dans ce secteur, alors que la préparation aux situations d'urgence devient une priorité mondiale en matière de santé publique.

Résultats de l'analyse coût-efficacité du programme historique d'amélioration des transfusions

Coûts et économies liés aux transfusions de composants sanguins en Turquie

(2018-2019)

Composant sanguin | Coût unitaire en 2018 (en dollars américains) | Coût unitaire en 2019 (en dollars américains) |

Suspension d'érythrocytes | 240,9 | 251.1 |

Plasma frais congelé | 120 | 128,6 |

Plaquettes regroupées | 313,5 | 322.1 |

Plaquettes d'aphérèse | 314.2 | 325,7 |

Cryoprécipité | 104,9 | 113,9 |

Sang entier frais | 189,9 | 209 |

Transfusion totale | 6 224 208,3 | 5 308 148,4 |

Source : NLM

Tendances de la population de patients sur le marché des systèmes d'autotransfusion

Volume moyen total de chirurgies cardiaques par pays (2023)

Pays | Types de chirurgie | Volume (pour 100 000 habitants par an) |

NOUS | Pontage aorto-coronarien (PAC) et chirurgie valvulaire | 64,5 et 55,2 |

Corée du Sud | Pontage aorto-coronarien (PAC) | 7.7 |

Nouvelle-Zélande | Chirurgie valvulaire | 12.7 |

Singapour | Chirurgie cardiaque congénitale | 1.2 |

ROYAUME-UNI | Chirurgie cardiaque congénitale | 18.2 |

Source : NLM

Défis

- Investissement initial important : Le marché est souvent confronté à des contraintes en matière de dépenses d’investissement, notamment pour les petits établissements de santé. Le coût récurrent des consommables jetables alourdissant les charges d’exploitation, la plupart des prestataires de soins de santé publics aux budgets limités ne peuvent se permettre ces équipements de pointe. Cela constitue un frein majeur à leur adoption, en particulier dans les régions aux ressources limitées et mal desservies. Par conséquent, ces produits haut de gamme restent difficilement accessibles à ces organismes sans un soutien financier adéquat.

- Complexité des marchés publics dans les systèmes de santé publique : outre les contraintes financières, la complexité des procédures d’appel d’offres publics constitue souvent un obstacle majeur pour les fournisseurs. Ces contrats, généralement pluriannuels, sont attribués au soumissionnaire le moins disant. De ce fait, les nouveaux entrants doivent non seulement rivaliser sur les prix, mais aussi démontrer une valeur ajoutée supérieure à long terme, ce qui s’avère difficile sans infrastructure existante ni données cliniques concrètes.

Taille et prévisions du marché des systèmes d'autotransfusion :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,6% |

|

Taille du marché de l'année de référence (2025) |

534,6 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

872,9 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes d'autotransfusion :

Analyse du segment de produit

Le segment des consommables et accessoires devrait représenter la plus grande part de marché (58,7 %) sur la période étudiée. Le modèle de revenus récurrents de cette catégorie, où chaque intervention nécessite des kits stériles à usage unique (réservoirs, tubulures et filtres), en fait la principale source de profit du secteur. Il en résulte une demande continue, indépendante des ventes de nouveaux dispositifs. La croissance de ce segment est également stimulée par un volume chirurgical important et des innovations constantes. L'évolution de ce sous-segment est illustrée par le lancement du système d'autotransfusion Cell Saver Elite/Elite+ et de ses accessoires par Haemonetics, qui a reçu l'autorisation de mise sur le marché de la FDA en octobre 2022.

Analyse du segment d'application

La chirurgie cardiaque devrait occuper une place prépondérante sur le marché au cours de la période analysée, représentant 41,5 % des interventions. Compte tenu du risque hémorragique élevé et des recommandations cliniques établies préconisant la préservation du sang, ces procédures deviennent les piliers de la viabilité financière du secteur. Ceci encourage la recherche sur la réduction des transfusions allogéniques, renforçant ainsi le rôle de la chirurgie cardiaque comme référence en matière de soins dans les unités cardiologiques. Par ailleurs, le coût élevé et la rareté du sang de donneur font de l'autotransfusion une solution essentielle et rentable dans ce sous-segment.

Analyse du segment des utilisateurs finaux

D'ici fin 2035, les hôpitaux devraient rester le principal segment d'utilisateurs finaux du marché, avec une part de 65,4 %. Cette forte présence s'explique par le volume important d'interventions chirurgicales pratiquées dans ces établissements, notamment en cardiologie, en orthopédie et aux urgences, où la préservation du sang est cruciale. De plus, les hôpitaux disposent d'infrastructures de pointe et d'un personnel qualifié, ce qui en fait les principaux utilisateurs des systèmes d'autotransfusion. Enfin, leur volonté d'améliorer la sécurité des patients, de réduire la dépendance au sang de donneurs et de diminuer le risque de complications transfusionnelles les incite à investir davantage dans ce secteur.

Notre analyse approfondie du marché mondial comprend les segments suivants :

| Segment | Sous-segments |

Produit |

|

Application |

|

Technologie |

|

Utilisateur final |

|

Opération |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes d'autotransfusion - Analyse régionale

Aperçu du marché nord-américain

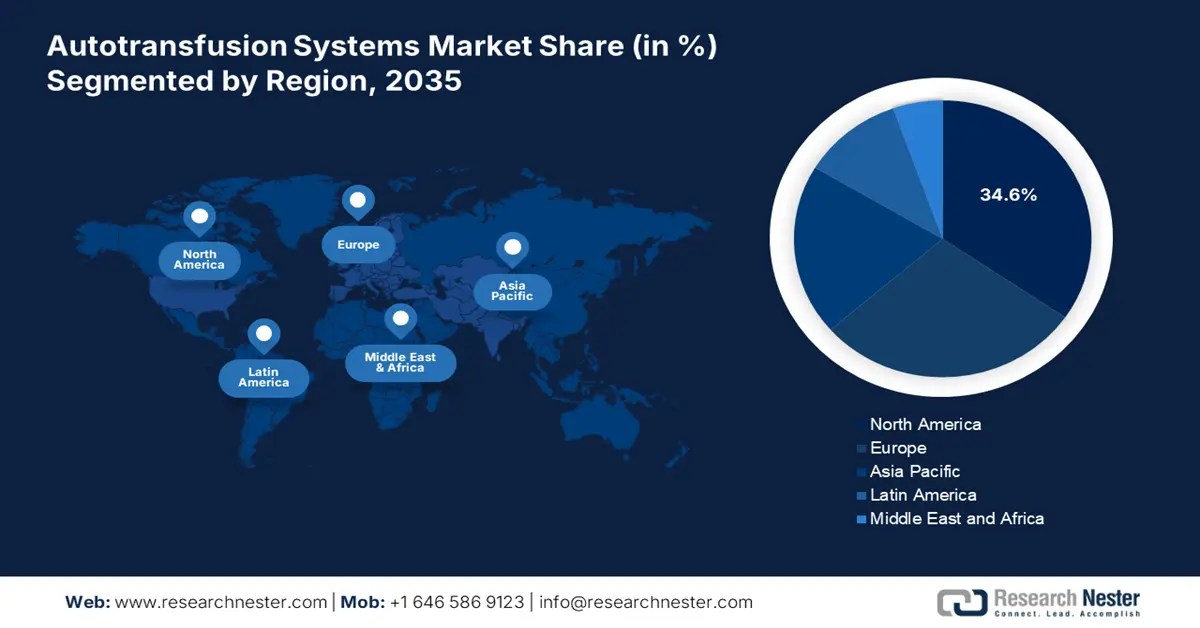

L'Amérique du Nord est en passe de détenir la plus grande part de marché (34,6 %) au niveau mondial durant la période considérée. L'amélioration de l'accès aux soins, le volume élevé d'interventions chirurgicales et la forte présence des leaders du secteur des technologies médicales contribuent à consolider la position de la région dans ce domaine. L'intérêt croissant pour la sécurité des patients, les protocoles stricts de contrôle des infections et la multiplication des interventions complexes engendrent également une forte demande en solutions efficaces de gestion du sang, alimentant ainsi la demande substantielle dans cette catégorie. Par ailleurs, la sensibilisation accrue aux avantages de l'autotransfusion, conjuguée à un soutien financier adéquat, garantit la poursuite de l'expansion de ce marché.

D'après les statistiques du Réseau d'approvisionnement et de transplantation d'organes (OPTN), le nombre de transplantations rénales aux États-Unis , où les transfusions sanguines sont essentielles, est passé de 17 728 à 26 308 entre 2010 et 2022. Par ailleurs, un rapport de la NLM a révélé qu'en 2023, le volume moyen total d'interventions chirurgicales cardiaques dans le pays s'élevait à 271,5 pour 100 000 habitants par an. Ces données démographiques indiquent une augmentation constante de la demande sur le marché. De plus, la présence de plusieurs pionniers mondiaux aux États-Unis stimule l'innovation dans ce domaine.

Le marché canadien des systèmes d'autotransfusion est en constante croissance, l'accent étant mis sur l'amélioration des résultats chirurgicaux et la réduction des coûts de santé. De plus, l'optimisation des pratiques cliniques, notamment dans les grands hôpitaux et les centres chirurgicaux spécialisés, les incite à investir dans ce secteur. Des politiques de santé publique favorables, conjuguées à une prise de conscience accrue des risques associés aux transfusions sanguines allogéniques, stimulent davantage la demande de systèmes d'autotransfusion.

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide du marché mondial des systèmes d'autotransfusion d'ici fin 2035. L'aggravation de la maladie, l'augmentation des financements publics et la modernisation des infrastructures accélèrent le développement de ce secteur dans la région. En particulier, dans les pays en développement comme la Chine et l'Inde, le nombre de patients à haut risque est en forte augmentation. Cette situation encourage l'adoption de technologies médicales modernes afin de permettre une intervention rapide et à grande échelle. Par ailleurs, les besoins non satisfaits des régions mal desservies créent de nouvelles opportunités pour ce marché.

La Chine joue un rôle déterminant dans la croissance accélérée du marché des systèmes d'autotransfusion en Asie-Pacifique, croissance largement alimentée par le développement de son infrastructure de santé, l'importance de sa population de patients et la centralisation de son système de santé national. L'augmentation du nombre d'interventions chirurgicales complexes, notamment en cardiologie et en orthopédie, à travers le pays, crée une forte demande pour ce secteur. Par ailleurs, les initiatives gouvernementales visant à améliorer l'accès aux soins et à garantir un approvisionnement suffisant contribuent à dynamiser les revenus générés par ce marché en Chine.

L'augmentation des maladies chroniques et des traumatismes nécessitant une intervention chirurgicale en Inde alimente la demande en solutions efficaces de gestion du sang, ce qui profite au marché. À titre d'exemple, une étude de la NLM de 2022 a estimé la demande nationale de sang à 36,3 dons pour 1 000 habitants éligibles, soit 14,6 millions d'unités de sang total. Par ailleurs, la modernisation rapide des établissements de santé à travers le pays, visant à améliorer la sécurité des patients, devrait entraîner une forte accélération du recours à l'autotransfusion dans les années à venir.

Dynamique de l'approvisionnement en sang, bénéfique pour le marché

Pays | Demande/Pénurie/Tendance approvisionnement en sang |

Chine | Besoin de 57,5 millions d'unités d'ici 2036 ; pénurie potentielle de 21,2 millions d'unités |

Corée du Sud | Besoins de 5,1 millions d'unités d'ici 2045 ; l'offre devrait diminuer à 1,4 million d'unités d'ici 2050. |

Australie | 54,3 % de la population ne donne pas de sang ; risque accru de transmission de la variante de la maladie de Creutzfeldt-Jakob (vMCJ). |

Source : NLM et JKMS

Aperçu du marché européen

L'Europe devrait conserver sa deuxième place sur le marché mondial des systèmes d'autotransfusion entre 2026 et 2035. Grâce à des protocoles stricts de contrôle des infections, à des soins chirurgicaux hautement standardisés et aux innovations constantes en matière de technologies médicales, la région gagne du terrain dans ce secteur. De plus, le volume important d'interventions chirurgicales cardiaques, orthopédiques et traumatologiques en Europe constitue un marché de consommateurs durable pour ces produits, attirant ainsi des acteurs nationaux et internationaux de premier plan.

La réglementation stricte en matière de sécurité transfusionnelle est le principal facteur expliquant la préférence croissante pour les systèmes d'autotransfusion au Royaume-Uni . Ainsi, les efforts du gouvernement pour minimiser les risques d'infections et de réactions immunitaires favorisent le déploiement maximal de ces solutions autologues dans les pratiques courantes. Par ailleurs, la pénurie de sang, l'Angleterre nécessitant à elle seule plus de 1,8 million de dons par an et comptant plus d'un million de donneurs actifs, alimente également la croissance de ce secteur.

L'Allemagne est un acteur majeur du marché européen des systèmes d'autotransfusion, un marché en pleine expansion grâce à une forte orientation vers l'efficacité clinique et la sécurité des patients. Le pays bénéficie également d'une solide expérience en matière d'adoption de technologies innovantes de gestion du sang, créant ainsi un environnement commercial favorable à ces produits. Par ailleurs, l'évolution de la réglementation relative à la conservation du sang encourage la présence des principaux fabricants de dispositifs médicaux, contribuant à la large diffusion des systèmes d'autotransfusion.

Disponibilité des centres de chirurgie cardiaque par pays

Pays | Nombre d'hôpitaux pratiquant la chirurgie cardiaque (par million d'habitants) | Année |

Autriche | 0,77 | 2022 |

Belgique | 2.4 | 2022 |

Danemark | 0,6 | 2023 |

France | 1 | 2022 |

Grèce | 2.9 | 2022 |

Italie | 1.6 | 2022 |

Pays-Bas | 0,8 | 2023 |

Source : ESC

Principaux acteurs du marché des systèmes d'autotransfusion :

- Société Haemonetics

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- LivaNova PLC

- Fresenius SE & Co. KGaA

- Medtronic plc

- Getinge AB

- Société Stryker

- Becton, Dickinson et Compagnie

- Braille Biomédica

- Cerus Corporation

- Redax

- Atrium Medical Corporation

- Instruments médicaux bienveillants de Shanghai

- Sources de santé de Wandong

- Baxter International Inc.

- Groupe GAMA

- Groupe Weigao

- AdvaCare Pharma

- Société scientifique Microport

- Stago

Le marché est potentiellement dominé par des pionniers mondiaux des technologies médicales, tels que Haemonetics, LivaNova, Medtronic, Fresenius Kabi et Stryker. Parallèlement, des entreprises régionales, comme Beijing ZKSK et Braile Biomédica, gagnent également du terrain dans ce secteur en proposant des produits de base à prix compétitifs. Ces sociétés misent aussi sur l'innovation, avec des systèmes avancés, comme CATSmart de Fresenius Kabi, qui offrent une automatisation et une efficacité accrues.

Ces acteurs clés sont :

Développements récents

- En août 2024, Stago , en partenariat avec i-SEP, a lancé SAME, un système d'autotransfusion unique en son genre, permettant de préserver les plaquettes fonctionnelles ainsi que les globules rouges. Ce dispositif de récupération cellulaire peropératoire peut laver et récupérer simultanément les globules rouges et les plaquettes.

- En juin 2023, LivaNova , en collaboration avec idsMED Indonesia, a présenté ATS XTRA, un système d'autotransfusion exceptionnellement innovant, intuitif et performant, offrant une solution complète pour la gestion du sang. L'événement s'est déroulé à l'hôtel Pullman Thamrin de Jakarta.

- Report ID: 8092

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.