Perspectives du marché du diagnostic du cancer du col de l'utérus :

Le marché du diagnostic du cancer du col de l'utérus représentait plus de 5,54 milliards USD en 2025 et devrait atteindre 9,64 milliards USD d'ici 2035, avec un TCAC d'environ 5,7 % sur la période de prévision, soit entre 2026 et 2035. En 2026, le secteur du diagnostic du cancer du col de l'utérus devrait peser 5,82 milliards USD.

Le marché du diagnostic du cancer du col de l'utérus est en pleine transformation grâce à l'intégration de l'intelligence artificielle (IA), car les importantes limitations des techniques de dépistage traditionnelles sont en voie d'élimination. La cytologie et l'inspection visuelle traditionnelles sont confrontées à des variations inter-observateurs et à une pénurie de ressources, en particulier dans les pays en développement. C'est pourquoi des solutions basées sur l'IA sont introduites pour tenter d'optimiser la précision et l'efficacité du diagnostic du cancer du col de l'utérus. Par exemple, en septembre 2024, en partenariat avec des ingénieurs de NSV Incorporated, des scientifiques du Centre international de recherche sur le cancer (CIRC) ont créé un nouvel outil d'intelligence artificielle (IA) révolutionnaire capable d'identifier avec précision les précancers et les cancers du col de l'utérus.

De plus, la prévalence croissante du cancer du col de l'utérus chez les femmes d'âge moyen et l'augmentation concomitante des tests de dépistage et de diagnostic devraient stimuler le marché au cours de la période de prévision. Par exemple, en mars 2024, selon les statistiques de l'OMS, environ 660 000 nouveaux cas et 350 000 décès dus au cancer du col de l'utérus sont survenus en 2022, ce qui en fait la quatrième tumeur maligne la plus fréquente chez les femmes dans le monde. De plus, des facteurs liés au mode de vie, comme le tabagisme, l'utilisation de contraceptifs oraux et l'hygiène génitale impure, peuvent augmenter le risque de cancer du col de l'utérus et favoriser l'expansion du marché.

Clé Diagnostic du cancer du col de l'utérus Résumé des informations sur le marché:

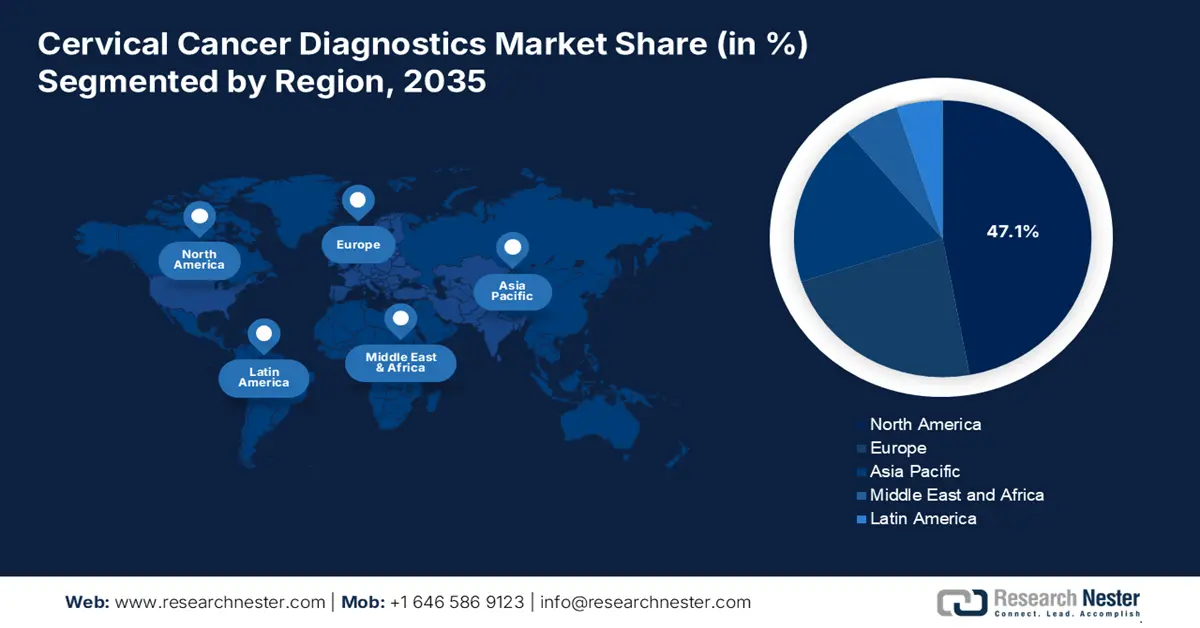

Points forts régionaux :

- L'Amérique du Nord domine le marché du diagnostic du cancer du col de l'utérus avec une part de marché de 47,1 %, grâce au renforcement des programmes gouvernementaux, à la sensibilisation du public et aux tests de dépistage, assurant une forte croissance sur la période 2026-2035.

- Le marché du diagnostic du cancer du col de l'utérus en Asie-Pacifique devrait connaître une croissance rapide sur la période 2026-2035, alimenté par l'augmentation de l'incidence du cancer du col de l'utérus et les partenariats public-privé.

Analyses sectorielles :

- Le segment des tests Pap devrait conserver une part de marché importante jusqu'en 2035, grâce aux nouvelles technologies, à sa rentabilité et à sa familiarité.

Principales tendances de croissance :

- Prévalence croissante des infections au VPH

- Intérêt croissant pour les soins de santé préventifs

Principaux défis :

- Obstacles culturels et sociaux

- Défis logistiques liés au prélèvement et au transport des échantillons

- Acteurs clés :Quigan NV, Thermo Fisher Scientific Inc, Carl Zeiss AG, Dickinson and Company, Hologic Inc, CooperSurgical Inc, Siemens Healthineers et bien d'autres.

Mondial Diagnostic du cancer du col de l'utérus Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 5,54 milliards USD

- Taille du marché 2026 : 5,82 milliards USD

- Taille du marché projetée : 9,64 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 5,7 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 47,1 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché du diagnostic du cancer du col de l'utérus :

Moteurs de croissance

-

Augmentation de la prévalence des infections au VPH : La forte augmentation du taux d'infection par le virus du papillome humain (VPH) est le principal moteur de la croissance du marché du diagnostic du cancer du col de l'utérus. Par exemple, en mai 2024, 1 045 échantillons ont été sélectionnés pour des examens cervicaux de routine dans le cadre de cette étude transversale. Sur 1 045 patientes (15 %) étaient infectées par le VPH, dont 50,3 % présentaient une LSIL due aux types fréquents de VPH 6, 18, 16 et 11, 19,4 % une HSIL due aux types fréquents de VPH 16, 18 et 30,1 % une ASCUS due aux types fréquents de VPH 6 et 11, respectivement. La fréquence la plus élevée d'infection par le VPH a été observée chez les 30 à 40 ans (p = 0,6) et chez les personnes présentant un génotype mixte dans 21,4 % des cas.

-

Accent croissant sur les soins de santé préventifs : La tendance vers des soins de santé proactifs a entraîné une augmentation des pratiques de dépistage, stimulant ainsi la demande du marché. Par exemple, en décembre 2024, la Bibliothèque nationale de médecine a révélé qu'entre 1975 et 2020, sur les 370 000 décès dus au cancer du col de l'utérus, 160 000 au cancer colorectal, le dépistage et l'excision des polypes précancéreux ont représenté 79 % des 940 000 décès évités et les 360 000 décès évités dus au cancer de la prostate. Le test PSA a contribué à hauteur de 56 % et les progrès thérapeutiques à hauteur de 44 %.

Défis

- Obstacles culturels et sociaux : Le principal obstacle à la mise en place réussie du marché du diagnostic du cancer du col de l'utérus est la psychologie sociale et les tabous. Le tabou socioculturel autour des tests gynécologiques, ancré dans des pratiques culturelles profondément ancrées, suscite une rébellion chez les femmes contre les procédures de dépistage tant recherchées. Il est également dû au tabou entourant la santé sexuelle et reproductive, qui peut créer une culture de honte et d'humiliation, dissuadant les femmes de se rendre dans les établissements médicaux. Ces facteurs concourent à des diagnostics tardifs, à de faibles taux de dépistage et, in fine, à un pourcentage plus élevé de cancers du col de l'utérus à un stade avancé, ce qui nécessite des interventions ciblées pour surmonter ces obstacles socioculturels.

- Défis logistiques liés au prélèvement et au transport des échantillons : L'un des principaux obstacles au déploiement efficace du marché du diagnostic du cancer du col de l'utérus est le défi logistique, en particulier dans les régions géographiquement éloignées et pauvres en ressources. La sophistication des technologies utilisées pour maintenir l'intégrité des échantillons pendant le transport, dans les régions du pays où les installations de transport et les entrepôts frigorifiques sont inadaptés, constitue un réel danger pour la précision des diagnostics. Une mauvaise gestion et des retards dans le transport entraînent la dégradation des échantillons, invalidant les résultats des tests et rendant la répétition des tests obligatoire. L'insuffisance des procédures opérationnelles standard (POS) pour le transport et le prélèvement des échantillons, ainsi que le manque de personnel formé dans les sites ruraux, aggrave la situation, entravant ainsi le déploiement massif de programmes de dépistage immédiat et précis du cancer du col de l'utérus.

Taille et prévisions du marché du diagnostic du cancer du col de l'utérus :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,7% |

|

Taille du marché de l'année de base (2025) |

5,54 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

9,64 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du diagnostic du cancer du col de l'utérus :

Type de test (test Pap (test cytologique), test HPV, colposcopie, biopsies cervicales, cystoscopie)

Le segment des tests Pap (tests cytologiques) devrait représenter plus de 35,2 % du marché du diagnostic du cancer du col de l'utérus d'ici 2035. Grâce aux nouvelles technologies disponibles, le test Pap reste un outil essentiel de la prévention du cancer du col de l'utérus, rentable et bien connu des professionnels de santé. Par exemple, en janvier 2024, Techcyte et BD (Becton, Dickinson and Company) ont annoncé un partenariat stratégique visant à fournir un système basé sur l'IA qui aide les pathologistes et les cytologistes à détecter rapidement et précisément le cancer du col de l'utérus et les signes précancéreux grâce à l'imagerie sur lame entière. Grâce à cet accord, BD est en mesure de fournir une solution complète visant à accroître le rendement et à réduire le risque d'erreur humaine lors d'un test Pap.

Tranche d'âge (20-40 ans, plus de 40 ans)

La tranche d'âge féminine de 20 à 40 ans est, à juste titre, le fer de lance du marché du diagnostic du cancer du col de l'utérus, car c'est dans cette même tranche d'âge que l'on observe le plus de lésions précancéreuses et de carcinomes invasifs du col de l'utérus. Par exemple, en novembre 2020, l'OMS a lancé la stratégie mondiale visant à accélérer l'élimination du cancer du col de l'utérus. La stratégie prévoyait d'atteindre une couverture vaccinale de 90 % contre le virus du papillome humain (VPH) chez les filles avant l'âge de 15 ans, une couverture de 70 % du dépistage du cancer du col de l'utérus au cours de la vie avec un test performant avant l'âge de 45 ans, et une couverture de 90 % du traitement nécessaire pour le cancer du col de l'utérus et les lésions précancéreuses d'ici 2030. Les tests diagnostiques et les services de dépistage sont donc une priorité absolue pour ce groupe de population, ce qui se traduit par des taux exceptionnellement élevés de tests diagnostiques pour ce groupe spécifique.

Notre analyse approfondie du marché mondial comprend les segments suivants :

|

Type de test |

|

|

Tranche d'âge |

|

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du diagnostic du cancer du col de l'utérus :

Statistiques du marché nord-américain

Le marché nord-américain du diagnostic du cancer du col de l'utérus devrait dominer le marché avec plus de 47,1 % de parts de marché d'ici 2035. Ce marché se caractérise par ses effets sur les hormones et la santé reproductive. Une ménarche précoce et une ménopause tardive, au-delà de l'âge habituel, peuvent également augmenter le risque de cancer du col de l'utérus chez les femmes. Les méthodes de dépistage telles que le frottis cervico-vaginal et les tests HPV gagnent en popularité dans la région. De plus, on observe une augmentation des programmes gouvernementaux de diagnostic et de traitement du cancer du col de l'utérus, ainsi qu'une sensibilisation accrue du public à cette maladie. De plus, l'augmentation du nombre de tests de dépistage tout au long de la période de projection est due à l'existence de politiques de remboursement attractives dans la région.

Le principal moteur de croissance du marché américain est la collaboration entre les acteurs du marché au sein du pays. Par exemple, en mars 2024, pour éradiquer le cancer du col de l'utérus, les gouvernements, les donateurs, les organisations multilatérales et les partenaires ont annoncé d'importants nouveaux engagements financiers, programmatiques et politiques, dont un nouvel investissement d'environ 600 millions de dollars américains. Afin de stimuler la dynamique nationale et internationale en faveur de l'éradication de cette maladie évitable, ces engagements, qui font suite à l'Appel à l'action, ont été pris à Carthagène des Indes, en Colombie, lors du premier Forum mondial pour l'élimination du cancer du col de l'utérus.

Au Canada, le marché du diagnostic du cancer du col de l'utérus connaît une croissance rapide grâce à l'adoption croissante du diagnostic et du dépistage précoces. Par exemple, en janvier 2025, selon un récent sondage mené par BD, 74 % des Canadiennes ont reporté une visite gynécologique et 83 % d'entre elles souhaitent un accès plus facile à des options de dépistage du cancer du col de l'utérus moins invasives, comme l'auto-prélèvement à domicile pour le dépistage du virus du papillome humain (VPH). Par ailleurs, plus de 500 Canadiennes adultes ont participé à une étude en ligne menée par The Harris Poll. Cette étude a révélé que, bien que 69 % d'entre elles sachent que les dépistages systématiques pourraient prévenir le cancer du col de l'utérus, plus de la moitié (58 %) reportent leur consultation chez un gynécologue par inconfort ou par peur. De plus, 62 % des personnes interrogées ont déclaré ne pas être sûres de la fréquence des dépistages du cancer du col de l'utérus.

Analyse du marché Asie-Pacifique

Le marché du diagnostic du cancer du col de l'utérus en Asie-Pacifique connaît une croissance rapide en raison de l'incidence croissante de ce cancer, en particulier dans les pays à revenu faible et intermédiaire. Ce marché bénéficie également des nombreux partenariats gouvernementaux et privés, de l'augmentation des efforts de recherche et développement et des objectifs stratégiques des acteurs du marché. L'objectif du diagnostic du cancer du col de l'utérus est de détecter les altérations précancéreuses dans les tissus et les cellules, d'élaborer de meilleurs schémas thérapeutiques et de sensibiliser les populations à risque aux diagnostics précoces.

En Inde, le marché est en pleine révolution grâce aux initiatives mises en œuvre par les entreprises pour diffuser des mesures de dépistage et de diagnostic précoces. Par exemple, en mars 2025, le Cancer Awareness Prevention and Early Detection Trust (CAPED) et Roche Diagnostics India ont signé un protocole d'accord. Les deux organisations ont collaboré pour lutter contre le cancer du col de l'utérus. Dans le cadre de cette collaboration, le CAPED contactera des entreprises dans les grandes villes afin d'organiser une centaine de séminaires de sensibilisation afin de permettre aux employées de prendre en main leur santé et de les informer des avantages du test ADN HPV.

En Chine, le marché du diagnostic du cancer du col de l'utérus connaît une croissance substantielle en raison de la nécessité croissante pour le gouvernement de prendre des mesures immédiates pour prévenir le cancer et d'élaborer des stratégies de lutte. Par exemple, en janvier 2025, Brunei a dévoilé la dernière version de l'application BruHealth, qui inclut un programme national de dépistage du cancer du col de l'utérus. Le ministère de la Santé du Brunei a lancé ce programme en collaboration avec Borneo Genomics Innovations, une coentreprise avec le géant chinois de la biotechnologie BGI Genomics au Brunei.

Principaux acteurs du marché du diagnostic du cancer du col de l'utérus :

-

Laboratoires Abbott

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Évolution récente

- Présence régionale

- Analyse SWOT

- Quigan NV

- Thermo Fisher Scientific Inc

- Carl Zeiss AG

- Dickinson and Company

- Hologic Inc

- CooperSurgical Inc

- Siemens Healthineers

La création et l'introduction de produits innovants et de pointe, basés sur diverses technologies, constituent l'une des principales stratégies de marché sur un marché concurrentiel. Cette dynamique est stimulée par les initiatives stratégiques des entreprises et leurs partenariats. Par exemple, en mai 2024, BD (Becton, Dickinson and Company) a annoncé une alliance stratégique avec Healthians afin de promouvoir le dépistage du cancer du col de l'utérus en offrant aux femmes indiennes un moyen innovant de prélever elles-mêmes un échantillon, confortablement installées chez elles.

Voici la liste de quelques acteurs clés :

Développements récents

- En février 2025, Metropolis Healthcare Limited a annoncé le lancement d'un test ADN auto-échantillonnant du virus du papillome humain (VPH) pour le dépistage du cancer du col de l'utérus, en partenariat avec Roche Diagnostics Inde et les marchés voisins.

- En septembre 2024, le rapport d'Unitaid sur le paysage technologique, dévoilé lors du Congrès mondial sur le cancer à Genève, a présenté un aperçu complet des technologies et des outils prometteurs susceptibles d'améliorer la détection précoce et le traitement des lésions précancéreuses.

- Report ID: 7472

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.