Perspectives du marché du diagnostic du cancer de la prostate :

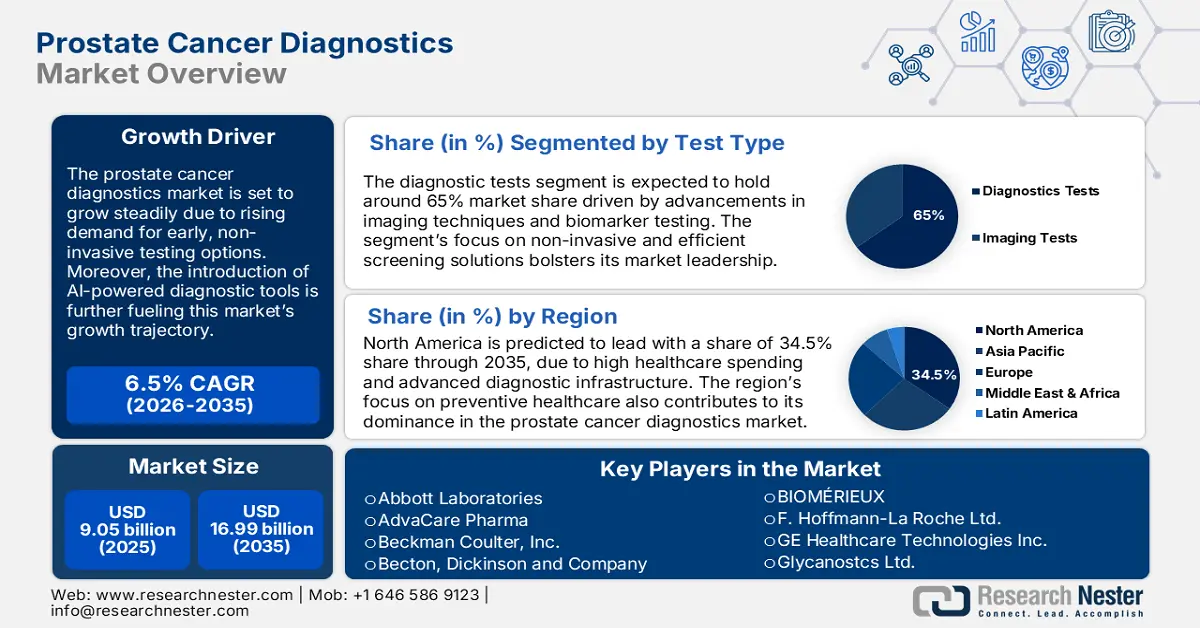

Le marché du diagnostic du cancer de la prostate était évalué à 9,05 milliards USD en 2025 et devrait dépasser 16,99 milliards USD d'ici 2035, avec un TCAC de plus de 6,5 % sur la période de prévision (2026-2035). En 2026, le secteur du diagnostic du cancer de la prostate devrait peser 9,58 milliards USD.

Le marché du diagnostic du cancer de la prostate devrait connaître une croissance soutenue grâce à la demande croissante d'outils de diagnostic avancés, stimulée par l'augmentation des taux d'incidence du cancer de la prostate et l'augmentation de la population âgée. Compte tenu de l'importance du dépistage précoce, les professionnels de santé continuent d'investir dans les nouvelles technologies tout en rendant les services de diagnostic plus accessibles. Par exemple, Cortechs.ai a lancé OnQ Prostate en mai 2024, un logiciel approuvé par la FDA pour le dépistage du cancer de la prostate. Ces avancées, associées à l'accent mis sur la précision du diagnostic et aux initiatives financées par les gouvernements visant à améliorer les capacités de dépistage et à sensibiliser le public à la santé, stimulent la croissance du marché.

Le secteur du diagnostic du cancer de la prostate est activement soutenu par les gouvernements du monde entier par des financements et des actions de sensibilisation, notamment pour le dépistage précoce et les soins préventifs. De nombreux services de santé publics font état d'investissements accrus dans les programmes de dépistage du cancer dans les régions défavorisées. En août 2024, le gouvernement américain a annoncé un financement de 9 millions de dollars américains destiné à améliorer l'accès au dépistage du cancer dans les centres de santé de diverses régions. Ce soutien gouvernemental contribue à élargir la portée du diagnostic du cancer de la prostate en offrant un accès plus large à des outils avancés et en augmentant le taux de détection précoce, améliorant ainsi les résultats pour les patients.

Clé Diagnostic du cancer de la prostate Résumé des informations sur le marché:

Points forts régionaux :

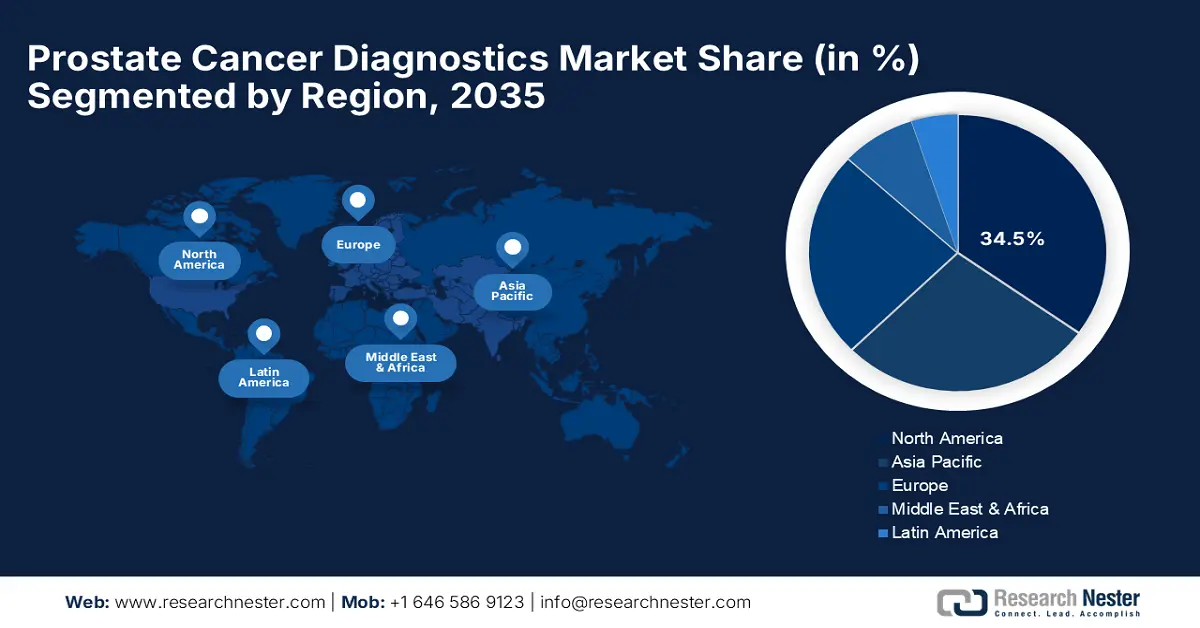

- L'Amérique du Nord domine le marché du diagnostic du cancer de la prostate avec une part de marché de 34,5 %, grâce à des infrastructures de santé de pointe et à des méthodes de dépistage proactives, stimulant la croissance jusqu'en 2035.

- Le marché du diagnostic du cancer de la prostate en Asie-Pacifique devrait connaître une croissance significative entre 2026 et 2035, grâce à l'augmentation des investissements dans la santé et à l'accent mis sur la détection précoce du cancer.

Analyses sectorielles :

- Le segment des tests diagnostiques devrait détenir une part de marché substantielle d'ici 2035, grâce aux innovations dans les tests de biomarqueurs et à l'accent mis sur le diagnostic précoce.

- Le segment de l'adénocarcinome prostatique devrait atteindre plus de 76 % de part de marché d'ici 2035, grâce à la forte incidence de l'adénocarcinome prostatique dans le monde.

Principales tendances de croissance :

- Biomarqueurs pour la détection du cancer de la prostate

- Demande accrue en médecine personnalisée

Défis majeurs :

- Accès limité dans les régions à faible revenu

- Défis réglementaires et d'approbation

- Acteurs clés : Abbott Laboratories, GE Healthcare Technologies Inc., Glycanostcs Ltd., AdvaCare Pharma, Beckman Coulter, Inc., Becton, Dickinson and Company, BIOMÉRIEUX et F. Hoffmann-La Roche Ltd.

Mondial Diagnostic du cancer de la prostate Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 9,05 milliards USD

- Taille du marché 2026 : 9,58 milliards USD

- Taille du marché projetée : 16,99 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 6,5 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 34,5 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Brésil, Mexique

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché du diagnostic du cancer de la prostate :

Moteurs de croissance

- Biomarqueurs pour la détection du cancer de la prostate : L’avènement de nouveaux biomarqueurs pour la détection du cancer de la prostate a considérablement amélioré la précision du diagnostic et le potentiel de détection précoce. Les biomarqueurs facilitent les tests mini-invasifs, permettant ainsi d’enregistrer des informations précises sur le risque et l’évolution du cancer. Par exemple, iCAD s’est associé à RAD-AID en avril 2024 pour proposer sa solution ProFound Detection, basée sur l’IA, en Guyane, élargissant ainsi l’accès aux diagnostics avancés dans les pays à faibles ressources. Ces développements reflètent les tendances récentes du marché, privilégiant les diagnostics de précision et créant une demande importante pour de nouvelles solutions diagnostiques basées sur les biomarqueurs.

- Demande accrue de médecine personnalisée : L’évolution vers un diagnostic et un traitement personnalisés en oncologie entraîne une demande accrue de diagnostics compagnons dans le traitement du cancer de la prostate. Cela permet d'adapter les traitements aux besoins spécifiques du patient et, par conséquent, d'améliorer les résultats en réduisant certains effets secondaires. Par exemple, F. Hoffmann-La Roche a prolongé son partenariat avec Janssen pour développer des diagnostics compagnons en février 2023, témoignant d'une demande croissante de traitements personnalisés. Cet intérêt pour la médecine personnalisée constitue l'un des principaux moteurs de croissance du marché, en phase avec la recherche par les professionnels de santé d'outils de diagnostic parfaitement adaptés à leurs besoins pour améliorer l'efficacité des traitements.

- Vieillissement croissant de la population : Le vieillissement de la population stimule le marché du diagnostic du cancer de la prostate, la maladie touchant principalement les hommes âgés. Par conséquent, l'espérance de vie continuant d'augmenter à l'échelle mondiale, la demande de tests et de diagnostics du cancer de la prostate devrait augmenter en conséquence. Cette tendance a stimulé les investissements dans des diagnostics et des programmes de dépistage spécifiques à l'âge. Alors que les systèmes de santé s'adaptent au vieillissement de la population, les mesures diagnostiques proactives et les approches de dépistage ajustées à l'âge deviennent essentielles pour gérer l'augmentation attendue des cas de cancer de la prostate.

Défis

- Accès limité dans les régions à faible revenu : L'accessibilité aux diagnostics avancés reste limitée dans les pays à revenu faible et intermédiaire, ce qui influence la détection précoce et la mise en œuvre rapide du traitement. La faiblesse des infrastructures, les coûts élevés et la pénurie de professionnels qualifiés compliquent encore davantage la généralisation de ces diagnostics. Les efforts visant à améliorer l'accès, tels que les programmes subventionnés ou les diagnostics mobiles, sont prometteurs, mais se heurtent souvent à des problèmes d'évolutivité. Ainsi, cette disparité d'accès demeure un obstacle majeur à l'adoption mondiale des diagnostics du cancer de la prostate.

- Défis réglementaires et d'approbation : L'aspect le plus difficile pour les fabricants est probablement de respecter les procédures réglementaires rigoureuses, en particulier l'approbation de nouveaux diagnostics et biomarqueurs. Des procédures d'approbation complexes et parfois très longues peuvent retarder le lancement de produits et restreindre l'accès à l'innovation sur certains marchés. Ces exigences réglementaires non seulement retardent l'adoption de nouveaux diagnostics, mais augmentent également les coûts pour le fabricant, ce qui peut se répercuter sur les prestataires de soins de santé.

Taille et prévisions du marché du diagnostic du cancer de la prostate :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,5% |

|

Taille du marché de l'année de base (2025) |

9,05 milliards de dollars américains |

|

Taille du marché prévue pour l'année (2035) |

16,99 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du diagnostic du cancer de la prostate :

Type de test (tests diagnostiques, tests d'imagerie)

Le segment des tests diagnostiques devrait conquérir environ 65 % du marché du diagnostic du cancer de la prostate d'ici fin 2035 grâce à l'innovation dans les tests de biomarqueurs et à l'importance croissante accordée au diagnostic précoce. Les tests diagnostiques permettent une détection précise et moins invasive du cancer de la prostate, répondant ainsi au besoin croissant d'un dépistage accessible. En juillet 2023, Quest Diagnostics a lancé le test de biomarqueurs AmeriPath pour le cancer de la prostate, soulignant ainsi la dépendance aux tests diagnostiques pour la détection précoce. Ces lancements de produits témoignent des perspectives de croissance du segment au cours de la période de prévision.

Type de cancer (Adénocarcinome prostatique, carcinome à petites cellules, autres types de cancer de la prostate)

D'ici fin 2035, l'adénocarcinome prostatique devrait représenter plus de 76 % du marché du diagnostic du cancer de la prostate, car il figure parmi les cancers de la prostate les plus répandus. L'incidence élevée de l'adénocarcinome prostatique dans le monde entraîne une demande croissante d'outils de diagnostic spécifiquement conçus pour le suivi et le diagnostic de ces cancers. En août 2023, Myriad Genetics a lancé le test de réduction du risque absolu pour le test pronostique du cancer de la prostate Prolaris, visant à aider les patients atteints d'adénocarcinome prostatique à prendre des décisions plus éclairées concernant leurs options thérapeutiques. Cette approche des entreprises visant à proposer des diagnostics pour l'adénocarcinome prostatique assure une croissance continue du marché.

Notre analyse approfondie du marché du diagnostic du cancer de la prostate comprend les segments suivants :

|

Type de test |

|

|

Type de cancer |

|

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du diagnostic du cancer de la prostate :

Analyse du marché nord-américain

L'industrie nord-américaine devrait détenir la plus grande part de chiffre d'affaires d'ici 2035, avec 34,5 % de parts de marché, grâce à des infrastructures de santé de pointe, à des taux d'incidence élevés du cancer et à un soutien gouvernemental important. De plus, la sensibilisation accrue du public et les méthodes de dépistage proactives ont fait de l'Amérique du Nord un marché lucratif pour les entreprises du secteur du diagnostic du cancer de la prostate. Les États-Unis et le Canada restent leaders en Amérique du Nord, offrant des perspectives d'investissement pour de nouveaux acteurs.

Le marché américain du diagnostic du cancer de la prostate témoigne d'une forte adoption des modalités de diagnostic avancées, le pays menant des programmes de dépistage à grande échelle et bénéficiant d'un financement gouvernemental important. Par exemple, Lantheus Holdings a annoncé en mars 2024 un chiffre d'affaires de plus de 150 millions de dollars américains pour PYLARIFY, son test d'imagerie TEP PSMA leader pour le cancer de la prostate. Ce chiffre d'affaires élevé témoigne d'une forte demande de solutions de diagnostic avancées aux États-Unis, stimulée par le diagnostic précoce et la médecine de précision. Le système de santé canadien est en passe de devenir un autre acteur majeur de l'adoption de diagnostics avancés grâce aux approbations gouvernementales de nouvelles technologies de dépistage du cancer. Par exemple, en mai 2023, Santé Canada a approuvé l'agent d'imagerie TEP PSMA, connu sous le nom d'Illuccix, pour le diagnostic du cancer de la prostate. Cela témoigne de l'engagement du pays à promouvoir des solutions de santé innovantes. Cette approbation souligne la proactivité du Canada dans l'adoption d'outils de diagnostic de pointe, favorisant ainsi Marché nord-américain du diagnostic du cancer de la prostate.

Analyse du marché Asie-Pacifique

Le marché du diagnostic du cancer de la prostate en Asie-Pacifique devrait connaître une croissance notable entre 2025 et 2035. Cette croissance s'explique par l'augmentation des investissements gouvernementaux dans les infrastructures de santé et par l'importance accrue accordée à la détection précoce du cancer. De plus, l'augmentation de la population âgée et un meilleur accès aux services de santé ouvrent de nouvelles perspectives aux prestataires de diagnostic de la région.

Le marché indien du diagnostic du cancer de la prostate progresse à un rythme soutenu, grâce à des investissements accrus du gouvernement dans la prise en charge du cancer et à des efforts accrus de sensibilisation du public à la santé. Par exemple, le gouvernement de l'Assam a annoncé en novembre 2023 un investissement de 1,35 milliard de roupies indiennes dans la Fondation Assam Cancer Care pour la construction de dix hôpitaux spécialisés dans le cancer, ce qui améliorerait l'accès au diagnostic. Ainsi, la détermination de l'Inde à contrer l'influence croissante du cancer grâce à de meilleures infrastructures de santé favorise la croissance du marché.

La croissance du marché chinois du diagnostic du cancer de la prostate est stimulée par les initiatives du gouvernement visant à améliorer l'accès aux soins, ainsi que par les accords avec des entreprises étrangères pour la fourniture de diagnostics. Par exemple, en octobre 2023, une collaboration entre Sinotau Pharmaceutical Group et Blue Earth Diagnostics a permis le lancement en Chine d'un nouvel agent d'imagerie utilisé pour le diagnostic du cancer de la prostate. Cette collaboration témoigne de l'engagement du pays en faveur de nouvelles solutions diagnostiques, stimulant ainsi la croissance du marché du diagnostic du cancer de la prostate jusqu'en 2035.

Principaux acteurs du marché du diagnostic du cancer de la prostate :

- Abbott Laboratories

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- AdvaCare Pharma

- Beckman Coulter, Inc.

- Becton, Dickinson et compagnie

- BIOMÉRIEUX

- F. Hoffmann-La Roche Ltd.

- GE Healthcare Technologies Inc.

- Glycanostcs Ltd.

- Healgen

- KOELIS

- Metamark Genetics, Inc.

- miR Scientific

- Myriad Genetics, Inc.

- Proteomedix

- Siemens Healthineers AG

Parmi les principales entreprises présentes sur le marché du diagnostic du cancer de la prostate figurent Abbott Laboratories, GE Healthcare Technologies Inc., Glycanostics Ltd., AdvaCare Pharma, Beckman Coulter, Inc., Becton, Dickinson and Company, bioMérieux et F. Hoffmann-La Roche Ltd. Ces acteurs majeurs investissent dans la recherche et le développement, développent leurs partenariats et se concentrent sur le lancement de nouveaux produits afin de renforcer leur présence sur le marché, notamment face à la demande croissante en médecine de précision. De plus, ces acteurs investissent dans la recherche et le développement, multiplient leurs partenariats, se concentrent sur le lancement de nouveaux produits et renforcent leur présence sur le marché.

Par exemple, Proteomedix AG et Blue Water Biotech Inc. ont fusionné en décembre 2023 pour former Onconetix Inc., une société qui intègre des produits pour le diagnostic et le traitement du cancer de la prostate. Cette tendance du secteur reflète la consolidation et la collaboration visant à créer des portefeuilles de diagnostic complets. Les capacités élargies que la fusion a apportées à Onconetix Inc. en disent long sur les perspectives concurrentielles qui voient un intérêt croissant pour l'élargissement des offres de produits par les entreprises afin de tirer parti de leurs synergies en concluant des alliances. Ces initiatives répondent à divers besoins en matière de diagnostic du cancer de la prostate, notamment en matière de détection précoce et d'amélioration des soins aux patients.

Voici quelques acteurs majeurs du marché du diagnostic du cancer de la prostate :

Développements récents

- En septembre 2024, Cleveland Diagnostics, Inc. a relancé sa campagne « A PSA on PSA » à l'occasion du Mois de sensibilisation au cancer de la prostate afin d'encourager le téléchargement d'un guide de discussion sur PSAonPSA.com, destiné à améliorer les échanges entre patients et médecins. Pour chaque téléchargement, Cleveland Diagnostics versera un don à ZERO Prostate Cancer, ZERO égalant tous les dons effectués tout au long du mois.

- En juillet 2024, DELFI Diagnostics a obtenu une prise de participation du Fonds Merck Global Health Innovation afin d'accélérer le développement de sa plateforme de fragmentomique basée sur l'IA pour le dépistage du cancer. Ce partenariat vise à améliorer les capacités de diagnostic et les méthodologies de détection du cancer.

- En mai 2024, Quest Diagnostics a annoncé la scission du laboratoire de pathologie numérique de PathAI afin de se concentrer sur l'intégration de l'intelligence artificielle. Ce changement stratégique vise à accélérer l'adoption des technologies d'IA au sein des opérations de Quest, à renforcer ses capacités de pathologie numérique et à améliorer la précision des diagnostics.

- Report ID: 6683

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.