Perspectives du marché des minéraux de barytine :

Le marché des minéraux de barytine était évalué à 1,8 milliard de dollars en 2025 et devrait atteindre 2,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,9 milliard de dollars.

Le principal moteur de croissance du marché mondial des minéraux de barytine est la demande soutenue et croissante de l'industrie pétrolière et gazière, pour laquelle la barytine est largement utilisée comme agent de pondération dans les fluides de forage. Elle assure la stabilité des puits et prévient les éruptions incontrôlées lors du forage. L'augmentation de la production et du forage mondiaux, alimentée par l'exploitation des schistes bitumineux, le forage en eaux profondes en mer et les programmes d'amélioration de la récupération, stimule la demande de barytine de haute qualité. Les investissements dans les infrastructures pétrolières et gazières en amont, la croissance et la demande énergétique croissante des pays émergents devraient dynamiser le marché au cours de la période de prévision. Par exemple, selon les chercheurs, 90 % du gaz naturel et 75 % du pétrole brut produits aux États-Unis sont actuellement produits localement. En 2021, la production quotidienne américaine s'élevait à environ 100 milliards de pieds cubes de gaz et 11 millions de barils de pétrole brut. De même, la région Asie-Pacifique et le Moyen-Orient connaissent une forte activité d'exploration et de développement, portée par la consommation intérieure croissante et une production destinée à l'exportation.

L'approvisionnement en barytine dépend fortement de la qualité de ce minerai provenant des principales régions minières telles que la Chine, l'Inde, le Maroc et les États-Unis. La production de barytine destinée au forage doit être rigoureusement contrôlée afin de respecter les normes de densité et de pureté exigées par l'industrie pétrolière et gazière. En raison du manque de données gouvernementales publiques sur des facteurs détaillés tels que les indices des prix des matières premières ou les dépenses de recherche et développement liées à la barytine, les informations sur le commerce international fournissent des indications plus pertinentes sur les tendances du marché. Par exemple, les statistiques de l'OEC soulignent le rôle de la Chine en tant que premier exportateur de barytine, avec plus de 144 millions de dollars américains en 2024. Cette position dominante s'explique par son solide tissu industriel en aval et son orientation vers l'exportation.

Marché des minéraux de barytine - Facteurs de croissance et défis

Facteurs de croissance

- Forte augmentation des activités d'exploration pétrolière et gazière : La demande énergétique mondiale a progressé de 2,2 % en 2024, un taux nettement supérieur à la moyenne annuelle de 1,3 % observée entre 2013 et 2023, entraînant une intensification des opérations de forage pétrolier et gazier. La barytine étant un additif de lestage essentiel dans les fluides de forage, elle joue un rôle crucial dans la stabilité des puits et la prévention des éruptions. Le développement continu des technologies de fracturation hydraulique et de forage horizontal a encore accru la demande en barytine de qualité. Par exemple, d'ici 2040, la production de gaz de schiste devrait plus que doubler, passant de 37 milliards de pieds cubes par jour en 2015 à 79 milliards de pieds cubes par jour, soit 70 % de la production totale de gaz naturel des États-Unis selon le scénario de référence AEO2016. Ce chiffre illustre l'importance de la barytine dans le cadre des forages non conventionnels.

- Évolution de la réglementation et incidence sur les coûts de production : Les réglementations récentes, telles que les normes strictes de l’Agence américaine de protection de l’environnement (EPA) concernant la composition des fluides de forage, ont favorisé l’utilisation de substituts de barytine respectueux de l’environnement. Cette réglementation a stimulé les investissements en recherche et développement, les entreprises privilégiant les procédés de traitement écologiques. D’ici 2040, la production de gaz de schiste devrait être supérieure de 50 % dans le scénario « Ressources pétrolières et gazières et technologies élevées », pour atteindre 112 milliards de pieds cubes par jour (Gpi3/j), et inférieure de 50 % à celle du scénario de référence, pour atteindre 41 Gpi3/j, dans le scénario « Ressources pétrolières et gazières et technologies faibles ».

- Innovations technologiques pour une production plus efficace : l’extraction de la barytine se modernise grâce à l’intelligence artificielle et à l’apprentissage automatique. En y regardant de plus près, on constate que les technologies basées sur l’IA optimisent l’extraction des ressources, minimisent les coûts d’exploitation et améliorent la qualité du produit. Les entreprises qui ont testé et intégré l’IA à leurs opérations minières ont constaté une réduction des coûts de production et une augmentation des taux de récupération des ressources. Tous ces progrès génèrent des économies et une croissance durable pour le marché de la barytine.

Dynamiques commerciales émergentes sur le marché des minéraux de barytine

Données d'exportation et d'importation de sulfate de baryum naturel (barytes) en 2024

Pays exportateur | Valeur (en millions de dollars américains) | Pays importateur | Valeur (en millions de dollars américains) |

États-Unis | 34,5 | Laos | 2,68 |

Pays-Bas | 27.3 | Myanmar | 0,458 |

Arabie Saoudite | 18.3 | Allemagne | 0,287 |

Corée du Sud | 9,71 | Espagne | 0,276 |

Italie | 6,77 | Japon | 0,141 |

Source : OEC

Défis

- Conformité réglementaire et restrictions environnementales : L’allègement des réglementations environnementales dans les principales régions productrices freine de plus en plus les dépenses de mise en conformité des usines de traitement et d’extraction de barytine. Ces réglementations impliquent des coûts élevés de gestion des déchets, de réduction des émissions et de modernisation des techniques d’extraction pour des raisons environnementales. Les producteurs sont ainsi exposés à des coûts d’exploitation plus élevés et à des délais de réalisation de projets plus longs. Ces réglementations renforcent les barrières à l’entrée et limitent les perspectives de croissance, freinant ainsi l’expansion du marché global et la fiabilité de la chaîne d’approvisionnement pour les utilisateurs finaux du secteur pétrolier et gazier en aval.

- Fluctuations des prix des matières premières et perturbations de la chaîne d'approvisionnement : Le marché des minéraux de barytine demeure très vulnérable aux fluctuations des prix des matières premières et aux interruptions périodiques de la chaîne d'approvisionnement dues aux tensions géopolitiques et aux problèmes de transport. La volatilité des prix des matières premières accroît les coûts d'approvisionnement pour les acheteurs industriels, tandis que l'irrégularité de l'approvisionnement affecte le calendrier des projets et de la production. Ces problèmes réduisent la capacité de prévision du marché, découragent la conclusion d'accords contractuels à long terme et incitent les utilisateurs finaux à se tourner vers des matériaux alternatifs, freinant ainsi la croissance uniforme de la demande et limitant le potentiel de développement du marché dans des secteurs clés tels que le forage pétrolier et gazier.

Taille et prévisions du marché des minéraux de barytine :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,2% |

|

Taille du marché de l'année de référence (2025) |

1,8 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des minéraux de barytine :

Analyse du segment source

La barytine naturelle devrait dominer le segment des matières premières avec une part de marché de 81 % d'ici 2035. Très disponible et d'une grande pureté, elle est le matériau de prédilection dans l'industrie pétrolière, notamment pour les fluides de forage. La demande en barytine naturelle est alimentée par l'exploration pétrolière et gazière mondiale, où les alternatives synthétiques restent plus coûteuses et moins facilement accessibles. La présence de régions géographiques riches en réserves naturelles, comme les États-Unis, la Chine et l'Inde, explique également cette forte présence sur le marché.

Analyse du segment de niveau scolaire

La barytine de qualité pétrolière devrait détenir une part de marché prépondérante de 73 % d'ici 2035. Sa pureté et sa haute densité en font un ingrédient essentiel des boues de forage utilisées dans les puits de pétrole pour la stabilisation des formations et la prévention des éruptions. Environ 80 % de la barytine produite dans le monde est utilisée dans le forage pétrolier et gazier comme agent de lestage dans les boues de forage, principalement pour empêcher les éruptions de gaz et de pétrole lors du forage. L'Institut d'études géologiques des États-Unis (USGS) souligne que la barytine de qualité pétrolière prédomine dans la consommation mondiale de barytine, notamment dans les pays producteurs de pétrole comme l'Amérique du Nord et le Moyen-Orient, où la complexité et la profondeur des forages ne cessent d'augmenter.

Analyse du segment d'utilisation finale

Le secteur pétrolier et gazier devrait détenir 71 % de parts de marché dans le segment des industries utilisatrices finales d'ici 2035. Ce segment est porté par la demande énergétique mondiale soutenue et les investissements dans les technologies d'exploration ciblant les gisements offshore et de schiste. Avec l'augmentation de la profondeur des puits et de la complexité des forages, l'utilisation de la barytine dans les fluides de forage d'exploration devrait également croître. Le forage requiert une poudre de barytine d'une densité de 4,15 et contenant au minimum 90 % de sulfate de baryum. La densité requise pour le forage offshore est de 4,2. 95 % de la barytine broyée doivent passer à travers un tamis IS de 53 microns et au moins 97 % à travers un tamis IS de 75 microns. L'Agence américaine d'information sur l'énergie (EIA) prévoit une croissance continue des dépenses d'exploration, ce qui maintiendra le rôle essentiel de la barytine pour la stabilité des puits et la sécurité du forage.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segments | Sous-segments |

Source |

|

Grade |

|

Utilisateur final |

|

Application |

|

Formulaire |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des minéraux de barytine - Analyse régionale

Aperçu du marché nord-américain

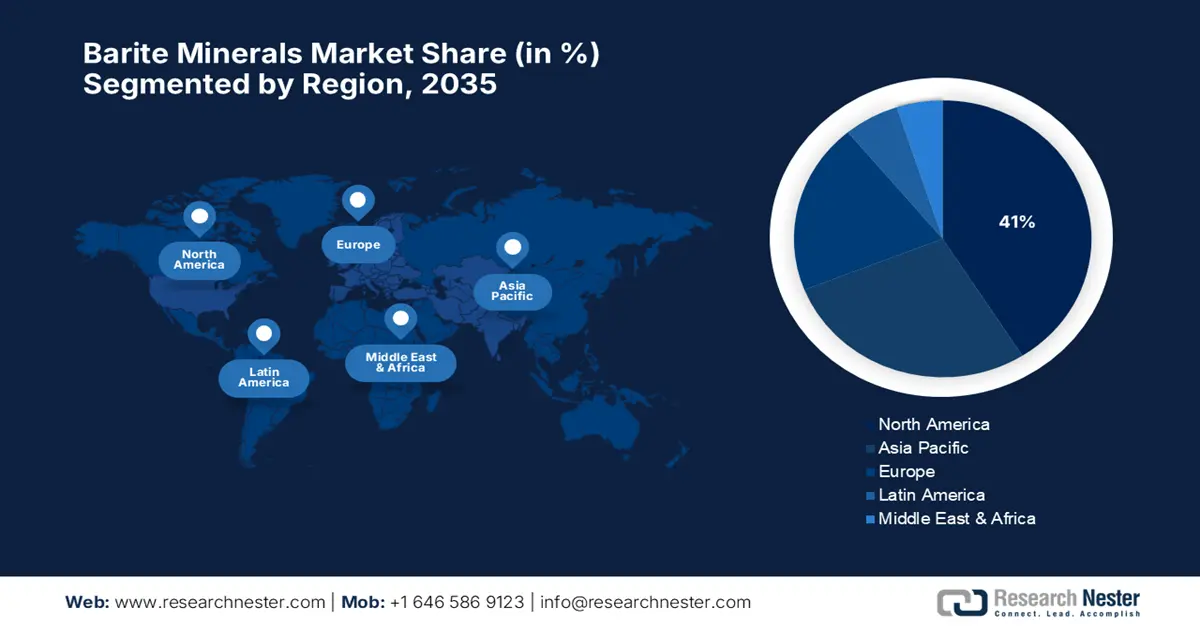

L'Amérique du Nord devrait représenter environ 41 % du marché mondial des minéraux de barytine d'ici 2035. La demande est alimentée par une exploration pétrolière et gazière soutenue dans les principaux gisements de schiste américains, tels que le Permien, Eagle Ford et Bakken. Le développement des technologies de forage et des infrastructures dans la région stimule la demande de barytine de qualité, utilisée comme agent de pondération principal dans les fluides de forage. Avec une moyenne de 12,4 millions de barils par jour (b/j) en 2023 et de 12,8 millions de b/j en 2024, la production américaine de pétrole brut a dépassé en janvier 2023 le précédent record de 12,3 millions de b/j établi en 2019. Les États-Unis ont produit en moyenne 11,9 millions de barils de pétrole brut par jour en 2022. La croissance de la production dans le Permien et, dans une moindre mesure, dans les zones offshore fédérales du golfe du Mexique, explique nos prévisions de croissance.

Les États-Unis sont un leader du marché et devraient détenir environ 31,2 % des parts de marché mondiales des minéraux de barytine d'ici 2035. Les investissements publics dans le développement des infrastructures et les incitations politiques en faveur de technologies de forage plus sûres stimulent également la demande de barytine. Le nombre de plateformes de forage, tant au niveau national qu'international, a toujours été un indicateur fiable de la consommation de barytine et a progressé tout au long de l'année 2021. Cette tendance s'est confirmée dans les ventes de barytine broyée aux États-Unis, qui ont augmenté de 6 % en 2021, principalement grâce à la hausse des ventes au Texas. Une augmentation de 8 % de la production minière mondiale a été estimée. Par ailleurs, les efforts gouvernementaux visant à promouvoir un forage plus efficace et plus sûr contribuent également à accroître la demande de barytine de haute qualité pour l'industrie pétrolière.

Le Canada devrait détenir une part d'environ 11 % du marché mondial de la barytine en 2035, grâce à l'exploitation des sables bitumineux et à l'exploration pétrolière en mer dans le bassin atlantique. Ces prévisions de développement de la production pétrolière sont établies par la Régie canadienne de l'énergie, qui s'appuie sur les progrès technologiques en matière de systèmes d'extraction. D'ici 2040, la production de gaz de schiste au Canada devrait représenter environ 30 % de la production totale de gaz naturel du pays. Les investissements dans les infrastructures de pipelines et la réglementation sur la coloration du gaz de schiste stimulent la demande de barytine de haute qualité, un élément essentiel pour contrôler la densité des fluides de forage et assurer la stabilité des puits.

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique devrait représenter environ 29 % du marché mondial des minéraux de barytine d'ici 2035, suite à l'intensification de l'exploration et de la production de pétrole et de gaz dans les principales économies de la région, notamment la Chine, l'Inde et l'Australie. La demande énergétique et l'activité d'exploration et de production de pétrole et de gaz dans la région stimulent les opérations de forage terrestres et maritimes à forte valeur ajoutée. Par exemple, les autorités chinoises continuent d'investir massivement dans les oléoducs et les gisements pétroliers non conventionnels, et les dépenses énergétiques devraient augmenter au cours de la période de prévision.

La Chine devrait détenir la plus grande part de marché de la région et capter près de 16,2 % du marché mondial des minéraux de barytine en 2035. L'essor de l'exploration pétrolière offshore et des forages non conventionnels en Chine, impulsé par le 14e plan quinquennal, redessine les habitudes de consommation. Selon les données des douanes chinoises, la Chine, premier importateur mondial de pétrole brut, a importé 11,3 millions de barils par jour (b/j) en 2023, soit une hausse de 10 % par rapport à 2022. En 2023, elle a importé 1,1 million de barils de pétrole brut par jour de Malaisie, soit une augmentation de 54 % par rapport à 2022. En 2023, la Chine a augmenté ses importations de pétrole brut en provenance des États-Unis de 81 %, passant de 158 000 barils par jour à 286 000 barils par jour, et en provenance du Brésil de 52 %, passant de 498 000 barils par jour à 755 000 barils par jour. Cette situation soutient l’utilisation continue de la barytine en raison de l’augmentation des activités de forage.

L'Inde devrait détenir environ 8,7 % du marché mondial de la barytine en 2035 et devenir un pôle de forte croissance. Des initiatives gouvernementales telles que le Programme national d'infrastructures (National Infrastructure Pipeline) et le programme PLI pour le secteur de l'énergie stimulent l'exploration et la production. Les champs pétrolifères de Bombay High représentent 65 % de la production mondiale de pétrole brut et constituent les principaux gisements pétroliers de la côte ouest indienne. Leurs réserves s'élevaient à environ 35 millions de tonnes de pétrole brut et 40 milliards de mètres cubes de gaz naturel. Actuellement, l'Inde importe 82 % de ses besoins en pétrole. Toutefois, d'ici 2025, ce chiffre devrait diminuer de 67 % grâce à l'utilisation d'éthanol produit localement, aux énergies renouvelables et à l'exploitation d'autres ressources locales. Les zones offshore de l'Ouest (37 %) et l'Assam (27 %) recèlent les plus importants gisements de pétrole et de gaz du pays. D'ici 2040, la consommation de pétrole de l'Inde devrait augmenter de plus de 3,3 milliards de barils par an.

Pourcentage de champs pétrolifères en Inde

État/Secteur | Pourcentage |

En mer | 48% |

Rajasthan | 24% |

Gujarat | 13% |

Assam | 12% |

Autres | 3% |

Source : oercommons.org

Production de barytine par État

État | 2019-20 | 2020-21 |

Andhra Pradesh | 2735439 | 1212038 |

Rajasthan | 3000 | 3287 |

Telangana | 150 | - |

Karnataka | 345 | 1596 |

Source : ibm.gov

Aperçu du marché européen

L'Europe devrait également capter environ 20 % du marché mondial des minéraux de barytine d'ici 2035, portée par la croissance induite par l'intensification des forages en mer du Nord et les investissements dans la transition énergétique. Face au déclin de la production pétrolière des gisements matures, les nouvelles méthodes d'exploration, de développement et de récupération améliorée continuent de stimuler la consommation de barytine. L'accent mis par l'Europe sur les énergies vertes et la législation environnementale favorise la demande de barytine de haute pureté pour les fluides de forage écologiques. La Commission européenne prévoit d'ailleurs une hausse des investissements dans les infrastructures pétrolières et gazières offshore en Europe durant la période de prévision, garantissant ainsi une consommation soutenue de barytine sur le continent.

L'Allemagne devrait dominer le marché européen des minéraux de barytine d'ici 2035, avec une part de marché estimée à 4,4 % sur le marché mondial. Les investissements et l'exploration en mer, notamment en mer du Nord, ainsi que la transition énergétique et les investissements dans la récupération assistée du pétrole (EOR) stimulent l'intérêt des Allemands pour les investissements pétroliers et gaziers offshore, dont le taux de croissance annuel composé (TCAC) devrait atteindre 4,3 % sur toute la période de prévision. En 2024, la consommation d'énergie primaire de l'Allemagne s'élevait à 10 478 pétajoules, dont plus de 77 % provenaient de combustibles fossiles et 20 % de sources renouvelables. Avec une part de 36,1 %, le pétrole restait la principale source d'énergie, suivi du gaz naturel (25,9 %). Le lignite représentait 7,6 % et le charbon 7,3 %. La demande de produits de forage tels que la barytine devrait donc connaître une croissance constante tout au long de la période.

Principaux acteurs du marché des minéraux de barytine :

- Excalibar Minerals LLC

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Ashapura Minechem Limited

- Milwhite Inc.

- CIMBAR Minéraux de Performance

- APMDC (Andhra Pradesh Mineral Development Corp.)

- Sachtleben Minerals GmbH & Co. KG

- Schlumberger Limited

- Société Halliburton

- Baker Hughes Incorporated

- Minéraux Anglo Pacific

- Produits terrestres internationaux LLC

- Nouvelle société Riverside Ochre, Inc.

- Deutsche Baryt Industrie

- Société Sojitz

- Buckman (Division Japon)

Le marché mondial est relativement fragmenté : les principaux producteurs, tels qu’Excalibar Minerals (États-Unis), Ashapura Minechem (Inde), Milwhite Inc. (États-Unis) et Sachtleben Minerals (Allemagne), représentent près de 45 % des parts de marché. Leurs stratégies clés incluent l’intégration verticale, l’augmentation des capacités de production et le traitement spécialisé pour répondre aux besoins des industries de forage pétrolier et gazier ainsi qu’aux exigences de haute pureté. Des entreprises comme Schlumberger, Halliburton et Baker Hughes tirent parti de leurs réseaux de services mondiaux et investissent dans le traitement écologique de la barytine, l’intégration de l’intelligence artificielle et des partenariats stratégiques avec des tiers afin de sécuriser leur approvisionnement et de différencier leur offre. Sojitz (Japon) opère via des investissements miniers et des plateformes de négoce à l’échelle mondiale.

Principaux fabricants mondiaux de minéraux de barytine

Développements récents

- En décembre 2022, CIMBAR Resources, Inc. a finalisé l'acquisition des actifs de sulfate de baryum d'Excalibar Minerals LLC auprès de Newpark Resources. Cette transaction a renforcé la capacité de production de CIMBAR et étendu son réseau d'approvisionnement aux États-Unis, au Mexique, en Chine et au Pakistan, améliorant ainsi la disponibilité et la continuité de l'approvisionnement en barytine pour l'ensemble de ses gisements.

- En mars 2021, CIMBAR Performance Minerals (une division de United Minerals & Properties) a annoncé l'acquisition des actifs de fabrication de barytine et de trihydrate d'alumine de TOR Minerals en Amérique du Nord, situés à Corpus Christi, au Texas, renforçant ainsi sa base opérationnelle pour la production de barytine de haute qualité destinée au marché des fluides de forage.

- Report ID: 8123

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Minéraux de barytine Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.