Perspectives du marché de l'aérographite :

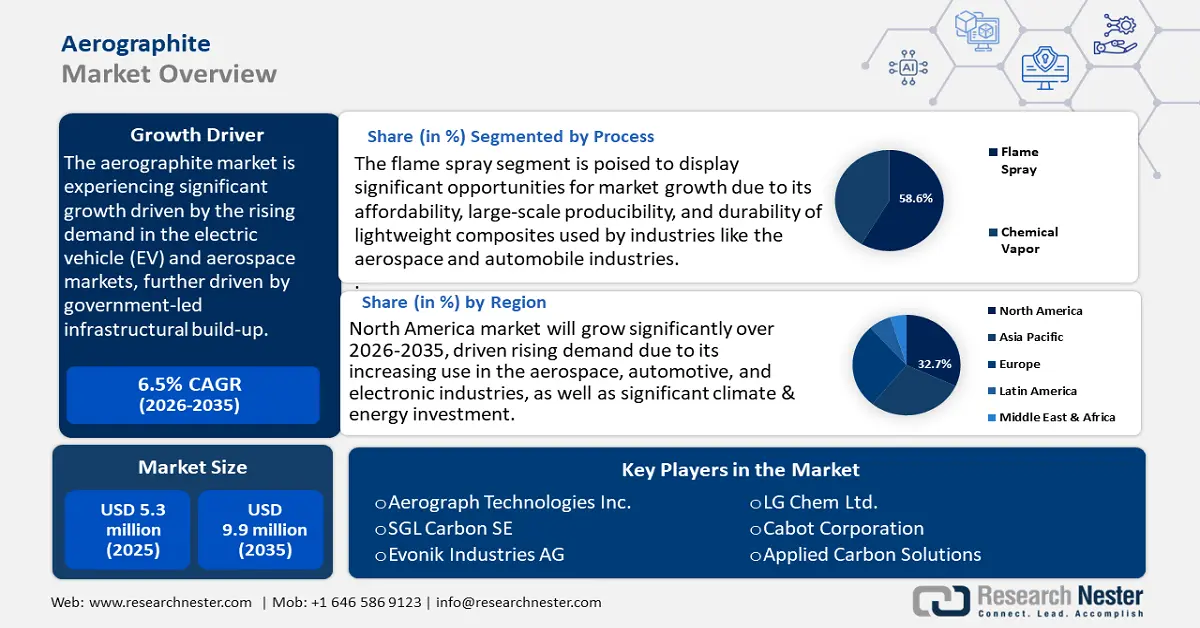

Le marché de l'aérographite était évalué à 5,3 millions de dollars en 2025 et devrait atteindre 9,9 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 6,5 % sur la période 2026-2035. En 2026, la taille du marché de l'aérographite est estimée à 5,6 millions de dollars.

Le marché mondial de l'aérographe devrait connaître une croissance substantielle, principalement tirée par la demande croissante des marchés des véhicules électriques et de l'aérospatiale. Cette demande est elle-même stimulée par le développement des infrastructures impulsé par les gouvernements, qui encourage l'utilisation de technologies durables et économes en énergie. Selon les données publiées par Our World in Data, les transports représentent environ 21 % des émissions mondiales de CO₂, voire 24 % si l'on ne considère que les émissions de CO₂ liées à l'énergie. Le transport routier à lui seul est responsable d'environ 15 % des émissions totales, ce qui souligne le rôle prépondérant du secteur des transports et renforce la nécessité de développer des matériaux légers pour réduire les émissions des véhicules.

Les prévisions de croissance des ventes de véhicules électriques ont augmenté de 108 % en 2021 pour atteindre 6,75 millions d'unités dans le monde, incitant les constructeurs automobiles à s'intéresser à des matériaux comme l'aérographite. Ce matériau présente un rapport résistance/poids et une conductivité électrique élevés, des caractéristiques essentielles au bon fonctionnement des batteries et à la consommation des véhicules. Cette tendance s'inscrit dans le cadre plus large de la politique gouvernementale de décarbonation des transports, via des incitations à l'adoption des véhicules électriques et le développement de matériaux haute performance pour l'allègement des structures aérospatiales, ce qui stimule la demande en aérographite. Par exemple, selon la Commission économique des Nations Unies pour l'Europe (CEE-ONU), les transports sont responsables d'environ 23 % des émissions annuelles de gaz à effet de serre, dont 72 % pour le transport terrestre (69 % pour le transport routier, 2 % pour la navigation intérieure et 1 % pour le transport ferroviaire). La demande de transport de passagers devrait augmenter de 79 % et celle de transport de marchandises de 100 % d'ici 2050.

En termes de chaîne d'approvisionnement et de capacité de production, la synthèse de l'aérographite est complexe, car les fournisseurs sont peu nombreux, voire inexistants, à l'échelle mondiale. Elle requiert des procédés de fabrication spécifiques, tels que le dépôt par vaporisation chimique et la projection thermique. Le Département de l'Énergie des États-Unis (DOE) s'engage à développer des chaînes d'approvisionnement nationales fiables, abordables et durables pour les minéraux et matériaux critiques. Ses programmes visent à renforcer la compétitivité énergétique et à soutenir des secteurs clés comme l'énergie, l'industrie et les transports. Le DOE privilégie l'innovation et les investissements pour promouvoir des solutions sûres et respectueuses de l'environnement, contribuant ainsi à réduire la dépendance aux importations de matériaux stratégiques tout en répondant à la demande future. Selon les dernières données de l'indice des prix à la production du Bureau des statistiques du travail des États-Unis, les prix des intrants nécessaires à la fabrication de matériaux avancés ont connu une croissance modérée de 3,3 % par rapport à l'année précédente.

Marché de l'aérographite - Facteurs de croissance et défis

Moteurs de croissance

- Incubation dans le domaine des technologies de production catalytique : Les innovations catalytiques ont permis une mise à l’échelle stable de la production d’aérographe. Le dépôt chimique en phase vapeur (CVD) est un procédé essentiel à la fabrication de graphène de haute qualité et d’autres produits dérivés, comme l’aérographe. Cette méthode consiste à déposer un matériau sous forme de vapeur sur des substrats cibles par le biais de réactions chimiques. La température, la composition du gaz et la pression, qui influencent chacune de ces réactions, sont des paramètres importants du procédé.

- Les substrats catalytiques tels que le cuivre ou le nickel favorisent l'adsorption, la décomposition et l'expansion des domaines des précurseurs de carbone, permettant ainsi la synthèse efficace et contrôlée d'une monocouche. Cette amélioration réduit la consommation d'énergie et les coûts d'exploitation, renforçant la durabilité et la viabilité financière de la production d'aérographite. Ces avancées sont par ailleurs soutenues par des collaborations et des subventions gouvernementales en faveur des technologies de fabrication chimique respectueuses de l'environnement, ce qui accélère leur commercialisation.

- Recherche et développement en nanomatériaux : On observe une forte croissance des investissements publics dans la recherche et le développement en nanotechnologies, avec plus de 2,2 milliards de dollars demandés pour 2025. Ce financement fédéral cumulé dépasse 45 milliards de dollars depuis 2001, témoignant d’un engagement public substantiel en faveur des nanomatériaux et de l’innovation en nanotechnologies au fil des ans. Cette forte progression a permis au secteur de la production d’aérographe de connaître des innovations, améliorant les propriétés et qualités du matériau telles que la conductivité et la résistance mécanique. L’amélioration des performances a élargi l’acceptabilité industrielle de l’aérographe, en particulier sur les marchés de niche de l’aéronautique et de l’énergie, contribuant ainsi à la croissance du marché de l’aérographe.

- Activités de localisation de la chaîne d'approvisionnement : La localisation des matériaux critiques, avec des chaînes d'approvisionnement en Amérique du Nord et en Europe, a entraîné des investissements dans des installations de production et des infrastructures nationales pour soutenir la fabrication de matériaux avancés, tels que l'aérographite. Par exemple, en 2023, Epsilon Advanced Materials a annoncé un investissement de 650 millions de dollars pour la création d'une usine de production d'anodes en graphite synthétique d'une capacité de 50 000 tonnes par an aux États-Unis. Cette usine se concentrera sur les matériaux d'anodes à haute capacité, fabriqués grâce à des technologies vertes. Elle devrait générer un chiffre d'affaires de plus de 500 millions de dollars à pleine capacité d'ici 2031 et créer plus de 1 500 emplois directs et indirects. Le projet devrait démarrer d'ici 2026, avec pour objectif de dynamiser le secteur des énergies propres et de localiser l'écosystème de fabrication des batteries, en accord avec les subventions américaines pour les véhicules électriques. Cette initiative stratégique permettra de réduire la dépendance aux importations et de pallier les risques de rupture d'approvisionnement mondiale, en stabilisant l'approvisionnement et en garantissant sa disponibilité constante pour les fabricants.

Défis

- Restrictions d'accès au marché et barrières commerciales : Les restrictions d'accès au marché et les barrières commerciales de l'aérographite constituent un obstacle majeur pour ses fournisseurs. En effet, l'hétérogénéité des réglementations environnementales et de sécurité d'un pays à l'autre engendre des freins non tarifaires à l'expédition, provoquant des retards ou des réaffectations. Selon une étude de l'Institut international du développement durable (IIDD), près de 20 % du commerce mondial des produits chimiques est entravé par des barrières non tarifaires, ce qui accroît les coûts et l'inefficacité des chaînes d'approvisionnement. Ces obstacles limitent l'accès de matériaux innovants, tels que l'aérographite, aux nouveaux marchés, freinant ainsi leur mondialisation et leur croissance.

- Conséquences de la nouvelle réglementation sur les substances chimiques toxiques : L’Agence de protection de l’environnement (EPA) a modifié la réglementation sur les substances chimiques toxiques (TSCA) en 2023, ce qui augmente considérablement les coûts de mise en conformité et concerne principalement les substances perfluoroalkylées et polyfluoroalkylées (PFAS). On estime que cela engendrera des coûts supplémentaires de plus de 800 millions de dollars pour l’ensemble du secteur, obligeant ainsi les fabricants à consacrer d’importantes ressources aux coûts des tests, des rapports et de la gestion des risques. Cette pression réglementaire encourage l’adoption de matériaux plus sûrs et plus durables comme l’aérographe, mais elle engendre également des difficultés financières et opérationnelles à court terme.

Taille et prévisions du marché de l'aérographite :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,5% |

|

Taille du marché de l'année de référence (2025) |

5,3 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

9,9 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'aérographite :

Analyse des segments de processus

Le segment de la projection thermique devrait connaître une forte croissance, avec une part de marché de 58,6 % pour l'aérographite d'ici 2035. Cette croissance s'explique par le coût abordable, la possibilité de production à grande échelle et la durabilité des composites légers utilisés dans des secteurs tels que l'aérospatiale et l'automobile. Grâce à sa popularité croissante dans les applications de nouvelle génération, cette technologie permet de créer des matériaux présentant des rapports résistance/poids remarquables. Les programmes d'innovation industrielle financés par le gouvernement soutiennent le développement de cette technologie et contribuent à consolider sa position de leader sur le marché. Par exemple, le gouvernement britannique, en collaboration avec l'Aerospace Technology Institute (ATI), investit 3,9 milliards de livres sterling dans le graphène et les matériaux 2D apparentés pour des applications dans l'industrie aérospatiale. Cet investissement accélère la recherche, la production et l'industrialisation des composites renforcés au graphène. L'objectif est d'améliorer les capacités, les performances et l'efficacité des aéronefs, et de maintenir le leadership de l'industrie aérospatiale britannique.

Le procédé de projection thermique d'aérographe est complété par l'aérographe en poudre et les revêtements composites, qui devraient fortement stimuler la croissance du marché de l'aérographe. L'aérographe en poudre est privilégié pour sa polyvalence ; les fabricants l'utilisent largement dans la préparation d'électrodes de batteries légères et de composites conducteurs pour les industries automobile et électronique. Sa finesse de particules améliore la conductivité électrique et les performances mécaniques, répondant ainsi au besoin croissant de stockage d'énergie haute performance. Parallèlement, le revêtement par projection thermique améliore les revêtements composites pour offrir aux applications aérospatiales et satellitaires un revêtement protecteur contre l'usure, léger et résistant à la chaleur, ce qui est particulièrement crucial lorsque l'efficacité énergétique et la durabilité sont primordiales. Les propriétés antirouille et antidérapantes de ces revêtements améliorent les propriétés de surface en minimisant l'usure et la corrosion, en retardant le remplacement du revêtement et en assurant la conformité aux réglementations environnementales.

Analyse des segments de formulaires

Le segment des mousses monolithiques devrait connaître une croissance significative, l'aérographe représentant 53,3 % du chiffre d'affaires sur la période prévisionnelle. Cette croissance s'explique principalement par sa meilleure intégrité mécanique et sa bonne résistance thermique, qui le rendent largement utilisé dans les secteurs du stockage d'énergie et de l'aérospatiale. La légèreté de ces matériaux répond également aux exigences des organismes de réglementation en matière d'efficacité énergétique et de réduction de l'empreinte carbone. Cette adoption croissante dans l'industrie est alimentée par les directives strictes d'économie d'énergie mises en place par les organismes de réglementation, notamment l'Agence américaine de protection de l'environnement (EPA). Par ailleurs, selon une étude de Stanford, les panneaux SIP à âme en mousse créent des barrières thermiques très performantes, minimisant les pertes de chaleur et réduisant l'énergie nécessaire au maintien d'une température intérieure confortable.

Le marché des mousses monolithiques est principalement porté par les mousses haute densité et basse densité, qui contribuent fortement à son expansion. Les mousses haute densité sont d'excellents isolants thermomécaniques et constituent une alternative intéressante à d'autres matériaux grâce à leur résistance mécanique et leurs propriétés d'isolation thermique supérieures. Elles sont particulièrement adaptées aux applications exigeant un haut niveau de durabilité et de sécurité, comme dans le secteur aérospatial. Ce sous-segment bénéficie de la hausse des investissements aérospatiaux et des exigences réglementaires visant à améliorer le rendement énergétique et à réduire les émissions. Par ailleurs, les mousses basse densité sont très demandées pour leur extrême légèreté, un atout essentiel pour les batteries de véhicules électriques et les systèmes de stockage d'énergie, où la réduction du poids est synonyme de meilleures performances et d'une efficacité accrue. Ces mousses permettent aux fabricants de se conformer aux normes gouvernementales strictes en matière d'économie d'énergie et de développement durable, favorisant ainsi leur adoption rapide dans les technologies vertes. Les mousses composites contribuent également à cette croissance en offrant des solutions semi-hybrides pour des applications spécifiques, même si ce segment ne détient actuellement qu'une part de marché relativement faible.

Analyse du segment d'application

Le segment des applications aéronautiques et satellitaires devrait représenter 46,4 % du marché de l'aérographite entre 2026 et 2035. Cette croissance s'explique par les exigences réglementaires visant à réduire les émissions des aéronefs et les coûts d'exploitation, contraignant les constructeurs aéronautiques à utiliser des matériaux plus légers et plus résistants. Par exemple, le système d'échange de quotas d'émission de l'UE (SEQE-UE) impose à toutes les compagnies aériennes opérant en Europe de surveiller, déclarer et vérifier leurs émissions et de restituer les quotas correspondants.

Le système d'échange de quotas d'émission de l'UE (SEQE-UE) révisé vise une réduction d'au moins 55 % des émissions de gaz à effet de serre d'ici 2030 et la neutralité climatique d'ici 2050. Il encourage le recours accru aux carburants d'aviation durables et l'innovation dans les technologies économes en carburant, notamment les matériaux légers, afin de réduire les émissions des aéronefs et leurs coûts d'exploitation. Les enchères pour l'ensemble du secteur débuteront en 2026 et le suivi des impacts autres que les émissions de CO2 du transport aérien commencera en 2025 afin de mieux appréhender son impact climatique. Les propriétés physiques exceptionnelles de l'aérographite sont parfaitement adaptées aux environnements aérospatiaux et spatiaux extrêmes. L'existence de mesures politiques ambitieuses de l'Agence de protection de l'environnement (EPA) et de l'Agence européenne pour la coordination des affaires climatiques (ECHA) renforce encore le besoin de tels matériaux de pointe.

Notre analyse approfondie du marché de l'aérographe comprend les segments suivants :

Segment | Sous-segments |

Processus |

|

Formulaire |

|

Application |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'aérographite - Analyse régionale

Aperçu du marché nord-américain

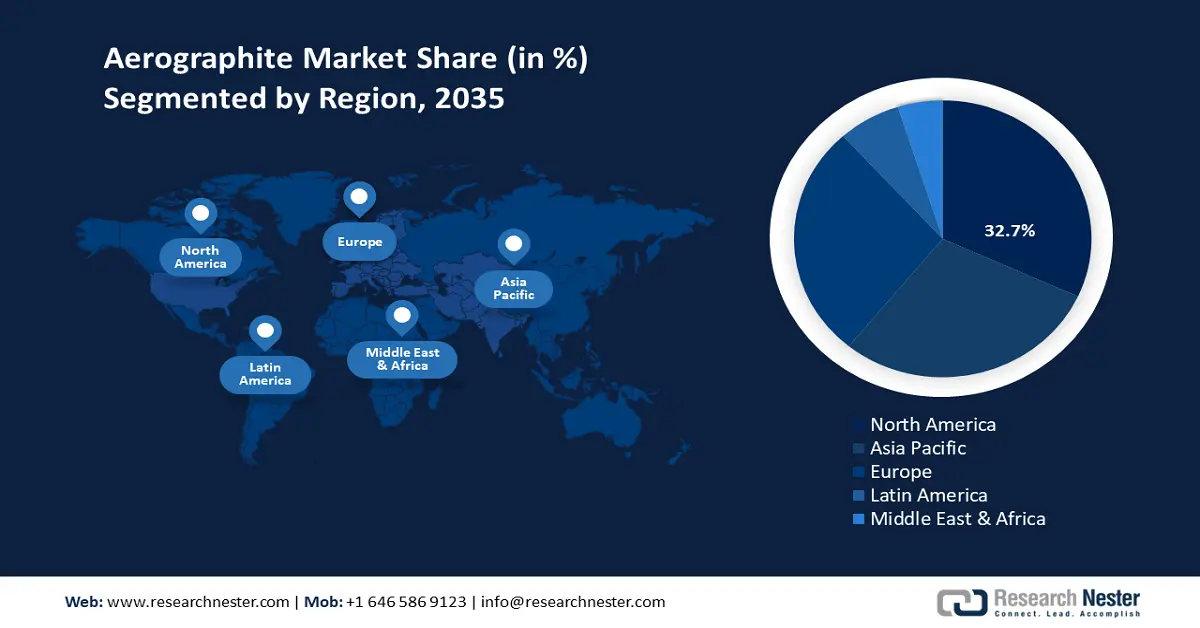

Le marché nord-américain de l'aérographe devrait conserver une position dominante, avec une part de revenus de 32,7 % entre 2026 et 2035, grâce à l'augmentation de son utilisation dans les secteurs de l'aérospatiale, de l'automobile et de l'électronique. La loi américaine sur la réduction de l'inflation (IRA) de 2022 représente le plus important investissement jamais réalisé aux États-Unis dans les domaines du climat et de l'énergie, renforçant considérablement le soutien public aux énergies propres. Elle alloue environ 11,7 milliards de dollars au Bureau des programmes de prêts (LPO), augmentant ainsi son pouvoir de prêt d'environ 100 milliards de dollars pour financer des projets d'énergies propres, notamment la production de produits chimiques destinés à ces énergies. De plus, elle finance de nouveaux programmes de reconversion et de modernisation des infrastructures énergétiques, avec un soutien accru à la fabrication de technologies propres, ce qui entraîne une hausse substantielle des investissements fédéraux par rapport aux années précédentes.

Grâce aux efforts réglementaires, notamment au programme de chimie verte de l'EPA, des procédés chimiques durables ont été mis en œuvre. Ce programme a permis d'obtenir des résultats significatifs, comme l'élimination annuelle de 376 millions de kilogrammes de produits chimiques dangereux, l'économie de 79 milliards de litres d'eau et la prévention de l'émission de 3,5 milliards de kilogrammes de CO2 chaque année. Les progrès des technologies de fabrication, en particulier pour les matériaux haute performance comme l'aérographe, constituent un moteur important de la croissance du marché. L'accent mis sur la conformité environnementale et les systèmes de sécurité, soutenus par les agences compétentes, favorise l'innovation et l'efficacité de la production dans la région. Par ailleurs, l'augmentation des investissements dans les infrastructures de fabrication de produits chimiques, conjuguée à des partenariats de recherche stratégiques, contribue à la mise en place d'une chaîne d'approvisionnement robuste, essentielle à la croissance de l'aérographe. De manière générale, l'industrie nord-américaine bénéficie d'un cadre politique solide et d'un dynamisme industriel important, et devrait enregistrer un taux de croissance annuel composé (TCAC) substantiel d'ici 2035.

Le marché américain de l'aérographe devrait dominer la région d'ici 2035, grâce à des investissements substantiels dans les énergies propres et au développement de technologies de pointe dans le secteur manufacturier. La loi de 2022 sur la réduction de l'inflation (IRA) a alloué 5 milliards de dollars au programme de réinvestissement dans les infrastructures énergétiques (EIR) pour moderniser ces infrastructures, et 3 milliards de dollars ont été accordés sous forme de prêts directs dans le cadre du programme de fabrication de véhicules à technologies avancées (ATVM). L'IRA prévoit également une augmentation des prêts du programme de financement de l'énergie tribale, à hauteur de 20 milliards de dollars, une forte hausse des investissements globaux dans les énergies propres et favorise la transition des États-Unis vers une économie neutre en carbone.

Les prix du Défi de la chimie verte de l'EPA ont récompensé à ce jour 133 technologies qui ont permis d'éviter l'utilisation de 830 millions de livres de substances dangereuses et de solvants par an, d'économiser 21 milliards de gallons d'eau chaque année et d'éviter l'émission de 7,8 milliards de livres de dioxyde de carbone, soit l'équivalent de 770 000 voitures retirées de la circulation. Par ailleurs, les recherches sur les matériaux légers comme l'aérographe visent à améliorer l'efficacité énergétique des industries automobile et aérospatiale. Ces avancées se traduisent par des réglementations strictes et un investissement accru dans la recherche et le développement, ce qui stimulera la croissance et l'expansion.

Le marché canadien de l'aérographe devrait connaître une croissance soutenue au cours des prochaines années, grâce au soutien des politiques gouvernementales favorisant les technologies propres et la production écologique. En 2023, le secteur énergétique canadien aurait investi 92 milliards de dollars américains en dépenses d'investissement, dont 159 milliards dans des projets de technologies propres. Entre 2022 et 2023, les gouvernements fédéral et provinciaux ont investi conjointement environ 1 485 milliards de dollars américains dans la recherche, le développement et la démonstration dans le domaine de l'énergie, témoignant ainsi d'un soutien important aux énergies propres. Les coentreprises entre les institutions de recherche et les entreprises du secteur des matériaux de pointe, comme l'aérographe, stimulent la recherche. De plus, l'engagement du Canada en matière de pratiques environnementales et sa volonté d'adopter une approche fondée sur la chimie verte contribueront à une croissance stable du marché de l'aérographe.

Aperçu du marché Asie-Pacifique

Le marché de l'aérographite en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à 7,2 %, sur la période 2026-2035, grâce à une forte industrialisation et à une demande accrue dans les secteurs de l'aérospatiale, de l'automobile et de l'électronique. Les gouvernements soutiennent activement ce marché, les investissements dans les technologies chimiques durables ayant considérablement augmenté ces dernières années. Par exemple, lors de la COP28 en 2023, l'Autorité monétaire de Singapour a lancé l'initiative de financement mixte FAST-P, s'engageant à investir jusqu'à 500 millions de dollars américains pour lever jusqu'à 5 milliards de dollars américains afin de financer des projets verts et de transition dans la région. Ce fonds, fruit d'un partenariat public-privé et philanthropique, vise à réduire les risques et à financer des projets durables pour soutenir les investissements à impact climatique et environnemental. Le cadre réglementaire, axé sur la réduction des émissions de carbone et l'efficacité énergétique, favorise largement l'utilisation de l'aérographite.

Les initiatives menées aux niveaux national et international dans le cadre de programmes d'innovation collaborative et de programmes de chimie verte soutenus par les gouvernements encouragent la recherche et le développement de nouveaux matériaux. Par exemple, le Programme mondial d'innovation et de réseau en chimie verte (GGINP), qui aide les innovateurs de nombreux pays à trouver des solutions de chimie durable grâce à la coopération, au renforcement des capacités et à la mise à l'échelle des technologies, est piloté et financé par l'ONUDI et le Fonds pour l'environnement mondial. La transformation des infrastructures de production renforce la résilience de la chaîne d'approvisionnement régionale, garantissant ainsi une production et des exportations à grande échelle. La priorité accordée à la réduction de l'impact environnemental est étroitement liée aux propriétés écologiques de l'aérographite, ainsi qu'à sa légèreté. Tous ces éléments contribuent à faire de la région Asie-Pacifique un pôle de croissance majeur sur le marché mondial de l'aérographite.

D’ici 2035, le marché chinois de l’aérographite devrait dominer la région Asie-Pacifique, porté par les investissements publics dans les technologies chimiques durables, et connaître une croissance d’un quart par rapport aux volumes enregistrés ces cinq dernières années. En Chine, l’engagement en faveur du développement durable s’est traduit par une augmentation de la capacité installée d’énergies renouvelables, atteignant 1,2 milliard de kilowatts (chiffre figurant dans le rapport annuel d’activité du gouvernement publié en 2023). La part des énergies propres a progressé de 5,8 %, pour atteindre 25,5 %, tandis que les émissions de CO₂ ont diminué de 14,1 %. Ce rapport met également en évidence la forte croissance des ventes de véhicules à énergies nouvelles, en hausse de 93,4 % par rapport à 2021, illustrant l’ampleur de la transition écologique. La Commission nationale du développement et de la réforme (CNDR) accorde une priorité élevée à la production chimique écoénergétique dans ses plans quinquennaux.

En fixant des objectifs individuels de réduction de la consommation d'énergie et des émissions de carbone dans plusieurs secteurs clés, tels que la pétrochimie et la chimie, il a été possible d'aider les secteurs concernés à définir les moyens d'atteindre leurs objectifs. Le plan prévoit d'économiser 40 millions de tonnes d'équivalent charbon en énergie et de réduire les émissions de CO2 de 110 millions de tonnes d'ici 2025 dans le secteur chimique. Par ailleurs, les subventions et incitations fiscales gouvernementales existantes encouragent l'adoption de cette technologie dans les industries aérospatiale et automobile, ce qui est de bon augure pour soutenir la forte croissance prévue du marché. Ces facteurs sont renforcés par le développement des infrastructures et les centres d'innovation qui favorisent l'augmentation rapide de la production d'aérographite en Chine et positionnent le pays comme un pôle mondial.

Le marché indien de l'aérographite devrait connaître une croissance soutenue au cours des prochaines années, grâce à un soutien gouvernemental croissant et à des investissements importants dans les technologies chimiques vertes. Par exemple, en juin 2024, la Banque mondiale a approuvé un financement supplémentaire de 1,5 milliard de dollars pour accompagner l'Inde dans sa transition vers une économie bas carbone, en mettant l'accent sur la production d'hydrogène vert, le développement des énergies renouvelables et la mobilisation de financements climatiques. Ce financement vise à renforcer les investissements dans l'hydrogène vert et les infrastructures renouvelables, avec pour objectif la production de 450 000 tonnes d'hydrogène vert et la capacité de production d'électrolyseurs de 1 500 MW par an d'ici 2025-2026. Cette initiative contribuera à la réalisation des objectifs de neutralité carbone de l'Inde et à la réduction de ses émissions de 50 millions de tonnes par an. Dès 2023, l'Inde développait avec succès le développement durable de son secteur chimique, grâce aux efforts déployés par le ministère des Produits chimiques et des Engrais.

Nombre de ces programmes ont favorisé la mise en place et la diffusion de procédés et de technologies respectueux de l'environnement au sein des entreprises chimiques, stimulant ainsi la modernisation industrielle et le respect de l'environnement. Ceci témoigne d'une volonté accrue de pérenniser les activités, les politiques nationales et l'innovation étant désormais prioritaires. Le soutien gouvernemental à l'utilisation des énergies renouvelables et la croissance du secteur électronique sont des facteurs qui stimulent la consommation d'aérographite. Les partenariats public-privé (PPP), les investissements dans les infrastructures et l'évolution des politiques publiques contribuent à accroître les capacités de production et à promouvoir l'innovation, faisant de l'Inde le secteur de l'aérographite à la croissance la plus rapide de la région Asie-Pacifique.

Aperçu du marché européen

Le marché européen de l'aérographite devrait connaître une croissance soutenue au cours des prochaines années, principalement grâce à une législation environnementale stricte, à la vigueur des secteurs automobile et aérospatial, et à une augmentation des investissements dans les solutions chimiques respectueuses de l'environnement. L'ECHA et le CEFIC ont joué un rôle déterminant dans l'élaboration de politiques favorisant l'innovation et une production plus écologique. La demande en matériaux avancés, notamment ceux associés aux produits chimiques pour plaquettes d'arséniure de gallium, est en forte hausse, et les budgets nationaux consacrent une part toujours plus importante de leurs financements à la fourniture de produits chimiques durables. La production de plaquettes d'arséniure de gallium (GaAs) pose d'importants problèmes environnementaux, car les déchets contiennent de grandes quantités de substances chimiques toxiques, dont l'arsenic et le gallium.

Le recyclage des plaquettes de GaAs présente l'avantage de réduire les émissions et le gaspillage de matériaux rares, ainsi que l'impact environnemental grâce à une moindre exploitation des nouvelles sources de matières premières. Par exemple, le gouvernement britannique, dans sa Stratégie nationale pour les semi-conducteurs 2023, prévoit une augmentation des investissements dans les technologies propres appliquées aux plaquettes d'arséniure de gallium. Cette stratégie alloue entre 200 millions et 1 milliard de livres sterling sur la période 2023-2025, et jusqu'à 1 milliard de livres sterling sur les cinq années suivantes, afin de financer la R&D, les infrastructures de production et l'approvisionnement essentiels à l'industrie des semi-conducteurs. En Allemagne, une entreprise du secteur chimique a investi plus de 630 milliards d'euros d'ici 2025 pour stimuler sa croissance. Dans le cadre des plans de relance économique, ses objectifs sont axés sur l'innovation, le développement durable et la numérisation.

Principaux acteurs du marché de l'aérographite :

- Aerograph Technologies Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- SGL Carbone SE

- Evonik Industries AG

- Solutions de carbone appliquées

- LG Chem Ltd.

- Société Cabot

- Reliance Industries Ltd.

- Groupe Petronas Chemicals

- Outotec Oyj

- Calix Limited

Le marché mondial de l'aérographite est caractérisé par une forte concurrence, marquée par la présence d'acteurs majeurs, principalement au Japon, aux États-Unis et en Europe. NGK Spark Plug, Showa Denko, Mitsubishi Chemical et Asahi Kasei figurent parmi les entreprises japonaises qui détiennent une part de marché importante grâce à leur expertise en recherche et développement et en innovation. Les grandes entreprises adoptent actuellement des stratégies telles que l'acquisition de centres de production d'énergies renouvelables, des partenariats avec les industries aérospatiale et électronique, et l'extension de leurs sites de production afin de répondre à la demande mondiale croissante. Aux États-Unis et en Europe, les acteurs se concentrent principalement sur le développement de matériaux éco-efficients conformes à la réglementation, tandis que les fabricants émergents de Corée du Sud, d'Inde et de Malaisie investissent davantage dans l'augmentation de leur production et l'adoption de technologies.

Développements récents

- En avril 2025, BASF a lancé Sokalan CP 301, un nouveau dispersant facilement biodégradable, spécialement conçu pour la production végétale. Ce produit s'inscrit dans les nouvelles tendances réglementaires mondiales, telles que le Pacte vert pour l'Europe, qui encouragent des solutions chimiques plus sûres et plus respectueuses de l'environnement. Biodégradable, Sokalan CP 301 se dégrade rapidement dans l'environnement sans altérer les performances ni la stabilité des autres ingrédients utilisés dans les formulations. Il répond à un besoin important du marché : celui des additifs agricoles non épuisés. Ce lancement confirme la position de BASF en tant qu'acteur innovant de la chimie verte et lui permet de tirer parti de la demande croissante des marchés pour des produits issus de pratiques respectueuses de l'environnement, contribuant ainsi à la réalisation des objectifs de développement durable à l'échelle mondiale.

- Début 2025, Collins Aerospace (Texas) a lancé « Powered by Collins », un programme intégrant l'utilisation de composites Aerographite de pointe dans la fabrication aérospatiale. Cette initiative s'inscrit dans la tendance à utiliser des matériaux plus légers pour accroître l'efficacité de la production d'aéronefs et ainsi réduire les émissions. Les composites Aerographite ont permis d'améliorer les performances des matériaux largement utilisés par Collins Aerospace dans la fabrication de composites pour l'aérospatiale. Cette initiative a favorisé une part de marché plus importante pour les matériaux Aerographite dans l'industrie aéronautique, qui s'oriente vers des technologies plus efficaces et plus respectueuses de l'environnement. Il s'agit d'une initiative stratégique qui souligne le potentiel des nouveaux matériaux pour le développement d'une aérospatiale à la fois durable et performante.

- Report ID: 8044

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.