Perspectives du marché du graphène 3D :

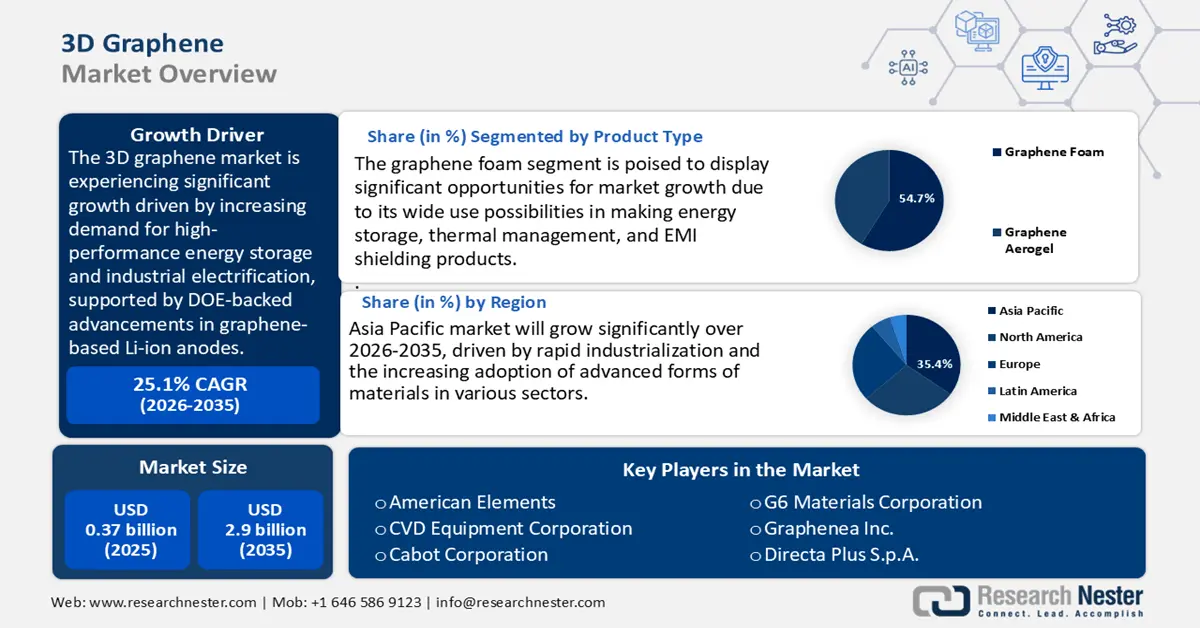

Le marché du graphène 3D était évalué à 0,37 milliard de dollars en 2025 et devrait atteindre 2,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 25,1 % sur la période 2026-2035. En 2026, la taille du marché du graphène 3D est estimée à 0,45 milliard de dollars.

Le marché mondial du graphène 3D devrait connaître une croissance significative au cours de la période de prévision, principalement tirée par l'électrification industrielle et le stockage d'énergie haute performance. Les programmes de recherche et les documents de transfert de technologie du Département de l'Énergie des États-Unis (DOE) démontrent des résultats directs en termes d'augmentation de la densité de puissance et de la durée de vie des électrodes lorsque des architectures 3D à base de graphène sont intégrées aux anodes des batteries lithium-ion et aux électrodes composites. De plus, la documentation du DOE souligne que même de faibles concentrations de graphène réduisent considérablement le temps de charge et améliorent la stabilité cyclique. Cette demande se reflète dans les statistiques nationales sur les minéraux : l'Institut d'études géologiques des États-Unis (USGS) signale une augmentation des importations de graphite pour la fabrication d'anodes de batteries, atteignant 84 000 tonnes en 2023. Cette tendance suggère une demande soutenue en matières premières carbonées, dont la production alimente la fabrication du graphène et des produits en graphène 3D.

Le supplément budgétaire 2025 de l'Initiative nationale pour les nanotechnologies (NNI) a revu à la hausse sa demande de budget, la portant à plus de 2,2 milliards de dollars, afin de financer la recherche fondamentale à l'échelle nanométrique, son application concrète et d'accentuer la commercialisation et le développement des compétences. La NNI coordonne également les efforts de R&D de ses 20 membres fédéraux, dont la NSF et le NIST, pour accélérer le développement des nanotechnologies, les méthodes de fabrication et la commercialisation par les PME, réduisant ainsi l'incertitude technique du secteur. À ce jour, la NNI a investi plus de 45 milliards de dollars et, en moins de vingt ans, a mis en place une infrastructure de pointe pour faire progresser la recherche, l'innovation et le déploiement des nanotechnologies, répondant ainsi aux priorités nationales dans des domaines tels que l'énergie propre, la santé et la sécurité économique. Les données relatives au carbone et au graphite, recueillies par l'indice des prix à la production (IPP) du BLS, peuvent constituer un indicateur utile des pressions sur les coûts en amont. L'IPP des produits à base de carbone et de graphite s'établissait à 245,555 en mars 2025, une valeur restée inchangée au cours des mois précédents. Cela indique un environnement de prix à la production stable pour les produits à base de carbone et de graphite jusqu'en novembre 2024 et mars 2025.

La chaîne d'approvisionnement et le contexte commercial sont liés à une technologie qui a quitté les laboratoires pour s'implanter dans l'industrie. Les documents de travail de l'USITC et les notes d'information de l'USGS sur les matières premières présentent des pays non contraignants qui détiennent des gisements importants, depuis les étapes de raffinage jusqu'aux étapes de transformation en aval, le long de la chaîne mondiale du graphite vieillissant et des matériaux carbonés apparentés. La production d'électrodes et le traitement en aval s'étendent à travers le monde. L'étude de l'USITC mentionne une chaîne dominante de raffinage et de traitement en aval des carbones pour batteries en Chine. De plus, ce pays représentait environ 77 % de la production mondiale totale de graphite. Environ 15 % du graphite produit en Chine était amorphe et environ 85 % se présentait sous forme de paillettes. La notification des nanomatériaux à base de graphène auprès de l'OMC témoigne de leur importance croissante à l'échelle mondiale en tant que sujet de politique commerciale et de normalisation, et fait désormais l'objet de discussions actives dans les instances multilatérales. Par ailleurs, les publications du NIST et de la NSF détaillent des investissements systématiques dans la métrologie, la validation des procédés et les lignes pilotes d'impression 3D de structures de graphène à base de gel et d'encre. Ces programmes visent à accélérer le passage des formats de production en série (écriture directe à l'encre, flux de travail lyophilisés/hydrothermaux) des prototypes de démonstration à la production pilote, optimisant ainsi la chaîne d'approvisionnement du marché.

Marché du graphène 3D : facteurs de croissance et défis

Moteurs de croissance

- Augmentation de la production et validation des procédés : Des efforts sont déployés pour augmenter la production de graphène 3D, grâce à des incitations gouvernementales. Le programme de fabrication additive du NIST vise à développer les méthodes de mesure, les normes et la validation des lignes pilotes afin de favoriser l’adoption industrielle des procédés d’impression 3D, potentiellement applicables aux structures en graphène 3D. La haute reproductibilité et la faible incertitude technique de ce procédé offrent une voie prometteuse pour son passage à l’échelle industrielle. Par ailleurs, bien que le NIST ne communique pas ses volumes de production, sa mission principale, qui consiste à promouvoir une fabrication innovante et la production efficace de biens fiables au sein de l’industrie américaine, soutient implicitement les efforts de préparation industrielle et de réduction des coûts, essentiels pour les matériaux émergents.

- Amélioration de l'efficacité catalytique et des procédés : Le Département de l'Énergie américain (DOE) a élaboré une feuille de route pour la décarbonation industrielle démontrant que, appliquées à des procédés spécifiques, les améliorations de l'efficacité catalytique et des procédés peuvent générer d'importants gains énergétiques, économiques et financiers. À titre d'exemple, la modernisation des pompes, ventilateurs et soufflantes par des technologies plus performantes a permis de réaliser des économies d'énergie de 15 % à 23 %. De tels gains d'efficacité, potentiellement applicables aux étapes de synthèse ou de fonctionnalisation du graphène 3D, peuvent se traduire par des économies substantielles sur les coûts d'exploitation et les émissions, renforçant ainsi la compétitivité de l'industrie chimique. Bien que ces chiffres du DOE concernent des équipements de fabrication non spécifiques, le principe d'intensification des procédés et d'amélioration de l'efficacité s'applique à la production chimique de pointe.

- Normes, essais de sécurité et réglementation des nanomatériaux : la réglementation de l’ECHA relative aux nanoformes, dans le cadre du règlement REACH, exige désormais une évaluation claire des risques et l’enregistrement des substances contenant des nanomatériaux. Cette modification oblige les entreprises à détailler les informations sur les nanoformes et les évaluations de sécurité dans leurs dossiers, une exigence qui s’applique directement à toute entreprise chimique produisant ou incorporant des produits à base de graphène 3D. En 2020, parmi les quelque 37 dossiers d’enregistrement incluant des nanoformes, l’ECHA s’est concentrée sur le regroupement et l’extrapolation afin d’éviter la production de données superflues. L’augmentation des coûts liés aux essais initiaux et à la documentation des produits par les fabricants renforce également la confiance des acheteurs dans les marchés réglementés en aval.

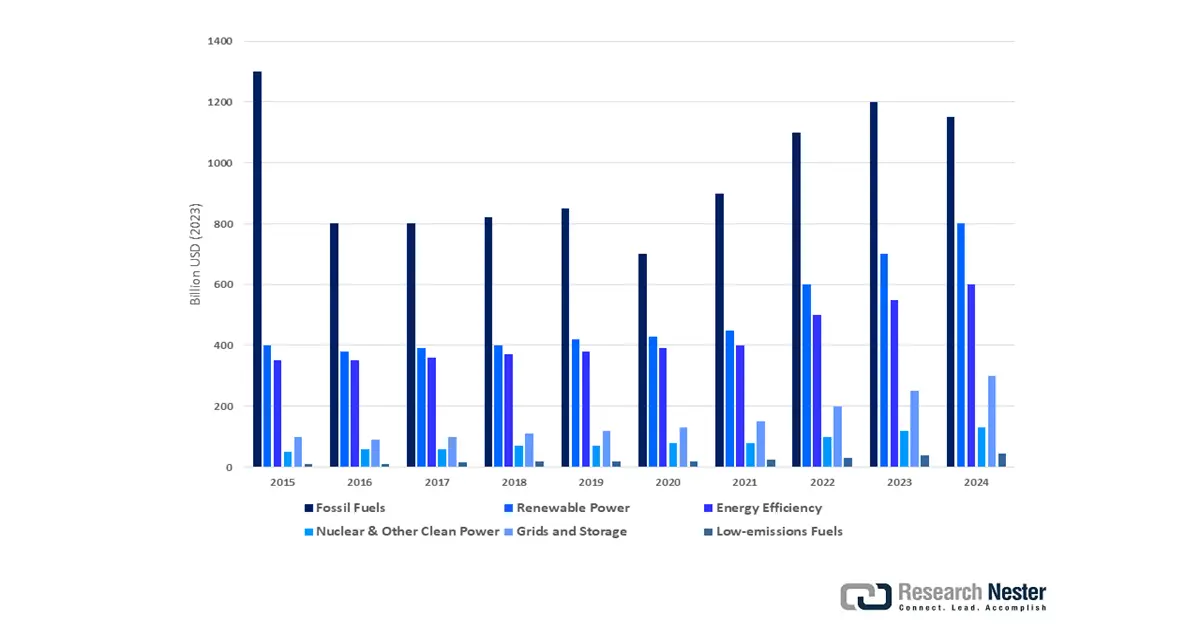

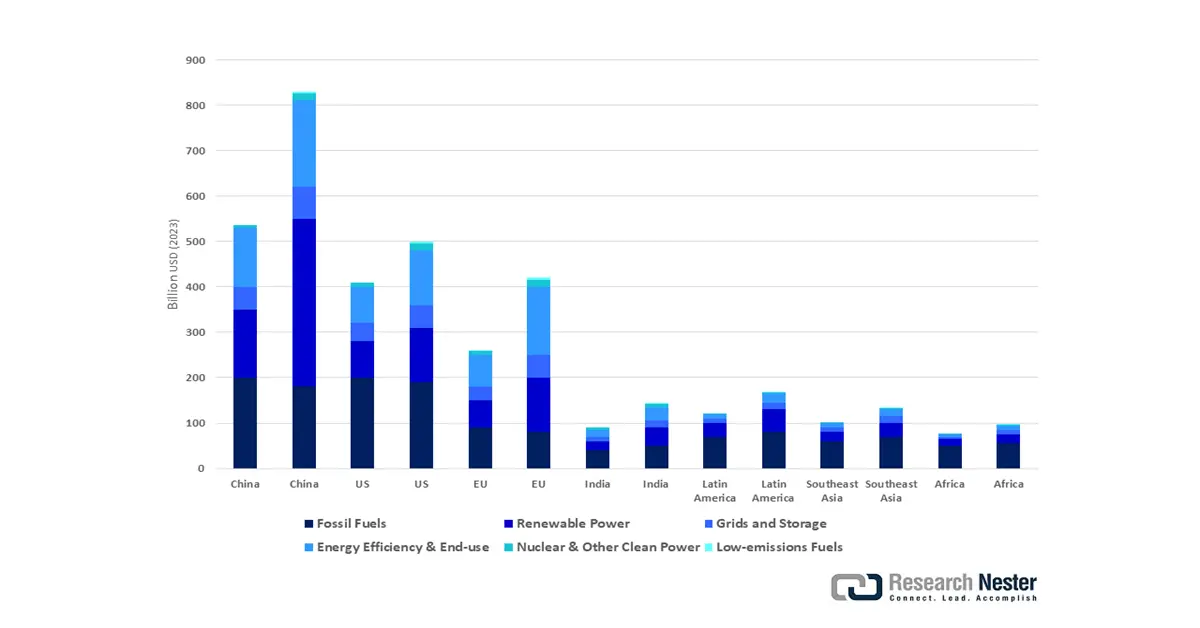

Investissements mondiaux dans les énergies propres

L'investissement dans les énergies propres crée une demande directe de graphène 3D en stimulant l'innovation dans les batteries haute performance, le stockage de l'hydrogène et les systèmes catalytiques, domaines où ses propriétés améliorent considérablement l'efficacité et la capacité. Parallèlement, les investissements dans les énergies fossiles, notamment ceux des entreprises énergétiques qui se diversifient dans les matériaux avancés et les technologies de gestion du carbone, financent la recherche et l'industrialisation de la production de graphène 3D. Ce double soutien accélère à la fois le développement de l'offre et celui des applications. Ensemble, ces investissements réduisent les risques techniques et commerciaux, favorisant ainsi une adoption plus large dans tous les secteurs énergétiques.

Investissements mondiaux dans les énergies propres et les combustibles fossiles, 2015-2024

Source : AIE

Investissements énergétiques annuels par pays et région sélectionnés, 2019 et 2024

Source : AIE

Défis

- Pressions sur les coûts liées à la réglementation du commerce international : Comme indiqué dans le rapport 2023 de l’Organisation mondiale du commerce (OMC), dans les économies en développement, les droits de douane sur les produits chimiques pourraient augmenter considérablement, entraînant une hausse des prix des intrants et une désorganisation des systèmes de prix. La diversité des régimes tarifaires et l’application incohérente des droits de douane à différents niveaux compliquent la modélisation des coûts pour les producteurs de graphène 3D qui dépendent de l’approvisionnement transfrontalier en matières premières et composants. De nombreux acteurs sont ainsi contraints d’accepter une compression de leurs marges pour survivre ou d’augmenter leurs prix pour réduire l’élasticité de la demande. Cette situation reflète des problématiques plus larges liées aux pressions sur les coûts, aux incertitudes du commerce mondial et à la nécessité d’adaptations stratégiques pour maintenir la compétitivité du secteur des matériaux avancés.

- Défis et lacunes en matière d'investissement dans la R&D des nanomatériaux : Selon les Perspectives de la science, de la technologie et de l'innovation 2023 de l'OCDE, les investissements publics totaux en R&D dans les nanotechnologies représentent moins de 5 % des dépenses publiques totales du secteur chimique, alors même que les industries basées sur les nanomatériaux contribuent de plus en plus à la création de valeur. Ce sous-investissement freine également l'innovation, l'expansion des procédés de production et le développement de nouvelles applications, allongeant le délai moyen de commercialisation de 18 à 24 mois, les entreprises peinant à obtenir des financements en amont.

Taille et prévisions du marché du graphène 3D :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

25,1% |

|

Taille du marché de l'année de référence (2025) |

0,37 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du graphène 3D :

Analyse du segment de produit

Le segment de la mousse de graphène devrait connaître la plus forte croissance du marché du graphène 3D, avec une part de marché de 54,7 % sur la période 2026-2035. Cette croissance s'explique par ses nombreuses applications potentielles dans le stockage d'énergie, la gestion thermique et le blindage contre les interférences électromagnétiques (EMI). La mousse de graphène, notamment à cellules ouvertes, facilite le transport des ions, améliorant ainsi les performances des batteries lithium-ion et des supercondensateurs. Son adaptabilité structurelle lui permet d'être utilisée dans les secteurs de l'automobile, de l'aérospatiale et du stockage d'énergie. Le rapport du Département de l'Énergie américain (DOE) sur le stockage d'énergie à long terme et à faible coût souligne la croissance rapide des capacités de stockage d'énergie à l'échelle du réseau aux États-Unis, avec une augmentation substantielle des déploiements visant à soutenir l'intégration des énergies renouvelables. Il indique que plus de 4 gigawatts (GW) de nouveaux projets de stockage par batteries à l'échelle du réseau ont été mis en service ces dernières années, et que les ajouts de capacité devraient s'accélérer encore pour répondre à la demande croissante de flexibilité et de fiabilité du réseau. Les fabricants qui développent des procédés de production évolutifs pour la mousse à cellules ouvertes sont bien placés pour capter la plus grande part des revenus d'ici 2035.

La mousse à cellules ouvertes confère une structure poreuse au stockage d'énergie et offre une mobilité ionique élevée ainsi qu'une surface spécifique importante. C'est pourquoi elle est utilisée dans la fabrication de batteries, principalement lithium-ion et supercondensateurs, pour sa gestion thermique et son blindage contre les interférences électromagnétiques. Sa flexibilité et sa conductivité favorisent son utilisation dans les secteurs de l'automobile, de l'aérospatiale et des systèmes de stockage d'énergie à grande échelle. À l'inverse, la mousse à cellules fermées est solide, ce qui lui confère une résistance mécanique supérieure et la rend utilisable dans les composites structuraux légers et pour l'absorption des chocs dans les produits automobiles et aérospatiaux. Ces deux sous-segments bénéficient des efforts de recherche et de développement déployés pour répondre à la demande croissante du secteur.

Analyse du segment Technologie et Processus de Fabrication

Le segment du dépôt chimique en phase vapeur (CVD) devrait connaître une croissance significative, représentant 32,8 % du marché du graphène 3D d'ici 2035. Cette croissance est portée par son utilisation accrue dans la fabrication d'architectures de graphène 3D de haute qualité, uniformes et adaptables à grande échelle. Le CVD permet d'ajuster avec précision l'épaisseur, la porosité et l'intégrité des couches de graphène, une condition essentielle pour les applications de stockage d'énergie, d'électronique et de composites avancés. Plus important encore, le CVD structuré en 3D permet aux fabricants de produire des géométries complexes, idéales pour les électrodes des batteries lithium-ion et à l'état solide, en améliorant la conductivité et la stabilité mécanique des produits. Le National Institute of Standards and Technology (NIST) confirme que la fabrication CVD standardisée en ligne pilote minimise les défauts, améliore le rendement et permet une production viable à l'échelle industrielle. Le CVD représente ainsi le sous-segment le plus lucratif de la catégorie des technologies et procédés de fabrication.

Le dépôt chimique en phase vapeur (CVD) sur feuille métallique est un procédé éprouvé permettant d'obtenir des couches de graphène de haute qualité sur des substrats métalliques. Ces couches présentent une épaisseur uniforme et une conductivité électrique exceptionnelle, et trouvent des applications dans l'électronique et les capteurs. Le CVD structuré 3D permet la croissance d'architectures tridimensionnelles très complexes, ce qui améliore l'absorption, les propriétés mécaniques et la surface spécifique, des caractéristiques essentielles pour les électrodes de stockage d'énergie et les composites haute performance. Le NIST indique que les lignes pilotes de CVD structuré 3D permettent un meilleur contrôle des défauts et une industrialisation facilitée, les rendant ainsi adaptées au développement de batteries et d'autres matériaux performants. Ces deux méthodes sont complémentaires et répondent à un large éventail de besoins industriels, tout en accompagnant les avancées technologiques du marché du graphène 3D.

Analyse du segment d'application

Le segment des batteries devrait représenter la principale application du graphène 3D sur le marché, avec une part de 28,3 % au cours des prochaines années. Cette croissance est due au rôle crucial du graphène 3D dans les batteries, permettant d'améliorer la conductivité, la densité énergétique et la durée de vie des batteries. Le graphène 3D agit comme additif et support d'électrode, améliorant le transport des ions et réduisant la résistance interne, ce qui prolonge la durée de vie des batteries. L'Agence internationale de l'énergie (AIE) indique que le marché des véhicules électriques (VE) connaît une croissance significative, avec un nombre de ventes dépassant les 10 millions d'unités en 2022. Cette augmentation porte le parc mondial à plus de 35 millions de VE. Cette croissance est alimentée par des politiques favorables, l'émergence de nouvelles technologies de batteries et la demande croissante des consommateurs pour des modes de transport plus propres. Elle est également motivée par les plans gouvernementaux visant à intégrer les énergies renouvelables, ce qui nécessite des systèmes de stockage robustes et de grande capacité. Par conséquent, les applications de stockage d'énergie resteront le principal facteur de croissance du marché du graphène 3D jusqu'à la fin de la période de prévision en 2035.

Notre analyse approfondie du marché du graphène 3D comprend les segments suivants :

Segment | Sous-segment |

Type de produit |

|

Technologie et processus de fabrication |

|

Application |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du graphène 3D - Analyse régionale

Aperçu du marché Asie-Pacifique

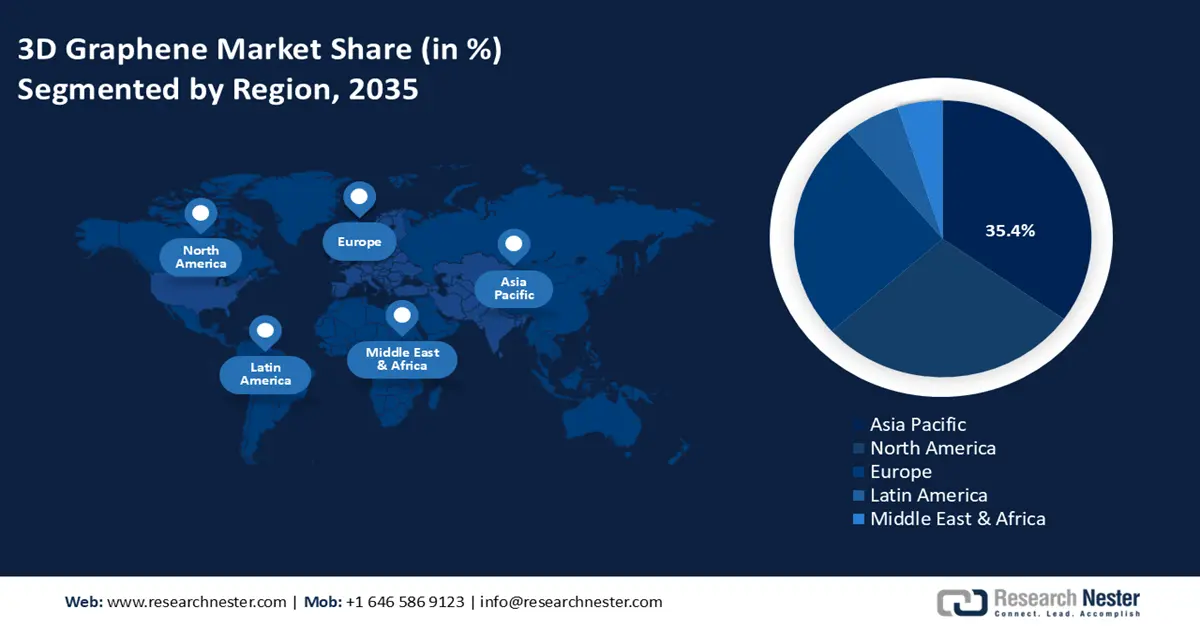

La région Asie-Pacifique devrait dominer le marché mondial du graphène 3D, avec une part de marché de 35,4 % entre 2026 et 2035. Cette domination s'explique par une industrialisation rapide et l'adoption croissante de matériaux de pointe dans divers secteurs. Ce développement est favorisé par d'importants investissements et programmes gouvernementaux encourageant le développement de technologies chimiques durables, ainsi que par les alliances entre l'État et l'industrie, véritables leviers d'innovation. Le Dialogue chimique de la Coopération économique Asie-Pacifique (APEC) a permis de développer une gestion durable des produits chimiques dans la région. Ensemble, ces économies représentent environ 7 % du PIB mondial et plus de 45 % de la production chimique mondiale.

Le Cadre stratégique 2020-2023 repose sur des objectifs de santé, d'environnement et de développement durable, une coopération réglementaire et des approches novatrices en matière de développement durable et de gestion responsable des produits chimiques. Le Dialogue sur la chimie contribue à faire progresser les efforts majeurs d'harmonisation réglementaire, de sécurité chimique, de réduction des déchets marins et d'échange de données afin de renforcer la collaboration entre les acteurs nationaux et industriels dans toute la région Asie-Pacifique. Ces initiatives positionnent la région comme un chef de file en matière de pratiques durables pour les industries chimiques face aux problèmes mondiaux. L'augmentation des dépenses en R&D, conjuguée à une réglementation favorable, dynamise davantage l'industrie en Asie-Pacifique, faisant de la région un pôle mondial de l'industrie chimique durable et de la commercialisation du graphène 3D.

Le marché du graphène 3D en Chine devrait dominer la région de 2026 à 2035, grâce à un soutien gouvernemental important et à son envergure. La plupart des entreprises ont adopté des procédés chimiques durables. Le rapport du ministère chinois de l'Écologie et de l'Environnement de 2023 sur l'action climatique indique que la Chine a réduit ses émissions de dioxyde de carbone par unité de produit intérieur brut de plus de 51 % par rapport à 2005 en 2022. Fin 2022, les énergies renouvelables représentaient 17,5 % de la consommation énergétique totale, avec une capacité installée de 1,213 TW. Le taux de couverture forestière atteignait 24,02 % en 2021, témoignant d'une dynamique positive en faveur du développement durable et des échanges sur les marchés du carbone.

Le Plan de développement industriel des véhicules à énergies nouvelles (2021-2035) place le développement durable et la fabrication de pointe au cœur des priorités de la Commission nationale du développement et de la réforme (CNDR) en Chine. Ce plan vise à ce que 20 % des ventes de véhicules neufs soient des véhicules à énergies nouvelles d'ici 2025. Il intègre des technologies de pointe en matière de batteries et de systèmes intelligents, et favorise l'intégration des secteurs de l'énergie, des transports et des communications. Il ambitionne de développer une industrie automobile sobre en carbone et compétitive à l'échelle internationale, en accord avec les objectifs de réduction des émissions de carbone de la Chine. La China National Chemical Corporation (ChemChina) et la China Petroleum and Chemical Industry Federation (CPCIF) contribuent également au financement de la recherche et du développement, ainsi qu'à la commercialisation des produits. Cet écosystème industriel et politique intégré positionne la Chine parmi les acteurs les plus dynamiques et les plus influents du marché mondial du graphène 3D.

Le marché indien du graphène 3D devrait connaître la croissance annuelle composée la plus rapide d'ici 2035. Cette croissance est principalement due aux investissements publics importants et aux applications industrielles. Le gouvernement indien encourage également la fabrication de semi-conducteurs, notamment les technologies de plaquettes d'arséniure de gallium, grâce au programme Semicon India, doté d'un budget total de 76 000 milliards de roupies (environ 9 à 10 milliards de dollars américains). Il finance également le développement des semi-conducteurs composés et accorde des incitations financières aux entreprises qui créent des centres de production et de recherche et développement, comme le Centre de technologies habilitantes pour l'arséniure de gallium (GAETEC) à Hyderabad. L'objectif est de développer un écosystème performant de conception, de fabrication et de production avancée, conformément à la volonté de l'Inde de se positionner à la pointe de la technologie. Le ministère des Sciences et des Technologies finance plusieurs projets de recherche et développement liés au graphène afin d'accélérer sa commercialisation dans les secteurs de l'énergie, de l'électronique et de la chimie.

Par ailleurs, la Fédération des chambres de commerce et d'industrie indiennes (FICCI) estime que l'industrie chimique indienne devrait poursuivre son expansion à un TCAC de 7,5 % à 9,5 %, portée par la demande intérieure et des mesures incitatives telles que le programme PLI. L'industrie est orientée vers une production verte, l'économie circulaire et la création de pôles chimiques comme les PCPIR afin de réduire sa dépendance aux importations et d'accroître les investissements. Le marché chimique indien devrait atteindre 300 milliards de dollars en 2030 et 1 000 milliards de dollars en 2040. Les initiatives gouvernementales visant à promouvoir une croissance durable et des procédés de fabrication propres contribuent à la popularité croissante du graphène 3D, faisant de l'Inde un moteur de croissance important dans la région Asie-Pacifique.

Aperçu du marché nord-américain

Le marché nord-américain du graphène 3D devrait connaître une croissance significative, représentant 29 % des revenus d'ici 2035, grâce à un soutien gouvernemental important et à une demande croissante de la part des acteurs de l'industrie chimique. Selon le rapport « Investissements énergétiques mondiaux 2024 » de l'AIE, les investissements mondiaux dans les énergies propres s'élevaient à 2 000 milliards de dollars en 2023 et devraient continuer de croître dans les années à venir, avec une augmentation de plus de 50 % depuis 2020. On observe notamment une hausse des investissements dans les sources de production d'énergie renouvelable, les réseaux électriques et le stockage par batteries, tandis que les investissements dans le photovoltaïque devraient dépasser 500 milliards de dollars en 2024. Les investissements dans la production chimique durable et la transformation industrielle dépasseront les 50 milliards de dollars en 2024 et s'inscrivent dans une tendance générale à la croissance des investissements dans le stockage par batteries. L’Agence de protection de l’environnement a déjà mis en œuvre un programme de chimie verte, dans le cadre duquel plus de 50 procédés chimiques écologiques ont été introduits, ce qui a permis une réduction plus significative de 20 % de la production de déchets dangereux depuis 2021.

En 2020, le gouvernement américain a lancé des programmes de soutien aux investissements privés dans les chaînes d'approvisionnement et la production de semi-conducteurs. Depuis, plus de 600 milliards de dollars ont été investis dans 28 États grâce à ces programmes, notamment le crédit d'impôt pour l'investissement dans la fabrication de pointe et des subventions à la production. Ces investissements ont représenté 32,5 milliards de dollars de subventions et près de 6 milliards de dollars de prêts pour soutenir 48 projets visant à accroître la production locale de semi-conducteurs avancés, tels que les plaquettes d'arséniure de gallium. Ces efforts contribueront à une production propre et efficace, à la résilience des chaînes d'approvisionnement et à la création de plus de 500 000 emplois aux États-Unis. L'ensemble de ces initiatives favorise une forte croissance du marché des produits chimiques à base de graphène 3D en Amérique du Nord, renforçant ainsi son leadership en matière d'innovation dans les matériaux durables et sa compétitivité.

Le marché américain du graphène 3D devrait connaître une forte croissance dans la région au cours de la période de prévision, principalement grâce à l'utilisation accrue du graphène dans le stockage de l'énergie, l'électronique flexible et l'amélioration des procédés chimiques. Le graphite est considéré comme un matériau énergétique essentiel par le Département de l'Énergie des États-Unis (DOE), dont l'approvisionnement dépendait à 100 % des importations en 2023. Ces importations provenaient principalement de Chine (42 %), du Mexique (16 %) et du Canada (15 %). Le DOE estime que la demande de graphite domestique augmentera considérablement en raison des objectifs d'adoption des véhicules électriques (713 000 tonnes de graphite d'ici 2030, contre 84 000 tonnes importées en 2023). Afin de répondre à cette demande croissante et de garantir la résilience de la chaîne d'approvisionnement nationale, le DOE soutient des technologies plus propres et à basse température pour la production de graphite synthétique. Ces efforts, conjugués au soutien actif de l'OSHA concernant la réglementation sur la sécurité chimique, favorisent la croissance du marché et la commercialisation de ces technologies aux États-Unis.

Le marché du graphène 3D au Canada connaît une forte croissance grâce aux investissements fédéraux et à la collaboration avec l'industrie en matière de production chimique durable. Le Canada a investi environ 450 millions de dollars américains dans la recherche sur les énergies propres et l'innovation en matière de matériaux, ce qui représente une augmentation considérable des dépenses par rapport à l'année précédente, selon le ministère des Industries autochtones et de l'Innovation. Ce financement sert à mettre en œuvre des initiatives qui promeuvent les technologies propres, favorisent le développement durable et encouragent l'innovation dans les matériaux essentiels à la transition énergétique. Cet investissement accroît les investissements dans les procédés chimiques utilisant le graphène, notamment le stockage de l'énergie et les technologies vertes. Le gouvernement fédéral met en œuvre une réglementation qui facilite un processus de production plus sûr et la réduction des déchets, et offre des incitatifs financiers pour l'adoption des technologies vertes. Le développement de partenariats public-privé contribue à faciliter la commercialisation des produits à base de graphène.

Aperçu du marché européen

Le marché européen du graphène 3D devrait connaître une croissance soutenue au cours des prochaines années, porté par des politiques gouvernementales influentes, une réglementation stricte et des investissements dans l'innovation. Les cadres réglementaires mis en œuvre par l'Agence européenne des produits chimiques (ECHA), tels que REACH, encouragent des procédés chimiques plus écologiques et une utilisation sûre du graphène 3D afin de parvenir à une production durable. Selon le Conseil européen de l'industrie chimique, l'industrie chimique européenne consacre en moyenne 9 milliards d'euros par an à la recherche et à l'innovation, avec un fort accent sur la chimie verte. Cet investissement contribue à la transition vers des produits chimiques sûrs et durables grâce à l'intégration de l'approche « Sûre et durable dès la conception » (SSbD), conformément aux objectifs du Pacte vert pour l'Europe. L'approche SSbD garantit la compétitivité et une croissance durable grâce à l'innovation dans une production chimique neutre en carbone, circulaire et respectueuse de l'environnement. Le gouvernement britannique s'est engagé à jouer un rôle de premier plan dans l'industrie mondiale des semi-conducteurs par le biais de la recherche, du développement et de l'innovation dans le domaine des semi-conducteurs composés, de la conception à grande échelle et de la propriété intellectuelle.

Le Royaume-Uni poursuit un plan ambitieux visant à développer son industrie nationale des semi-conducteurs, à renforcer la résilience de sa chaîne d'approvisionnement et à garantir sa sécurité nationale, en investissant jusqu'à 200 millions de livres sterling d'ici 2023-2025 et 1 milliard de livres sterling au cours des dix prochaines années. Cette stratégie vise le développement de technologies destinées à l'intelligence artificielle, à l'informatique quantique, aux télécommunications et à la transition écologique. En Allemagne, l'industrie chimique, avec un chiffre d'affaires de 225,5 milliards d'euros et 60 % de ses ventes réalisées à l'export en 2023, est le troisième secteur industriel du pays. Ce secteur a investi environ 14 milliards de livres sterling dans la R&D en 2023, notamment dans des technologies axées sur le développement durable, la lutte contre le changement climatique et la numérisation. La hausse des prix de l'énergie, les contraintes réglementaires et l'interdépendance de la chaîne d'approvisionnement figurent parmi les défis auxquels l'industrie est confrontée dans le cadre de ses initiatives de transformation.

Principaux acteurs du marché du graphène 3D :

- Éléments américains (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- CVD Equipment Corporation (États-Unis)

- Cabot Corporation (États-Unis)

- G6 Materials Corporation (États-Unis)

- Graphenea Inc. (Espagne)

- Directa Plus SpA (Italie)

- Versarien PLC (Royaume-Uni)

- First Graphene Ltd. (Australie)

- Talga Group Ltd. (Australie)

- Samsung SDI (Corée du Sud)

- INOVYN (Groupe INEOS) (Royaume-Uni)

Le marché mondial du graphène 3D est extrêmement concurrentiel, les acteurs du secteur s'orientant vers le progrès technologique, l'augmentation de la production et le développement durable. Les entreprises leaders investissent massivement dans l'expansion de leurs usines et diversifient les applications du graphène pour l'intégrer à des domaines tels que le stockage d'énergie, l'électronique et les composites. Si la valeur ajoutée des entreprises japonaises réside dans les applications innovantes des nanomatériaux, les entreprises américaines se concentrent principalement sur les innovations liées aux procédés de fabrication, notamment le dépôt chimique en phase vapeur. Les fabricants européens privilégient les solutions de graphène respectueuses de l'environnement et conformes aux exigences réglementaires. Les entreprises ont noué des alliances commerciales avec des centres de recherche afin d'accélérer la commercialisation et la pénétration du marché international. Les entreprises australiennes et sud-coréennes visent des chaînes de production et d'approvisionnement efficaces et rentables.

Principaux fabricants mondiaux de graphène 3D :

Développements récents

- En mai 2025, Lyten a lancé Lyten Motorsports, une nouvelle activité qui fabrique des supermatériaux en graphène 3D ultralégers et ultra-résistants destinés aux pièces de compétition automobile. Ce programme illustre la volonté de Lyten de s'investir dans le sport automobile pour améliorer la vitesse, la sécurité et la durabilité grâce à l'impression 3D, une technologie qui lui est propre, via des filaments et des adhésifs. Lyten Motorsports est actuellement un leader dans le développement de pièces et composants tridimensionnels pour la compétition automobile, après deux années de recherche et développement, ponctuées d'essais itératifs sur circuit.

- En octobre 2024, BeDimensional, une startup italienne de deeptech spécialisée dans le graphène et les cristaux bidimensionnels, a obtenu un financement par emprunt de 20 millions d'euros auprès de la Banque européenne d'investissement (BEI). Ce financement permettra à l'entreprise d'accroître sa capacité de production à plus de 30 tonnes d'ici 2028, contre un peu plus de trois tonnes par an actuellement. Fondée à Gênes et issue de l'Institut italien de technologie (ITT), la société travaille avec du graphène à quelques couches (FLG) et du nitrure de bore hexagonal à quelques couches (FLhBN) destinés au stockage d'énergie, aux textiles intelligents et aux revêtements. L'entreprise a également bénéficié d'un nouvel investissement de 5 millions d'euros, en plus des fonds promis par ses actionnaires historiques, notamment le fonds de capital-risque d'Eni et la banque publique italienne CDP.

- Report ID: 8049

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Graphène 3D Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.