Perspectives du marché des logiciels pour concessionnaires automobiles :

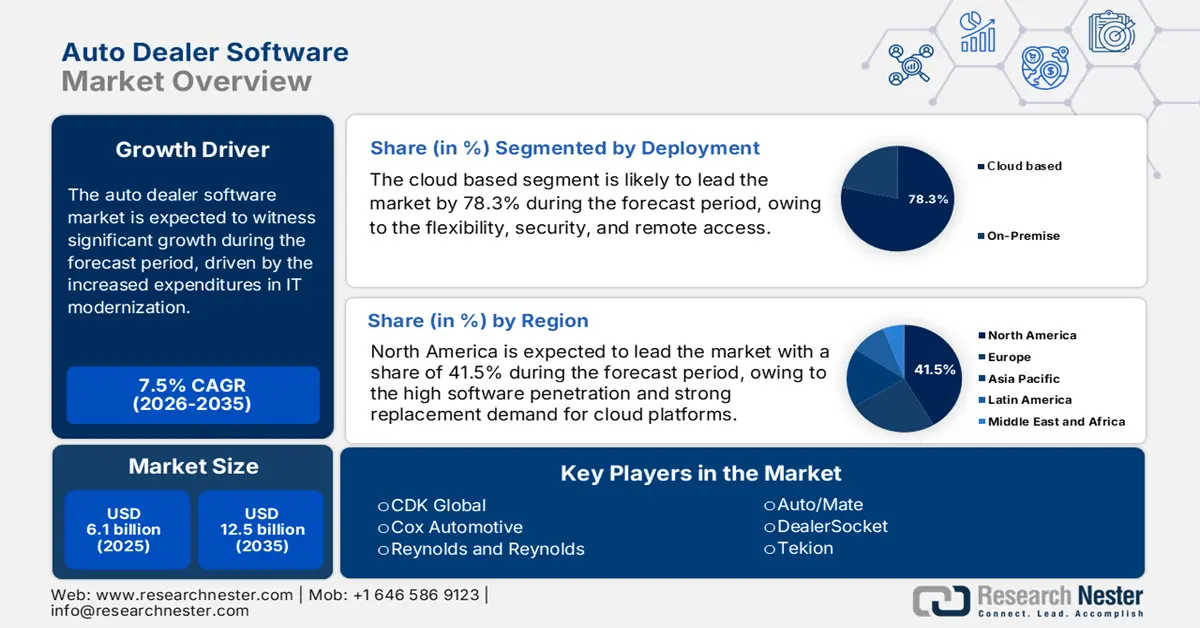

Le marché des logiciels pour concessionnaires automobiles était évalué à 6,1 milliards de dollars en 2025 et devrait atteindre 12,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 6,5 milliards de dollars.

Le marché des logiciels pour concessionnaires automobiles est marqué par les exigences réglementaires de conformité numérique, l'utilisation croissante des dossiers électroniques des véhicules et l'augmentation des dépenses de modernisation informatique dans l'ensemble du secteur de la distribution automobile. Le rapport de la National Highway Traffic Safety Administration (NHTSA) de mars 2024 indique que les données fédérales américaines montrent que les concessions automobiles évoluent dans un environnement de plus en plus numérisé, avec plus de 30 millions de rappels de véhicules en 2023. Ceci souligne la nécessité de flux de travail automatisés pour le suivi des rappels et la conformité, ainsi que de systèmes d'information intégrés pour les concessionnaires, afin de minimiser la charge administrative. Par ailleurs, les directives actualisées de la Federal Trade Commission (FTC) relatives à la vente de véhicules insistent sur la transparence de la documentation numérique et la sécurité du traitement des données clients, ce qui correspond au besoin de systèmes logiciels CRM intégrés pour les concessionnaires, garantissant des pistes d'audit conformes.

Rapport sur le nombre de rappels de véhicules

Année | Nombre de rappels | Affecté Population |

2019 | 880 | 38 597 607 |

2020 | 784 | 31 838 132 |

2021 | 987 | 28 879 611 |

2022 | 932 | 30 904 342 |

2023 | 894 | 34 862 036 |

Source : NHTSA, mars 2024

Le marché des logiciels pour concessionnaires automobiles est également influencé par l'amélioration des infrastructures numériques et du haut débit. Selon un rapport de l'Information Technology and Innovation Foundation (ITIF) de décembre 2022, 92 % des Américains ont accès au haut débit fixe, ce qui permet à un plus grand nombre de concessionnaires, principalement en zones rurales, d'adopter des plateformes cloud et des outils de gestion des stocks en ligne. Par ailleurs, le Bureau of Transportation Statistics (BTS) souligne le volume important de véhicules d'occasion vendus chaque année aux États-Unis, ce qui engendre un besoin accru de modules automatisés de gestion des estimations et des stocks, ainsi que de modules numériques d'administration des ventes, au sein des logiciels destinés aux concessionnaires. Ces contraintes réglementaires et opérationnelles favorisent un recours plus fréquent aux logiciels B2B et le remplacement des systèmes existants dans les réseaux de concessionnaires franchisés, indépendants et multi-sites.

Clé Logiciel pour concessionnaires automobiles Résumé des informations sur le marché:

Points saillants régionaux :

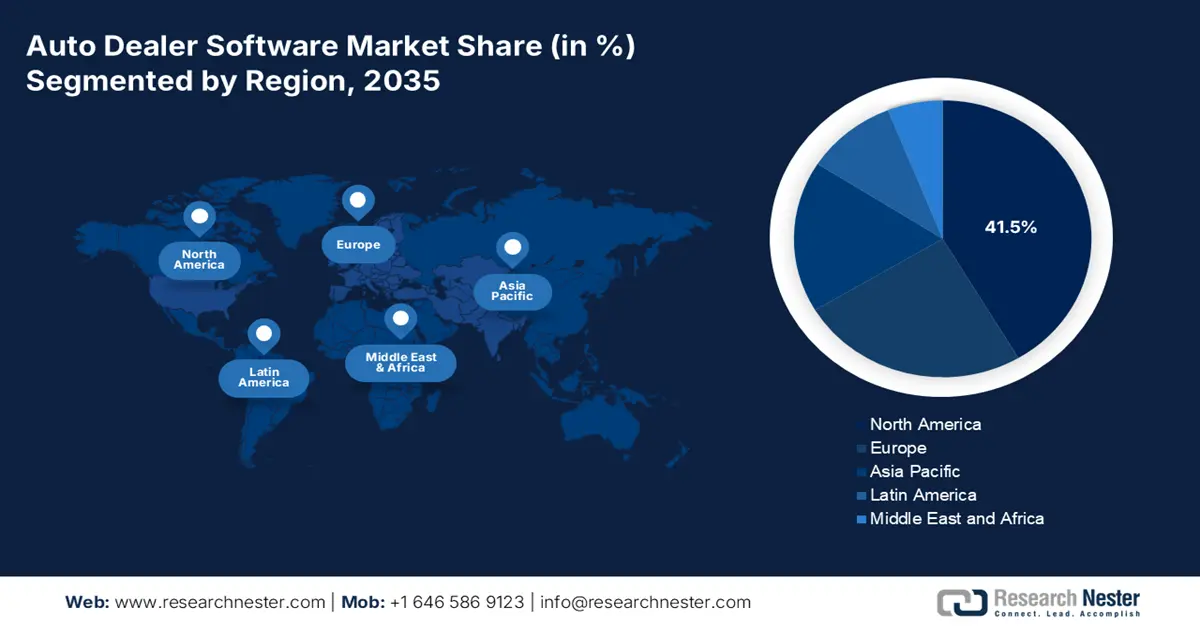

- L’Amérique du Nord devrait dominer le marché des logiciels pour concessionnaires automobiles avec une part de 41,5 % d’ici 2035, grâce à un écosystème de concessionnaires mature et à une forte pénétration du cloud, renforcés par des exigences de conformité réglementaire strictes et une complexité opérationnelle croissante liée aux véhicules électriques.

- La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide, avec un TCAC de 12,1 % entre 2026 et 2035, la production automobile à grande échelle, l'adoption rapide du numérique et l'accélération de la transition vers les véhicules électriques intensifiant la demande de plateformes de concessionnaires intégrées et axées sur le mobile, soutenues par une diversification réglementaire.

Analyse du segment :

- Le segment du déploiement basé sur le cloud dans le marché des logiciels pour concessionnaires automobiles devrait représenter une part de 78,3 % d'ici 2035, les concessionnaires privilégiant de plus en plus les plateformes évolutives et basées sur l'abonnement, améliorées par des cadres de sécurité centralisés et des capacités d'accès à distance.

- Le segment des concessionnaires associés aux constructeurs automobiles devrait conserver la plus grande part de marché d'ici 2035, en raison des intégrations obligatoires des constructeurs, des opérations à l'échelle de l'entreprise et de l'activité soutenue des franchises qui nécessitent des écosystèmes logiciels complexes et conformes.

Principales tendances de croissance :

- Obligations gouvernementales en matière de vente de véhicules électriques et d'infrastructures

- Croissance des transactions de véhicules d'occasion

Principaux défis :

- Complexité d'intégration élevée et systèmes hérités

- Forte concurrence des plateformes tout-en-un établies

Acteurs clés : CDK Global (États-Unis), Cox Automotive (États-Unis), Reynolds and Reynolds (États-Unis), Auto/Mate (États-Unis), DealerSocket (États-Unis), Tekion (États-Unis), VinSolutions (États-Unis), SAP (Allemagne), Keyloop (Royaume-Uni), SERA (Allemagne), Incadea (Allemagne), AutoIT (Australie), MAM Software (Royaume-Uni), Softeam (Japon), AutoManage (États-Unis), Gaurant (Inde), Mongoose (États-Unis), Elva (Suède), M5 (Corée du Sud), Auto-Facts (Malaisie).

Mondial Logiciel pour concessionnaires automobiles Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 6,1 milliards de dollars américains

- Taille du marché en 2026 : 6,5 milliards de dollars américains

- Taille du marché prévue : 12,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 41,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Indonésie, Vietnam, Thaïlande

Last updated on : 16 December, 2025

Marché des logiciels pour concessionnaires automobiles : facteurs de croissance et défis

Facteurs de croissance

- Obligations gouvernementales en matière de vente et d'infrastructures pour véhicules électriques : Les dépenses publiques et les objectifs réglementaires visant à encourager l'adoption des véhicules électriques sont les principaux moteurs du marché des logiciels pour concessionnaires automobiles. Un rapport de la Maison Blanche publié en décembre 2023 indique que la loi américaine bipartite sur les infrastructures alloue 7,5 milliards de dollars aux infrastructures de recharge pour véhicules électriques, créant ainsi une demande de logiciels pour la gestion des services de vente spécifiques aux véhicules électriques et la planification des recharges. En Europe, le programme « Fit for 55 » de l'UE impose une réduction de 55 % des émissions de CO₂ des voitures d'ici 2030, conformément au rapport du Conseil de l'Union européenne de 2022, stimulant ainsi l'offre de véhicules électriques aux concessionnaires. Par ailleurs, les éditeurs de logiciels doivent développer des modules pour le suivi de l'état des batteries, la gestion de la recharge et l'intégration aux programmes de subventions publiques afin de devenir indispensables à la conformité des concessionnaires et à l'information des clients durant cette transition.

- Croissance du marché des véhicules d'occasion : Le marché des véhicules d'occasion est en pleine expansion, ce qui stimule la demande de logiciels d'évaluation, de reconditionnement et de gestion des stocks basés sur les données. Selon un rapport de la SEC publié en février 2025, CarMax a vendu 789 050 véhicules d'occasion au détail, générant ainsi une forte demande administrative pour des flux de travail automatisés. Les concessionnaires s'appuient sur des logiciels pour rationaliser les rapports d'inspection, les recommandations de prix, la documentation, la numérisation et la visibilité des stocks multi-lots. Les pouvoirs publics encouragent la tenue de registres numériques pour les transactions de véhicules d'occasion, notamment en ce qui concerne la conformité des rapports kilométriques et la traçabilité des émissions. Face à une réglementation accrue des ventes de véhicules d'occasion, les concessionnaires privilégient les plateformes qui garantissent l'exactitude de la documentation, la conformité réglementaire et des délais de traitement plus courts.

- Consolidation des concessionnaires et économies d'échelle : La tendance à la consolidation en grands groupes automobiles exige des logiciels de niveau entreprise. Ces groupes ont besoin de plateformes capables de centraliser les rapports, d'uniformiser les opérations pour plusieurs marques et sites, et de gérer les achats groupés. Ces facteurs incitent les entreprises à délaisser les solutions mono-point de vente au profit de systèmes cloud évolutifs offrant une vue unifiée des données. Pour les fournisseurs, l'accent stratégique doit être mis sur des fonctionnalités robustes de gestion multiplateforme, des tableaux de bord décisionnels de niveau entreprise et des écosystèmes d'API permettant aux groupes d'intégrer à grande échelle leurs outils tiers préférés, afin de répondre aux attentes des acheteurs les plus influents et les plus fortunés du secteur.

Défis

- Complexité d'intégration élevée et systèmes existants : pénétrer le marché des logiciels pour concessionnaires automobiles exige une intégration bidirectionnelle fluide avec des systèmes de gestion de concessionnaires bien établis, souvent propriétaires, tels que CDK Global et Reynolds and Reynolds. Ces systèmes existants sont profondément ancrés dans les processus des concessionnaires, et leurs propriétaires maintiennent souvent des écosystèmes fermés, avec des frais élevés et des API complexes pour l'accès tiers. Cela crée un obstacle technique et financier important. Par exemple, malgré son approche native du cloud, un fournisseur comme Tekion a dû investir massivement dans le développement d'un middleware robuste et sécurisé pour se connecter à ces infrastructures existantes, une condition préalable à tout module de vente ou de service fonctionnel.

- La concurrence des plateformes intégrées établies est féroce : de nouveaux fournisseurs proposent des solutions ciblées de pointe, comme un système de menus F&I amélioré. Cependant, ils doivent faire face aux géants du marché des logiciels pour concessionnaires automobiles, tels que Cox Automotive et CDK Global, qui proposent des suites logicielles intégrées. Les concessionnaires privilégient souvent la simplicité perçue d'un fournisseur unique, malgré les éventuelles lacunes de certains modules. Cette situation contraint les acteurs de niche soit à nouer des partenariats avec les acteurs établis, soit à investir massivement dans les ventes et le marketing pour convaincre les concessionnaires du retour sur investissement d'une approche « best-of-breed » et du travail d'intégration supplémentaire que cela implique.

Taille et prévisions du marché des logiciels pour concessionnaires automobiles :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,5% |

|

Taille du marché de l'année de référence (2025) |

6,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

12,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des logiciels pour concessionnaires automobiles :

Analyse du segment de déploiement

Dans le cadre de ce déploiement, les solutions cloud dominent le marché et devraient représenter 78,3 % de la valeur du secteur d'ici 2035. Ce segment constitue la tendance la plus transformatrice du marché des logiciels pour concessionnaires automobiles et est porté par les besoins essentiels de flexibilité, de sécurité et d'accès à distance. Ce modèle élimine les investissements initiaux importants en matériel et en maintenance informatique, permettant aux concessions de toutes tailles d'accéder à des outils de niveau entreprise via un abonnement à coût fixe. L'évolutivité du cloud favorise l'intégration fluide des nouvelles applications, de la vente au détail numérique à l'analyse par intelligence artificielle, sans refonte majeure des systèmes. Un facteur clé de cette croissance réside dans la robustesse de la cybersécurité : les fournisseurs de services cloud investissent massivement dans des protocoles de sécurité centralisés avancés, souvent supérieurs à ce qu'une concession peut mettre en œuvre seule. Cette nécessité s'explique par l'augmentation des transactions numériques et du stockage de données. Selon un rapport d'Eurostat publié en décembre 2023, 42,5 % des entreprises avaient opté pour le cloud computing en 2023, reflétant une progression constante de cette tendance qui touche l'ensemble du secteur de la distribution automobile.

Analyse du segment des utilisateurs finaux

Les concessions automobiles affiliées aux constructeurs devraient conserver la plus grande part de marché auprès des utilisateurs finaux. Cette position est confortée par leurs obligations contractuelles, la complexité de leurs opérations et leur envergure. Ces concessions sont tenues par les constructeurs d'utiliser des intégrations logicielles spécifiques pour la gestion des garanties, les commandes de véhicules et les programmes de véhicules d'occasion certifiés, créant ainsi un marché captif pour les fournisseurs de systèmes de gestion de concession (DMS) conformes. Leurs opérations sont également plus diversifiées et nécessitent un logiciel capable de gérer la logistique de volumes importants de véhicules neufs et d'occasion. L'envergure de ces opérations, souvent intégrées à de grands groupes automobiles, exige un logiciel d'entreprise permettant la gestion multisite et la consolidation des rapports. Leur position dominante sur le marché des logiciels pour concessionnaires automobiles est liée à la bonne santé globale des ventes de véhicules neufs. Par exemple, le rapport sectoriel de Hyundai sur l'industrie des véhicules particuliers, publié en juin 2024, indique que la production automobile a contribué à hauteur de 2,5 % à la croissance du PIB réel au quatrième trimestre 2023, témoignant d'une activité économique soutenue au niveau des concessions, ce qui justifie les investissements dans les logiciels.

Analyse des segments fonctionnels

Dans le segment des fonctionnalités, le service après-vente est le principal moteur de profit des concessions automobiles modernes, ce qui en fait la fonction logicielle la plus lucrative. Le logiciel dédié gère l'intégralité du cycle de vie du service client, depuis la prise de rendez-vous en ligne et l'affectation des techniciens jusqu'aux ordres de réparation complexes, à la consultation des stocks de pièces détachées et aux communications avec les clients. Cette croissance est principalement due à la complexité technique croissante des véhicules, notamment avec l'essor des véhicules électriques et des systèmes avancés d'aide à la conduite, qui nécessitent des logiciels de diagnostic spécialisés et des modules de formation pour les techniciens, intégrés au flux de travail. Par ailleurs, ce logiciel est essentiel pour optimiser la fidélisation client grâce au marketing automatisé des services et à la gestion de la valeur client à vie.

Notre analyse approfondie du marché des logiciels pour concessionnaires automobiles comprend les segments suivants :

Segment | Sous-segments |

Déploiement |

|

Application |

|

Fonction |

|

Utilisateur final |

|

Type de véhicule |

|

Taille de la concession |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des logiciels pour concessionnaires automobiles - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des logiciels pour concessionnaires automobiles et devrait en détenir 41,5 % d'ici 2035. Ce marché est porté par un réseau de concessionnaires bien établi, un taux de pénétration élevé des logiciels et une forte demande de remplacement des plateformes cloud. Parmi les principaux moteurs de croissance figurent la conformité rigoureuse en matière de sécurité des données, notamment avec la règle Safeguards de la FTC américaine, et la nécessité de gérer les exigences complexes de vente et d'entretien des véhicules électriques. Les dépenses publiques, telles que celles consacrées à la recharge des véhicules électriques dans le cadre de la loi américaine bipartite sur les infrastructures, alimentent indirectement la demande de logiciels intégrés conformes. La tendance est à la consolidation autour de plateformes unifiées basées sur l'IA, qui gèrent la vente omnicanale et exploitent les données des véhicules connectés pour les services prédictifs. Les concessionnaires privilégient les fournisseurs qui garantissent la conformité réglementaire et un retour sur investissement dans un environnement concurrentiel où les marges sont cruciales.

Le marché américain des logiciels pour concessionnaires automobiles est caractérisé par la double exigence de la conformité réglementaire et de la gestion des évolutions technologiques du secteur automobile. L'un des principaux facteurs est l'application de la nouvelle réglementation de la Federal Trade Commission (FTC) sur la sécurité des données, qui oblige les concessionnaires à investir dans des logiciels dotés d'une architecture de sécurité des données vérifiable. Par ailleurs, la transition vers les véhicules électriques, facilitée par des initiatives fédérales telles que la loi bipartite sur les infrastructures (Bipartisan Infrastructure Law), entraîne d'importants investissements dans le réseau de recharge. Ceci crée une demande pour des modules de vente et de service spécifiques aux véhicules électriques. Cette situation favorise la consolidation vers des plateformes cloud unifiées qui garantissent la conformité tout en intégrant les outils de vente au détail numériques et les données des véhicules connectés. Selon les données de l'étude « An Economic Sense » d'août 2025, l'investissement privé dans les logiciels a été un contributeur clé, contribuant à hauteur de 3,3 % au PIB au deuxième trimestre 2025, ce qui reflète l'investissement numérique continu dans l'ensemble du secteur, y compris les systèmes de vente au détail automobile.

Le marché des logiciels pour concessionnaires automobiles au Canada est façonné par la politique climatique nationale et la loi sur la protection des données, créant ainsi un contexte de demande particulier. L'obligation, imposée par le gouvernement fédéral, que tous les nouveaux véhicules légers vendus soient à zéro émission incite les concessionnaires à adopter des logiciels capables de gérer les stocks de véhicules zéro émission, le programme fédéral d'incitation à l'achat de ces véhicules et les nouveaux processus de service. Selon une étude du gouvernement du Canada publiée en octobre 2025, le Canada comptait 13 687 concessionnaires automobiles en 2024. Ces données révèlent l'étendue du marché potentiel des logiciels pour concessionnaires automobiles, notamment les systèmes de gestion de concession (DMS), les systèmes de gestion de la relation client (CRM), les systèmes de gestion des stocks, les modules financiers et d'assurance, etc. De plus, la demande s'inscrit dans le cadre de la Loi sur la protection des renseignements personnels et les documents électroniques, ce qui fait de la gouvernance des données une fonctionnalité logicielle essentielle. Il en résulte une tendance vers des plateformes à la fois intégrées à un écosystème plus vaste et adaptées à la réglementation canadienne.

Perspectives du marché APAC

La région Asie-Pacifique est le marché des logiciels pour concessionnaires automobiles qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 12,1 % entre 2026 et 2035. Ce marché est porté par sa position dominante dans la production et la vente de véhicules, la digitalisation rapide et l'essor des véhicules électriques. La croissance s'explique notamment par la nécessité pour les concessionnaires de gérer des stocks de véhicules électriques et des stocks de services de plus en plus complexes, d'intégrer les canaux de vente en ligne et hors ligne et de se conformer aux diverses réglementations nationales en matière d'émissions et de données. Une tendance majeure est la demande croissante de plateformes intégrées basées sur le cloud, combinant la gestion de la relation client (CRM), la gestion des stocks et les outils de vente au détail numérique au sein d'un système unique. Le marché des logiciels pour concessionnaires automobiles connaît une forte croissance des solutions mobiles optimisées pour les taux de pénétration élevés des smartphones en Asie du Sud-Est et en Inde, permettant aux vendeurs de gérer à distance les interactions clients et les données des véhicules.

Le marché chinois des logiciels pour concessionnaires automobiles est le plus vaste et le plus avancé de la région Asie-Pacifique. Porté par le taux d'adoption des véhicules électriques le plus élevé au monde, il constitue un écosystème numérique client entièrement intégré. Son principal moteur est la nécessité de disposer de logiciels capables de gérer la complexité de la vente et de l'entretien des véhicules électriques, notamment la gestion du cycle de vie des batteries et l'intégration des mises à jour à distance. La politique gouvernementale joue un rôle d'accélérateur essentiel. Selon un rapport de la République populaire de Chine publié en septembre 2025, la Chine a dévoilé un plan de travail sur deux ans visant à stabiliser la croissance du secteur automobile. Ce plan prévoit des ventes de 32,3 millions de véhicules en 2025. Ces données soulignent la demande croissante de logiciels de gestion pour les concessions et le suivi de la conformité. Par ailleurs, le marché intérieur est dominé par des géants technologiques locaux et des fournisseurs SaaS spécialisés proposant des solutions hautement personnalisées qui s'intègrent aux plateformes afin de stimuler les ventes.

Le marché indien des logiciels pour concessionnaires automobiles se caractérise par un potentiel de croissance exponentielle, porté par la formalisation et la numérisation rapides de son vaste secteur de la distribution automobile. La demande principale découle de la nécessité d'organiser les stocks fragmentés de véhicules d'occasion, de rationaliser les processus de financement et d'assurance, et de s'intégrer aux infrastructures numériques gouvernementales telles que le registre des véhicules VAHAN et le système de télépéage FASTag. L'initiative « Digital India » du gouvernement indien, pilotée par le ministère de l'Électronique et des Technologies de l'information, a mis en place une infrastructure numérique publique fondamentale qui favorise l'innovation logicielle. Les données du ministère des Industries lourdes (décembre 2025) montrent que l'automobile est un pilier essentiel de l'économie indienne, soulignant ainsi la demande croissante de solutions de distribution automobile numériques en Inde.

Aperçu du marché européen

Le marché européen des logiciels pour concessionnaires automobiles est un secteur dynamique, porté par la transition vers les véhicules électriques et les attentes croissantes des consommateurs en matière de commerce numérique. Ce marché est principalement alimenté par les exigences réglementaires en matière de transparence de l'historique des véhicules et de suivi des émissions, ainsi que par le besoin des concessionnaires de systèmes intégrés gérant la réservation de services en ligne et les opérations spécifiques aux véhicules électriques, telles que la surveillance de l'état des batteries. Une tendance majeure est la consolidation des solutions ponctuelles en plateformes complètes unifiant la gestion de la relation client , des stocks et les opérations financières. Par exemple, la mise en place d'un marché unique numérique au sein de l'UE favorise les solutions logicielles capables de fonctionner de manière transfrontalière. De plus, les investissements des fonds européens pour la transition numérique et écologique stimulent l'innovation, le secteur plus large des technologies automobiles connaissant une forte croissance des investissements en capital-risque d'une année sur l'autre.

Le marché allemand des logiciels pour concessionnaires automobiles est en pleine mutation, porté par son leadership dans la fabrication de véhicules haut de gamme et par des exigences réglementaires strictes. Ce marché est stimulé par la nécessité d'intégrer ces logiciels aux chaînes d'approvisionnement complexes des véhicules électriques et de se conformer aux législations rigoureuses en matière de sécurité des données et de protection des consommateurs. La tendance majeure est l'adoption d'outils de vente au détail numériques avancés permettant une configuration en ligne détaillée des véhicules de grande valeur, reliant directement les commandes clients à la production en usine. La numérisation des services automobiles est une priorité nationale : le ministère fédéral allemand de l'Économie et de l'Action climatique a ainsi annoncé, dans sa stratégie numérique 2023, un budget conséquent pour les initiatives de numérisation des entreprises, stimulant indirectement des secteurs tels que les technologies de vente au détail automobile.

Le marché britannique des logiciels pour concessionnaires automobiles se caractérise par un environnement commercial très concurrentiel et un réseau de concessionnaires indépendants solide. Sa croissance est alimentée par la demande des consommateurs pour une expérience d'achat automobile fluide, du web au point de vente, et par le besoin de logiciels pour s'adapter aux évolutions réglementaires post-Brexit concernant les normes automobiles et les transactions transfrontalières. À l'instar de l'innovation récente annoncée en juin 2025, Keyloop a lancé VEGA et VEGA.ai, deux outils d'informatique décisionnelle avancés capables de collecter et d'analyser les données en temps réel issues de sa gamme de logiciels. Ces outils permettent aux concessionnaires d'évaluer des indicateurs clés de performance et d'optimiser la valeur client et la valeur vie client, tout en réduisant les dépenses et en augmentant les profits.

Principaux acteurs du marché des logiciels pour concessionnaires automobiles :

- CDK Global (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Cox Automotive (États-Unis)

- Reynolds et Reynolds (États-Unis)

- Auto/Mate (États-Unis)

- DealerSocket (États-Unis)

- Tekion (États-Unis)

- VinSolutions (États-Unis)

- SAP (Allemagne)

- Keyloop (Royaume-Uni)

- SERA (Allemagne)

- Incadea (Allemagne)

- AutoIT (Australie)

- Logiciel MAM (Royaume-Uni)

- Softeam (Japon)

- AutoManage (États-Unis)

- Gaurant (Inde)

- Mangouste (États-Unis)

- Elva (Suède)

- M5 (Corée du Sud)

- Auto-Facts (Malaisie)

- CDK Global est un acteur majeur du marché des logiciels pour concessionnaires automobiles et propose un système de gestion complet qui centralise l'activité de milliers de concessions. L'entreprise a considérablement fait évoluer sa plateforme en intégrant les données de tous les services (ventes, après-vente, financement et assurance, CRM, etc.) dans un écosystème cloud unifié. Cette intégration garantit une analyse des stocks en temps réel, optimisant ainsi les opérations et la rentabilité des concessions dans un secteur de la distribution automobile extrêmement concurrentiel.

- Cox Automotive est un acteur majeur du secteur des logiciels pour concessionnaires automobiles, façonnant son paysage grâce à son vaste portefeuille de marques, dont Dealertrack, Xtime et VinSolutions. L'entreprise a réalisé des progrès considérables en intégrant ces solutions logicielles hétérogènes au sein d'un écosystème de vente au détail connecté. Cette stratégie garantit la fluidité des données issues du marketing digital (liste des véhicules disponibles, structuration des offres et planification des entretiens), offrant ainsi une expérience d'achat omnicanale sans friction et une vision globale du parcours client.

- Reynolds and Reynolds est un acteur majeur du secteur des logiciels pour concessionnaires automobiles, reconnu pour ses plateformes ERA et DMS hautement intégrées et personnalisées pour la vente au détail automobile. L'entreprise a consolidé sa position sur le marché des logiciels pour concessionnaires automobiles en développant un système en boucle fermée qui garantit l'intégrité des données et le contrôle des processus au sein de la concession. Cette approche assure la synchronisation en temps réel des informations provenant de l'atelier et du back-office, optimisant ainsi la conformité, l'efficacité opérationnelle et offrant une source unique d'information fiable aux concessions franchisées.

- Auto/Mate s'est taillé une place de choix sur le marché des logiciels pour concessionnaires automobiles en se concentrant principalement sur les besoins des systèmes de gestion de concession (DMS) grâce à un modèle centré sur le client. L'entreprise a innové en proposant une plateforme moderne et intuitive qui privilégie une intégration fluide avec les solutions tierces. Cette architecture ouverte permet aux concessionnaires d'accéder en temps réel aux données de leurs outils CRM F&I et de vente en ligne préférés, optimisant ainsi leurs flux de travail et offrant une alternative de personnalisation économique aux systèmes traditionnels.

- DealerSocket , désormais filiale de Solera, est un acteur majeur de l'innovation sur le marché des logiciels pour concessionnaires automobiles. L'entreprise a intégré ses solutions CRM, DMS et de vente au détail numérique sur une plateforme unique. Grâce à ces données intégrées, elle a considérablement fait progresser les technologies des concessions automobiles, alimentant ainsi des outils d'intelligence commerciale pilotés par l'IA et des outils marketing automatisés. Ceci garantit une visibilité en temps réel sur le comportement des clients et la performance du pipeline de vente, optimisant la conversion des prospects, la fidélisation et offrant un parcours client moderne et personnalisé.

Voici une liste des principaux acteurs opérant sur le marché mondial des logiciels pour concessionnaires automobiles :

Le marché mondial des logiciels pour concessionnaires automobiles est extrêmement concurrentiel et dominé par des acteurs américains établis, tels que CDK et Reynolds, ainsi que par de solides acteurs régionaux en Europe et des innovateurs émergents en Asie-Pacifique. Le paysage est en pleine mutation, avec la transition des systèmes traditionnels sur site vers des plateformes cloud natives, les principales initiatives étant axées sur l'intégration et l'unification. Les leaders du marché acquièrent activement des solutions de niche afin de créer des écosystèmes unifiés de bout en bout. L'accent stratégique est désormais mis sur l'analyse des données, les informations issues de l'IA et la vente omnicanale pour améliorer l'expérience client et l'efficacité opérationnelle des concessions. Par exemple, UnameIT a annoncé l'acquisition de Claire Automotive, un fournisseur néerlandais de logiciels de gestion des ordres de travail pour les entreprises automobiles. La concurrence repose également sur une intégration fluide avec les systèmes des constructeurs automobiles et les places de marché tierces, incitant les fournisseurs à adopter une architecture plus ouverte et flexible.

Paysage concurrentiel du marché des logiciels pour concessionnaires automobiles :

Développements récents

- En décembre 2025, FPT Software a annoncé sa solution Smart Showroom Accelerator, qui permet aux concessionnaires automobiles de transformer les données en décisions qui éclairent et accélèrent la conversion des ventes en temps réel tout en fidélisant la clientèle.

- En janvier 2025, Launch NY a annoncé avoir investi jusqu'à 250 000 USD dans Refraction, une start-up technologique qui a développé un logiciel de commerce électronique pour les concessionnaires de véhicules d'occasion.

- En août 2024, Salesforce a lancé Connected Vehicle, une nouvelle application Automotive Cloud qui offre aux constructeurs automobiles un moyen plus rapide et plus facile de créer et de proposer des expériences de conduite plus sûres et plus personnalisées.

- Report ID: 8321

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.