Perspectives du marché des logiciels de transport par pipeline :

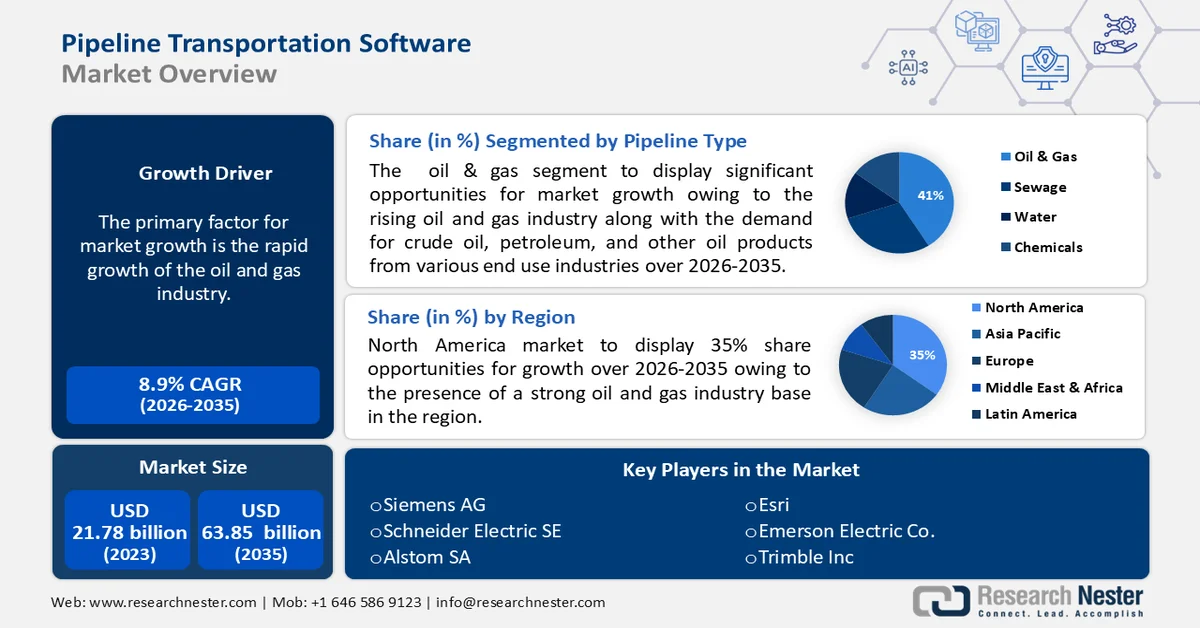

Le marché des logiciels de transport par pipeline représentait plus de 27,22 milliards de dollars en 2025 et devrait atteindre 63,85 milliards de dollars d'ici 2035, enregistrant un TCAC d'environ 8,9 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille de ce marché était estimée à 29,4 milliards de dollars.

Le principal facteur de croissance du marché est le développement rapide du secteur pétrolier et gazier. L'expansion continue de ce secteur engendre un besoin accru en logiciels de gestion des pipelines pour acheminer le pétrole et ses dérivés à travers le monde. Ainsi, la croissance du secteur pétrolier et gazier devrait stimuler le marché au cours de la période de prévision.

Le marché mondial des logiciels de transport par pipeline connaît une croissance significative, portée par l'augmentation des investissements dans ce secteur. Ces investissements visent à garantir un transport efficace et fiable de grandes quantités de pétrole et de gaz par pipeline vers des sites isolés, grâce à l'utilisation de logiciels dédiés. Ces logiciels présentent divers avantages, tels que la surveillance du débit des produits pétroliers et gaziers et l'optimisation de l'exploitation et de la gestion des réservoirs, des compresseurs, des pompes et autres installations. Ces atouts devraient contribuer positivement à la croissance du marché. L'automatisation complète des opérations de chargement et de déchargement, associée à des coûts d'exploitation réduits et à une meilleure gestion des processus, devrait également stimuler cette croissance. Enfin, la hausse du nombre d'accidents liés à une mauvaise gestion du transport devrait créer des opportunités pour l'utilisation de ces logiciels dans les années à venir.

Clé Logiciel de transport par pipeline Résumé des informations sur le marché:

Points saillants régionaux :

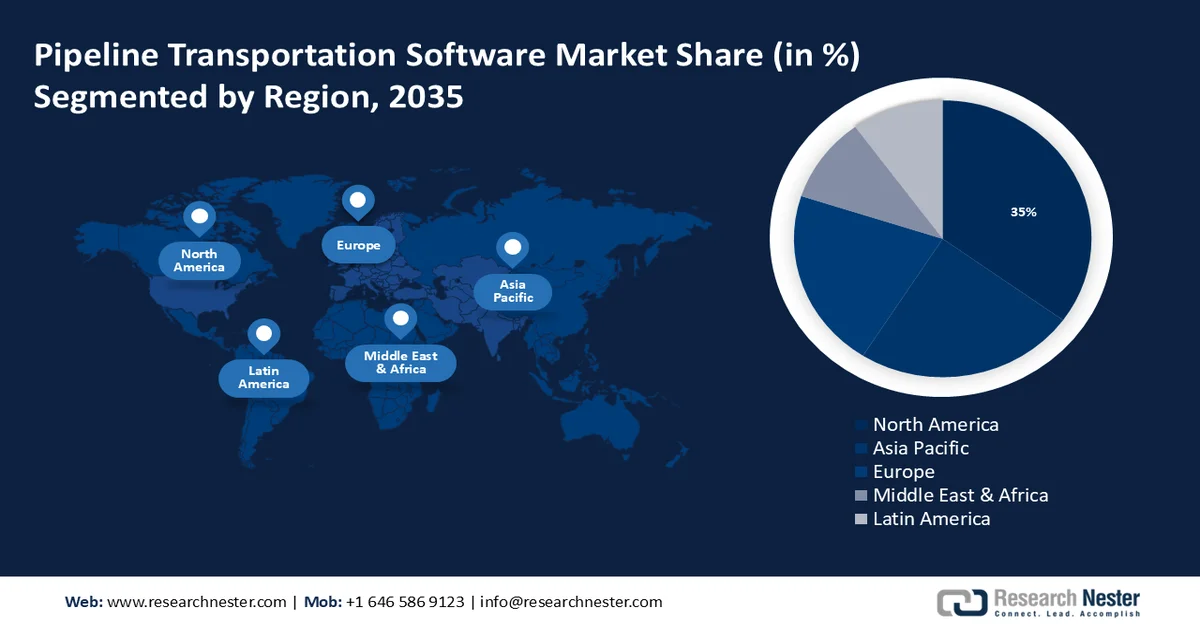

- D’ici 2035, l’Amérique du Nord devrait s’emparer de 35 % du marché des logiciels de transport par pipeline, grâce à la solidité de son industrie pétrolière et gazière.

- La région Asie-Pacifique devrait détenir une part de marché de 24 % d'ici 2035, grâce au développement croissant de ses infrastructures.

Analyse du segment :

- D’ici 2035, le segment pétrole et gaz du marché des logiciels de transport par pipeline devrait représenter 41 % des parts de marché, porté par l’expansion du secteur pétrolier et gazier.

- Le segment du contrôle automatisé devrait atteindre une part de marché de 34 % entre 2026 et 2035, en raison de son rôle crucial dans la réalisation d'opérations à distance sur les pipelines.

Principales tendances de croissance :

- Consommation croissante de pétrole et de produits pétroliers

- Projets de pipelines à venir du gouvernement

Principaux défis :

- Exigence d'un investissement initial élevé

- Adoption croissante des énergies renouvelables

Acteurs clés : ABB Ltd., Siemens AG, Schneider Electric SE, Alstom SA, Esri, Emerson Electric Co., Trimble Inc., Rockwell Automation, Inc., FMC Technologies, Inc., ALE International SAS.

Mondial Logiciel de transport par pipeline Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 27,22 milliards de dollars américains

- Taille du marché en 2026 : 29,4 milliards de dollars américains

- Taille du marché prévue : 63,85 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 8,9 %

Dynamiques régionales clés :

- Région la plus importante : Europe (part majoritaire d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Canada

- Pays émergents : Inde, Brésil, Corée du Sud, Arabie saoudite, Australie

Last updated on : 19 November, 2025

Marché des logiciels de transport par pipeline : facteurs de croissance et défis

Facteurs de croissance

Consommation croissante de pétrole et de produits pétroliers – Ces dernières années, la consommation de pétrole et de produits pétroliers a considérablement augmenté en raison de leur utilisation dans un large éventail d'activités et de secteurs, tels que la construction, la fabrication, l'automobile, l'énergie et bien d'autres. La demande croissante de pétrole engendre également un besoin accru de transport adéquat, ce qui génère une forte demande de logiciels de gestion du transport par pipeline. Ce facteur devrait offrir des perspectives de croissance intéressantes pour le marché au cours de la période de prévision. Selon les statistiques de l'Agence américaine d'information sur l'énergie (EIA), la consommation mondiale de carburants liquides devrait passer d'une moyenne de 99,4 millions de barils par jour en 2022 à près de 100,9 millions de barils par jour en 2023.

Projets de pipelines gouvernementaux à venir – Les gouvernements de différents pays s'attachent à développer des pipelines capables de transporter des fluides d'un endroit à un autre facilement et sans encombre. La réussite de ces projets repose sur les technologies utilisées. C'est pourquoi des investissements importants sont consentis dans le développement de logiciels de pointe pour le transport de gazoducs, afin d'assurer un fonctionnement optimal. Par exemple, le gouvernement indien a achevé la première phase de la construction d'un gazoduc de GNL de 1 245 km reliant Madurai, Ennore et Nagapattinam.

Besoins en produits agricoles – Le transport par pipeline est particulièrement avantageux pour l'irrigation des zones montagneuses et urbaines. De plus, il constitue une meilleure alternative aux canaux et autres voies d'eau, car il prend en compte la pollution et les enjeux environnementaux. Par conséquent, la croissance rapide du secteur agroalimentaire devrait stimuler le marché des carburants durant la période analysée. On estime qu'en 2021, l'agriculture, l'agroalimentaire et les industries connexes ont contribué à hauteur d'environ 1 000 milliards de dollars au produit intérieur brut (PIB) des États-Unis.

Investissements importants dans les pipelines et leurs infrastructures – On estime qu'entre 2014 et 2025, l'investissement direct moyen en capital pour la construction de nouvelles infrastructures de gazoducs s'élevait à environ 55 milliards de dollars américains par an dans le monde.

Augmentation des dépenses de recherche et d'investissement : La Banque mondiale a publié les dépenses mondiales consacrées à la recherche et au développement (R&D), qui représentaient 2,63 % du PIB total en 2020, contre 2,14 % en 2016.

Défis

- Exigence d'un investissement initial élevé

- L'essor des énergies renouvelables – Les pipelines sont principalement utilisés pour le transport du pétrole et des produits pétroliers à travers le pays. Afin d'assurer un transport sûr et sans encombre, des logiciels de gestion des pipelines sont utilisés. Cependant, face à la préférence croissante pour des énergies plus propres telles que le solaire, l'éolien et d'autres formes d'énergie, les investissements dans l'industrie pétrolière ont considérablement diminué, ce qui devrait freiner l'adoption des logiciels de gestion des pipelines et, par conséquent, la croissance du marché.

- Des règles gouvernementales de plus en plus strictes

Taille et prévisions du marché des logiciels de transport par pipeline :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,9% |

|

Taille du marché de l'année de référence (2025) |

27,22 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

63,85 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des logiciels de transport par pipeline :

Type de pipeline (pétrole et gaz, eaux usées, eau, produits chimiques)

Le marché mondial des logiciels de gestion du transport par pipeline est segmenté et analysé en fonction de l'offre et de la demande, selon le type de pipeline : pétrole et gaz, eaux usées, eau, produits chimiques et autres. Parmi ces types de pipelines, le segment pétrole et gaz devrait représenter la plus grande part de marché, soit environ 41 %, d'ici 2035. La croissance de ce segment est principalement due à l'essor du secteur pétrolier et gazier, ainsi qu'à la demande croissante de pétrole brut, de produits pétroliers et d'autres produits dérivés de la part de divers secteurs d'utilisation finale, tels que l'automobile, l'énergie, la construction, l'industrie manufacturière, etc. En 2022, les États-Unis ont consommé en moyenne 20 millions de barils de pétrole par jour, soit un total d'environ 10 milliards de barils pour l'année. Le pétrole et le gaz sont des substances hautement inflammables qui nécessitent une manipulation soigneuse. C'est pourquoi les logiciels de gestion du transport par pipeline permettent une planification et une comptabilité consolidées, ainsi qu'une gestion simplifiée des données tout au long du processus de transport. Ce facteur devrait donc contribuer positivement à la croissance de ce segment au cours de la période de prévision.

Solutions (Solutions de sécurité, Contrôle d'automatisation, Solutions de suivi, Solutions de communication réseau)

Le marché mondial des logiciels de transport par pipeline est segmenté et analysé en fonction de l'offre et de la demande, selon les solutions utilisées : solutions de sécurité, contrôle d'automatisation, solutions de suivi, solutions de communication réseau et autres. Parmi celles-ci, le segment du contrôle d'automatisation devrait connaître la plus forte croissance, avec une part de marché de 34 % d'ici la fin de la période de prévision. Le contrôle d'automatisation joue un rôle essentiel dans la gestion à distance des pipelines transportant des carburants, des huiles, des liquides et autres produits entre les continents. Ce facteur devrait stimuler la croissance de ce segment au cours de la période de prévision.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Par type de pipeline |

|

Par solution |

|

Par les services |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Logiciels de transport par pipeline : analyse régionale

Prévisions du marché nord-américain

Le secteur nord-américain devrait représenter la plus grande part des revenus, soit 35 %, d'ici 2035. La croissance du marché dans cette région est principalement due à la présence d'une industrie pétrolière et gazière solide, ainsi qu'à une forte demande de produits pétroliers. Cette demande exige des logiciels de transport par pipeline performants pour acheminer efficacement le pétrole, le gaz et leurs dérivés. Par ailleurs, les États-Unis et le Canada possèdent d'importantes réserves de pétrole brut, ce qui nécessite un réseau de pipelines performant. Enfin, l'adoption croissante de l'automatisation et des logiciels devrait également stimuler la croissance du marché.

Statistiques du marché APAC

Le marché des logiciels de transport par pipeline en Asie-Pacifique devrait devenir le deuxième plus important, représentant environ 24 % du marché mondial d'ici fin 2035. Cette croissance sera portée par le développement croissant des infrastructures dans la région et l'amélioration des systèmes de gestion des eaux usées. Par ailleurs, le transport par pipeline prend de l'importance dans des pays très peuplés comme l'Inde et la Chine, en raison de l'augmentation de la production d'eaux usées. Enfin, les initiatives gouvernementales croissantes visant à construire de nouveaux pipelines pour divers secteurs devraient également générer d'importantes opportunités de croissance pour ce marché au cours de la période de prévision.

Prévisions du marché européen

Par ailleurs, le marché européen devrait détenir la part de marché la plus importante d'ici fin 2035. La Russie, pays en développement, présente un marché potentiel pour le transport de pétrole et de gaz par pipeline, permettant de réguler l'offre et la demande d'énergie. Ce potentiel devrait constituer le principal moteur de croissance du marché durant la période de prévision. Parmi les autres facteurs, on peut citer l'industrialisation et l'urbanisation rapides, qui contribuent à une meilleure connaissance des avantages des logiciels de transport par pipeline pour diverses applications, ainsi que l'augmentation des investissements des principaux acteurs dans la recherche et le développement.

Acteurs du marché des logiciels de transport par pipeline :

- ABB Ltd.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Siemens AG

- Schneider Electric SE

- Alstom SA

- Esri

- Emerson Electric Co.

- Trimble Inc.

- Rockwell Automation, Inc.

- Technologies FMC, Inc.

- ALE International SAS

Développements récents

TechnipFMC et Saipem ont annoncé un accord commercial mondial afin de réaliser conjointement des ombilicaux, des colonnes montantes et des conduites sous-marines. Trimble a lancé un flux de travail d'estimation basé sur un modèle pour la tuyauterie mécanique afin de faciliter une meilleure compréhension et une plus grande visibilité des projets.

- Report ID: 3739

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.