Perspectives du marché des logiciels de gestion des émissions :

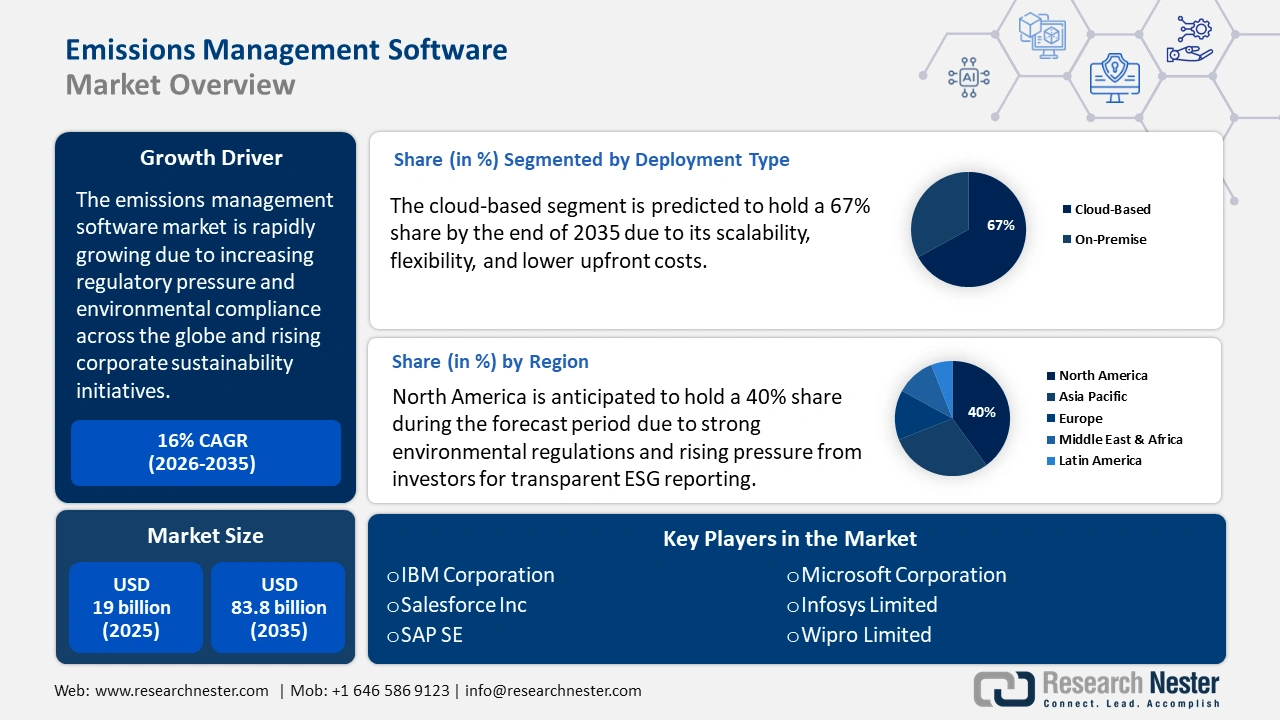

Le marché des logiciels de gestion des émissions était évalué à 19 milliards de dollars en 2025 et devrait atteindre 83,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 16 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 22 milliards de dollars.

Le marché mondial est principalement dicté par la pression réglementaire croissante et le respect des normes environnementales à l'échelle planétaire. Les gouvernements ne se contentent plus de déclarations volontaires ou d'objectifs climatiques généraux ; ils mettent en œuvre des réglementations spécifiques et contraignantes qui obligent les entreprises à surveiller, déclarer et réduire activement leurs émissions de gaz à effet de serre (GES). Ces cadres juridiques ne se limitent pas aux secteurs fortement émetteurs comme l'énergie ou l'industrie manufacturière, mais concernent également la construction, les transports, la logistique, l'agriculture et les services financiers.

Les logiciels de gestion des émissions jouent un rôle essentiel pour aider les entreprises à s'orienter dans ces environnements réglementaires complexes. Ces plateformes permettent un suivi en temps réel des émissions de scopes 1, 2 et 3 (émissions indirectes liées aux chaînes d'approvisionnement), la production automatisée de rapports conformes aux normes internationales telles que le Protocole des gaz à effet de serre, et l'analyse des données pour identifier les axes d'amélioration. Elles aident ainsi les organisations à éviter les sanctions réglementaires, à optimiser leurs opérations et à se conformer à une législation en constante évolution. Par exemple, le programme « Fit for 55 » de l'Union européenne, lancé en 2021, vise à réduire les émissions nettes de gaz à effet de serre d'au moins 55 % d'ici 2030. Ce programme a encouragé les entreprises de l'UE à adopter ces outils de suivi des émissions afin de répondre aux exigences croissantes en matière de conformité.

Marché des logiciels de gestion des émissions - Facteurs de croissance et défis

Facteurs de croissance

- Initiatives de développement durable en entreprise en plein essor : Face à l’intégration croissante des initiatives de développement durable dans les modèles économiques, sous l’impulsion des attentes des parties prenantes, des investisseurs et de la réputation de la marque, les logiciels de gestion des émissions devraient connaître une forte croissance. Ces logiciels favorisent un suivi et un reporting transparents de l’empreinte carbone, indispensables à la réalisation des objectifs environnementaux, sociaux et de gouvernance (ESG) des entreprises. À titre d’exemple, en juin 2020, Microsoft s’est engagé à devenir une entreprise à bilan carbone négatif d’ici 2030 en s’appuyant sur des systèmes modernes de gestion des émissions pour surveiller la production d’émissions liées à ses activités dans le monde entier. Cet exemple illustre une tendance générale qui encourage l’adoption de logiciels de suivi des émissions.

- Les avancées technologiques dans l'Internet des objets (IoT) et le cloud computing permettent, grâce à l'intégration de capteurs IoT et d'analyses cloud dans les logiciels de gestion des émissions, la collecte, le traitement et l'exploitation des données en temps réel. Cette avancée technologique améliore la précision, l'évolutivité et l'accessibilité pour les utilisateurs, rendant ainsi la surveillance des émissions plus efficace et rentable. Par exemple, en juillet 2025, IFS, leader des solutions cloud d'entreprise et d'intelligence artificielle industrielle, a conclu un partenariat stratégique avec la plateforme d'intelligence carbone Climatiq, parallèlement à l'intégration de son nouveau module de gestion des émissions dans IFS Cloud. Ce module, intégré à IFS Cloud, exploite l'intégration de données cloud et l'intelligence artificielle industrielle pour fournir des informations en temps réel sur les émissions de carbone.

- Sensibilisation et demande croissantes en matière de neutralité carbone : La prise de conscience accrue du public face au changement climatique et la préférence des consommateurs pour les produits écologiques incitent les entreprises à gérer et à réduire activement leurs émissions de carbone. Cette évolution culturelle stimule la demande de solutions de suivi des émissions de bout en bout, favorisant la neutralité carbone et les engagements zéro émission nette. Par exemple, en décembre 2024, Hyundai Motor Company et Kia Corporation ont lancé le Système intégré d’information sur les gaz à effet de serre (IGIS), une plateforme avancée conçue pour surveiller, quantifier et gérer les émissions de carbone tout au long du cycle de vie d’un véhicule. Utilisant la méthodologie de l’analyse du cycle de vie (ACV), l’IGIS permet un suivi précis des émissions, de la production à la chaîne d’approvisionnement, garantissant une collecte de données standardisée et transparente. Cette approche transparente renforce les stratégies de développement durable des entreprises et favorise une sensibilisation et une demande accrues en matière de neutralité carbone, stimulant ainsi le développement des logiciels de gestion des émissions.

Défis

- Exactitude et normalisation des données : Le manque de données normalisées et vérifiables entre les secteurs et les régions constitue l’un des principaux obstacles à la croissance du marché. Les logiciels de gestion des émissions dépendent fortement de données précises pour calculer l’empreinte carbone et suivre les progrès accomplis vers les objectifs de développement durable. Or, la diversité des cadres de reporting, la fragmentation des données de la chaîne d’approvisionnement et l’incohérence des méthodologies de mesure engendrent souvent des lacunes et des inexactitudes. Cela réduit la fiabilité des données et complique la comparaison des résultats et la conformité aux réglementations internationales.

- Coûts initiaux élevés et absence de réglementation mondiale : le coût élevé de la mise en œuvre pour les PME constitue un autre défi pour le marché des logiciels de gestion des émissions. Ces logiciels avancés nécessitent des investissements importants en infrastructure, en intégration aux systèmes existants et en formation du personnel. Pour de nombreuses PME, ces coûts initiaux élevés représentent un frein, limitant l’adoption et ralentissant la croissance du marché malgré une pression réglementaire croissante.

Taille et prévisions du marché des logiciels de gestion des émissions :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

16% |

|

Taille du marché de l'année de référence (2025) |

19 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

83,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des logiciels de gestion des émissions :

Analyse des segments de type de déploiement

Le segment du cloud devrait représenter 67 % du marché d'ici fin 2035 grâce à son évolutivité, sa flexibilité et ses coûts initiaux réduits. Il permet un accès en temps réel aux données d'émissions sur plusieurs sites, améliorant ainsi la prise de décision et la conformité réglementaire. Le déploiement dans le cloud facilite les mises à jour automatiques, l'intégration avec les objets connectés et l'analyse de données basée sur l'intelligence artificielle. Avec l'essor du télétravail et des rapports de développement durable à l'échelle mondiale, la demande de solutions cloud augmente. Les entreprises privilégient les plateformes cloud pour leur capacité à s'adapter rapidement à l'évolution de la réglementation environnementale.

Analyse des segments de la source de données

Le segment des systèmes de surveillance continue des émissions (CEMS) devrait représenter 47 % du marché au cours de la période prévue, grâce à sa capacité à fournir des données en temps réel sur les émissions issues des procédés industriels. Cette croissance s'explique par la rigueur des réglementations environnementales qui imposent un contrôle continu de la conformité. Les systèmes CEMS permettent une surveillance précise des polluants tels que le SO₂, les NOx et le CO, données indispensables à l'établissement de rapports automatisés et aux audits réglementaires.

Par exemple, en juin 2025, Kongsberg Maritime a lancé son nouveau système CEMS, une solution avancée permettant aux armateurs et aux exploitants de navires de suivre et de gérer les émissions de leurs navires. Ce système favorise le respect des réglementations environnementales strictes tout en contribuant à optimiser la consommation de carburant. Le lancement du système CEMS de Kongsberg Maritime témoigne de la demande croissante de solutions de suivi instantané des émissions dans le secteur maritime. Ces systèmes avancés stimulent la croissance du segment CEMS en permettant la conformité à des réglementations environnementales toujours plus exigeantes. L'adoption croissante du CEMS dans les secteurs de la production d'énergie, du ciment et de la chimie contribue également à la croissance de ce segment.

Analyse des segments industriels

Le secteur manufacturier s'impose comme un acteur majeur de l'adoption des logiciels de gestion des émissions, les installations industrielles étant soumises à une pression croissante pour surveiller, déclarer et réduire leurs émissions de gaz à effet de serre. Cette croissance s'explique par des cadres réglementaires plus stricts, la hausse des coûts de l'énergie et les initiatives gouvernementales encourageant les outils numériques de suivi des émissions en temps réel. Le programme « Better Plants » du Département de l'Énergie des États-Unis aide les fabricants à utiliser des logiciels comme VERIFI, développé par des chercheurs du Laboratoire national d'Oak Ridge, pour surveiller et télécharger facilement les données relatives à leur consommation d'énergie et à leurs émissions de carbone.

D'après le dernier rapport d'étape de l'initiative « Better Buildings » du Département de l'Énergie américain (DOE), le soutien apporté par l'ORNL au programme « Better Plants » a permis aux partenaires de réaliser 11,8 milliards de dollars d'économies, d'économiser 2,4 quadrillions de BTU (British thermal units) d'énergie et d'éviter l'émission de 147 millions de tonnes de dioxyde de carbone. Le programme a également permis une amélioration annuelle moyenne de 1,8 % de l'intensité énergétique, un indicateur clé mesurant la quantité d'énergie consommée par une industrie pour produire un bien ou un service. Ensemble, ces efforts illustrent comment les incitations réglementaires et financières accélèrent l'adoption de logiciels de gestion des émissions dans le secteur manufacturier.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de déploiement |

|

Source de données |

|

Application |

|

Industrie |

|

Composant |

|

Services |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des logiciels de gestion des émissions - Analyse régionale

Aperçu du marché nord-américain

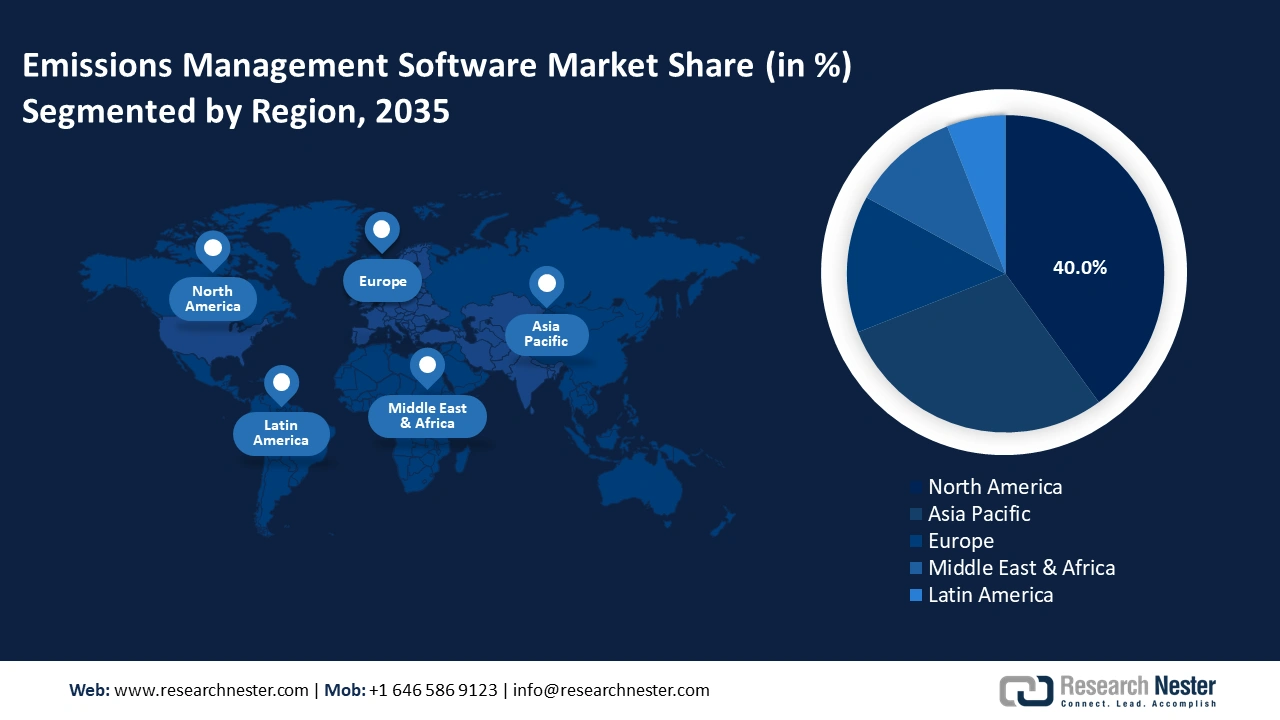

Le marché des logiciels de gestion des émissions en Amérique du Nord devrait représenter 40 % du marché au cours de la période de prévision, en raison d'une réglementation environnementale stricte et de la pression croissante des investisseurs en faveur d'une information ESG transparente. Les principaux secteurs pétrolier et gazier, manufacturier et des transports adoptent des solutions logicielles avancées pour se conformer à l'évolution des normes d'émissions fédérales et étatiques. Cette adoption généralisée dans la région est favorisée par la présence d'entreprises leaders du secteur et une infrastructure technologique bien établie. Par ailleurs, les objectifs ESG ont incité les entreprises à accélérer l'adoption d'outils d'analyse et de plateformes de surveillance en temps réel. L'intégration de ces tendances a assuré une croissance soutenue du marché nord-américain.

Le marché américain des logiciels de gestion des émissions devrait connaître une croissance rapide, portée par des réglementations environnementales strictes et une hausse des investissements dans les énergies propres. Au deuxième trimestre 2025, les investissements dans les énergies propres et les transports aux États-Unis ont totalisé 68 milliards de dollars, représentant 4,8 % du total des investissements privés dans les infrastructures, les équipements et les biens de consommation durables. Cet afflux de capitaux favorise l'adoption de solutions de gestion des émissions dans tous les secteurs. Par ailleurs, le marché est dynamisé par les progrès de l'intelligence artificielle et de l'Internet des objets, permettant un suivi des émissions en temps réel et la conformité aux cadres réglementaires en constante évolution.

Le marché canadien des logiciels de gestion des émissions devrait connaître une croissance rapide, stimulée par les initiatives gouvernementales et l'importance accrue accordée au développement durable dans les industries. Le Plan de réduction des émissions 2030 du gouvernement fédéral prévoit une approche sectorielle visant à réduire les émissions de 40 % par rapport aux niveaux de 2005 d'ici 2030, avec un objectif à long terme de carboneutralité d'ici 2050. Cette stratégie tournée vers l'avenir encourage la demande de solutions de gestion des émissions de pointe. De plus, la Stratégie de gestion du carbone du Canada vise à développer un secteur de la gestion du carbone de calibre mondial, pesant plusieurs milliards de dollars, favorisant ainsi la création d'emplois à haute valeur ajoutée et une économie durable. Ces initiatives créent un environnement propice à la croissance des logiciels de gestion des émissions, les entreprises recherchant des outils pour se conformer à la réglementation et atteindre leurs objectifs de réduction des émissions de carbone.

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à une prise de conscience environnementale accrue et aux efforts régionaux déployés pour se conformer aux normes mondiales de développement durable. Les gouvernements mettent en place des réglementations plus strictes en matière d'émissions, notamment dans des secteurs comme la production d'électricité, le ciment et les transports. La transformation numérique rapide de tous les secteurs facilite également la mise en œuvre de solutions de suivi des émissions en temps réel. Par ailleurs, l'intérêt croissant des investisseurs pour les investissements verts incite les entreprises à développer leurs rapports d'émissions.

Le marché chinois des logiciels de gestion des émissions devrait détenir une part importante au cours de la période de prévision, en raison de l'accent mis sur les objectifs climatiques et la décarbonation industrielle. La mise en œuvre du système national d'échange de quotas d'émission de carbone et des inspections environnementales contraint les industries lourdes à adopter des solutions numériques de surveillance des émissions. Le lancement récent, en juin 2025, par la Commission nationale du développement et de la réforme (CNDR), le ministère de l'Industrie et des Technologies de l'information (MIIT) et l'Administration nationale de l'énergie (ANE) du programme de parcs industriels zéro carbone en Chine stimule la demande de logiciels de gestion des émissions. Cette politique exige des plateformes numériques de gestion du carbone pour surveiller, prévoir et optimiser les émissions dans l'ensemble des opérations industrielles, garantissant ainsi la conformité et l'efficacité. Cette initiative nationale dynamise fortement le marché, les entreprises adoptant des logiciels avancés pour répondre aux exigences réglementaires et soutenir la stratégie de décarbonation de la Chine.

Le marché des logiciels de gestion des émissions en Inde devrait connaître une croissance rapide, portée par les nouvelles réformes de la tarification du carbone et les nouvelles réglementations. En juillet 2024, l'Inde a mis en place le Système d'échange de crédits carbone (CCTS), un système d'échange de quotas d'émission basé sur des taux et couvrant les secteurs énergivores, qui oblige les entreprises à suivre et valider leurs données d'émissions. Par ailleurs, des initiatives telles que la Mission nationale pour l'hydrogène vert, dotée de budgets importants, incitent les industries à adopter des procédés plus propres et des outils numériques pour mesurer leur empreinte carbone. Les engagements climatiques à long terme de l'Inde constituent un moteur essentiel de la croissance de ce marché.

Les objectifs gouvernementaux visant à porter la capacité de production d'énergie non fossile à 500 GW et à couvrir 50 % de la demande énergétique nationale grâce aux énergies renouvelables d'ici 2030 alimentent le besoin de mécanismes de suivi et de déclaration précis. Par ailleurs, les engagements pris de réduire les émissions de carbone d'un milliard de tonnes et l'intensité carbone de plus de 45 % dans le même laps de temps engendrent une demande d'outils numériques avancés pour garantir la conformité, la transparence et l'efficacité dans tous les secteurs. À plus long terme, l'engagement du pays à atteindre la neutralité carbone d'ici 2070 renforce la demande de logiciels de gestion des émissions performants, faisant de ces logiciels un élément essentiel de sa stratégie de transition vers la neutralité carbone.

Aperçu du marché européen

Le marché des logiciels de gestion des émissions en Europe devrait connaître une croissance soutenue entre 2026 et 2035. Cette croissance est due au renforcement des réglementations issues du Pacte vert pour l'Europe, de la directive sur les émissions industrielles et du règlement relatif au portail des émissions industrielles (IEPR), qui incitent les industries à améliorer le suivi et la publication de leurs émissions, de leur consommation de ressources et de leurs émissions de polluants. L'IEPR actualisé, entré en vigueur en mai 2024, impose une normalisation des déclarations électroniques et une plus grande transparence, ce qui stimule la demande d'outils numériques performants. Parallèlement, la Coalition européenne pour un numérique vert a élaboré des méthodologies permettant de mesurer l'impact climatique des solutions TIC, aidant ainsi les fournisseurs de logiciels à démontrer leur contribution à la réduction des émissions et favorisant une adoption plus large de ces solutions.

Au Royaume-Uni, les logiciels de gestion des émissions connaissent une forte croissance grâce au soutien gouvernemental qui associe innovation numérique et financement de la décarbonation industrielle. Le Royaume-Uni a investi dans des outils basés sur l'intelligence artificielle pour aider les industries à optimiser leur consommation d'énergie et à réduire leurs émissions de carbone, tandis que le Fonds pour la transformation énergétique industrielle (IETF) octroie des subventions pour des projets d'efficacité énergétique et de réduction des émissions. Lancé en 2020, l'IETF est structuré en trois phases et devrait allouer 584,39 millions de dollars de financement d'ici 2028. Ensemble, ces initiatives permettent de réduire les coûts et de favoriser l'adoption de solutions logicielles avancées dans les secteurs énergivores. Ces mesures renforcent les engagements des entreprises et la conformité réglementaire, stimulant ainsi la demande de plateformes de gestion des émissions intégrant données, prévisions et vérifications, à la fois pour un usage interne et pour la conformité.

En Allemagne , l'adoption de logiciels de gestion des émissions se développe rapidement, sous l'impulsion des stratégies nationales de numérisation industrielle, des investissements dans les écosystèmes de données numériques et des obligations réglementaires visant à réduire les émissions de gaz à effet de serre dans les principaux secteurs manufacturiers. Un programme d'aides publiques de 2,57 milliards de dollars soutient la décarbonation industrielle par l'électrification et les procédés à base d'hydrogène, qui dépendent fortement des logiciels de modélisation, de suivi et de communication des progrès. Selon une enquête de la Banque européenne d'investissement de février 2025, plus de 90 % des entreprises allemandes ont pris des mesures pour réduire leurs émissions de gaz à effet de serre, tandis qu'environ 80 % ont investi dans l'amélioration de leur efficacité énergétique, ce qui les place en tête de nombreux concurrents européens.

Acteurs clés du marché des logiciels de gestion des émissions :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché des systèmes de gestion de l'énergie (EMS) comprend des géants mondiaux comme IBM, SAP et Schneider Electric, ainsi que des acteurs régionaux émergents originaires d'Australie, d'Inde et de Malaisie. Les entreprises leaders utilisent l'IA et le cloud pour améliorer le suivi des émissions, tandis que les entreprises régionales se concentrent sur les exigences réglementaires locales. Bien que les entreprises japonaises détiennent des parts de marché plus modestes, leur présence témoigne de l'intérêt croissant de la région Asie-Pacifique. Le marché est en pleine expansion, porté par des réglementations environnementales plus strictes et la transition mondiale vers le développement durable. Le tableau ci-dessous présente les principaux acteurs du marché et leurs parts de marché respectives.

Entreprise | Pays d'origine | Part de marché estimée (2035) |

IBM Corporation | NOUS | 13% |

SAP SE | Allemagne | 11% |

Schneider Electric SE | France | 10% |

ENGIE SA | France | 9% |

Microsoft Corporation | NOUS | 8% |

Salesforce, Inc. | NOUS | xx% |

Enablon (Wolters Kluwer) | Pays-Bas | xx% |

Sphera Solutions, Inc. | NOUS | xx% |

Technologies Intelex | Canada | xx% |

Envirosuite Limited | Australie | xx% |

Infosys Limited | Inde | xx% |

Wipro Limited | Inde | xx% |

Groupe DHI | Malaisie | xx% |

Hitachi Ltd. | Japon | xx% |

Société électrique Mitsubishi | Japon | 1% |

Vous trouverez ci-dessous les domaines couverts par chaque entreprise sur le marché des logiciels de gestion des émissions :

Développements récents

- En juin 2025 , Optera a lancé Operator , sa nouvelle plateforme de gestion des émissions conçue pour la comptabilisation des émissions de portée 1 à 3 en entreprise. Axée sur l'automatisation, l'adaptabilité et l'exploitation des données, la plateforme utilise l'intelligence artificielle pour accélérer leur consolidation et garantir la transparence des audits. Operator permet aux organisations d'organiser leurs données d'émissions avec flexibilité, d'identifier les points critiques et de générer des informations exploitables pour soutenir leurs stratégies de décarbonation.

- En février 2025, Astellas Pharma a adopté la suite logicielle Envizi ESG d'IBM pour faciliter ses rapports environnementaux et de développement durable. IBM collabore avec Accenture pour la mise en place de cette solution logicielle, permettant ainsi aux entreprises de gérer et de structurer facilement leurs données d'émissions.

- Report ID: 3226

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.