Perspectives du marché du transport par pipeline :

Le marché du transport par pipeline était évalué à 22,92 milliards USD en 2025 et devrait dépasser 40,28 milliards USD d'ici 2035, avec un TCAC de plus de 5,8 % sur la période de prévision 2026-2035. En 2026, la taille du secteur du transport par pipeline est estimée à 24,12 milliards USD.

La croissance du marché du transport par pipeline est principalement stimulée par la consommation énergétique croissante à l'échelle mondiale, due à l'urbanisation et à l'industrialisation rapides. Selon un rapport de l'AIE publié en 2024, la demande mondiale d'électricité devrait croître à un rythme plus élevé, atteignant 3,4 % d'ici fin 2026. Le rapport indique également qu'en 2023, la demande supplémentaire d'électricité en provenance des économies non avancées a été tirée par la Chine, qui a augmenté de 6,4 % grâce au développement de ses secteurs des services et de l'industrie. Cette situation repousse encore les limites des réseaux électriques existants, augmentant les besoins en transport pour une production accrue d'électricité. De plus, elle accroît le besoin d'expansion du réseau de pipelines, freinant ainsi la croissance de ce secteur.

La production et le transport d'énergie lourde, quant à eux, suscitent des inquiétudes quant au maintien de leur efficacité opérationnelle pendant l'approvisionnement. C'est pourquoi l'intégration des avancées technologiques sur le marché du transport par pipeline est de plus en plus importante afin d'atténuer ces problèmes. De nombreuses entreprises technologiques introduisent désormais des méthodes et des solutions innovantes pour améliorer leurs performances et leur conformité. Par exemple, en septembre 2024, Baker Hughes a lancé CarbonEdge afin d'optimiser et de rationaliser les opérations et le reporting des projets CCUS. Cette solution complète est dotée d'un tableau de bord intégré offrant des données et des alertes en temps réel sur les flux de CO2 dans le système, y compris le transport par pipeline.

Clé Transport par pipeline Résumé des informations sur le marché:

Points forts régionaux :

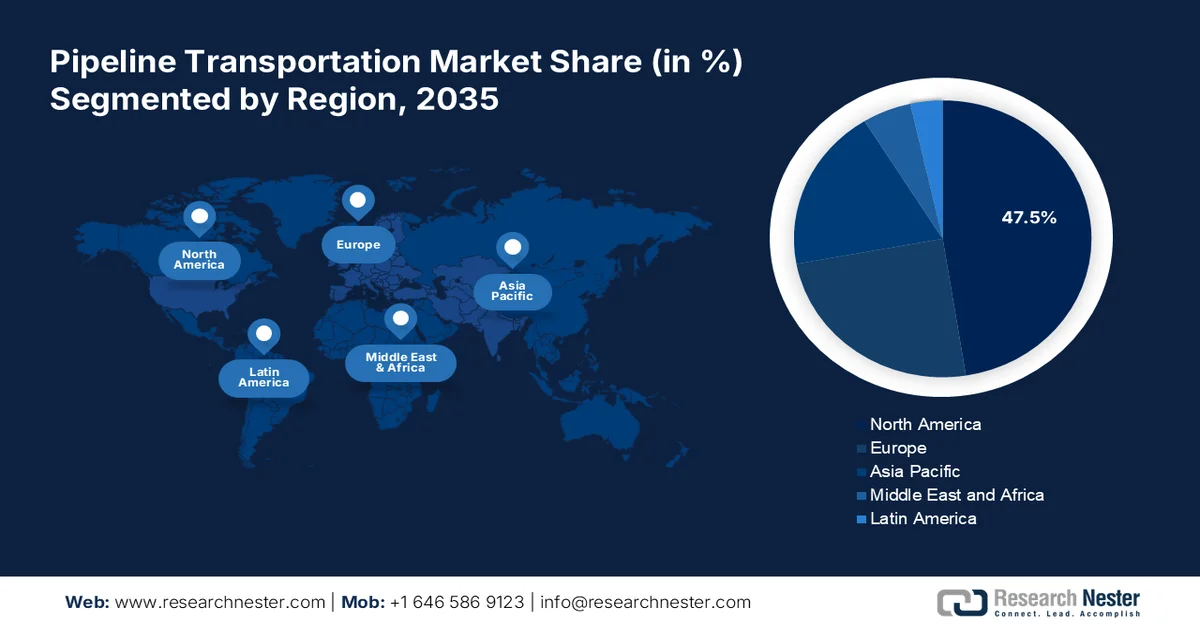

- L'Amérique du Nord détient 47,5 % du marché du transport par pipeline, grâce aux efforts déployés par l'Amérique du Nord pour développer des infrastructures de pointe pour les exportations et les importations industrielles, favorisant ainsi une croissance robuste sur la période 2026-2035.

- Le marché européen du transport par pipeline devrait connaître une croissance significative d'ici 2035, en raison des besoins croissants en matière de sécurité énergétique et de transport d'énergies renouvelables en Europe.

Analyses sectorielles :

- Le secteur du pétrole et du gaz devrait atteindre une part de marché de 45,9 % d’ici 2035, porté par la forte demande de pétrole brut et de gaz naturel dans des secteurs comme l’automobile et l’industrie manufacturière.

- Le segment des pipelines de transport devrait détenir une part importante du marché du transport par pipeline d’ici 2035, grâce à sa capacité à transporter d’importants volumes de fluides sur de longues distances.

Principales tendances de croissance :

- Créer des filières d'approvisionnement en énergie verte

- Investissements continus dans les infrastructures

Défis majeurs :

- Préoccupations croissantes en matière de sûreté et de sécurité

- Restrictions économiques et environnementales

- Acteurs clés :ABB, Emerson Electric Co., ESRI, FMC Technologies, Rockwell Automation, Inc, Schneider Electric, Siemens, Trimble Navigation Limited, IDS GmbH, Baker Hughes, Halliburton, National Oilwell Varco, John Wood Group PLC.

Mondial Transport par pipeline Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 22,92 milliards USD

- Taille du marché 2026 : 24,12 milliards USD

- Taille du marché projetée : 40,28 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 5,8 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 47,5 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Canada, Chine, Russie, Allemagne

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché du transport par pipeline :

Moteurs de croissance

-

Création de canaux d'approvisionnement pour l'énergie verte : La pression croissante sur le réseau électrique traditionnel oblige les gouvernements à utiliser le soutien du marché du transport par pipeline pour acquérir des ressources de production d'électricité verte. Les dirigeants nationaux prennent désormais l'initiative de créer une nouvelle chaîne d'approvisionnement en énergies renouvelables essentielles par pipeline, créant ainsi des opportunités pour ce secteur. Par exemple, en mars 2024, la PNGRB a annoncé les progrès réalisés dans la création d'un réseau de 24 000 km de lignes de transport de gaz naturel modernisées pour le transport d'hydrogène vert. Elle mélange le gaz naturel à l'hydrogène pour alimenter en énergie renouvelable les usines d'engrais, les raffineries et les usines de sidérurgie lourde. Industries sidérurgiques.

- Investissements continus dans les infrastructures : L'importance croissante accordée à la garantie d'un approvisionnement ininterrompu en matières premières pour dynamiser les industries a accru les investissements dans le marché du transport par pipeline. Les pays étendent les réseaux de distribution des actifs industriels en attribuant ces pipelines. Par exemple, en mai 2024, le ministère égyptien du Pétrole et des Ressources minérales a annoncé son projet de lancement d'un nouvel oléoduc de carburant, moyennant un investissement de 36 millions de dollars. Ce projet vise à relier la région d'El-Alamein et ses environs à la raffinerie de pétrole MIDOR, située dans la zone franche d'Amreya à Alexandrie, pour le transport de produits pétroliers.

Défis

-

Préoccupations croissantes en matière de sûreté et de sécurité : Surmonter le risque lié à l'utilisation d'infrastructures vieillissantes reste un défi pour la croissance future du marché du transport par pipeline. En raison de contraintes économiques, de nombreux exploitants refusent souvent de moderniser leurs réseaux de pipelines existants. Cela peut accroître les risques d'accidents, de fuites et d'explosions, décourageant ainsi les autres consommateurs d'adopter ce type de système. La prévalence du terrorisme et du vandalisme peut également perturber les opérations et endommager les infrastructures, freinant ainsi le développement de ce secteur.

- Restrictions économiques et environnementales : L'investissement initial élevé constitue l'un des principaux obstacles du marché du transport par pipeline. De plus, la fluctuation des prix du pétrole et du gaz peut impacter la marge bénéficiaire, empêchant les entreprises de participer. De plus, la non-viabilité des projets de pipelines peut créer un obstacle économique entre les fabricants et les prestataires de services du secteur. Les coûts élevés de maintenance et d'exploitation peuvent grever les ressources des investisseurs, les obligeant à abandonner leurs projets de développement.

Taille et prévisions du marché du transport par pipeline :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,8% |

|

Taille du marché de l'année de base (2025) |

22,92 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

40,28 milliards USD |

|

Portée régionale |

|

Segmentation du marché du transport par pipeline :

Application (Pétrole et gaz, eau, charbon)

Le secteur du pétrole et du gaz devrait représenter plus de 45,9 % du marché du transport par pipeline d'ici fin 2035. Ce secteur génère la majeure partie des revenus en raison de la forte demande de pétrole brut et de gaz naturel dans divers secteurs, notamment l'automobile, les revêtements et l'industrie manufacturière. De plus, de nombreuses entreprises s'attachent à développer un réseau d'approvisionnement fiable pour répondre aux besoins d'une clientèle résidentielle croissante. Par exemple, en mars 2021, le PNGRB a autorisé la construction d'un réseau de gazoducs d'environ 33 764 km à travers l'Inde afin de créer un réseau gazier national. Le projet d'expansion du réseau du pays a déjà permis la mise en service de 19 998 km de pipelines et la construction des 15 369 km restants se poursuit la même année.

Type (pipeline de transport, pipeline de distribution, pipeline de collecte)

En termes de type, le segment des pipelines de transport devrait occuper une place importante d'ici fin 2035 grâce à sa capacité à transporter d'importants volumes de fluides sur de longues distances. Les pipelines de grand diamètre sont spécialement conçus pour supporter la forte pression des liquides circulant entre les régions et les pays. Offrant des moyens de transport abordables et efficaces pour des ressources précieuses telles que le pétrole brut, les produits pétroliers et le gaz naturel, de nombreux producteurs investissent massivement dans ce segment. Par exemple, en octobre 2024, YPF a annoncé l'achèvement de son projet de pipeline. Il est capable de livrer 160 000 barils de pétrole brut par jour depuis la zone de schiste de Vaca Muerta vers une raffinerie locale et d'exporter cette quantité vers le Chili.

Notre analyse approfondie du marché mondial du transport par pipeline comprend les segments suivants :

|

Application |

|

|

Type |

|

|

Solution |

|

|

Service |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du transport par pipeline :

Analyse du marché nord-américain

Sur le marché du transport par pipeline, l'Amérique du Nord devrait représenter plus de 47,5 % des revenus d'ici 2035. Elle est à la pointe de la croissance mondiale grâce à ses efforts pour se doter d'infrastructures de pointe pour l'exportation et l'importation de produits industriels essentiels. De plus, les pays développés contribuent activement à la création d'une large base de consommateurs pour ce secteur grâce à leur position dominante dans le commerce mondial de ces matières. Selon le rapport 2022 de l'OEC, les États-Unis et le Canada figuraient parmi les plus grands exportateurs de gaz naturel, avec des exportations respectives de 17,3 et 19 milliards de dollars. D'autre part, un autre rapport de l'OEC de 2022 indique que les États-Unis sont devenus le deuxième importateur mondial de pétrole brut, avec un volume d'importations de 199 milliards de dollars.

Grâce à leurs vastes infrastructures, les États-Unis offrent un vaste champ d'activité aux leaders mondiaux et nationaux du transport par pipeline. Cela incite les entreprises à créer de meilleurs réseaux d'exportation et d'importation, ce qui stimule la demande dans ce secteur. Par exemple, en juillet 2024, ADCC Pipeline, la coentreprise de Whistler Pipeline LLC et de Cheniere Energy, Inc., a commencé à fournir des services commerciaux pour l'approvisionnement en gaz naturel. Le nouveau pipeline est capable de transporter 1,7 milliard de pieds cubes de gaz naturel par jour vers l'usine de liquéfaction de Cheniere Corpus Christi depuis le collecteur d'Agua Dulce, dans le sud du Texas.

Avec son vaste réseau et ses vastes réservoirs de pétrole, de gaz et d'autres matières premières, le Canada devrait favoriser le potentiel de croissance lucrative du marché du transport par pipeline. Le pays renforce actuellement ses relations transfrontalières avec les grands consommateurs en augmentant son approvisionnement. Par exemple, en mai 2023, Marubeni s'est associée à Pembina Pipeline Corporation pour développer conjointement une chaîne d'approvisionnement en hydrogène et en ammoniac à faible teneur en carbone, de l'Ouest canadien vers l'Asie. Le projet comprend le développement d'une usine de production d'envergure mondiale dans le cœur industriel de l'Alberta. De tels projets gonflent encore la demande dans ce secteur.

Statistiques du marché européen

Le marché du transport par pipeline en Europe devrait occuper une part significative d'ici fin 2035, compte tenu des besoins croissants en matière de sécurité énergétique et du développement de nouvelles sources d'énergie. Des pays comme la Russie mettent en place des points de transit plus efficaces pour répondre à la demande croissante dans ce secteur. Cela incite davantage d'entreprises à exploiter l'efficacité du transport des énergies renouvelables. Par exemple, en novembre 2024, Tenaris a annoncé sa participation au projet industriel conjoint SafeH2Pipe pour le transport sécurisé de l'hydrogène et des mélanges d'hydrogène par pipelines en Europe. Avec ses partenaires, Tenaris vise à élaborer de nouvelles lignes directrices pour la sélection et la qualification des matériaux.

Le Royaume-Uni devrait offrir des opportunités lucratives aux leaders mondiaux du marché du transport par pipeline. Le pays se concentre désormais sur la sécurisation des ressources pour la production d'énergie verte, ouvrant ainsi la voie à des avancées dans ce secteur. Par exemple, en novembre 2024, Exolum a lancé un projet de transport et de stockage d'hydrogène vert à l'échelle commerciale en exploitant le réseau de stockage et de pipelines existant au Royaume-Uni. L'entreprise vise à créer un modèle de transport innovant pour l'hydrogène liquide en utilisant le LOHC.

L'Allemagne devrait générer des revenus importants grâce au marché du transport par pipeline grâce à l'augmentation des investissements des leaders nationaux. De nombreuses entreprises participent désormais à l'objectif du pays de mettre en œuvre des sources d'énergie propres en établissant des réseaux fiables. Par exemple, en juillet 2024, EnBW a annoncé son intention d'investir environ 1 milliard de dollars pour assurer l'avenir de l'économie de l'hydrogène du pays en participant à des projets de pipelines. Cet investissement a été réalisé pour soutenir le réseau national d'hydrogène par la conversion des pipelines existants.

Principaux acteurs du marché du transport par pipeline :

- ABB

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Emerson Electric Co.

- ESRI

- FMC Technologies

- Rockwell Automation, Inc.

- Schneider Electric

- Siemens

- Trimble Navigation Limited

- IDS GmbH

- Baker Hughes

- Halliburton

- National Oilwell Varco

- John Wood Group PLC

Le marché mondial du transport par pipeline évolue lentement mais sûrement vers la modernisation du réseau d'approvisionnement pour importer ou exporter des matériaux de production d'énergie propre comme l'hydrogène. De plus, les méthodes et supports de distribution traditionnels sont également améliorés afin de réduire l'empreinte carbone. Cela crée un nouveau champ d'investissement pour les leaders mondiaux. Par exemple, en août 2024, ArcelorMittal a lancé un nouvel acier, HyMatch, pour la construction de pipelines d'hydrogène. Les propriétés avancées du métal de R&D sont conçues pour soutenir l'infrastructure de l'hydrogène gazeux tout en réduisant les émissions de carbone dans les installations de production.

Parmi ces acteurs clés, on peut citer :

Développements récents

- En novembre 2024, Schneider Electric s'est associé à Prisma Phototonics pour proposer PrismaFlow, une solution de surveillance avancée permettant une détection plus rapide des incidents sur les pipelines. Ce nouveau système est équipé de la technologie de détection par fibre optique Hyper-Scan, permettant une surveillance précise et en temps réel des réseaux de pipelines.

- En mars 2023, ABB Inde a fourni des solutions intégrées d'automatisation et de contrôle pour la surveillance et la gestion de l'oléoduc transfrontalier de 130 km entre l'Inde et le Bangladesh. L'entreprise a mis à disposition ABB Ability SCADAvantage, des unités terminales distantes (RTU) et un système de détection des fuites pour garantir un fonctionnement sûr, sécurisé et fiable.

- Report ID: 6838

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.