Perspectives du marché des dispositifs d'athérectomie :

Le marché des dispositifs d'athérectomie était évalué à 1,1 milliard de dollars en 2025 et devrait dépasser 2,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 8,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,2 milliard de dollars.

Le marché des dispositifs d'athérectomie est soutenu par le fardeau clinique et économique croissant de l'artériopathie oblitérante des membres inférieurs (AOMI), des maladies coronariennes, du diabète et des affections vasculaires liées à l'âge. Selon les données des Centres américains de contrôle et de prévention des maladies (CDC) de mai 2024, environ 6,5 millions de personnes âgées de 40 ans et plus aux États-Unis souffrent d'AOMI, une affection caractérisée par une réduction du flux sanguin vers les membres et un risque accru de complications cardiovasculaires. L'étude de la National Library of Medicine (NLM) de septembre 2024 indique également que les maladies cardiaques demeurent la principale cause de décès aux États-Unis, responsables de plus de 700 000 décès par an. Alors que les systèmes de santé continuent de privilégier le diagnostic et le traitement précoces des maladies vasculaires, les hôpitaux et les centres de soins ambulatoires ont de plus en plus recours aux procédures endovasculaires mini-invasives afin de réduire la durée d'hospitalisation et d'améliorer le pronostic des patients.

La demande est également alimentée par la prévalence croissante du diabète, un facteur de risque majeur de maladies artérielles des membres inférieurs. L'étude NLM 2024 estime qu'environ 589 millions d'adultes dans le monde vivaient avec le diabète en 2024, constituant ainsi un important bassin de patients vulnérables aux complications vasculaires nécessitant un traitement interventionnel. Ces tendances sanitaires continuent d'influencer les décisions d'approvisionnement, les investissements en équipements et l'adoption de ces techniques par les médecins dans les services de soins cardiovasculaires et vasculaires périphériques. Dans les systèmes de santé développés comme émergents, l'augmentation du nombre de patients, le vieillissement de la population, la hausse de la prévalence du diabète et les investissements soutenus dans les infrastructures de soins cardiovasculaires devraient maintenir la demande de procédures d'athérectomie et d'équipements associés à long terme.

Clé Dispositifs d'athérectomie Résumé des informations sur le marché:

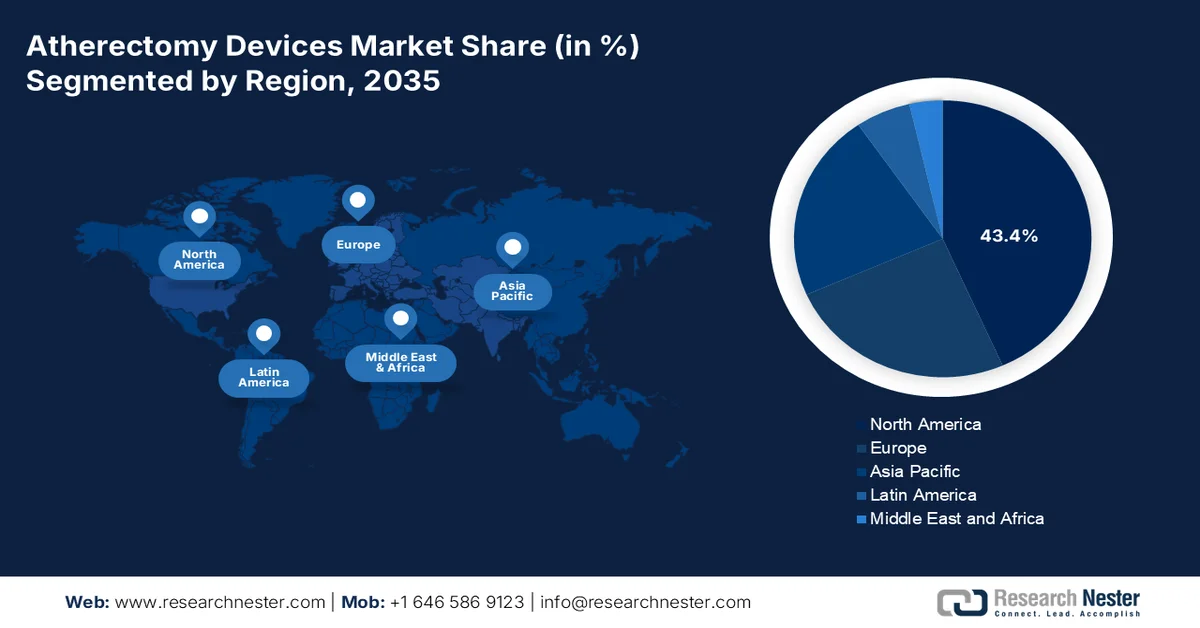

Perspectives régionales :

- Le marché des dispositifs d'athérectomie en Amérique du Nord devrait représenter 43,4 % des revenus régionaux d'ici 2035, grâce à un volume élevé d'interventions, des structures de remboursement favorables, une couverture ambulatoire croissante et un écosystème de centres de chirurgie ambulatoire robuste.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, sous l'effet de la prévalence croissante du diabète, du développement des initiatives de dépistage vasculaire, de l'adoption accrue des technologies d'athérectomie avancées et de l'accès élargi aux soins vasculaires mini-invasifs.

Analyse du segment :

- D’ici 2035, le segment des dispositifs d’athérectomie directionnelle devrait représenter 38,8 % du marché des dispositifs d’athérectomie, grâce à sa capacité à réduire le volume de la plaque, à limiter les traumatismes artériels et à traiter efficacement les lésions dans les segments vasculaires anatomiquement complexes.

- Le segment des artériopathies périphériques des membres inférieurs devrait conserver une position dominante entre 2026 et 2035, porté par la forte prévalence de cette pathologie et l'accélération de la transition vers des traitements endovasculaires de première intention.

Principales tendances de croissance :

- Charge croissante du diabète

- Le vieillissement de la population accroît l'incidence des maladies vasculaires

Principaux défis :

- Des processus d'approbation réglementaire rigoureux

- Coût élevé des essais cliniques

Acteurs clés : Boston Scientific, BD, Cardiovascular Systems Inc., Ra Medical Systems, Avinger Inc., Straub Medical AG, Rex Medical.

Mondial Dispositifs d'athérectomie Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,1 milliard de dollars américains

- Taille du marché en 2026 : 1,2 milliard de dollars américains

- Taille du marché prévue : 2,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 43,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Japon, Allemagne, Chine, Canada

- Pays émergents : Inde, Indonésie, Malaisie, Corée du Sud, Australie

Last updated on : 15 September, 2025

Marché des dispositifs d'athérectomie - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation du fardeau du diabète : Le diabète demeure l’un des facteurs prédictifs les plus importants de l’artériopathie périphérique et de l’ischémie des membres inférieurs, influençant directement la demande d’athérectomies. Les données du CDC de janvier 2026 indiquent que plus de 40,1 millions de personnes sont atteintes de diabète. Les gouvernements consacrent des budgets considérables à la prévention, au dépistage et à la prise en charge des complications du diabète, car les complications vasculaires augmentent significativement les coûts des soins de santé. Les agences de santé publique insistent de plus en plus sur la prévention des ulcères du pied diabétique et des amputations, qui nécessitent souvent une intervention vasculaire. Comme les patients diabétiques développent fréquemment des lésions artérielles calcifiées difficiles à traiter par angioplastie par ballonnet conventionnelle seule, les professionnels de santé intègrent de plus en plus les techniques de préparation vasculaire dans leurs stratégies de traitement. L’augmentation de la population diabétique soutient donc une croissance à long terme des interventions périphériques et de l’utilisation des dispositifs d’athérectomie associés.

- Le vieillissement de la population accroît l'incidence des maladies vasculaires : ce facteur structurel de la demande est dû à l'augmentation significative de la prévalence des maladies vasculaires chez les personnes âgées. Selon les estimations de l'Organisation mondiale de la Santé (OMS) d'octobre 2025, d'ici 2030, une personne sur six dans le monde aura 60 ans ou plus, et la population de cette tranche d'âge atteindra environ 1,4 milliard de personnes. Les personnes âgées présentent des taux plus élevés d'athérosclérose, de lésions artérielles calcifiées, de maladies coronariennes et d'artériopathie oblitérante des membres inférieurs (AOMI), ce qui engendre une demande accrue de procédures vasculaires mini-invasives. Les gouvernements augmentent les budgets de santé pour lutter contre les maladies chroniques liées à l'âge et préserver la qualité de vie des personnes âgées. Cette tendance favorise le recours accru aux techniques d'athérectomie dans la prise en charge des lésions complexes et contribue à une augmentation des acquisitions d'équipements d'intervention vasculaire.

Défis

- Des procédures d'homologation rigoureuses : l'obtention de l'approbation de la FDA ou du marquage CE pour les dispositifs d'athérectomie est un processus long et complexe, nécessitant des essais cliniques approfondis pour évaluer leur innocuité et leur efficacité. Le délai moyen entre le dépôt de la demande et l'autorisation est de plusieurs mois, ce qui retarde la mise sur le marché. Malgré les contraintes réglementaires liées aux prix et à la durée des procédures, le marché des dispositifs d'athérectomie devrait croître.

- Coût élevé des essais cliniques : les essais contrôlés randomisés comparant l’athérectomie à l’angioplastie par ballonnet ou à la pose d’un stent nécessitent d’importants effectifs de patients et de longues périodes de suivi, souvent de plusieurs années. Les coûts dépassent régulièrement le million, un obstacle insurmontable pour les petits fabricants. Malgré l’augmentation annuelle des dépenses liées aux essais cliniques, le marché des dispositifs d’athérectomie affiche une tendance positive.

Taille et prévisions du marché des dispositifs d'athérectomie :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8.5% |

|

Taille du marché de l'année de référence (2025) |

1,1 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs d'athérectomie :

Analyse de segmentation par type

Dans le segment des types de dispositifs, les dispositifs d'athérectomie directionnelle dominent le marché et devraient représenter 38,8 % des parts de marché d'ici fin 2035. L'athérectomie directionnelle offre des avantages théoriques par rapport aux autres techniques endovasculaires, notamment la réduction du volume de la plaque, la diminution du barotraumatisme artériel et la possibilité de traiter les segments artériels au niveau des zones de tension et de flexion, comme l'artère fémorale superficielle. Selon une étude de la NLM d'octobre 2024, six dispositifs sont disponibles sur le marché américain : excisionnel, ablatif, par aspiration, rotationnel et directionnel. Cependant, dans certaines régions, la seule option disponible est l'athérectomie directionnelle avec le dispositif TurboHawk™ (Medtronic/Covidien, Plymouth, Minnesota, États-Unis). Les essais cliniques évaluant les performances de ces dispositifs restent rares, avec une nette prédominance de patients claudiceux (75 %) et d'artériopathie fémoro-poplitée (80 %). Les résultats combinés montrent un taux de perméabilité primaire moyen à un an de 63,5 %, soulignant à la fois l'utilité clinique et la nécessité de preuves randomisées à long terme supplémentaires pour consolider le rôle de l'athérectomie directionnelle dans le traitement de l'artériopathie périphérique.

Analyse du segment d'application

L'artériopathie oblitérante des membres inférieurs (AOMI) représente la principale indication pour les dispositifs d'athérectomie, comptant pour près de la moitié des interventions, en raison de la forte prévalence des calcifications fémoro-poplitées et infra-poplitées chez les patients diabétiques et âgés. L'athérectomie offre une alternative mini-invasive au pontage chirurgical, préservant les sites d'accès futurs et permettant une sortie le jour même de l'hospitalisation. L'étude de la NLM de juin 2023 indique qu'environ 8,5 millions d'adultes aux États-Unis souffrent d'AOMI, touchant majoritairement les membres inférieurs. L'essor des traitements endovasculaires de première intention, associé à une prise en charge favorable de l'ischémie critique des membres, continue de stimuler leur adoption. Les progrès technologiques des systèmes d'athérectomie orbitale, directionnelle et laser permettent désormais de traiter des segments longs et tortueux.

Analyse du segment des utilisateurs finaux

Les centres de chirurgie ambulatoire s'imposent comme le principal segment d'utilisateurs finaux sur le marché des dispositifs d'athérectomie grâce à leur efficacité opérationnelle et à leurs modèles de soins centrés sur le patient. Contrairement aux hôpitaux traditionnels, les centres de chirurgie ambulatoire offrent des temps d'attente plus courts, des risques d'infection réduits et une sortie le jour même pour les interventions d'athérectomie périphérique. L'évolution vers des soins de santé axés sur la valeur a accéléré le transfert des interventions vasculaires mini-invasives des établissements hospitaliers vers les centres de chirurgie ambulatoire. Les fabricants de dispositifs répondent à cette demande en proposant des systèmes d'athérectomie portables et à usage unique, conçus spécifiquement pour les environnements ambulatoires. À mesure que les médecins acquièrent de l'assurance dans la réalisation de modifications complexes de la plaque d'athérome en dehors des hôpitaux, les centres de chirurgie ambulatoire deviennent le lieu de choix pour le traitement de l'artériopathie périphérique des membres inférieurs, notamment pour les cas non urgents et programmés.

Notre analyse approfondie du marché des dispositifs d'athérectomie comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Modalité |

|

Application |

|

Utilisateur final |

|

Intégration technologique |

|

Type de lésion |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs d'athérectomie - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des dispositifs d'athérectomie et devrait représenter 43,4 % des revenus régionaux d'ici fin 2035. Cette région se caractérise par un volume élevé d'interventions, des systèmes de remboursement bien établis et une infrastructure de centres de chirurgie ambulatoire (CCA) performante. Les États-Unis dominent l'activité régionale, notamment grâce à l'élargissement de la couverture des soins ambulatoires pour l'athérectomie périphérique par les Centers for Medicare & Medicaid Services (CMS). Le Canada fonctionne selon un modèle de santé publique distinct, où les appels d'offres provinciaux et l'approvisionnement centralisé limitent la variété des dispositifs, mais garantissent la prévisibilité des coûts. Les principales caractéristiques du marché comprennent une forte préférence pour les cathéters jetables à usage unique, une adoption croissante des systèmes d'athérectomie guidés par imagerie et des programmes de formation des médecins axés sur la réduction des taux de complications. La région demeure un marché de lancement privilégié pour les plateformes d'athérectomie rotationnelle et orbitale de nouvelle génération.

L'importance de la population de patients atteints de maladies cardiovasculaires, l'augmentation des capacités interventionnelles et la solidité de la couverture santé fédérale façonnent le marché des dispositifs d'athérectomie aux États-Unis. Selon les données de la KFF de juin 2026, plus de 68 millions de personnes étaient inscrites à Medicare en 2024, ce qui soutient la demande d'interventions vasculaires chez les personnes âgées, plus à risque de maladies artérielles périphériques et coronariennes. Par ailleurs, les Centres américains de contrôle et de prévention des maladies (CDC) indiquent, en octobre 2024, qu'environ 805 000 personnes sont victimes d'un infarctus chaque année aux États-Unis, soulignant le fardeau persistant de l'athérosclérose, qui nécessite souvent un traitement par cathéter. La poursuite des investissements dans les soins cardiovasculaires ambulatoires, les laboratoires de cathétérisme hospitaliers et les interventions vasculaires prises en charge par Medicare devrait soutenir la demande de systèmes d'athérectomie à travers le pays.

La demande croissante de soins cardiovasculaires, le vieillissement de la population et les investissements continus du système de santé public dans les services de diagnostic et d'intervention stimulent le marché des dispositifs d'athérectomie au Canada . Selon les données de Statistique Canada de juin 2025, les personnes âgées de 65 ans et plus représentaient environ 19,3 % de la population canadienne en 2024, ce qui accroît la prévalence des maladies athéroscléreuses et vasculaires périphériques nécessitant souvent un traitement endovasculaire. De plus, les données du Portail des assurances de décembre 2024 indiquent que les dépenses totales de santé au Canada devraient atteindre 370 milliards de dollars américains en 2024, soit environ 9 054 dollars américains par personne, ce qui témoigne d'investissements soutenus dans l'infrastructure des soins de santé et les services cardiovasculaires spécialisés. Ces tendances incitent les hôpitaux et les centres de cardiologie à développer leurs capacités de traitement vasculaire mini-invasif, soutenant ainsi la demande de technologies de pointe de modification de la plaque et de dispositifs d'intervention connexes partout au Canada.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs d'athérectomie au cours de la période 2026-2035. Cette région est très hétérogène : des marchés matures comme le Japon et l'Australie affichent une adoption avancée des systèmes rotatifs et laser, tandis que les économies émergentes telles que l'Inde, l'Indonésie et la Malaisie présentent des opportunités axées sur les volumes, mais limitées par la sensibilité aux prix. Le Japon domine la région en raison de la forte prévalence de calcifications coronaires sévères et de ses procédures réglementaires accélérées. La Chine et l'Inde connaissent une adoption progressive, stimulée par l'augmentation du nombre de personnes diabétiques et les programmes de dépistage vasculaire financés par l'État. Cependant, la fragmentation des réseaux de distribution, les droits de douane à l'importation et la formation limitée des médecins aux techniques complexes d'athérectomie demeurent des obstacles. Les partenariats de fabrication locale et les dispositifs portables et peu coûteux gagnent du terrain. L'Australie et la Corée du Sud affichent une croissance soutenue grâce à l'évolution des soins ambulatoires et aux modèles de remboursement basés sur la valeur.

L'augmentation de la prévalence des maladies cardiovasculaires, l'accès accru aux services de cardiologie interventionnelle et les investissements publics dans le système de santé stimulent le marché des dispositifs d'athérectomie en Inde . Selon une étude de la NLM de décembre 2024, plus de 410 millions de comptes de santé Ayushman Bharat ont été créés, renforçant l'accès aux soins numériques et facilitant le diagnostic et le traitement précoces des maladies vasculaires chroniques. Par ailleurs, les données du PIB d'août 2025 indiquent que plus de 176 000 centres Ayushman Arogya Mandir étaient opérationnels en 2025, étendant considérablement la couverture des soins de santé primaires dans les zones urbaines et rurales. Ces évolutions améliorent les parcours de soins des patients et l'accès aux soins cardiovasculaires spécialisés, encourageant le recours accru aux interventions vasculaires mini-invasives et soutenant la demande de dispositifs d'athérectomie dans le secteur de la santé indien en pleine croissance.

L'adoption croissante de techniques avancées de modification de la plaque lors d'interventions coronaires complexes stimule le marché des dispositifs d'athérectomie en Chine . L'étude Frontiers d'octobre 2025, portant sur 75 patients atteints d'une occlusion totale chronique (OTC) et ayant bénéficié d'une angioplastie coronaire transluminale percutanée (ACTP), a démontré que l'athérectomie rotationnelle atteignait un taux de succès procédural de 90 %, tandis que l'athérectomie coronaire au laser excimer atteignait 84 %, soulignant ainsi la forte acceptation clinique de ces deux technologies pour les lésions complexes. L'étude a également révélé que l'athérectomie rotationnelle était utilisée dans 76 % des cas de lésions calcifiées modérées à sévères, tandis que l'athérectomie laser était privilégiée pour les cas de resténose intra-stent d'OTC et les lésions plus longues. Forts de résultats de sécurité comparables à moyen terme et d'une expertise croissante dans les procédures d'ACTP complexes, les hôpitaux chinois intègrent de plus en plus les technologies d'athérectomie spécialisées dans les parcours de soins cardiovasculaires, favorisant ainsi l'expansion du marché des dispositifs d'athérectomie.

Aperçu du marché européen

La diversité des systèmes de santé nationaux, les politiques de remboursement variables et le passage progressif des interventions vasculaires en hospitalisation aux interventions ambulatoires stimulent le marché des dispositifs d'athérectomie en Europe. L'Allemagne, la France et le Royaume-Uni sont en tête de l'adoption régionale, grâce aux réformes des GHM favorisant les soins ambulatoires et aux initiatives nationales de réduction des amputations. Les pays d'Europe du Sud et de l'Est affichent une adoption plus lente en raison de contraintes budgétaires et d'un accès limité aux systèmes rotatifs ou laser de pointe. Le marché se caractérise par une forte préférence pour les plateformes d'athérectomie directionnelle et laser, notamment pour les pathologies fémoro-poplitées. Les exigences en matière de formation des médecins, la sensibilité au coût des dispositifs et les appels d'offres publics influencent les stratégies des fournisseurs. Les pays nordiques privilégient la production de données probantes en vie réelle, tandis que la Russie et l'Europe de l'Est dépendent des dispositifs importés, avec un support technique local limité.

Le marché allemand des dispositifs d'athérectomie bénéficie de la solidité de son système de santé et de sa position de leader dans l'industrie européenne des technologies médicales. L'Allemagne représente environ 26,5 % du marché européen des dispositifs médicaux, générant un chiffre d'affaires annuel d'environ 44 milliards de dollars (données ITA d'août 2025). Le secteur de la santé contribue à hauteur d'environ 12,8 % au PIB allemand, soit un impact économique d'environ 838 milliards de dollars, ce qui favorise des investissements continus dans les technologies de pointe pour le traitement des maladies cardiovasculaires. Par ailleurs, les réformes en cours dans le système de santé, les initiatives de modernisation des hôpitaux et la demande croissante de procédures vasculaires mini-invasives incitent les hôpitaux et les centres de cardiologie à adopter des dispositifs spécialisés de modification de la plaque, contribuant ainsi à la croissance continue du marché.

Le besoin croissant de traiter les lésions coronaires calcifiées complexes par des procédures de cardiologie interventionnelle avancées influence le marché des dispositifs d'athérectomie au Royaume-Uni . Selon une étude de la NLM d'octobre 2024, environ 20 % des lésions coronaires traitées par angioplastie coronaire transluminale percutanée (ACTP) en Europe sont fortement calcifiées, ce qui engendre une demande importante pour les technologies de modification de la plaque. Cette même étude indique que l'athérectomie rotationnelle était utilisée dans 3,1 % des ACTP au Royaume-Uni en 2015, soit le taux d'adoption le plus élevé parmi les pays européens, où son utilisation variait de 0,8 % à 3,1 %. L'expertise clinique croissante, l'élargissement de la prise en charge des maladies coronariennes complexes et l'utilisation continue de systèmes d'athérectomie rotationnelle spécialisés dans les salles de cathétérisme contribuent à la croissance du marché au Royaume-Uni.

Principaux acteurs du marché des dispositifs d'athérectomie :

- Boston Scientific (États-Unis)

- BD (États-Unis)

- Systèmes cardiovasculaires Inc. (États-Unis)

- Ra Medical Systems (États-Unis)

- Avinger Inc. (États-Unis)

- Straub Medical AG (Suisse)

- Rex Medical (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Le marché des dispositifs d'athérectomie est fortement consolidé, dominé par les entreprises nord-américaines grâce à leur R&D de pointe et à un volume d'interventions élevé. Les acteurs clés privilégient les initiatives stratégiques telles que l'innovation produit, l'expansion géographique en Asie-Pacifique et l'obtention des homologations réglementaires. Les fusions-acquisitions sont fréquentes afin de diversifier les portefeuilles et les réseaux de distribution. Par exemple, en mars 2024, Zylox-Tonbridge a annoncé un nouveau partenariat stratégique avec Avinger. Les entreprises européennes et japonaises misent sur l'ingénierie de précision et des solutions économiques, tandis que les nouveaux acteurs indiens et sud-coréens ciblent des segments de niche. Cette forte concurrence favorise l'intégration technologique, notamment dans le domaine des dispositifs de guidage par imagerie et des cathéters à usage unique pour les applications périphériques et coronaires.

- Boston Scientific est un acteur majeur du marché des dispositifs d'athérectomie grâce à son système d'athérectomie rotationnelle Rotablator™, une référence en matière de modification du calcium coronarien. Ses initiatives stratégiques comprennent le développement de cathéters de nouvelle génération à profil bas, l'expansion de ses activités dans le domaine de l'athérectomie périphérique et l'association de l'athérectomie aux technologies de lithotripsie.

- BD opère sur le marché des dispositifs d'athérectomie principalement par le biais de sa division d'intervention périphérique, proposant des solutions d'athérectomie par rotation et par aspiration. La stratégie de l'entreprise privilégie les cathéters à usage unique, conçus pour les laboratoires ambulatoires et les cabinets médicaux. En 2025, son chiffre d'affaires s'élevait à 21,8 milliards de dollars américains.

Voici une liste des principaux acteurs opérant sur le marché mondial des dispositifs d'athérectomie :

Paysage concurrentiel du marché :

Développements récents

- En mai 2026, Johnson & Johnson a annoncé le lancement de son cathéter coronaire IVL Shockwave C2 Aero, conçu pour un franchissement amélioré des lésions, une meilleure maniabilité et de nouvelles capacités de repositionnement pour le traitement de la maladie coronarienne calcifiée (CAD).

- En novembre 2024, Royal Philips a annoncé l'inclusion du premier patient dans l'essai clinique américain THOR IDE, basé sur un cathéter innovant combinant athérectomie laser et lithotripsie intravasculaire développé par Philips, qui intègre deux traitements essentiels de l'AOMI dans un seul dispositif.

- En janvier 2024, AngioDynamics , Inc. a annoncé que la Food and Drug Administration (FDA) américaine avait accordé l'autorisation au cathéter Auryon XL, un cathéter d'accès radial de 225 cm, pour une utilisation avec le système d'athérectomie Auryon dans le traitement de l'artériopathie périphérique (PAD).

- Report ID: 8102

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.