Marché des turboréacteurs à double flux pour avions - Perspectives du marché des turboréacteurs à double flux pour avions :

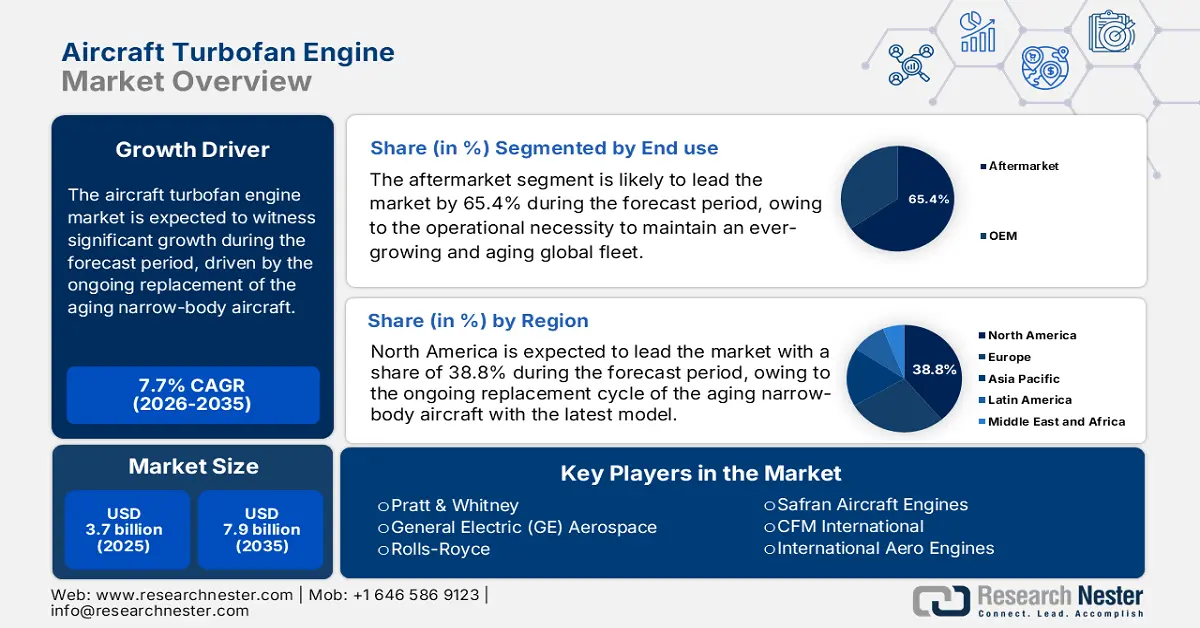

Le marché des turboréacteurs d'avions était évalué à 3,7 milliards de dollars en 2025 et devrait atteindre 7,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 4,1 milliards de dollars.

La demande sur le marché des turboréacteurs d'avions est principalement tirée par la croissance soutenue des flottes de l'aviation commerciale, le remplacement progressif des avions monocouloirs vieillissants et les pressions réglementaires visant à améliorer le rendement énergétique et à réduire les émissions. Selon un rapport du Département des Transports américain de mars 2023, le nombre de passagers embarqués sur les lignes aériennes américaines est en forte hausse, atteignant 853 millions en 2022. Ces données témoignent d'une utilisation accrue des avions et d'une reprise des tendances de croissance du trafic à long terme. Par ailleurs, l'expansion des flottes soutient directement l'approvisionnement à long terme en turboréacteurs, tant pour l'installation en première monte que pour les services après-vente. La FAA note également que la flotte des compagnies aériennes américaines devrait passer de 4 829 à 6 854 appareils d'ici 2045, maintenant ainsi des taux d'utilisation qui augmentent la demande en matière de maintenance, de réparation et de révision (MRO) des moteurs.

Par ailleurs, la structure financière du marché des turboréacteurs d'avions est fortement axée sur l'après-vente, où les services de maintenance, de réparation et de révision génèrent des revenus substantiels et récurrents. Ces revenus sont directement liés au cycle de vie opérationnel d'un parc de moteurs installés qui se compte par dizaines de milliers dans le monde. L'Association internationale du transport aérien (IATA) souligne que les dépenses de maintenance, de réparation et de révision représentent un centre de coûts essentiel pour les compagnies aériennes, les travaux liés aux moteurs en constituant la part la plus importante. La santé du secteur est étroitement liée à la rentabilité des compagnies aériennes et à la reprise du trafic. Par exemple, les données de l'IATA de janvier 2024 indiquent que les passagers-kilomètres payants représentaient 94,1 % du trafic mondial en 2023. Ce rapport témoigne d'une forte reprise de l'utilisation des moteurs et des besoins de services associés. Cette reprise soutient à la fois les cadences de production des constructeurs pour les nouveaux moteurs et l'activité soutenue de l'après-vente, même si le secteur reste vulnérable aux cycles macroéconomiques et aux contraintes d'approvisionnement.

Clé Moteur turboréacteur d'avion Résumé des informations sur le marché:

Perspectives régionales :

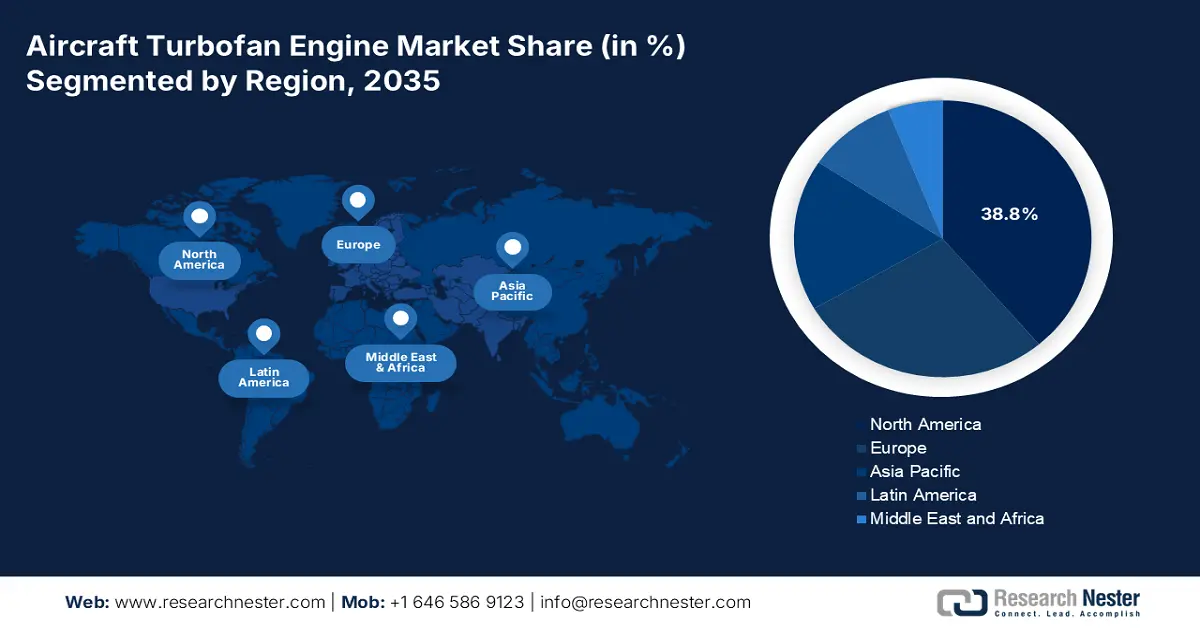

- L'Amérique du Nord devrait détenir une part de marché de 38,8 % sur le marché des turboréacteurs d'avions d'ici 2035, grâce à une importante base installée et à une forte concentration de constructeurs d'équipement d'origine (OEM), soutenues par des cycles de remplacement continus des avions monocouloirs et par des investissements en R&D financés par le secteur de la défense.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 5,8 % entre 2026 et 2035, alimentée par une croissance rapide du trafic passagers, une accélération de l'agrandissement des flottes aériennes et des initiatives d'industrialisation aérospatiale menées par les États.

Analyse du segment :

- Sur le marché des turboréacteurs d'avions, le sous-segment de l'après-vente devrait représenter une part de 65,4 % d'ici 2035, soutenu par l'augmentation de l'intensité de la maintenance due à une flotte mondiale en expansion et vieillissante et à l'adoption généralisée de contrats de service à long terme basés sur la performance.

- Dans le segment des plateformes, l'aviation commerciale représente la part dominante sur la période prévisionnelle, renforcée par les programmes mondiaux de modernisation des flottes et la reprise du trafic passagers, soutenant ainsi une demande importante d'acquisition et d'entretien de moteurs.

Principales tendances de croissance :

- Augmentation du trafic aérien commercial de passagers et de l'utilisation des flottes

- Dépenses gouvernementales en matière de défense et d'aviation militaire

Principaux défis :

- Coûts d'investissement et de R&D colossaux

- Intégration complexe de chaînes d'approvisionnement à long terme

Acteurs clés : General Electric (GE) Aerospace (États-Unis), Rolls-Royce (Royaume-Uni), Safran Aircraft Engines (France), CFM International (États-Unis), International Aero Engines (IAE), Engine Alliance (États-Unis), MTU Aero Engines (Allemagne), Avio Aero (Italie), IHI Corporation (Japon), Mitsubishi Heavy Industries Aero Engines (Japon), Kawasaki Heavy Industries (Japon), Honeywell Aerospace (États-Unis), Textron Aviation (États-Unis), GKN Aerospace (Royaume-Uni/Suède), Bharat Electronics Limited (BEL) (Inde), Hindustan Aeronautics Limited (HAL) (Inde), Korean Aerospace Industries (KAI) (Corée du Sud), Composite Technology Research Malaysia (CTRM) (Malaisie), Quickstep Holdings (Australie).

Mondial Moteur turboréacteur d'avion Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,7 milliards de dollars américains

- Taille du marché en 2026 : 4,1 milliards de dollars américains

- Taille du marché prévue : 7,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, France, Royaume-Uni, Allemagne, Chine

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 22 December, 2025

Marché des turboréacteurs d'avions : facteurs de croissance et défis

Facteurs de croissance

- Hausse du trafic aérien commercial et de l'utilisation des flottes : les données gouvernementales sur le trafic aérien montrent une reprise soutenue et une croissance à long terme du nombre de passagers, ce qui accroît directement la demande de turboréacteurs à double flux via une utilisation accrue, des cycles de maintenance accélérés et le renouvellement des flottes. Le rapport de l'IATA d'août 2025 indique que les 116,9 millions de passagers embarqués en 2024 ont encore progressé, reflétant un retour aux niveaux de demande antérieurs. Cette hausse du trafic contraint les compagnies aériennes à optimiser la disponibilité de leurs appareils, augmentant ainsi les heures de vol des moteurs, les interventions en atelier et les besoins en moteurs de rechange. Du point de vue des achats, les compagnies aériennes réagissent en prolongeant les contrats de maintenance des moteurs à long terme et en encourageant le remplacement des appareils plus anciens et énergivores. Cette tendance est structurellement importante pour les constructeurs de turboréacteurs à double flux et les prestataires de services de maintenance, de réparation et de révision (MRO), car l'usure liée à l'utilisation est inévitable.

- Dépenses publiques de défense et d'aviation militaire : L'augmentation des budgets de la défense alimente directement la demande de turboréacteurs militaires utilisés dans les avions de transport, de surveillance et les chasseurs de nouvelle génération. Le département de la Guerre américain indiquait en mars 2023 que le département de la Défense allouait un budget de 842 milliards de dollars pour 2024, la propulsion aéronautique figurant parmi ses priorités essentielles en matière de maintien en condition opérationnelle et de modernisation. L'US Air Force continue de financer la modernisation des moteurs et les programmes de moteurs adaptatifs afin d'améliorer l'autonomie, la poussée et le rendement énergétique. Des tendances similaires s'observent en Asie et en Europe, où les gouvernements développent leurs capacités de transport aérien et de patrouille. Contrairement à l'aviation commerciale, la demande de moteurs liée à la défense est moins cyclique et bénéficie d'un cadre contractuel sécurisé, offrant ainsi une visibilité stable des revenus à long terme. Pour les fournisseurs, les programmes de défense proposent des contrats de maintien en condition opérationnelle et de révision pluridécennaux, souvent à l'abri des fluctuations du marché commercial.

Dépenses du département de la Défense aux États-Unis (2022-2025)

Année | Autorisation budgétaire de la défense américaine (en milliards de dollars) | Pertinence en aviation/propulsion |

2022 | 766 | Maintenance de la flotte, révisions des moteurs |

2023 | 816 | Préparation des aéronefs, améliorations des moteurs |

2024 | 842 | Programmes de propulsion de nouvelle génération |

2025 | 880+ (proposé) | Recherche et développement de moteurs avancés, soutien |

Source : Contrôleur, avril 2024

- Financement public de la recherche sur les systèmes de propulsion avancés : les fonds publics alloués à la R&D stimulent la commercialisation des technologies de turboréacteurs de nouvelle génération. La NASA et le Département de l’Énergie des États-Unis soutiennent conjointement la recherche sur la propulsion dans le cadre du programme d’amélioration de la propulsion durable pour l’aviation, ce qui pourrait réduire la consommation de carburant d’aviation de plusieurs milliards de litres au cours des prochaines décennies, renforçant ainsi la demande de remplacement des moteurs à long terme. Ces programmes réduisent les risques techniques pour les équipementiers et raccourcissent les cycles d’innovation. Pour les fournisseurs, la R&D soutenue par l’État leur confère un avantage concurrentiel et permet d’aligner leurs futurs achats sur les flottes du secteur public. Elle renforce également les chaînes d’approvisionnement nationales et la compétitivité à long terme du secteur aérospatial.

Défis

- Des coûts de capital et de R&D colossaux : le développement d'un nouveau turboréacteur nécessite un investissement minimal et un cycle de développement d'une décennie. Ce risque élevé limite l'accès au marché aux seules entreprises les plus importantes et les plus engagées. Par exemple, les entreprises leaders investissent massivement depuis plus de vingt ans dans leur turboréacteur à engrenages avant d'obtenir un retour sur investissement. Cet engagement financier est prohibitif pour les nouveaux acteurs, comme le souligne la consolidation du marché des turboréacteurs d'avions autour de trois grands constructeurs. Le financement dans le secteur aérospatial met en évidence que les programmes de moteurs représentent le principal poste de dépenses en R&D pour les grandes entreprises du secteur, absorbant des capitaux pendant des années avant les premières ventes.

- Intégration complexe et à long terme de la chaîne d'approvisionnement : La chaîne d'approvisionnement des turboréacteurs est un réseau mondial de fournisseurs spécialisés de rang 1 et 2 produisant des composants de haute intégrité, tels que les aubes de turbine monocristallines. Les nouveaux entrants doivent sécuriser et gérer ces relations, souvent établies par les acteurs historiques via des contrats à long terme. Par exemple, une entreprise allemande a consolidé sa position de spécialiste des turbines haute pression pendant des décennies grâce à des partenariats solides.

Taille et prévisions du marché des turboréacteurs d'avions :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,7% |

|

Taille du marché de l'année de référence (2025) |

3,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

7,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des turboréacteurs d'avions :

Analyse du segment d'utilisation finale

Dans le segment des utilisateurs finaux, le marché de l'après-vente domine celui des turboréacteurs d'avions et devrait représenter 65,4 % des parts de marché d'ici 2035. Ce segment est porté par la nécessité opérationnelle de maintenir une flotte mondiale toujours plus importante et vieillissante, où les coûts de maintenance constituent une part significative des dépenses d'exploitation des compagnies aériennes. L'adoption croissante de contrats de service à long terme basés sur la performance, tels que la facturation à l'heure de vol, garantit aux constructeurs un flux de revenus stable et à forte marge, indépendamment des cycles de vente de nouveaux moteurs. Un facteur statistique clé est la demande soutenue de transport aérien et l'activité de maintenance qui en découle. Le rapport de la FAA de juin 2025 indique que les vols IFR (vols aux instruments) représentant le fret aérien commercial et l'exploitation de jets d'affaires utilisant des turboréacteurs ont augmenté de 3,4 % pour atteindre 16,1 millions, signe d'une reprise de l'utilisation des aéronefs et des heures de vol.

Analyse du segment de plateforme

Au sein du segment des plateformes, l'aviation commerciale domine incontestablement, représentant la grande majorité de la demande et des revenus du marché des turboréacteurs d'avions. Cette situation est alimentée par les vastes programmes mondiaux de renouvellement et d'expansion des flottes, visant à améliorer le rendement énergétique et à respecter les normes d'émissions strictes. La croissance de ce segment est intrinsèquement liée à la reprise du trafic passagers et aux projections de croissance à long terme, principalement dans la région Asie-Pacifique. Un indicateur statistique clé de 2023 souligne le rebond et l'ampleur du secteur, selon le Bureau des statistiques des transports des États-Unis (données de septembre 2023). Les compagnies aériennes américaines ont engrangé 5,5 milliards de dollars au deuxième trimestre 2023, une amélioration par rapport au deuxième trimestre 2022, témoignant de la solide reprise financière et de l'importance opérationnelle du secteur commercial, moteurs de l'acquisition et de la maintenance des moteurs.

Analyse du segment par type de moteur

Le segment des moteurs pour avions monocouloirs représente la part de marché la plus importante en termes de revenus parmi les différents types de moteurs, constituant le pilier de l'aviation mondiale. Cette domination s'explique par la production en grande série d'appareils tels que les familles Airbus A320neo et Boeing 737 MAX, propulsés presque exclusivement par des moteurs de nouvelle génération, notamment ceux des principaux acteurs du marché des turboréacteurs à double flux. La demande est alimentée par la croissance des compagnies aériennes à bas prix et le besoin de connectivité efficace sur les vols court et moyen-courriers à l'échelle mondiale. Un indicateur clé de cette tendance est le carnet de commandes toujours bien rempli et l'accent mis sur les livraisons. Par exemple, les prévisions de la Federal Aviation Administration (FAA) indiquent que les avions monocouloirs devraient représenter une part importante des nouvelles livraisons d'avions commerciaux, confirmant ainsi la place prépondérante de ce type de moteur à long terme.

Notre analyse approfondie comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Poussée |

|

Technologie |

|

Plate-forme |

|

Composant |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des turboréacteurs d'avions - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des turboréacteurs d'avions et devrait détenir une part de marché de 38,8 % d'ici 2035. Ce marché est stimulé par les principaux constructeurs et une flotte installée importante et mature. Le principal moteur commercial est le cycle de remplacement continu des avions monocouloirs vieillissants par des modèles de nouvelle génération plus économes en carburant, afin de respecter les normes d'émissions et de réduire les coûts d'exploitation. Cette dynamique est renforcée par la reprise progressive du trafic aérien intérieur, la FAA prévoyant une croissance du nombre de passagers dans les compagnies aériennes américaines. La tendance dominante est l'intégration profonde des dépenses de défense, qui assure un financement stable de la R&D et une production de base grâce à des programmes tels que le F-35. Actuellement, une réglementation environnementale stricte encourage l'investissement dans les technologies de propulsion hybrides électriques avancées et compatibles avec les carburants d'aviation durables.

Le marché américain des turboréacteurs à double flux est caractérisé par la synergie entre les investissements du Département de la Défense et l'innovation commerciale stimulée par la réglementation. Les dépenses de défense financent la R&D fondamentale et permettent d'atteindre une échelle de production suffisante. Des programmes tels que le chasseur de supériorité aérienne de nouvelle génération exigent des avancées majeures dans les technologies de gestion thermique et de cycle adaptatif des moteurs. Aux États-Unis, un rapport du CSIS publié en octobre 2022 indique que l'armée a alloué 270 millions de dollars en 2022 à l'amélioration de son programme de moteurs à turbine. Par ailleurs, Pratt & Whitney a annoncé en septembre 2025 avoir achevé les essais critiques de sa famille de petits turboréacteurs à double flux destinés aux avions de combat collaboratifs (CCA). Ces essais ont confirmé la capacité de l'entreprise à augmenter la poussée de ces moteurs existants pour les plateformes CCA. Cette annonce soutient la croissance de la demande de turboréacteurs à double flux militaires, les programmes de modernisation et de mise à niveau des moteurs, ainsi que les contrats de soutien à long terme.

Investissements du département de la Défense américain dans les turboréacteurs d'avions (2022-2025)

Année | Programme | Montant du financement (en millions de dollars américains) | Détails ? |

2022 | ITEP de l'armée (Turbomoteur) | 260 | Financement maximal pour les moteurs Black Hawk/Apache |

2022-2027 | Turbine améliorée de l'armée | 921 (total) | Développement des turbomoteurs de nouvelle génération |

2023+ | F-35 AETP (Turbofan) | En débat | Moteur adaptatif vs. Pack amélioré |

2025 | DARPA AFRE (Turbofan) | 65.1 | Moteur à cycle combiné à turbine |

Source : CSIS octobre 2022

Le marché canadien des turboréacteurs à double flux est marqué par une forte spécialisation dans l'aviation d'affaires et la connectivité régionale, soutenues par l'expertise industrielle nationale. Ce secteur a connu un essor important en mai 2023 lorsque Pratt & Whitney Canada a annoncé que son nouveau moteur PW545D avait été sélectionné pour équiper le jet d'affaires Cessna Citation Ascent. Conçu spécifiquement pour cette application, ce moteur promet une consommation de carburant réduite, une poussée accrue et un intervalle entre les révisions prolongé à 6 000 heures. Ce développement s'appuie sur la plateforme éprouvée du PW500, qui compte plus de 4 600 unités et 22 millions d'heures de vol à son actif, illustrant le rôle stratégique du Canada dans la fourniture de systèmes de propulsion fiables et économiques pour le segment mondial des jets d'affaires légers et moyens. Cette initiative s'inscrit dans le cadre des atouts du secteur aérospatial canadien et soutient les objectifs de modernisation de la flotte.

Perspectives du marché APAC

La région Asie-Pacifique est le marché des turboréacteurs d'avions à la croissance la plus rapide et devrait enregistrer un taux de croissance annuel composé (TCAC) de 5,8 % entre 2026 et 2035. Ce marché est porté par trois facteurs interdépendants : une croissance explosive du trafic aérien commercial, une expansion agressive des flottes des compagnies aériennes régionales et des politiques nationales stratégiques visant à atteindre la souveraineté industrielle aérospatiale. La Chine est à l'avant-garde avec son initiative étatique de développement de l'avion monocouloir COMAC C919, créant directement une demande pour son turboréacteur national CJ-1000A et remettant en cause le duopole Airbus-Boeing. Cette croissance projetée consolide la position de la région comme principal moteur de revenus pour l'industrie mondiale au cours de la prochaine décennie. De plus, tous les principaux motoristes intensifient leurs partenariats locaux et leurs investissements dans la chaîne d'approvisionnement à travers la région afin de consolider leur position sur le marché des turboréacteurs d'avions et d'accéder à cette demande à long terme.

Le marché chinois des turboréacteurs d'avions est porté par la stratégie étatique de souveraineté aérospatiale axée sur la réduction de la dépendance aux technologies occidentales. L'élément central de cette stratégie est le développement de moteurs nationaux pour le jet monocouloir COMAC C199, avec l'Aero Engine Corporation of China à la tête du programme de turboréacteur à double flux CJ-1000A, présenté lors du salon ORCASIA de juin 2024. Cette dynamique est par ailleurs soutenue par une demande intérieure et des investissements considérables. L'Autorité de l'aviation civile a annoncé en décembre 2023 que près de 2 320 appareils seraient retirés du service d'ici 2042, anticipant une modernisation continue de la flotte et créant ainsi un marché captif pour les turboréacteurs d'avions en Chine. Les autorités aéronautiques chinoises soutiennent activement cette modernisation, ayant approuvé une feuille de route détaillée pour le développement de technologies aéronautiques vertes, intelligentes et sûres d'ici 2035, incluant un financement important pour la recherche et le développement des moteurs de nouvelle génération.

Le marché indien des turboréacteurs d'avions connaît une expansion rapide grâce à des partenariats technologiques avec l'étranger et à des objectifs ambitieux de production nationale. Cette dynamique positionne l'Inde comme un pôle mondial de l'aérospatiale et de la maintenance, de la réparation et de la révision (MRO). L'accord de juin 2023 entre GE Aerospace et Hindustan Aeronautics Limited constitue une avancée majeure. Approuvé par le gouvernement américain, cet accord facilite la coproduction des moteurs GE F414 en Inde. Ces moteurs équiperont le chasseur Tejas MkII et de futurs avions de pointe. Cette initiative découle directement de la politique de compensation de défense de l'Inde et s'inscrit dans le cadre plus large de la campagne « Make in India », qui vise à développer un écosystème industriel de défense national complet et à accroître significativement la contribution du secteur à l'économie nationale.

Aperçu du marché européen

Le marché européen des turboréacteurs d'avions est un acteur majeur à l'échelle mondiale, porté par l'excellence technique de ses leaders tels que Rolls-Royce au Royaume-Uni, Safran en France et MTU Aero Engines en Allemagne. La stratégie de la région repose sur des partenariats étroits, notamment la coentreprise franco-américaine CFM International, fruit de la collaboration entre GE et Safran, qui domine le segment des avions monocouloirs. Parmi les principaux moteurs de ce marché figurent la réglementation européenne stricte en matière d'émissions, qui encourage le développement de technologies révolutionnaires, comme le programme CFM RISE à rotor ouvert, et les ambitieux programmes militaires du continent : le Système de combat aérien du futur franco-allemand espagnol et le programme Tempest, mené par le Royaume-Uni. Ces programmes investissent des milliards d'euros dans la recherche et le développement de moteurs militaires de nouvelle génération à cycle adaptatif et à forte poussée.

Le marché allemand des turboréacteurs à double flux se caractérise par son rôle de leader mondial dans la conception de modules moteurs à haute intégrité et la fabrication de pointe. L'Allemagne est un fournisseur de premier rang essentiel pour les équipementiers mondiaux, plutôt qu'un maître d'œuvre complet. Son pilier industriel, MTU Aero Engines, est un partenaire clé de programmes majeurs tels que le Pratt & Whitney GTF et le Rolls-Royce UltraFan, et se spécialise dans les compresseurs haute pression et les turbines basse pression. Le Programme national de recherche aérospatiale (NARP), une initiative gouvernementale majeure qui stimule le progrès technologique, finance la recherche et le développement de pointe. Par exemple, le rapport RWI de mai 2024 indique que le projet LUFO VI-1, pour la période 2020-2024, a alloué 164 millions d'euros à la région Est, principalement pour la recherche sur les technologies de propulsion neutres en carbone de nouvelle génération, notamment les composants avancés pour les moteurs futurs, consolidant ainsi la position de l'Allemagne dans le segment à forte valeur ajoutée de la chaîne d'approvisionnement mondiale.

Source : RWI mai 2024

Le marché français des turboréacteurs d'avions est dominé par Safran Aircraft Engines, maître d'œuvre mondial et co-leader de la coentreprise CFM International, qui détient une part de marché prépondérante sur le marché mondial des moteurs pour avions monocouloirs grâce à son moteur LEAP. La stratégie française est fortement axée sur l'innovation soutenue par l'État pour une propulsion durable de nouvelle génération. Le plan d'investissement France 2030, qui alloue des fonds importants à la décarbonation du secteur aéronautique, en est un exemple phare. Safran est le principal partenaire industriel du programme de démonstration technologique CFM RISE, lancé en juin 2021. Ce programme vise à développer une architecture de turboréacteur à double flux ouverte de pointe, permettant une réduction de 20 % de la consommation de carburant par rapport aux modèles les plus performants actuels et confortant ainsi le leadership français dans la définition de l'avenir de la propulsion commerciale.

Principaux acteurs du marché des turboréacteurs d'avions :

- Pratt & Whitney (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- General Electric (GE) Aérospatiale (États-Unis)

- Rolls-Royce (Royaume-Uni)

- Moteurs d'avions Safran (France)

- CFM International (États-Unis)

- Moteurs aéronautiques internationaux (IAE)

- Alliance des moteurs (États-Unis)

- Moteurs aéronautiques MTU (Allemagne)

- Avio Aero (Italie)

- IHI Corporation (Japon)

- Moteurs aéronautiques Mitsubishi Heavy Industries (Japon)

- Kawasaki Heavy Industries (Japon)

- Honeywell Aerospace (États-Unis)

- Textron Aviation (États-Unis)

- GKN Aerospace (Royaume-Uni/Suède)

- Bharat Electronics Limited (BEL) (Inde)

- Hindustan Aeronautics Limited (HAL) (Inde)

- Industries aérospatiales coréennes (KAI) (Corée du Sud)

- Composite Technology Research Malaysia (CTRM) (Malaisie)

- Quickstep Holdings (Australie)

- Pratt & Whitney domine le marché des turboréacteurs d'avions grâce à sa technologie pionnière de turboréacteurs à engrenages. Sa stratégie, axée sur l'efficacité énergétique et la réduction du bruit, vise les avions monocouloirs de nouvelle génération afin de conquérir des parts de marché face à la concurrence et de conclure des accords de maintenance à long terme.

- General Electric Aerospace s'appuie sur sa solide expertise en science des matériaux et en analyse numérique sur le marché des turboréacteurs d'avions. Parmi ses initiatives clés figurent le développement du GE9X pour optimiser l'efficacité des gros-porteurs et le programme RISE, qui investit dans les architectures de soufflante ouvertes et la compatibilité avec les carburants d'aviation durables afin de définir l'avenir de la propulsion. L'entreprise a investi 2,7 milliards de dollars dans la recherche et le développement d'architectures de moteurs à soufflante ouverte en 2024.

- Rolls-Royce axe sa stratégie sur le segment des turboréacteurs à double flux pour gros-porteurs à forte poussée. Ses initiatives se concentrent sur la conception du moteur UltraFan, gage d'une efficacité sans précédent, et sur la mise en place de réseaux de services TotalCare complets, assurant la rentabilité tout au long du cycle de vie du moteur. Le budget total consacré à la R&D en 2024 s'élevait à 133 millions de livres sterling.

- Safran Aircraft Engines renforce sa position sur le marché des turboréacteurs d'avions grâce au programme révolutionnaire LEAP et à d'importants investissements en R&D durable. Ses principales stratégies comprennent le pilotage du projet de turboréacteur à double flux CFM RISE et l'intégration verticale, ainsi que la maîtrise de la fabrication de composants de pointe tels que les composites à matrice céramique.

- CFM International , la coentreprise dominante, conserve sa position de leader sur le marché des turboréacteurs pour avions monocouloirs grâce au moteur LEAP, produit en grande série. Son principal projet stratégique est le programme de démonstration technologique RISE, tourné vers l'avenir, qui vise à développer un moteur à hydrogène radicalement efficace pour les années 2030.

Voici une liste des principaux acteurs opérant sur le marché mondial des turboréacteurs d'avions :

Le marché des turboréacteurs d'avions est un oligopole dominé par quelques géants intégrés américains et européens, caractérisé par d'immenses barrières financières et une grande complexité technologique. Les principales initiatives stratégiques sont axées sur la propulsion de nouvelle génération pour un développement durable. Les leaders investissent massivement dans des technologies de pointe telles que les turboréacteurs à engrenages, les concepts de rotor ouvert et la recherche sur les systèmes hybrides électriques. Par exemple, en mai 2024, FTAI Aviation a conclu un accord pour l'acquisition de Lockheed Martin Commercial Engines Solutions. Parallèlement, l'obtention de contrats de services après-vente lucratifs, via des modèles de facturation à l'heure de vol, est cruciale pour assurer des revenus à long terme. Afin d'atténuer les risques et d'accéder aux talents internationaux, des partenariats stratégiques et des chaînes d'approvisionnement internationales sont essentiels, impliquant des fabricants spécialisés du Japon, d'Inde et d'autres pays en tant que fournisseurs de premier rang indispensables pour les composites, les pièces moulées et les sous-systèmes.

Paysage concurrentiel du marché des turboréacteurs d'avions :

Développements récents

- En septembre 2025, Honeywell a dévoilé un nouveau moteur à faible poussée, le HON1600, destiné au marché des avions de combat collaboratifs (CCA) et des systèmes d'aéronefs sans pilote (UAS), lors de la conférence annuelle Air, Space & Cyber organisée par l'Air & Space Forces Association à Washington, D.C.

- En janvier 2025, Safran Aircraft Engines a annoncé avoir finalisé l'acquisition de Component Repair Technologies (CRT), un leader mondial dans la réparation de pièces de moteurs d'avions avec un effectif de plus de 450 personnes basé à Mentor, dans l'Ohio.

- En août 2024, StandardAero a annoncé l'acquisition d'Aero Turbine Inc., un fournisseur complet de services de maintenance, de réparation et de révision (MRO) et de solutions de réparation consultatives pour les moteurs et accessoires militaires, auprès de Gallant Capital, une société de capital-investissement basée à Los Angeles.

- Report ID: 2758

- Published Date: Dec 22, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.