Perspectives du marché du recyclage des aéronefs :

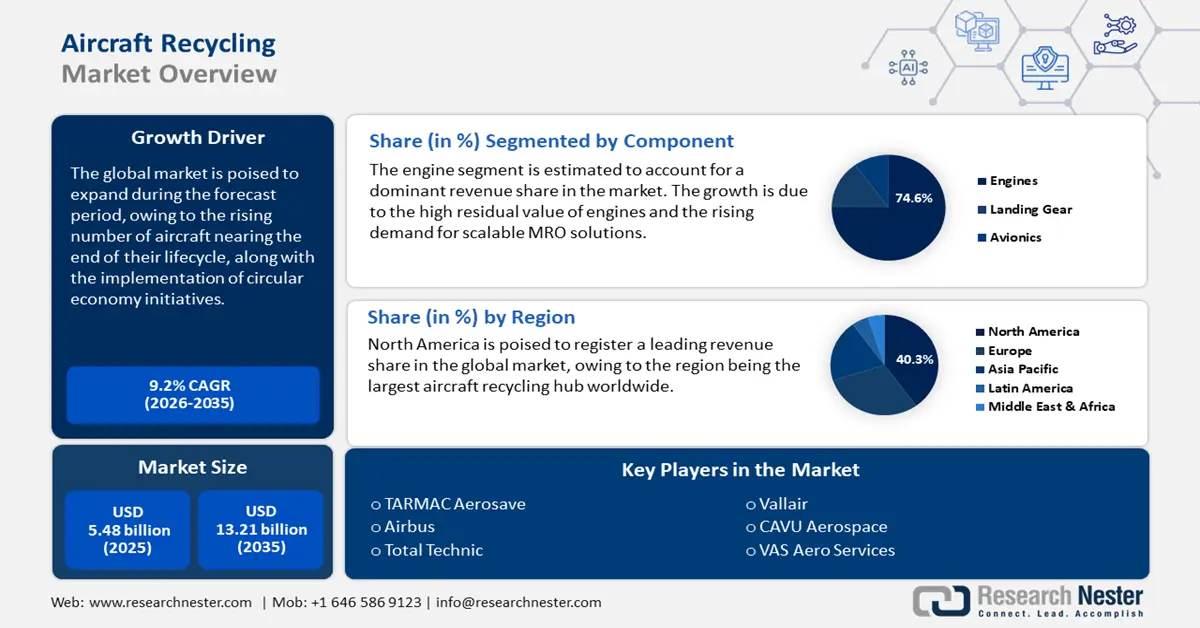

Le marché du recyclage d'aéronefs représentait plus de 5,48 milliards USD en 2025 et devrait atteindre 13,21 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 9,2 % sur la période 2026-2035. En 2026, la taille du secteur du recyclage d'aéronefs est estimée à 5,93 milliards USD.

L'industrie du recyclage aéronautique dépend des directives de l'Aircraft Fleet Recycling Association (AFRA) concernant les réglementations d'importation et d'exportation, les considérations fiscales, les évaluations douanières et les diverses restrictions à l'exportation. Parmi les indicateurs économiques du secteur, l'indice des prix à la production (IPP) pour la demande finale a sensiblement augmenté de 0,6 % en mars 2025. Cette évolution met en évidence une réduction minime des prix perçus par les producteurs pour leur production. De plus, l'indice des prix à la consommation (IPC) a sensiblement augmenté pour l'ensemble des clients urbains d'environ 2,6 % en un an, de mars 2024 à mars 2025. Cette augmentation témoigne d'une flambée générale des prix à la consommation.

Tendances clés

Catégorie | Métrique | Valeur | Année |

Chaîne d'approvisionnement du recyclage des aéronefs | Nombre estimé d'avions démontés et recyclés chaque année | 410–460 avions | 2023–2024 |

La valeur estimée du marché des pièces d’avion est déterminée par le recyclage Ng | 2,3 milliards de dollars | 2023 | |

Indice des prix à la production (IPP) | Demande finale (corrigée des variations saisonnières) | -0,6% | Mars 2025 |

Par ailleurs, la croissance des investissements visant à soutenir les avancées technologiques est devenue un élément clé de l'amélioration de l'efficacité du processus de recyclage. Le programme CLEEN (Continuous Lower Energy, Emissions, and Noise) de la FAA, lancé en 2010, témoigne de partenariats public-privé rentables visant à soutenir le développement de technologies aéronautiques durables. Parallèlement, la technologie de lixiviation par électrolyse (EC Leach) a attiré des investissements considérables, avec un programme d'incitation de plus d'un milliard de dollars US alloué aux métaux du groupe du platine au Salvador. Ces tendances sont de bon augure pour une croissance soutenue du marché pendant la période prévue.

Clé Recyclage des avions Résumé des informations sur le marché:

Points forts régionaux :

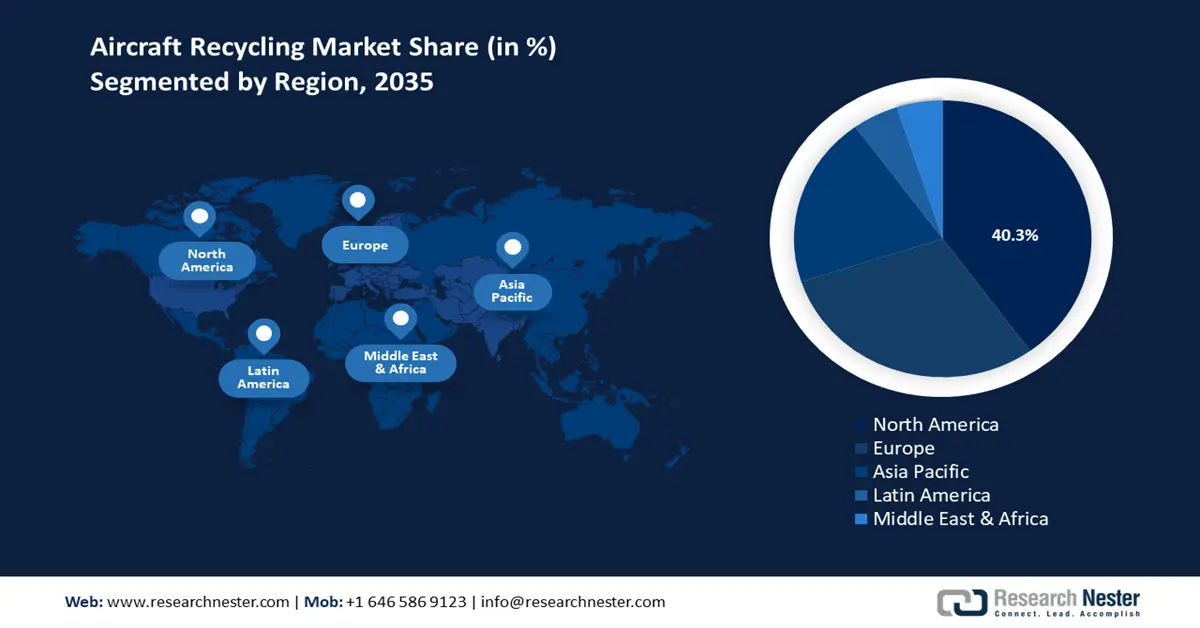

- Le marché nord-américain du recyclage des aéronefs représentera environ 40,30 % du marché d'ici 2035, grâce à la flotte d'avions de grande taille et à l'adoption précoce de pratiques d'économie circulaire.

Analyses sectorielles :

- Le segment des moteurs sur le marché du recyclage aéronautique devrait atteindre une part de 74,60 % d’ici 2035, grâce à la valeur résiduelle élevée des moteurs et à la demande de solutions MRO rentables.

- Le segment de l’aluminium sur le marché du recyclage aéronautique affiche une croissance robuste, portée par sa forte recyclabilité dans de nombreux secteurs, entre 2026 et 2035.

Principales tendances de croissance :

- Augmentation du nombre d'avions retirés du service

- Réglementations environnementales strictes

Acteurs clés :TARMAC Aerosave, Airbus, Air Salvage International, Total Technic, Vallair, CAVU Aerospace, ComAV Technical Services, Sycamore Aviation, Falcon Aircraft Recycling, VAS Aero Services.

Mondial Recyclage des avions Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 5,48 milliards USD

- Taille du marché 2026 : 5,93 milliards USD

- Taille du marché projetée : 13,21 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 9,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 40,3 % d’ici 2035)

- Région à la croissance la plus rapide : l'Europe

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, France

- Pays émergents : Chine, Japon, Corée du Sud, Inde, Brésil

Last updated on : 9 September, 2025

Moteurs de croissance et défis du marché du recyclage des aéronefs :

Moteurs de croissance

- Augmentation du nombre d'avions retirés du service : L'une des principales tendances à l'origine de la croissance du secteur est le nombre considérable d'avions arrivant en fin de vie opérationnelle. Environ 700 à 1 100 avions commerciaux sont retirés du service chaque année dans le monde. Les projections du marché aéronautique indiquent que d'ici fin 2040, plus de 16 000 appareils pourraient être retirés du service dans le monde. Cette tendance est soutenue par les efforts rapides de modernisation des flottes, en particulier dans les économies établies. Dans le cadre de ces efforts, les anciens modèles sont modernisés avec des composants pour créer des avions plus économes en carburant, ce qui accroît la demande de solutions de recyclage.

- Réglementations environnementales strictes : Les réglementations environnementales mondiales se durcissent, soutenues par les organismes internationaux et les gouvernements, afin de réduire l'empreinte écologique du secteur aérien. De plus, les initiatives visant à atteindre la neutralité carbone (Zéro Émission) promises par une majorité de pays devraient accroître l'impact du secteur au fil du temps. Par exemple, des initiatives telles que le programme Clean Sky 2 de l'Union européenne (UE) contribuent à réduire les émissions de CO2 de plus de 70 %, tout en réduisant les émissions d'oxydes d'azote de plus de 90 % et le bruit des avions de plus de 60 %. Ces réglementations strictes obligent les entreprises du secteur à adopter des pratiques durables, notamment le recyclage des matériaux aéronautiques, afin de se conformer à des objectifs ESG ambitieux.

Analyse statistique

Métrique | Valeur |

Avions commerciaux retirés chaque année | 700 à 1 100 unités |

Avions retirés du service d'ici 2040 | Jusqu'à 16 000 unités |

Objectif de réduction des émissions de CO₂ de Clean Sky 2 | 70% |

Objectif de réduction des émissions de NOₓ de Clean Sky 2 | 95% |

Objectif de réduction du bruit des avions Clean Sky 2 | 60% |

Innovations technologiques majeures sur le marché du recyclage des avions

Le secteur mondial du recyclage aéronautique se caractérise par une transformation rapide. Cette transition, qui touche l'ensemble du secteur, est impactée par l'avènement de nouvelles technologies visant à optimiser la durabilité et l'efficacité opérationnelle. Face à l'augmentation du nombre d'avions mis au rebut et au durcissement des réglementations environnementales, les principaux acteurs du secteur investissent dans des outils tels que la blockchain, l'IA et les technologies de recyclage de pointe afin d'optimiser la valeur des composants aéronautiques en fin de vie.

Technologie | Application | Taille du marché projetée | Année |

Blockchain | Transparence de la chaîne d'approvisionnement dans l'aviation | 5,8 milliards de dollars | 2035 |

IA | Optimisation de la gestion des déchets et du recyclage | 20,2 milliards de dollars | 2035 |

Initiatives de développement durable sur le marché du recyclage des avions

Les initiatives en matière de développement durable sont la pierre angulaire de l'industrie mondiale du recyclage aéronautique. Le secteur aéronautique contribue à plus de 2 % des émissions mondiales de CO2. Face à l'imminence des objectifs de neutralité carbone, les efforts visant à décarboner les chaînes d'approvisionnement et à adopter activement les énergies renouvelables se sont intensifiés dans l'ensemble du secteur. Les grandes entreprises du secteur mettent activement en œuvre des mesures robustes pour réduire leurs émissions de carbone et opérer la transition vers les énergies renouvelables, tout en veillant à préserver leur retour sur investissement. Voici une analyse des principales initiatives en matière de développement durable entreprises par les principaux acteurs du recyclage aéronautique :

Entreprise | Initiatives de développement durable | Vision et objectifs 2030 | Impact sur les entreprises |

Boeing | - 9,7 millions de gallons SAF en 2024 (+ 65 % sur un an) | - Zéro émission nette d'ici 2050 | - Des notes ESG renforcées |

Airbus | - Feuille de route hydrogène, SAF et hybride-électrique | - 2030 : Réduire les émissions de CO₂ grâce à l'hybride/hydrogène | - Leadership en matière d'innovation |

Qantas | - Zéro déchet en décharge d'ici 2030 | - Zéro émission nette d'ici 2050 | - Réduction des dépenses d'exploitation |

Impact de l'IA et du Machine Learning sur le marché du recyclage des avions

L'analyse du marché indique une complexité croissante. L'intégration de l'IA et du Machine Learning a transformé la gestion des flottes vieillissantes par les MRO, les OEM, les recycleurs, etc. L'analyse basée sur l'IA est activement utilisée pour automatiser les inspections, mettre en œuvre la maintenance prédictive et optimiser la valeur de récupération des composants de grande valeur en fin de vie. De plus, l'IA contribue à réduire les coûts liés au travail manuel lors des processus de recyclage. Le tableau ci-dessous illustre l'impact de l'IA et du Machine Learning sur le marché du recyclage aéronautique :

Entreprise | Intégration de l'IA et du ML | Résultat |

Qantas | Mise en œuvre du système d'IA « Constellation » pour le routage de vol dynamique et la gestion du carburant. | A réalisé 3 % d’économies de carburant, soit 95 millions de dollars par an. |

Airbus | Déploiement d'Air-Cobot, un robot autonome pour l'inspection et la maintenance des aéronefs. | Réduction du temps d’inspection, amélioration de la disponibilité des avions et réduction des coûts de maintenance. |

Ryanair | Utilisation de l'IA pour sélectionner l'avion le plus économe en carburant pour des itinéraires spécifiques. | Amélioration de l’efficacité énergétique grâce à l’optimisation du déploiement des avions. |

Stratégies de résilience de la chaîne d'approvisionnement sur le marché du recyclage des avions

Les tendances du marché mettent en évidence les initiatives prises pour renforcer la résilience des chaînes d'approvisionnement. Dans un contexte de montée des tensions géopolitiques et des conflits commerciaux, il est essentiel de préserver les chaînes d'approvisionnement afin de limiter les pénuries de matériaux, tout en respectant les exigences de durabilité. Les principaux acteurs du marché diversifient activement leurs fournisseurs et exploitent les technologies numériques pour stabiliser leurs opérations. Le tableau ci-dessous présente les stratégies de résilience des chaînes d'approvisionnement du secteur :

Entreprise | Stratégie | Résultats 2023-2024 |

Airbus | Mise en œuvre de la plateforme Skywise utilisant l'IA et le ML pour la maintenance prédictive et l'optimisation de la chaîne d'approvisionnement. | 11 800 avions connectés d'ici fin 2024 ; réduction des opérations de maintenance imprévues |

Boeing | Adopter l'automatisation et l'IA dans les processus de fabrication pour améliorer l'efficacité | Délais de livraison accélérés et coûts opérationnels réduits |

Qantas | Utilisation d'analyses basées sur l'IA pour la planification stratégique des investissements | Optimisation du développement des itinéraires et des décisions d'expansion de la flotte |

Défis

- Diversité des réglementations selon les régions : L'un des principaux défis du secteur du recyclage aéronautique est de s'y retrouver dans un paysage réglementaire complexe, qui varie selon les régions. De plus, le respect des directives de conformité nécessite des investissements considérables, ce qui représente une contrainte pour les entreprises implantées dans plusieurs juridictions. La fragmentation des réglementations nuit également à la fluidité des affaires.

- Besoins en capitaux substantiels : La mise en place d’installations de recyclage d’aéronefs nécessite des investissements en capitaux substantiels dans la formation de la main-d’œuvre, l’équipement spécialisé, les installations, etc. De plus, pour que les entreprises restent compétitives sur le marché, les installations de recyclage doivent intégrer des technologies de pointe, ce qui augmente les coûts et crée des contraintes pour les petits acteurs du marché qui souhaitent entrer dans le secteur.

Taille et prévisions du marché du recyclage des aéronefs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

9,2% |

|

Taille du marché de l'année de référence (2025) |

5,48 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

13,21 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du recyclage des aéronefs :

Analyse des segments de composants

Le segment des moteurs devrait représenter la plus grande part de chiffre d'affaires du marché du recyclage aéronautique d'ici fin 2035, avec 74,6 %, en raison de la valeur résiduelle élevée des moteurs, qui représente plus de 75 % de la valeur totale d'un avion. De plus, la demande croissante de solutions MRO évolutives et rentables a entraîné une hausse de la remise à neuf des moteurs d'avion. Les opportunités sont nombreuses dans les économies émergentes, où les coûts de main-d'œuvre sont comparativement plus faibles et où l'utilisation de matériaux usagés utilisables (USM) est répandue. Un autre facteur clé de croissance réside dans les progrès constants des moteurs, qui nécessitent la mise à niveau et la modernisation des modèles obsolètes.

Analyse des segments de matériaux

Le segment de l'aluminium sur le marché du recyclage aéronautique devrait connaître une forte croissance au cours de la période de prévision. Son taux de récupération élevé, supérieur à 85 %, fait de l'aluminium un matériau essentiel pour le démantèlement des avions en fin de vie. De plus, l'aluminium est rentable dans le processus de recyclage et peut être utilisé dans de nombreux secteurs tels que l'aéronautique, l'automobile et la construction. Par ailleurs, d'ici 2024, un avion mis hors service produirait plus de 60 à 80 tonnes d'aluminium recyclable, et avec plus de 16 000 avions mis hors service dans le monde d'ici fin 2040, la demande pour ce matériau devrait augmenter de manière exponentielle. Les principaux domaines d'investissement incluent les solutions de récupération de l'aluminium pour un avenir proche.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Composant |

|

Matériel |

|

Type d'avion |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du recyclage des aéronefs :

Aperçu du marché nord-américain

Le marché nord-américain du recyclage des aéronefs devrait détenir une part dominante des revenus de 40,3 % d'ici la fin de 2035. Au niveau régional, l'Amérique du Nord est le plus grand centre de recyclage des aéronefs, renforcé par la présence des États-Unis avec sa vaste flotte d'aéronefs et l'adoption précoce de pratiques d'économie circulaire.

Le marché américain est en passe de devenir le plus important secteur d'Amérique du Nord. La chaîne d'approvisionnement régionale américaine repose sur des installations MRO clés, des revendeurs de pièces détachées et des parcs de récupération au Texas, en Arizona et en Californie. Les États-Unis bénéficient également d'une forte demande de pièces détachées recyclées et sont leaders dans le démantèlement et la récupération de matériaux à grande échelle.

Le Canada jouit d'une forte présence sur le marché nord-américain, investissant dans l'expansion de ses flottes commerciales et militaires. Ces initiatives d'expansion répondent à la demande de recyclage d'aéronefs. De plus, le Canada soutient les opérations régionales par le traitement des composants et l'optimisation logistique grâce aux TIC, créant ainsi un corridor de recyclage trinational en Amérique du Nord, avec les États-Unis et le Mexique. Malgré ces progrès, les récents conflits tarifaires dans la région peuvent perturber la chaîne d'approvisionnement.

Aperçu du marché européen

L'Europe représente l'un des marchés mondiaux du recyclage d'aéronefs les plus matures et les plus disciplinés. Elle devrait également conserver sa position de deuxième marché régional, grâce au Royaume-Uni, à l'Allemagne et à la France, leaders régionaux en matière d'adoption de l'économie circulaire, de démantèlement aéronautique et de traçabilité numérique des avions en fin de vie. En Europe, la chaîne d'approvisionnement s'étend sur plusieurs plateformes de maintenance, de réparation et d'exploitation (MRO) et témoigne d'un système tentaculaire, bénéfique pour les acteurs du marché.

L'Allemagne demeure un marché majeur en Europe. Les analyses de marché estiment qu'environ 3,0 % du budget a été alloué aux initiatives TIC en faveur du recyclage des avions en 2023, soit une variation de 2,0 % par rapport à 2021. De plus, des cadres européens tels que le Pacte vert pour l'Europe et le Programme pour une Europe numérique intègrent les innovations dans les opérations aériennes.

Le marché français du recyclage des aéronefs devrait connaître une forte croissance au cours de la période prévue. Grâce à la croissance des investissements stratégiques dans la décarbonation du secteur aérien, des initiatives de recyclage des aéronefs sont encouragées. Par exemple, dans le cadre du plan d'investissement France 2030, le gouvernement a engagé 300 millions d'euros par an de 2024 à 2030 dans des activités de R&D visant à réduire les émissions. Ce financement devrait favoriser le développement de carburants plus propres, ce qui contribuera à la croissance du marché.

Acteurs du marché du recyclage des aéronefs :

L'augmentation du nombre de flottes mises à la retraite, conjuguée aux directives en matière de développement durable et aux avancées technologiques, a créé des forces de marché qui soutiennent l'expansion continue du secteur du recyclage aéronautique. Les entreprises leaders du secteur investissent activement pour accroître leur présence sur le marché. Par exemple, en mai 2024, ATR et TARMAC Aerosave ont renforcé leur partenariat afin d'améliorer les processus de recyclage et de démantèlement des avions. Cette initiative témoigne de la transition du secteur vers une aviation durable. Par ailleurs, Airbus a annoncé l'utilisation de technologies de tri intégrées à l'IA pour accroître les taux de récupération de l'aluminium à plus de 20 %.

Voici une liste des principaux acteurs du marché mondial :

Nom de l'entreprise

Pays d'origine

Part estimée des revenus (2024)

TARMAC Aerosave

France

13%

Airbus

Pays-Bas

11%

Air Salvage International

Royaume-Uni

10%

Total Technic

Turquie

9%

Vallair

Luxembourg

6%

CAVU Aérospatiale

USA

XX%

Services techniques ComAv

USA

XX%

Sycamore Aviation

Royaume-Uni

XX%

Recyclage des avions Falcon

Émirats arabes unis

XX%

Services aéronautiques VAS

USA

XX%

Recyclage international de l'aviation

USA

XX%

ADI-Démolition et recyclage d'aéronefs

USA

XX%

Ingénierie KLM Royaume-Uni

Royaume-Uni

XX%

AELS

Pays-Bas

XX%

Aérocycle

Canada

XX%

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

Vous trouverez ci-dessous les domaines couverts pour chaque entreprise acteur clé du marché :

Développements récents

- En janvier 2024, Airbus a inauguré l'ALSC à Chengdu, en Chine. Ce centre unique en son genre comprend des services de stationnement, de maintenance, de stockage, de conversion, de démantèlement et de recyclage sur plus de 700 000 mètres carrés. L'objectif est de récupérer plus de 90 % du poids de l'avion lors du démantèlement.

- En septembre 2024, Unical Aviation a annoncé l'acquisition d'ecube Solutions. Ce dernier est un acteur majeur du secteur des services de démontage, de stockage et de transition d'aéronefs. Cette acquisition renforcera les capacités d'Unical dans la région EMEA.

- En juillet 2024, AFI KLM E&M et Parker Aerospace Group ont annoncé avoir franchi une étape majeure en déployant la plateforme de suivi et de traçabilité des pièces d'avion basée sur la blockchain de SkyThread pour la flotte 787. Cette annonce vise à améliorer le suivi complet des pièces d'avion à différentes étapes, de la fabrication à la mise hors service.

- Report ID: 4098

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.