Tendencias del mercado global de computación de enjambre: Informe de pronóstico 2025-2037

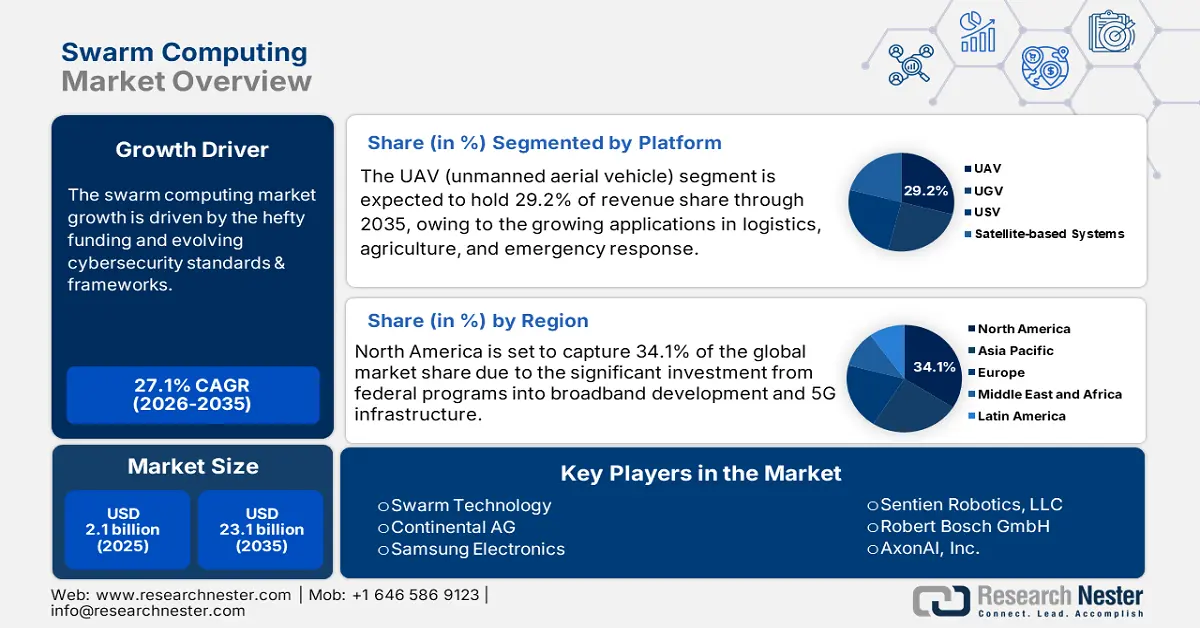

El mercado de computación de enjambre (Swarm Computing) alcanzó un tamaño superior a los 1100 millones de dólares en 2024 y se prevé que supere los 25 900 millones de dólares para finales de 2037, con una tasa de crecimiento anual compuesta (TCAC) superior al 27,1 % durante el período de pronóstico, es decir, entre 2025 y 2037. En 2025, se estima que el tamaño de la industria de la computación de enjambre alcanzará los 2100 millones de dólares.El mercado de la computación en enjambre está en auge, impulsado por la financiación tecnológica y la evolución de las cadenas de suministro. Entre 2019 y 2024, la Fundación Nacional de Ciencias de EE. UU. estimó que la inversión en IA, incluida la computación en enjambre, superaría el 35 %, alcanzando los 3000 millones de dólares anuales. La cadena de suministro de la computación en enjambre incorpora en gran medida semiconductores y componentes electrónicos. La Oficina de Estadísticas Laborales de EE. UU. (BLS) informó que el Índice de Precios al Productor (IPP) para la fabricación de computadoras y periféricos aumentó más del 7 % entre 2020 y 2023. Asimismo, el IPC de productos electrónicos aumentó alrededor del 2 % entre marzo de 2024 y marzo de 2025.

El flujo comercial muestra que EE. UU. es el centro de las actividades, con más de 48 000 millones de dólares en exportaciones de computadoras o periféricos en 2023. Sin embargo, las importaciones de computadoras y periféricos mostraron un modesto aumento de alrededor del 1 % en precio. Las tendencias muestran la dependencia del mercado de la computación de enjambre de rutas comerciales estables y de la inversión en recursos tecnológicos para satisfacer la creciente demanda B2B.

Las inversiones relacionadas con la computación de enjambre también están influyendo en el comercio y la producción global. El Servicio Geológico de Estados Unidos detectó un aumento de alrededor del 14 % en la dependencia de las importaciones de materias primas entre 2019 y 2024. La Oficina de Estadísticas Laborales determinó que el IPP para la fabricación de semiconductores mostró un crecimiento de alrededor del 4,1 % en 2022. Esto demuestra muchas de las presiones de costos que implica el ensamblaje de dispositivos informáticos de enjambre.

Mercado de computación de enjambre: factores de crecimiento y desafíos

Impulsores del Crecimiento

- Estándares y marcos de ciberseguridad: La seguridad debe ser una preocupación principal en la computación de enjambre, ya que los agentes pueden distribuirse e interconectarse. Algunos estándares de ciberseguridad a considerar son los documentos del Marco de Ciberseguridad del NIST y las directrices de ENISA, que son esencialmente los estándares para proteger estos sistemas complejos. El marco del NIST "Arquitectura de Confianza Cero (ZTA)" ha comenzado a adoptarse para proteger las redes de enjambre, ya que permite la autenticación fiable y continua de los agentes. Las empresas que cumplan con algún tipo de cumplimiento reducirán las vulnerabilidades y conducirán a la creación de enjambres seguros en los ámbitos público y privado.

- Robótica autónoma y UAV: La computación de enjambre está transformando los sectores de la robótica y los UAV al facilitar la coordinación colectiva de múltiples agentes autónomos. El concepto es especialmente beneficioso en aplicaciones de logística, agricultura, respuesta a desastres y defensa. Por ejemplo, Amazon Robotics utiliza algoritmos de enjambre en sus centros logísticos para mejorar la coordinación y la eficiencia de las flotas de robots. Al descentralizar la computación, estos sistemas también proporcionan resiliencia y velocidad. Los drones coordinados pueden inspeccionar o entregar paquetes más pequeños en áreas más grandes, y tienen el potencial de completar las mismas tareas que los robots terrestres colaborativos asignados al monitoreo de cultivos o al transporte de materiales. A medida que disminuyen los costos del hardware y mejora la autonomía, la robótica de enjambre se convertirá en un facilitador en la próxima generación de estrategias de automatización.

Tendencias tecnológicas que transforman el mercado de la computación de enjambre

La computación de enjambre se está desarrollando rápidamente, impulsada por la combinación de nuevas tecnologías como la IA, la computación de borde y el 5G. Estas tecnologías están permitiendo una toma de decisiones mejorada digitalmente, descentralizada y autónoma en todos los sectores, incluidos la manufactura, la defensa, las telecomunicaciones y la logística. Los sistemas de enjambre basados en IA permiten el aprendizaje adaptativo y la capacidad de respuesta en tiempo real, especialmente en flotas robóticas o de drones. La computación de borde, combinada con sistemas de enjambre de IA, puede resolver problemas de latencia en aplicaciones de misión crítica. El 5G ahora permite transportes de alto ancho de banda y baja latencia en el sector de las telecomunicaciones, lo que facilita las interacciones gestionadas por la computación de enjambre. También se observa el auge de la cadena de bloques en contextos de enjambre en aplicaciones comunes, en particular en finanzas y logística. Además, cada vez hay más gemelos digitales que simulan el comportamiento de enjambre y optimizan el rendimiento en fábricas más inteligentes.

| Tendencia | Ejemplo de la industria | Datos de adopción/impacto |

| Integración de gemelos digitales | Fabricación | Siemens informó una mejora de la eficiencia de más del 25 % mediante sistemas de enjambre simulados con gemelos digitales. |

| Blockchain para la seguridad de enjambres | Finanzas, cadena de suministro | Más del 19 % de los bancos globales han adoptado con éxito blockchain para la prevención del fraude en enjambres. |

| Conectividad 5G | Telecomunicaciones, automoción | Los sistemas de enjambre con 5G también han mejorado en más del 65 % la reducción de latencia para la formación de pelotones de vehículos. |

| Computación en el borde | Ciudades inteligentes, logística | También hay alrededor del 46 % de las empresas de logística globales que han utilizado bots de enjambre con tecnología en el borde para el enrutamiento en tiempo real. |

IA y aprendizaje automático: catalizadores de la innovación en computación de enjambre

El mercado de la computación de enjambre está aprovechando la disrupción de la inteligencia artificial (IA) y el aprendizaje automático para facilitar formas más económicas y rápidas de desarrollar nuevos productos, eficiencias operativas y soluciones mucho más personalizables. La IA y el aprendizaje automático permiten a los agentes autónomos aprender y optimizar en tiempo real, lo que facilita la innovación y la eficiencia rápidas en robótica, logística/transporte y muchas otras industrias. Las simulaciones de diseño asistidas por IA se pueden acelerar para minimizar y eliminar errores al permitir que las organizaciones creen prototipos virtuales de una solución. La introducción de modelos de aprendizaje automático en los sistemas de enjambre permite el mantenimiento predictivo y el control de calidad, y una mejor comprensión de cómo optimizar la asignación de recursos a la vez que se equilibran el tiempo de inactividad y los costos, por ejemplo. La siguiente tabla muestra cómo algunas de las empresas más grandes del mundo están implementando la IA y el aprendizaje automático para producir resultados comerciales tangibles. Esto ilustra aún más el potencial transformador de estas tecnologías para guiar el futuro de la computación de enjambre.

| Empresa | Integración de IA y aprendizaje automático | Resultado |

| Tecnologías de enjambre | Aprendizaje automático para la optimización de enjambres de satélites | Incremento de más del 35 % en el rendimiento de datos; reducción de alrededor del 17 % en el coste de diseño. |

| ABB Robotics | Mantenimiento predictivo mejorado con IA en brazos robóticos de enjambre | El tiempo de inactividad de los equipos se redujo en más de un 32 %; los costos de mantenimiento se redujeron en aproximadamente un 14 %. |

| Airbus | Simulaciones basadas en IA para enjambres de drones en aplicaciones de defensa | El ciclo de desarrollo se acortó en aproximadamente un 27 %; el costo de simulación se redujo en más de un 20 %. |

| Siemens | Gemelos digitales basados en IA para robótica de enjambre en la fabricación | Reducción del tiempo de desarrollo en aproximadamente un 29 %. Mejora de la eficiencia de producción en más de un 20 % |

| Amazon Robotics | Coordinación de enjambres con IA en la logística de almacenes | Reducción del tiempo de entrega en más de un 20 %; reducción de los costes operativos en torno a un 18 % |

Imperativos de ciberseguridad en un ecosistema descentralizado

La computación en enjambre está proliferando en sectores críticos como la defensa, la logística y los sistemas autónomos. Los sistemas de computación en enjambre se componen de agentes interconectados y desacoplados, y cada uno de ellos puede convertirse en una vía potencial de ataque. Proteger los sistemas de computación en enjambre es complejo debido a su naturaleza descentralizada. La mayoría de las organizaciones experimentan problemas con la formación en ciberseguridad basada en activos, la descentralización de la segmentación de la red y el filtrado de entrada, y el cifrado mínimo en la capa de dispositivo.

Desafíos

- Escasez de protocolos estandarizados: Según el NIST, la ausencia de estándares de interoperabilidad de computación en enjambre aceptados globalmente aumenta los costes de desarrollo en más de un 10 % y retrasa la entrada a nuevos mercados. Los proveedores tienen dificultades para integrarse en los sistemas TIC actuales, y los gobiernos no pueden regular la tecnología no estandarizada. En áreas críticas de defensa, los gobiernos no pueden exigir a los participantes el uso de tecnologías no estandarizadas. En 2024, Bosch se asoció con el NIST para crear estándares de computación en enjambre para fábricas inteligentes. Esto permitió a Bosch reducir los costos de integración en aproximadamente un 14 %.Fragmentación regulatoria y barreras de acceso al mercado: La Organización Mundial del Comercio declaró que el impuesto de igualación de alrededor del 5 % que aplica India a los servicios digitales y las restricciones a las importaciones de hardware informático aumentan los costos de entrada al mercado de la computación en enjambre entre un 4 % y un 7 %. La fragmentación regulatoria crea complejidad en el cumplimiento normativo, lo que también retrasa el tiempo desde la disponibilidad del producto hasta su credibilidad al retrasar su lanzamiento. Además, algunos gobiernos imponen políticas proteccionistas para restringir a los proveedores extranjeros. En 2022, Cisco sufrió un retraso de seis meses en el lanzamiento de soluciones de computación en enjambre al mercado indio debido a los requisitos de cumplimiento de la Ley DPDP. Cisco perdió más de 8 millones de dólares en ingresos debido a este retraso.

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2024 |

|

Año de pronóstico |

2025-2037 |

|

Tasa de crecimiento anual compuesta (TCAC) |

27,1% |

|

Tamaño del mercado del año base (2024) |

1.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2037) |

25.900 millones de dólares |

|

Alcance regional |

|

Segmentación de computación de enjambre

Sistemas autónomos (UAV (vehículo aéreo no tripulado), UGV (vehículo terrestre no tripulado), USV (vehículo de superficie no tripulado), sistemas de enjambre basados en satélites)

Se espera que el segmento UAV (vehículo aéreo no tripulado) del mercado de computación de enjambre tenga la mayor participación en los ingresos del 29% para fines de 2037. El crecimiento está impulsado por las crecientes aplicaciones en logística, agricultura y respuesta a emergencias. La Administración Federal de Aviación de los EE. UU. (FAA) levantó las restricciones en las operaciones más allá de la línea de visión (BVLOS), lo que permite el despliegue comercial de enjambres de drones. Además, el Instituto Nacional de Estándares y Tecnología (NIST) está estableciendo interoperabilidad y avances en estándares de resiliencia para plataformas de enjambre. Estos cambios regulatorios y la creciente demanda de coordinación autónoma en tiempo real han despertado el interés en sistemas autónomos centrados en drones que utilizan métodos de enjambre en naciones densamente pobladas como América del Norte y Europa.

Aplicación (Vigilancia y reconocimiento, Comunicación, Gestión de desastres, Gestión del tráfico, Automatización de procesos industriales)

Se anticipa que el segmento de vigilancia y reconocimiento represente una importante participación en los ingresos en el mercado de la computación de enjambre. El Departamento de Defensa de los EE. UU. ha logrado avances significativos en sus inversiones en sistemas de enjambre que utilizan sistemas no tripulados y tecnología de IA. Uno de estos sistemas, conocido como el programa Gremlins, probó la capacidad de los sistemas aéreos no tripulados reutilizables que operan en un enjambre para varios usos finales. Además, la Organización de Ciencia y Tecnología de la OTAN (STO) está llevando a cabo proyectos de alta prioridad en el área de sistemas de enjambre autónomos para el conocimiento del estado del mundo en tiempo real y la adquisición, persistencia y acción de objetivos. Estas áreas clave de la inteligencia de enjambre se centran, esencial y teóricamente, en la defensa y sus usos.

Nuestro análisis en profundidad del mercado global de la computación de enjambre incluye los siguientes segmentos:

Plataforma |

|

Aplicación |

|

Uso final |

|

Componente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Industria de la computación de enjambre: sinopsis regional

Pronóstico del Mercado de Norteamérica

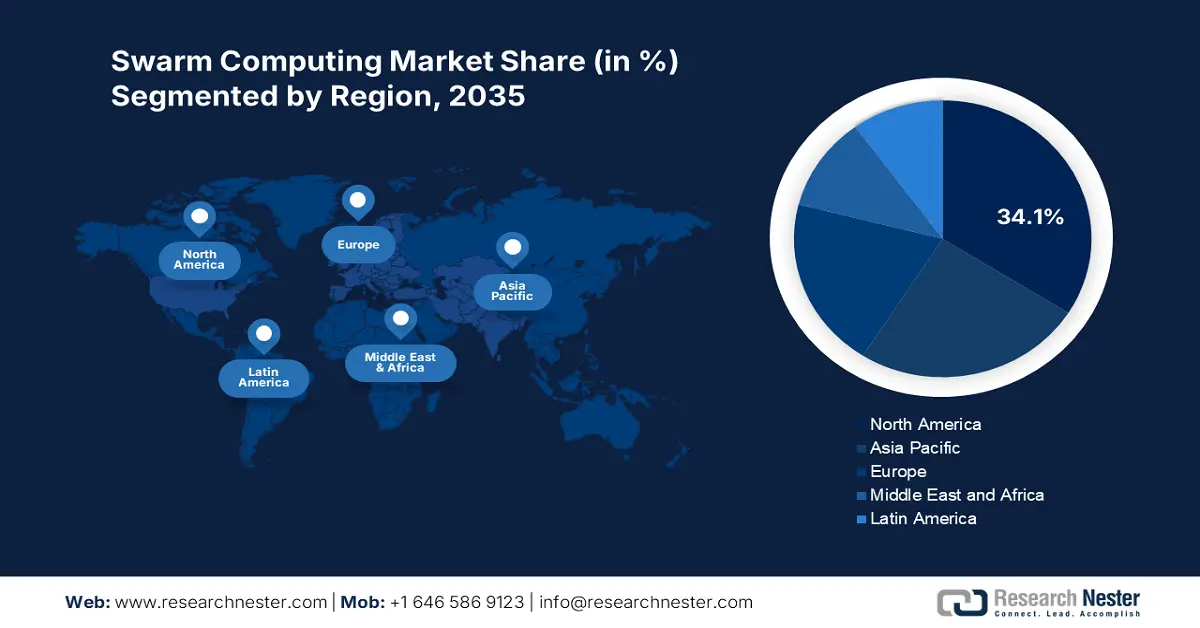

Se prevé que el mercado de la computación en enjambre en Norteamérica alcance una participación del 34% para 2037. Este crecimiento se sustenta en una importante inversión de programas federales para el desarrollo de la banda ancha y la infraestructura 5G. Por ejemplo, el Ministerio de Innovación, Ciencia y Desarrollo Económico de Canadá (ISED) invierte más de 1100 millones de dólares anuales en IA, robótica e innovación digital. El apoyo a la computación en enjambre se está desarrollando rápidamente en múltiples sectores clave, como defensa, logística y energía. Estas oportunidades nacionales de financiación para I+D en desarrollo incluyen una importante colaboración público-privada del Fondo de Desarrollo de las TIC de EE. UU., así como un modelo de colaboración canadiense para I+D que aprovecha el sector nacional de las TIC.

El mercado de la computación en enjambre en EE. UU. está creciendo rápidamente, impulsado por los mayores niveles de financiación federal, la innovación del sector privado y el despliegue de la tecnología 5G. Por ejemplo, la Comisión Federal de Comunicaciones (FCC) ha destinado alrededor de 8 mil millones de dólares del Fondo de Servicio Universal en 2023 para impulsar proyectos de infraestructura de TIC. Además, la Ley de Equidad Digital, promulgada, proporciona otros 1.7 mil millones de dólares para el acceso equitativo a la información digital y al acceso a la computación de enjambre. Asimismo, las tecnologías de enjambre tienen potencial en la agricultura inteligente, así como en la manufactura. El Departamento de Energía (DOE) también está invirtiendo fondos en la IA de enjambre distribuida para mejorar el rendimiento y las operaciones en la gestión de sistemas de redes eléctricas. Los sistemas autónomos, como los drones y los robots relacionados con la salud, muestran una alta demanda y contribuyen a un ecosistema muy atractivo para la computación de enjambre en EE. UU.

Pronóstico del mercado de Asia Pacífico

Para 2037, la región de Asia Pacífico representará alrededor del 30 % de la cuota de mercado global total de la computación de enjambre. Este crecimiento se puede atribuir a las fuertes inversiones en infraestructura digital y tecnología de IA. China ha realizado inversiones exorbitantes en computación en la nube, ya que el gasto público en la nube en 2023 superó los 62 000 millones de dólares, con un aumento interanual de alrededor del 39 %. China liderará el mercado de computación en enjambre en Asia Pacífico para 2037, impulsada por importantes inversiones gubernamentales y una adopción acelerada de la tecnología. El Ministerio de Industria y Tecnología de la Información (MIIT) y la Academia China de Tecnología de la Información y las Comunicaciones (CAICT) informaron en 2023 un gasto total en nube pública de más de 63 000 millones de dólares. Esto demuestra el compromiso de China con las soluciones de computación en enjambre basadas en la nube.

Empresas que dominan el panorama de la computación en enjambre

- Empresa Descripción general

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado de la computación en enjambre es altamente competitivo. Empresas estadounidenses, como Swarm Technology y Sentien Robotics, lideran el avance de la IA y la robótica. Empresas europeas como Bosch y Continental aprovechan su experiencia en automoción e IoT. Asimismo, Samsung (Corea del Sur) y NTT Data (Japón) buscan impulsar el 5G y la computación perimetral. Las iniciativas estratégicas de estas empresas abarcan desde alianzas hasta la resolución de problemas específicos. Por ejemplo, AGILOX estableció una colaboración destacada con empresas europeas de logística, lo que le permitió aumentar la eficiencia de su gama de robots móviles en más de un 25 %. Wipro introdujo una solución de IA en enjambre en proyectos de ciudades inteligentes en India. Las empresas están invirtiendo en ciberseguridad, I+D y cumplimiento normativo del NIST, así como en actualizaciones para abordar problemas regulatorios. A continuación, se muestra una tabla de los 15 principales fabricantes líderes en el mercado de la computación de enjambre.

| Nombre de la empresa | País de origen | Cuota de mercado (2024) |

| Swarm Technology | EE. UU. | 8,2 % |

| Sentien Robotics LLC | EE. UU. | 7 % |

| Robert Bosch GmbH | Alemania | 6,9 % |

| AxonAI, Inc. | EE. UU. | 6,2 % |

| Continental AG | Alemania | 5,8 % |

| Samsung Electronics | Corea del Sur | xx % |

| Unánime IA | EE. UU. | xx% |

| Power-Blox | Suiza | xx% |

| Hydromea SA | Suiza | xx% |

| NTT Data | Japón | xx% |

| AGILOX | Austria | xx% |

| Wipro Limitada | India | xx% |

| Reach Labs | Australia | xx% |

| MIMOS Berhad | Malasia | xx% |

| Redtree Robotics | Canadá | xx% |

A continuación, se presentan algunas áreas de enfoque en el panorama competitivo del mercado de la computación de enjambre:

Desarrollos Recientes

- En mayo de 2024, DataCore lanzó Single Node Swarm para la gestión de datos en el borde, presentando así el enjambre de nodo único. Se trata de una tecnología de contenedores basada en Kubernetes con almacenamiento objetivo que supera el desafío de las oficinas remotas.

- En enero de 2024, Cisco lanzó SwarmMesh 2.0, una red de borde de IoT descentralizada con nodos autorreparables. La característica clave del software es que está habilitado para IA y es capaz de equilibrar la carga en ciudades inteligentes.

- Report ID: 1280

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Computación en enjambre Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.