Perspectivas del mercado de dispositivos de interconexión moldeados:

El mercado de dispositivos de interconexión moldeados alcanzó un valor de 3100 millones de dólares en 2025 y se prevé que llegue a los 12 100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) de alrededor del 14,6 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de dispositivos de interconexión moldeados será de 3500 millones de dólares.

El mercado global de dispositivos de interconexión moldeados (MID) se ha expandido junto con la demanda industrial de ensamblajes electrónicos compactos en los sectores de transporte, equipos médicos e infraestructura de telecomunicaciones. La producción de componentes que combinan la carcasa estructural con las pistas de circuitos integrados ha aumentado a medida que los fabricantes de equipos originales buscan reducir el número de piezas y los pasos de ensamblaje. Los datos de OEC 2024 indicaron que el comercio mundial de placas de circuitos impresos alcanzó los 52.400 millones de dólares, lo que demuestra la continua dependencia industrial de soluciones de interconexión avanzadas. El Instituto Nacional de Estándares y Tecnología ha documentado que los procesos de fabricación aditiva, incluidos los utilizados para la adopción de la formación de circuitos en 3D, están aumentando en la fabricación de productos electrónicos en EE. UU., lo que refleja una migración industrial significativa hacia métodos integrados de moldeo y metalización.

Flujo comercial de placas de circuitos impresos, 2024

País | Importaciones (miles de millones de USD) | Exportaciones (miles de millones de USD) |

Porcelana | 5.28 | 26 |

China Taipéi | 4.52 | 4,93 |

Corea del Sur | 2,87 | 4.57 |

Hong Kong | 8.06 | 1,63 |

Vietnam | 4.62 | 2.07 |

Fuente : OEC 2024

Además, las iniciativas federales de fabricación, los programas Industria 4.0, siguen promoviendo el despliegue de fábricas inteligentes y la infraestructura de comunicación máquina a máquina, impulsando la necesidad de componentes electrónicos más pequeños y duraderos en entornos industriales. Según la Agencia Internacional de Energía, en mayo de 2025, las ventas mundiales de coches eléctricos superaron los 17 millones de unidades en 2024, lo que representa más del 20 % del total de ventas de vehículos, reforzando la demanda a largo plazo de módulos de sensores compactos, sistemas de radar e integración de electrónica de potencia. Asimismo, en agosto de 2025, el Congreso de los Estados Unidos amplió las inversiones en banda ancha y conectividad de próxima generación a través del Programa de Acceso y Despliegue Equitativo de Banda Ancha, que destina 42.450 millones de dólares a la mejora de la infraestructura de comunicaciones. Esto respalda la demanda de componentes de radiofrecuencia compactos, antenas y módulos electrónicos integrados utilizados en equipos de telecomunicaciones, donde las técnicas de fabricación MID permiten reducir el tamaño y mejorar la eficiencia del ensamblaje.

Clave Dispositivos de interconexión moldeados Resumen de Perspectivas del Mercado:

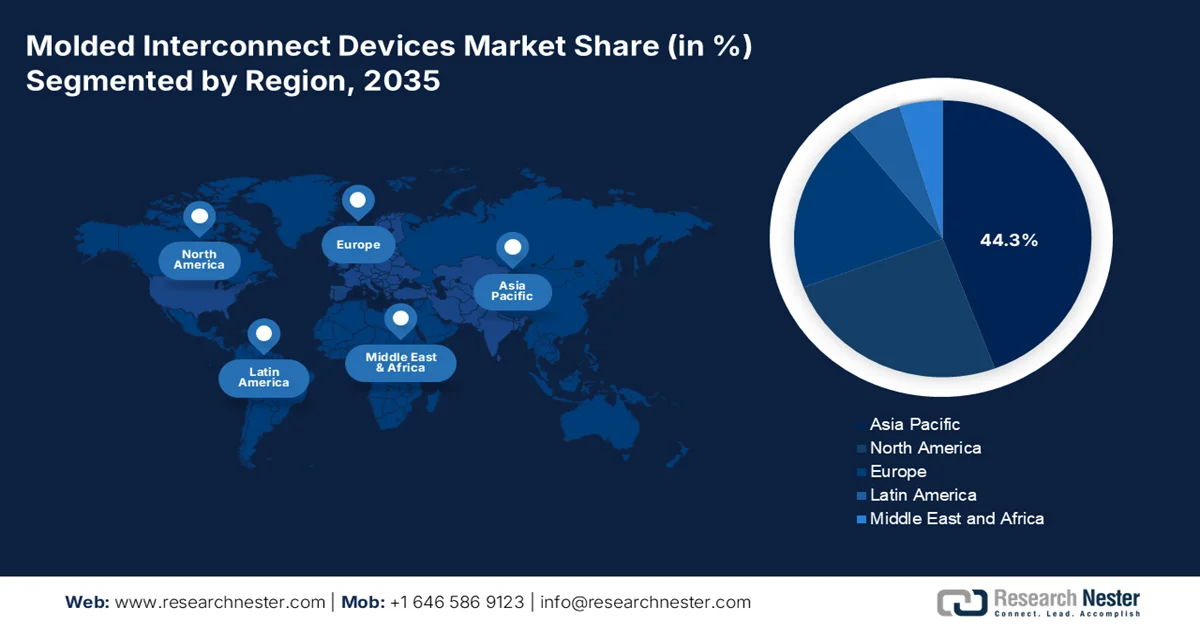

Aspectos destacados regionales:

- Se prevé que la región de Asia Pacífico domine el 44,3% de la cuota de mercado de dispositivos de interconexión moldeados para 2035, impulsada por la expansión de la fabricación de productos electrónicos de consumo, el despliegue de infraestructura de telecomunicaciones y las capacidades de producción automotriz.

- Se prevé que Norteamérica experimente la tasa de crecimiento anual compuesta (CAGR) más rápida, del 10,5%, durante el período 2026-2035 en el mercado, impulsada por la creciente adopción de dispositivos de monitorización cardíaca remota, electrónica de defensa y aplicaciones de sensores para automóviles.

Información sobre el segmento:

- Se prevé que el canal de suministro directo de fabricantes de equipos originales (OEM) represente el 71,3 % del mercado de dispositivos de interconexión moldeados para 2035, debido a la creciente preferencia de los fabricantes de automóviles, dispositivos médicos y electrónica de consumo por las asociaciones directas con proveedores que garantizan el control de la cadena de suministro y la integración personalizada.

- Se prevé que la estructuración directa por láser siga siendo el segmento tecnológico líder del mercado hasta 2035, impulsada por la creciente demanda de dispositivos electrónicos portátiles miniaturizados, módulos 5G y dispositivos de telemetría médica que requieren una integración de circuitos 3D compacta y altamente fiable.

Principales tendencias de crecimiento:

- Aumento del gasto público en electrónica médica

- Crecimiento en la electrónica de consumo y los dispositivos portátiles.

Principales desafíos:

- Alta inversión de capital inicial

- Escasez de personal técnico

Principales actores: Harting Technologiegruppe (Alemania), Molex, LLC (EE. UU.), TE Connectivity Ltd. (Suiza), LPKF Laser & Electronics SE (Alemania), MacDermid Enthone Industrial Solutions (EE. UU.), Mitsubishi Engineering-Plastics Corporation (Japón), Selerant Engineering Srl (Italia), Yomura Technologies (Japón), RTP Company (EE. UU.), Tepro GmbH (Alemania), Severity (Suecia), Cicor Group (Suiza), Sarrel Group (Italia), IMSE GmbH (Alemania), LPKF Japan Co., Ltd. (Japón), SelectConnect Technologies (Corea del Sur), MID Solutions (EE. UU.), SABIC (Arabia Saudita), Amphenol Corporation (EE. UU.), SENKO (Japón).

Global Dispositivos de interconexión moldeados Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 3.100 millones de dólares

- Tamaño del mercado en 2026: 3.500 millones de dólares

- Tamaño de mercado proyectado: 12.100 millones de dólares para 2035.

- Previsiones de crecimiento: 14,6% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (44,3% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Malasia, Vietnam, México, Tailandia

Last updated on : 16 September, 2025

Mercado de dispositivos de interconexión moldeados: factores de crecimiento y desafíos

Factores de crecimiento

- Incremento del gasto público en electrónica médica: La digitalización de la atención médica y el despliegue de dispositivos médicos conectados están aumentando la demanda de ensamblajes electrónicos compactos que permitan diseños miniaturizados y ligeros. Los Institutos Nacionales de Salud de EE. UU. han ampliado la financiación para biosensores portátiles de monitorización de la salud y tecnologías de salud digital a través de diversos programas federales de investigación. La Administración de Alimentos y Medicamentos de EE. UU. (FDA) también ha acelerado las aprobaciones de sistemas de diagnóstico conectados y dispositivos de monitorización remota de pacientes. Las estructuras MID se utilizan cada vez más en audífonos, sensores portátiles, instrumental quirúrgico y dispositivos electrónicos implantables, ya que combinan vías conductoras y estructuras mecánicas en un espacio limitado.

- Crecimiento en electrónica de consumo y dispositivos portátiles: Los programas de transformación digital respaldados por el gobierno y el aumento de la producción de electrónica de consumo impulsan la demanda del mercado MID en dispositivos portátiles, dispositivos de audio, sistemas de realidad aumentada/virtual y dispositivos inteligentes compactos. Según la Unión Internacional de Telecomunicaciones, en octubre de 2023, el uso global de internet superó los 5400 millones de personas, lo que incrementó la demanda de electrónica conectada y dispositivos de comunicación portátiles. Los gobiernos de la región Asia-Pacífico, en particular Japón y Corea del Sur, continúan invirtiendo en la competitividad de la fabricación de productos electrónicos y en la infraestructura digital de próxima generación. La tecnología MID permite diseños de productos más delgados y ligeros, a la vez que mejora la integración de antenas y la utilización del espacio interno, lo que la hace cada vez más relevante para dispositivos de consumo compactos. Los fabricantes también utilizan estructuras MID para reducir la complejidad del ensamblaje y mejorar la durabilidad del producto.

- Expansión de la fabricación de semiconductores impulsada por el gobierno: La expansión de los programas CHIPS para Estados Unidos se está convirtiendo en un importante motor de crecimiento para el mercado de dispositivos de interconexión moldeados, ya que fortalece la producción nacional de semiconductores, la capacidad de empaquetado avanzado y la fabricación de electrónica de próxima generación. Según datos del NIST de marzo de 2024, el Departamento de Comercio de Estados Unidos estableció dos oficinas dedicadas a CHIPS para Estados Unidos: la Oficina del Programa CHIPS, que administra 39 mil millones de dólares en incentivos para la fabricación, y la Oficina de Investigación y Desarrollo de CHIPS, que supervisa 11 mil millones de dólares para iniciativas de I+D en semiconductores. A medida que los fabricantes de semiconductores y los OEM aumentan la producción de sensores compactos, módulos de RF y sistemas electrónicos de alta densidad, se espera que aumente la demanda de estructuras de circuitos integrados compatibles con la fabricación MID.

Desafíos

- Alta inversión inicial : La principal barrera de entrada al mercado de dispositivos de interconexión moldeados (MID) es la importante inversión necesaria para las máquinas de moldeo por inyección láser LDS especializadas, con utillaje de precisión y líneas de recubrimiento electrolítico. Para los fabricantes más pequeños, este coste inicial puede resultar prohibitivo, sobre todo si se compara con las líneas de ensamblaje de PCB tradicionales, que aprovechan equipos más disponibles o multifuncionales. El coste de desarrollar moldes de alta precisión para circuitos 3D complejos también supone un importante obstáculo financiero que favorece a las grandes empresas consolidadas con amplios presupuestos de I+D.

- Escasez de personal técnico: Existe una notable escasez mundial de ingenieros y técnicos con las habilidades interdisciplinarias necesarias para la producción de MID, que integra la ciencia de los polímeros, el procesamiento láser y el diseño de circuitos. La falta de mano de obra cualificada es una limitación fundamental para la expansión del mercado de dispositivos de interconexión moldeados (MID), lo que podría restringir la capacidad de los nuevos participantes para aumentar la producción y mantener los estándares de calidad. Abordar este problema requiere una inversión significativa en programas de formación especializada y la colaboración con instituciones técnicas, lo que supone un reto logístico y financiero para los nuevos participantes en el mercado de MID.

Tamaño y pronóstico del mercado de dispositivos de interconexión moldeados:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

14,6% |

|

Tamaño del mercado del año base (2025) |

3.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

12.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos de interconexión moldeados:

Análisis del segmento del canal de ventas

El canal de suministro directo de OEM domina el mercado de dispositivos interconectados moldeados y se espera que capture la mayor cuota de mercado, un 71,3%, para 2035. Este dominio se debe a que los grandes fabricantes de automoción, dispositivos médicos y electrónica de consumo prefieren las alianzas directas con proveedores de componentes MID para garantizar la confidencialidad del diseño, el control de la cadena de suministro y la eficiencia de costes. Los contratos directos de OEM permiten parámetros LDS personalizados, entregas justo a tiempo e I+D conjunta para circuitos 3D específicos de la aplicación. Según los datos de ACMA de julio de 2025, las ventas de fabricación a través de canales B2B directos en el sector de componentes electrónicos crecieron un 9,6% interanual, lo que refleja un cambio generalizado hacia la distribución a través de terceros. Esta tendencia se ve impulsada en MID porque dispositivos como las antenas de telemetría cardíaca y los módulos de smartphones 5G requieren una estrecha integración con las líneas de montaje de los OEM.

Análisis del segmento tecnológico

La estructuración directa por láser (LDS) es la tecnología dominante en el mercado de dispositivos interconectados moldeados (MID), ya que permite la creación de trazados de circuitos tridimensionales de alta precisión directamente sobre componentes termoplásticos moldeados por inyección. El proceso comienza con la activación láser de áreas específicas de la pieza moldeada, seguida de un recubrimiento de cobre químico que deposita metal únicamente en las regiones tratadas con láser. Esto elimina la necesidad de máscaras, cambios de utillaje o pasos de ensamblaje adicionales. La LDS se valora principalmente para la fabricación de carcasas de sensores de antena miniaturizadas y dispositivos de telemetría médica, donde el espacio es limitado. Su capacidad para integrar las funciones mecánicas y eléctricas en un único componente moldeado reduce el peso, los costes de ensamblaje y los puntos de fallo. A medida que crece la demanda de electrónica portátil, módulos 5G y monitores cardíacos ambulatorios, la LDS sigue siendo la tecnología MID preferida por su flexibilidad de diseño, escalabilidad y repetibilidad en entornos de producción de alto volumen.

Análisis de segmentos de proceso

El moldeo por inyección de un solo componente, combinado con el proceso de activación LDS, lidera el mercado de dispositivos interconectados moldeados, ya que simplifica la fabricación al producir un único sustrato termoplástico que posteriormente se activa y recubre con láser. Este proceso reduce los costes de utillaje en comparación con el moldeo de dos componentes y elimina los errores de alineación entre las múltiples capas de material. Es especialmente ventajoso para la producción en grandes volúmenes de carcasas de sensores de antena y cajas de telemetría médica. Según datos de KVI Online de marzo de 2023, se prevé que el moldeo por inyección crezca un 3,5 %, siendo los métodos de un solo componente más eficientes energéticamente que las alternativas de múltiples componentes. Esta eficiencia, junto con menores tasas de desperdicio y tiempos de ciclo más rápidos, posiciona al moldeo de un solo componente + LDS como el proceso de elección.

Nuestro análisis exhaustivo del mercado de dispositivos de interconexión moldeados (MID) incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tecnología |

|

Proceso |

|

Material |

|

Solicitud |

|

Industria de uso final |

|

Componente |

|

Canal de ventas |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos de interconexión moldeados: análisis regional

Análisis del mercado de la región Asia-Pacífico

La región Asia-Pacífico domina el mercado de dispositivos de interconexión moldeados (MID, por sus siglas en inglés) y se prevé que mantenga una cuota de ingresos regional del 44,3 % durante el período de pronóstico. Esta región se ve impulsada por la concentración de la fabricación de electrónica de consumo, el despliegue de infraestructura de telecomunicaciones y la producción automotriz. China lidera en volumen, integrando antenas MID directamente en la carcasa de teléfonos inteligentes, bisagras de computadoras portátiles y dispositivos portátiles para reducir los pasos de ensamblaje y el peso. Japón contribuye mediante la fabricación de precisión de sensores automotrices y componentes de telemetría médica, utilizando sus avanzadas capacidades de moldeo por inyección y estructuración láser. India y Malasia se están consolidando como centros de producción competitivos en costos para fabricantes por contrato que abastecen a marcas electrónicas globales. Este crecimiento se ve respaldado además por las iniciativas gubernamentales que promueven la fabricación nacional de productos electrónicos y la inversión extranjera directa en la composición de materiales especiales y la instalación de equipos LDS en toda la región.

El crecimiento activo en la fabricación de semiconductores, la producción de vehículos eléctricos y las exportaciones de productos electrónicos está dando forma al mercado de dispositivos de interconexión moldeados (MID) en China . Según los datos de Our China Story de octubre de 2024, el país produjo más de 9,49 millones de vehículos de nueva energía, lo que fortaleció la demanda de sistemas electrónicos compactos utilizados en la gestión de baterías, sensores y aplicaciones de conectividad vehicular. Los datos de OEC 2024 informaron que las exportaciones de circuitos integrados superaron los 171 mil millones de dólares, lo que refleja una expansión sostenida en la fabricación de productos electrónicos avanzados y tecnologías de interconexión. Además, la Oficina Nacional de Estadística de China afirmó que la inversión en manufactura de alta tecnología aumentó durante 2024, respaldada por las políticas nacionales de modernización industrial. Estas tendencias están impulsando la adopción de soluciones de circuitos integrados y ligeros compatibles con la fabricación de MID en los sectores automotriz, de telecomunicaciones y de automatización industrial.

El mercado japonés de dispositivos de interconexión moldeados (MID) está experimentando un fuerte crecimiento, alcanzando los 120,4 millones de dólares en 2025 y proyectándose que llegue a los 144 millones de dólares a finales de 2026. Además, se estima que el mercado MID alcanzará los 468 millones de dólares en 2035, con una tasa de crecimiento anual compuesta (CAGR) del 14% durante el período analizado. Este crecimiento se ve impulsado por el aumento de las inversiones en semiconductores e inteligencia artificial (IA). Según datos de NHK World de abril de 2026, el Ministerio de Industria de Japón anunció planes para proporcionar a Rapidus 4.000 millones de dólares adicionales para la investigación y el desarrollo de semiconductores. El gobierno japonés también planea invertir más de 62.800 millones de dólares en semiconductores e IA para el año fiscal 2030 con el fin de fortalecer la capacidad de producción nacional de chips. Estas iniciativas están estimulando la demanda de tecnologías de integración electrónica compactas y de alta densidad que respaldan la adopción de MID en la electrónica automotriz, los equipos de telecomunicaciones, la automatización industrial y las aplicaciones informáticas avanzadas en Japón.

Análisis del mercado norteamericano

Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de dispositivos de interconexión moldeados (MID), con una tasa de crecimiento anual compuesta (CAGR) del 10,5 % durante el período de evaluación, de 2026 a 2035. El mercado MID se caracteriza por una demanda constante de los sectores de dispositivos médicos, defensa y electrónica automotriz. Estados Unidos lidera la adopción de dispositivos de monitorización cardíaca remota y sistemas de espoletas de municiones inteligentes, donde la fiabilidad en condiciones extremas es fundamental. Canadá contribuye a través de su cadena de suministro automotriz, produciendo sensores y módulos de iluminación basados en MID para plataformas de vehículos eléctricos. El mercado regional MID se beneficia de un ecosistema consolidado de proveedores de equipos LDS, fabricantes de compuestos de materiales especializados y fabricantes por contrato con certificaciones para los sectores de defensa y medicina.

La creciente inversión federal en la fabricación de electrónica avanzada, sistemas aeroespaciales e infraestructura conectada está dando forma al mercado de dispositivos interconectados moldeados en EE. UU. Según datos del Departamento de Comercio de EE. UU. de agosto de 2024, el gobierno ha anunciado más de 30 mil millones de dólares en propuestas de adjudicación de contratos para la fabricación de semiconductores en virtud de la Ley CHIPS para fortalecer la capacidad de producción nacional de electrónica, apoyando la demanda de tecnologías de integración de circuitos compactos utilizadas en ensamblajes basados en MID. La Administración Federal de Aviación informó que los envíos de fabricación aeroespacial comercial en EE. UU. aumentan los requisitos de sistemas electrónicos ligeros y que optimizan el espacio en los módulos de aviónica y comunicación. Además, los datos de TMF 2023 indicaron que las agencias federales invirtieron más de 100 mil millones de dólares anuales en programas de modernización de tecnología de la información e infraestructura digital, acelerando el despliegue de electrónica de redes y comunicaciones compactas compatibles con las técnicas de fabricación MID.

El aumento de las inversiones en la fabricación de vehículos eléctricos y la producción industrial avanzada está transformando el mercado de dispositivos de interconexión moldeados (MID) en Canadá . En abril de 2024, Honda Motor Co. anunció sus planes para establecer una cadena de valor integral para vehículos eléctricos en Ontario, con una inversión aproximada de 15 mil millones de dólares estadounidenses, que incluye instalaciones de ensamblaje y fabricación de baterías. Se espera que este proyecto incremente la demanda de arquitecturas electrónicas compactas utilizadas en sensores, sistemas de gestión de baterías y módulos de comunicación, donde las tecnologías MID permiten una integración que optimiza el espacio. Además, el informe del Gobierno de Canadá de octubre de 2024 indica que los ingresos por manufactura aumentaron de 22.300 millones de dólares estadounidenses en 2022 a 27.000 millones en 2023, lo que representa un crecimiento anual del 21,2 %. Asimismo, los ingresos totales por manufactura alcanzaron los 28.100 millones de dólares estadounidenses en 2023, lo que evidencia un crecimiento continuo en la actividad de manufactura avanzada que impulsa la adopción de componentes electrónicos integrados en los sectores automotriz e industrial.

Ingresos totales en actividades manufactureras frente a actividades no manufactureras, 2020-2023

Tipo de salida | 2020 | 2021 | 2022 | 2023 | % de cambio 2022 - 2023 |

ingresos de manufactura | 20.900 millones de dólares | 19.800 millones de dólares | 22.300 millones de dólares | 27.000 millones de dólares | 21.2 |

Otros ingresos | 1.300 millones de dólares | 822,7 millones de dólares | 1.100 millones de dólares | 1.100 millones de dólares | -8.6 |

Ingresos totales | 22.100 millones de dólares | 20.600 millones de dólares | 23.400 millones de dólares | 28.100 millones de dólares | 19.8 |

Fuente : Gobierno de Canadá, octubre de 2024

Análisis del mercado europeo

La fortaleza en la ingeniería automotriz, la automatización industrial y la fabricación de dispositivos médicos está dando forma al mercado de dispositivos de interconexión médica en Europa. Alemania es el principal centro donde se ubican varios pioneros de la tecnología MID y fabricantes de equipos LDS. Los fabricantes de automóviles europeos utilizan MID para los controles del volante, los módulos de iluminación y las carcasas de los sensores, valorando la capacidad de la tecnología para reducir la complejidad del cableado y mejorar la resistencia a las vibraciones. El sector industrial adopta MID para las pinzas robóticas y los sensores de fábricas inteligentes, donde la electrónica integrada compacta proporciona confiabilidad en entornos de producción exigentes. Las empresas de dispositivos médicos en Suiza, Italia y el Reino Unido aprovechan MID para audífonos miniaturizados, sistemas de administración de fármacos e instrumental quirúrgico. Europa pone un fuerte énfasis en los procesos de fabricación sostenibles, con múltiples iniciativas de investigación colaborativa centradas en los polímeros reciclables de grado LDS y la reducción del uso de aditivos metálicos.

El aumento de las inversiones en semiconductores y la fuerte actividad exportadora de productos electrónicos están impulsando el crecimiento del mercado de dispositivos de interconexión moldeados (MID) en Alemania . Según datos de la Comisión Europea de diciembre de 2025, la Comisión aprobó 672,8 millones de dólares en ayudas estatales alemanas para apoyar la creación de nuevas plantas de fabricación de semiconductores en Dresde y Erfurt, incluyendo 534,6 millones de dólares para GlobalFoundries y 138,2 millones de dólares para X-FAB. Estos proyectos se ajustan a la Ley Europea de Chips y se espera que fortalezcan la producción regional de componentes electrónicos avanzados y circuitos integrados. Por otro lado, los datos de la OEC de 2024 indican que Alemania exportó placas de circuito impreso por valor de 939 millones de dólares a nivel mundial, lo que refleja la sólida posición del país en la fabricación de productos electrónicos y tecnologías de interconexión. Estos datos muestran una creciente demanda de soluciones de integración electrónica que apoyen la adopción de MID en diversos sectores.

El mercado de dispositivos de interconexión moldeados en el Reino Unido se está expandiendo gracias al creciente apoyo gubernamental al desarrollo de semiconductores, la electrónica aeroespacial y la fabricación de vehículos eléctricos. Según datos del gobierno británico de mayo de 2023, se presentó una Estrategia Nacional de Semiconductores con una financiación de hasta 1330 millones de dólares durante la próxima década para fortalecer el diseño nacional de semiconductores y las capacidades de electrónica avanzada. Los datos del Parlamento británico de mayo de 2025 indican que los fabricantes del Reino Unido produjeron más de 775 000 vehículos en 2023, lo que respalda la demanda de módulos electrónicos integrados utilizados en sistemas de vehículos eléctricos, iluminación y tecnologías de asistencia al conductor. Además, la Autoridad de Aviación Civil del Reino Unido informó de un crecimiento continuo en la actividad aeroespacial y de aviónica, con un aumento en la adquisición de sistemas electrónicos ligeros y compactos. Estos avances están impulsando una mayor adopción de las tecnologías MID en el Reino Unido.

Principales actores del mercado de dispositivos de interconexión moldeados:

- Grupo Tecnológico Harting (Alemania)

- Molex, LLC (EE. UU.)

- TE Connectivity Ltd. (Suiza)

- LPKF Laser & Electronics SE (Alemania)

- MacDermid Enthone Industrial Solutions (EE. UU.)

- Mitsubishi Engineering-Plastics Corporation (Japón)

- Selerant Ingeniería Srl (Italia)

- Tecnologías Yomura (Japón)

- Compañía RTP (EE. UU.)

- Tepro GmbH (Alemania)

- Gravedad (Suecia)

- Grupo Cicor (Suiza)

- Grupo Sarrel (Italia)

- IMSE GmbH (Alemania)

- LPKF Japan Co., Ltd. (Japón)

- SelectConnect Technologies (Corea del Sur)

- Soluciones MID (EE. UU.)

- SABIC (Arabia Saudita)

- Corporación Amphenol (EE. UU.)

- SENKO (Japón)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Harting Technologiegruppe es un actor dominante en el mercado de dispositivos de interconexión moldeados (MID), utilizando su experiencia en conectividad industrial para miniaturizar e integrar funciones electrónicas en componentes moldeados en 3D. La empresa emplea la avanzada tecnología de estructuración directa por láser para producir soluciones MID robustas para los sectores automotriz, médico y de automatización industrial.

- Molex LLC impulsa la innovación en el mercado de dispositivos de interconexión moldeados (MID) combinando su amplia experiencia en conectores de alta velocidad con electrónica moldeada en 3D para aplicaciones compactas y ligeras. La compañía ha sido pionera en sistemas de antenas y carcasas de sensores basados en MID para teléfonos inteligentes, dispositivos portátiles y LiDAR automotriz.

- TE Connectivity Ltd. es líder mundial en el mercado de dispositivos de interconexión moldeados (MID), con especialización en aplicaciones para entornos exigentes como dispositivos médicos, aeroespaciales y vehículos eléctricos. La empresa utiliza la tecnología MID para crear componentes multifuncionales miniaturizados que reemplazan las placas de circuito impreso tradicionales. En 2025, la empresa registró ventas por valor de 6.552 millones de dólares en la región Asia-Pacífico.

- LPKF Laser & Electronics SE es un actor clave en el mercado de dispositivos de interconexión moldeados (MID), ya que proporciona los equipos de estructuración directa por láser y el conocimiento técnico de procesos que utilizan la mayoría de los fabricantes de MID en todo el mundo. Los láseres LDS de la compañía activan selectivamente las vías conductoras en plásticos moldeados por inyección, lo que permite la creación rápida de prototipos y la producción en masa de circuitos 3D. En 2024, la compañía obtuvo unos ingresos de 122,9 millones de dólares.

- MacDermid Enthone Industrial Solutions es un proveedor clave de materiales en el mercado de dispositivos de interconexión moldeados (MID), especializado en procesos de niquelado y cobreado químico para moldeo por inyección de dos componentes (LDS). Sus sistemas de metalización patentados permiten la creación de circuitos de línea fina con alta adhesión sobre una amplia gama de sustratos termoplásticos utilizados en telemetría cardíaca móvil, audífonos y sensores para automóviles.

Aquí hay una lista de los principales actores que operan en el mercado global de dispositivos de interconexión moldeados (MID):

El mercado de dispositivos de interconexión moldeados está moderadamente consolidado, con actores clave de Europa, Japón y EE. UU. a la cabeza gracias a la avanzada tecnología de estructuración directa por láser. Las iniciativas estratégicas incluyen la expansión de la capacidad, las alianzas con fabricantes de equipos originales (OEM) de la industria automotriz y de dispositivos médicos, y las inversiones en electrónica moldeada en 3D. Por ejemplo, en agosto de 2025, Amphenol Corporation adquirió Trexon. Los fabricantes asiáticos están ganando terreno mediante soluciones competitivas en costos y una mayor inversión en I+D en antenas miniaturizadas para 5G e IoT. Las fusiones y adquisiciones son frecuentes, ya que las empresas buscan integrar la oferta de servicios completos, desde el suministro de materiales hasta el moldeo por inyección. La sostenibilidad está emergiendo como un enfoque clave, con empresas que desarrollan sustratos LDS reciclables.

Panorama corporativo del mercado de dispositivos de interconexión moldeados (MID):

Desarrollos Recientes

- En febrero de 2026, Molex presentó Impress Co-Packaged Copper Solutions, un conector sobre sustrato basado en compresión y un conjunto de cables de acoplamiento que ofrece conectividad casi ASIC a 224 Gbps PAM≥4 y superior. Su zócalo compacto y duradero simplifica el mantenimiento y garantiza la compatibilidad futura con arquitecturas de centros de datos hiperescalables y de IA de alta densidad.

- En noviembre de 2024, TEMPE , el Instituto Nacional de Estándares y Tecnología, que forma parte del Departamento de Comercio de los Estados Unidos, anunció que planea otorgar hasta 100 millones de dólares a la Universidad Estatal de Arizona y a Deca Technologies para la iniciativa SHIELD USA.

- En marzo de 2024, SENKO , empresa pionera en comunicaciones ópticas coempaquetadas, continúa su camino hacia el liderazgo mundial en interconexiones ópticas. Esto marca un hito importante, ya que la compañía lanza una innovación revolucionaria: una versión desmontable de su vanguardista conector PIC metálico (MPC) de alta densidad.

- Report ID: 5506

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.