Perspectivas del mercado de televisión de pago:

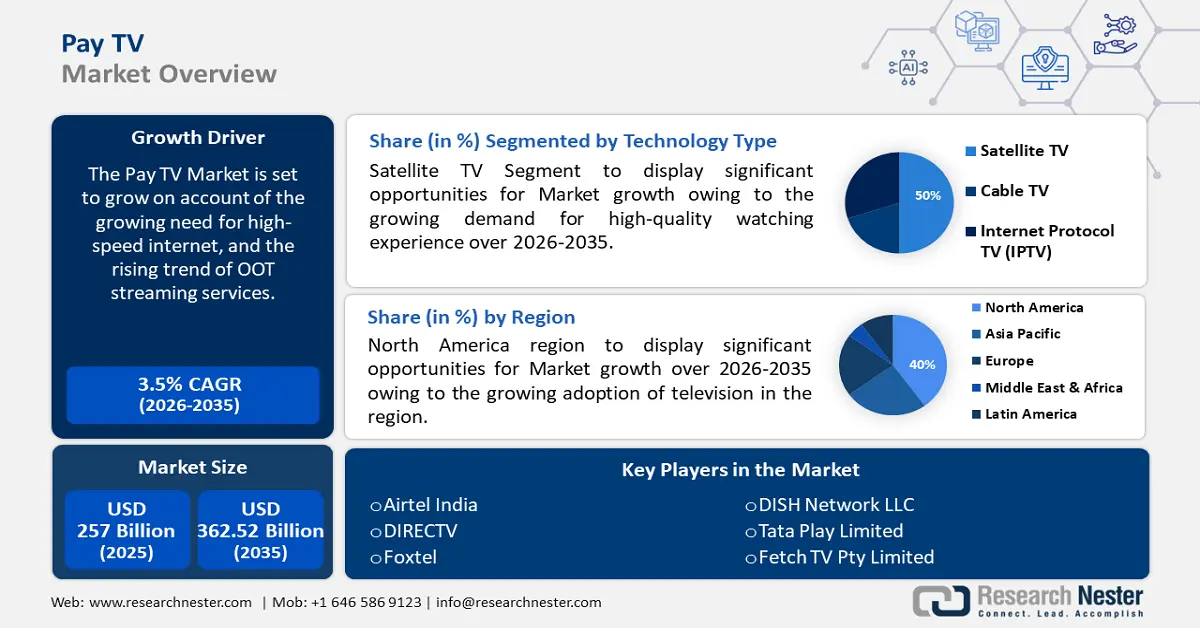

El tamaño del mercado de televisión de pago superó los 257 000 millones de dólares en 2025 y se prevé que supere los 362 520 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 3,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, se estima que el tamaño de la industria de la televisión de pago alcanzará los 265 100 millones de dólares.

Esta expansión del mercado de la televisión de pago se verá influenciada por la creciente disponibilidad de internet de alta velocidad. Esto ha sido posible gracias a diversos programas gubernamentales. Por ejemplo, en Estados Unidos, en 2022, la Administración Nacional de Telecomunicaciones e Información (NTAS) lanzó el programa BEAD, al que se le asignaron 42.450 millones de dólares para ampliar la presencia de internet de alta velocidad en todo el país.

Clave Televisión de pago Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

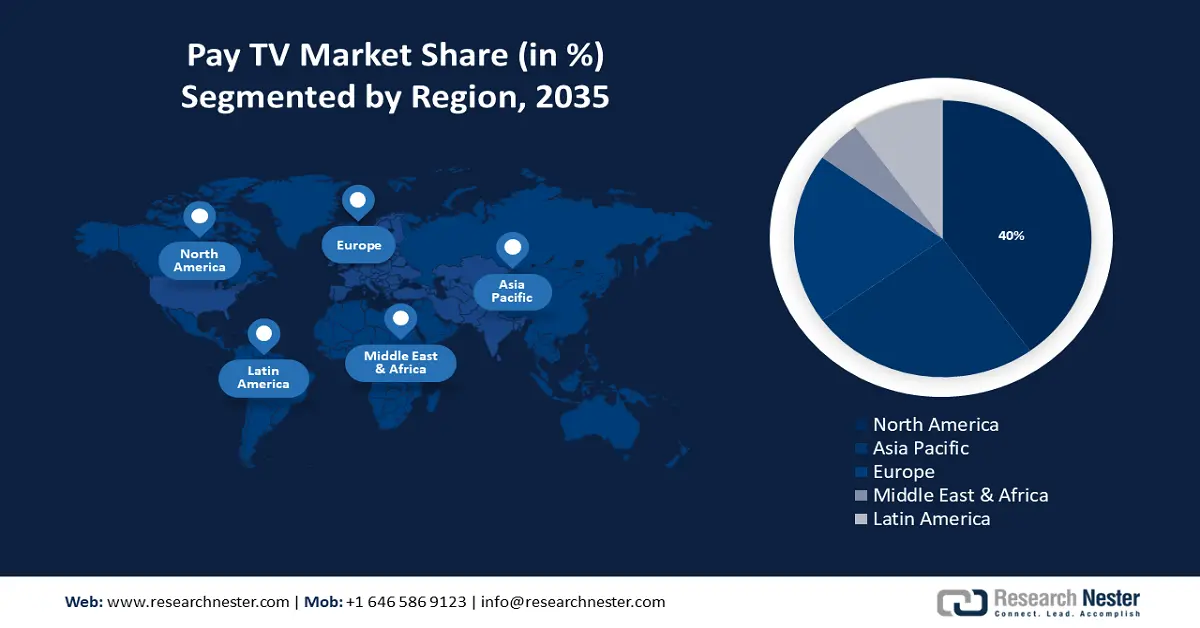

- Se prevé que el mercado de televisión de pago de Norteamérica alcance el 40 % de la cuota de mercado para 2035, impulsado por la creciente adopción de la televisión y la abundancia de excelentes creadores de contenido.

Perspectivas del Segmento:

- Se proyecta que el segmento residencial en el mercado de la televisión de pago alcance un crecimiento significativo hasta 2035, impulsado por el aumento de los complejos residenciales y la renta disponible.

- Se proyecta que el segmento de la televisión satelital en el mercado de la televisión de pago alcance un crecimiento significativo hasta 2035, impulsado por la mayor demanda de los consumidores de visualización UHD/4K y la oferta de contenido adicional.

Tendencias Clave de Crecimiento:

- Tendencia en auge de los servicios de streaming OOT

- Evolución creciente de la visualización multipantalla

Principales desafíos:

- Creciente preocupación por la seguridad del contenido

- Alto precio de la televisión de pago

Actores clave:Airtel India, DIRECTV, Carter Communications, Foxtel, Rostelecom, Comcast Corporation, DISH Network LLC.

Global Televisión de pago Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 257 mil millones

- Tamaño del mercado en 2026: USD 265.100 millones

- Tamaño proyectado del mercado: USD 362.52 mil millones para 2035

- Previsiones de crecimiento: 3,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 40 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Reino Unido, Japón, Alemania

- Países emergentes: China, India, Japón, Corea del Sur, Indonesia

Last updated on : 17 September, 2025

Factores impulsores y desafíos del crecimiento del mercado de televisión de pago:

Factores impulsores del crecimiento

- Tendencia creciente de los servicios de streaming OTT: La era digital ha provocado un cambio radical en el comportamiento del consumidor, que cada vez prefiere más el entretenimiento a la carta a la programación programada. Las plataformas OTT contribuyen de forma importante a satisfacer esta necesidad, ofreciendo una amplia gama de contenido a la comodidad del espectador. Por ejemplo, se prevé que para 2028, más de 4 mil millones de usuarios transmitan vídeos OTT.

Esto se debe a que, en los últimos tiempos, la demanda de televisión tradicional ha disminuido significativamente, lo que también podría afectar al mercado de la televisión de pago. Por ello, las compañías de televisión de pago están colaborando con plataformas de servicios OTT para satisfacer las cambiantes necesidades de los clientes y ofrecerles nuevo contenido. - Creciente evolución de la visualización multipantalla: Con el creciente conocimiento sobre el uso de la tecnología, la preferencia por la visualización multipantalla también está en expansión. Asimismo, debido a la creciente necesidad de acceder con flexibilidad al contenido desde varias pantallas, como computadoras, televisores, etc., se espera que la visualización multipantalla experimente un auge.

- Creciente implementación de IA: La importancia de la IA y el análisis de datos está creciendo en diversos sectores. Además, según el Foro Económico Mundial, varios países están iniciando la adopción de IA; por ejemplo, Arabia Saudita ha declarado recientemente que está implementando una estrategia de IA de 40 000 millones de dólares, que abarca desde la fabricación de chips hasta centros de datos, entre otros. Por lo tanto, se prevé que la implementación de IA también aumente en la televisión de pago.

Esto se debe a que, a medida que la televisión de pago avanza más allá de los decodificadores de cable y se acerca al uso de internet para distribuir la programación, se vuelve más vital que nunca el uso de tecnología de compresión de video impulsada por IA para la distribución.

Desafíos

- Creciente preocupación por la seguridad de los contenidos: debido al potencial de piratería de contenidos, el principal factor que impide la expansión y utilización de la televisión de pago son las preocupaciones por la seguridad de los contenidos.

La naturaleza insegura del material de televisión de pago constituye uno de los principales obstáculos para su crecimiento. Obras protegidas por derechos de autor podrían reproducirse ilegalmente y ofrecerse a la venta en el mercado gris a un precio significativamente menor. - Alto precio de la televisión de pago

- Tendencia creciente a abandonar el servicio de televisión por cable: El creciente número de plataformas de video en línea y plataformas de streaming ha impulsado la cancelación de servicios de televisión por cable. Además, los clientes abandonan las suscripciones tradicionales de televisión de pago en favor de opciones de streaming más económicas y adaptables. Esta tendencia representa un desafío importante para el sector de la televisión de pago.

Tamaño y pronóstico del mercado de televisión de pago:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

3,5% |

|

Tamaño del mercado del año base (2025) |

257 mil millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 362.52 mil millones |

|

Alcance regional |

|

Segmentación del mercado de televisión de pago:

Análisis de segmentos de tipos de tecnología

Se prevé que el segmento de televisión satelital alcance una cuota de mercado de televisión de pago superior al 50% para 2035. Los proveedores de servicios de televisión satelital amplían constantemente su oferta incorporando funciones adicionales, nuevas cadenas y canales más actuales. En consecuencia, la expansión de este mercado se debe principalmente a la creciente demanda de estos productos por parte de los consumidores.

Por otro lado, los proveedores de servicios de televisión por satélite pueden satisfacer la creciente demanda de experiencias de visualización de alta calidad con calidad de imagen Ultra HD (UHD) y 4K sin preocuparse por las limitaciones de ancho de banda. Además, se estima que el segmento de televisión por protocolo de internet (IPTV) experimentará un auge entre 2024 y 2035. Se prevé que esta expansión se vea impulsada por el aumento de suscriptores de IPTV.

Análisis del segmento de aplicación

Se estima que el segmento residencial representará más del 60% de los ingresos en el mercado de televisión de pago para finales de 2035. Este crecimiento del mercado podría verse influenciado por el creciente número de complejos residenciales. Además, se prevé un aumento en la renta disponible de la población.

Según las predicciones de Euromonitor, en 2022, los ingresos y gastos disponibles a nivel mundial experimentaron un aumento del 2,6 %. Esto se debe a que los residentes consumen mucha televisión, incluyendo las noticias matutinas y el entretenimiento nocturno en horario de máxima audiencia.

Análisis de segmentos de tipo

Se proyecta un crecimiento notable en los ingresos del segmento prepago en el mercado de televisión de pago en los próximos años. Los planes prepago permiten a los clientes controlar sus gastos con mayor eficacia y ofrecen tarifas iniciales claras, evitando así compromisos financieros a largo plazo. Además, exigen verificaciones de crédito y documentación menos estrictas, lo que facilita que un mayor número de consumidores acceda a los servicios de televisión de pago.

Nuestro análisis en profundidad del mercado global de televisión de pago incluye los siguientes segmentos:

Tipo de tecnología |

|

Tipo |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de televisión de pago:

Perspectivas del mercado norteamericano

Se estima que la industria norteamericana dominará la mayor parte de los ingresos, con un 40%, para 2035. Se prevé que este crecimiento del mercado en esta región esté dominado por la creciente adopción de la televisión. Por ejemplo, en 2022, más de 124 millones de hogares contaban con televisor en EE. UU.

Aparte de eso, América del Norte cuenta con una gran cantidad de excelentes creadores de contenido, lo que la convierte en un foco de programas, películas y competencias deportivas premium que impulsan las suscripciones.

Además, se estima que el mercado de televisión de pago en EE. UU . experimentará un crecimiento notable en los próximos años. Este crecimiento se verá impulsado por el creciente número de proveedores de servicios.

Además, también se proyecta que el mercado canadiense se expandirá en esta región debido al creciente lanzamiento de políticas de apoyo para impulsar la industria de los medios y el entretenimiento.

Perspectivas del mercado de Asia-Pacífico

Se prevé un crecimiento notable de los ingresos del mercado de televisión de pago de Asia Pacífico durante el período de pronóstico. El crecimiento del mercado en esta región puede verse impulsado por una mayor inversión en transformación digital . Según el DFAT, el Plan de Negocios Digitales invierte 796,5 millones de dólares en infraestructura y habilidades digitales esenciales, marcos regulatorios adecuados, apoyo y competencias para pymes, y relaciones comerciales digitales con el gobierno. Esto ha impulsado aún más el crecimiento del uso de IPTV.

Además, el mercado de televisión de pago en China experimentará el mayor crecimiento en comparación con otras naciones de esta región debido a la creciente adopción de tabletas.

Además, también se espera que el mercado indio de televisión de pago aumente durante el período de pronóstico debido al menor costo de Internet.

Además, con el creciente número de usuarios de 5G en Japón , se espera que el mercado de este país experimente un crecimiento en sus ingresos durante el próximo año.

Actores del mercado de televisión de pago:

- Airtel India

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- DIRECTV

- Comunicaciones Carter

- Foxtel

- DISH Network LLC

- Corporación Comcast

- Dish TV India Limitada

- Tata Play Limited

- Rostelecom

- Fetch TV Pty Limited

Se prevé que el mercado de la televisión de pago tenga una gran influencia de los actores clave debido a la creciente competencia entre ellos, lo que los impulsa a mejorar sus servicios. Algunos de los principales actores clave incluyen:

Desarrollos Recientes

- Bharti Airtel y CuriosityStream anunciaron que han ampliado su conexión de contenido pionera para ofrecer contenido premium de CuriosityStream a los hogares con televisión de la India.

- DIRECTV y Newsmax Media, Inc. anunciaron que han llegado a un acuerdo para un contrato de distribución de varios años que hará que el canal Newsmax regrese a DIRECTV, DIRECTV STREAM y U-verse el 23 de marzo de 2023.

- Report ID: 6218

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Televisión de pago Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.