Perspectivas del mercado de pagos en puntos de venta:

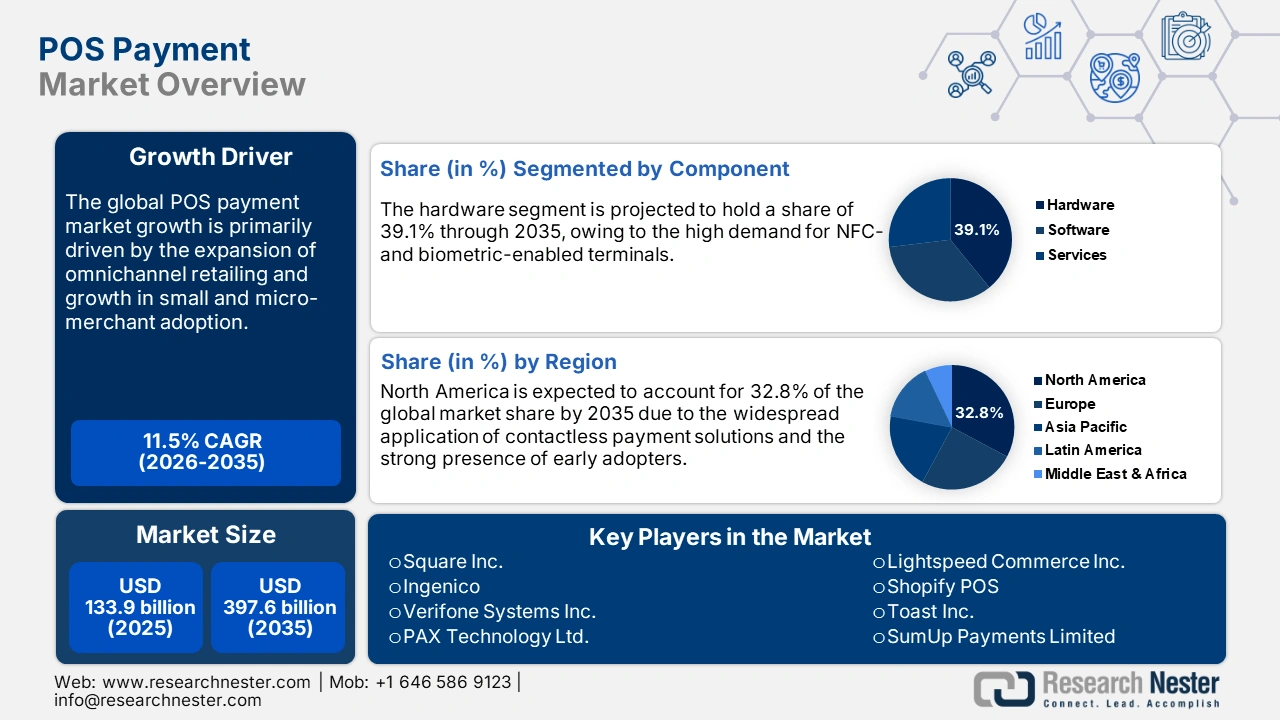

El tamaño del mercado de pagos en puntos de venta (POS) es de 133.900 millones de dólares en 2025 y se estima que alcanzará los 397.600 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 11,5% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de pagos en puntos de venta se valora en 149.300 millones de dólares.

El comercio mundial de sistemas de pago en puntos de venta (TPV) se basa en una cadena de suministro estable de hardware especializado, software y productos distribuidos. Los componentes de hardware, como lectores de tarjetas, terminales y escáneres biométricos, dependen en gran medida de semiconductores y componentes de visualización importados. Los microprocesadores y chips de seguridad también se obtienen de la región Asia-Pacífico, lo que evidencia la dependencia de proveedores extranjeros. El ensamblaje del hardware se realiza cerca de los principales mercados, como Norteamérica y Europa, para agilizar la entrega y cumplir con las normativas locales.

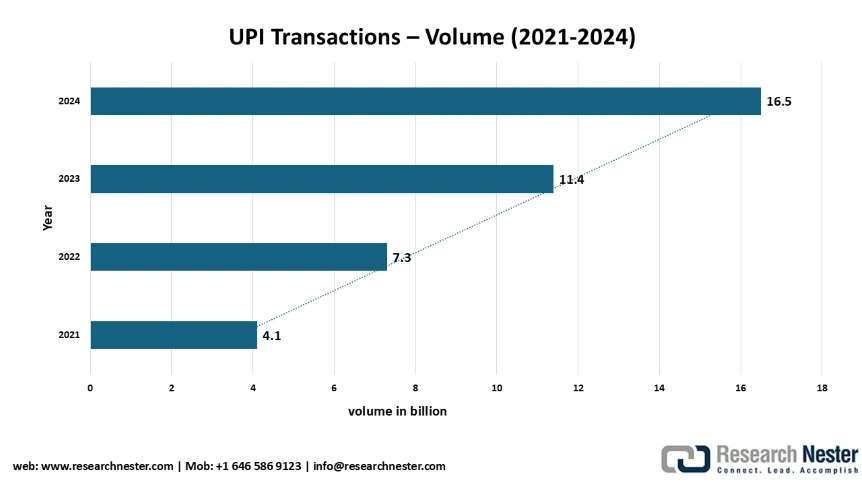

Los servicios de pago digital están experimentando un rápido crecimiento en volumen y valor de transacciones gracias a plataformas fáciles de usar como UPI, una mayor adopción y el apoyo regulatorio, especialmente en India. Por ejemplo, en 2023, solo UPI procesó 117.640 millones de transacciones, lo que representa un aumento del 46 % con respecto al año anterior, lo que indica un incremento sustancial en el uso más que en el costo, según la Oficina de Información de Prensa ( PIB).

Fuente : NPCI

En octubre de 2024, la UPI impulsó transacciones por valor de 283.010 millones de dólares en 16.500 millones de transferencias financieras, lo que representa un aumento interanual del 45 % con respecto a los 11.400 millones de transacciones de octubre de 2023. Con 632 bancos integrados en el sistema, este crecimiento denota la creciente influencia de la UPI en el entorno de pagos digitales de la India. A medida que tanto consumidores como empresas optan cada vez más por pagos digitales ágiles y seguros, el aumento en el volumen y el valor de las transacciones refleja el papel fundamental de la UPI en la aceleración de la transición de la India hacia una economía sin efectivo.

Mercado de pagos en puntos de venta: factores de crecimiento y desafíos

Factores de crecimiento

Rápido crecimiento de las transacciones sin contacto: La creciente demanda de los consumidores por transacciones más rápidas, higiénicas y sin fricciones está impulsando la adopción global de sistemas de punto de venta (POS) sin contacto. El Diario de Elección de Pago del Consumidor (DCPC) y el Estudio de Pagos de la Reserva Federal dan seguimiento a los cambios en los hábitos de pago en EE. UU. Según el DCPC de 2023, la proporción de tarjetas con tecnología sin contacto aumentó un 20 % entre 2022 y 2023, lo que refleja un cambio notable en la forma en que los consumidores pagan. Este crecimiento destaca la rápida adopción de la tecnología sin contacto, especialmente a medida que los hábitos de pago continúan evolucionando en el contexto posterior a la pandemia. Muchos pequeños y medianos comercios están aprovechando estas soluciones para mejorar la eficiencia en las cajas y reducir los tiempos de espera.

- Expansión del comercio minorista omnicanal: Se prevé que la creciente demanda de opciones de transacción fluidas genere grandes oportunidades de ingresos para los productores de tecnología de pago en puntos de venta (POS). En China e India, donde el comercio electrónico es muy popular, los minoristas utilizan sistemas POS que funcionan tanto en tiendas físicas como en línea. Por ejemplo, en enero de 2025, Salesforce, plataforma CRM líder impulsada por IA, lanzó dos nuevas soluciones con IA para el sector minorista: Agentforce for Retail y Retail Cloud with Modern POS. Estas herramientas están diseñadas para mejorar la eficiencia de los empleados de tienda, los equipos de atención al cliente y los comerciantes digitales, permitiéndoles aumentar la productividad y ofrecer experiencias de compra más personalizadas. Agentforce for Retail incluye una biblioteca de habilidades predefinidas para agentes, lo que permite a los minoristas crear rápidamente agentes de IA que gestionan tareas rutinarias como la gestión de pedidos y la programación de citas, a la vez que facilitan interacciones personalizadas a gran escala con los clientes.

- Crecimiento en la adopción por parte de pequeños y microcomerciantes: La democratización de la tecnología de punto de venta (POS) está creando nuevas oportunidades para las pequeñas y microempresas. El Banco Mundial y los bancos regionales están apoyando la expansión de los sistemas de pago digitales en zonas de bajos ingresos, como África, el Sudeste Asiático y América Latina. En 2023, el número de usuarios de POS móviles (mPOS) en América Latina aumentó significativamente. Esto refleja que se espera que las economías en desarrollo impulsen los ingresos de los principales actores del sector en los próximos años. Se estima que las empresas líderes se centrarán en precios asequibles adaptados a cada región, soporte para transacciones sin conexión y interfaces móviles fáciles de usar para que los pequeños comerciantes obtengan grandes beneficios en mercados con alto potencial.

Desafíos

- Preparación de la infraestructura en mercados emergentes: Se prevé que la falta de infraestructura digital avanzada en algunas zonas de las regiones en desarrollo reduzca las ventas de sistemas de pago en puntos de venta (POS) en los próximos años. La baja penetración de internet, el suministro eléctrico inestable y los ecosistemas bancarios poco desarrollados son factores importantes que dificultan la aplicación de las tecnologías de pago POS en los mercados emergentes. El Banco Mundial afirma que solo el 64 % de la población del África subsahariana tenía acceso a banda ancha fiable de alta velocidad en 2023, y solo el 24 % de la población utilizaba internet ese mismo año. Para superar esta situación, se espera que los gobiernos aumenten sus presupuestos para infraestructura de TI y la participación del sector público-privado en las iniciativas de inclusión digital.

- Normativa compleja de protección de datos: La inconsistencia y la diversidad de la normativa de protección de datos dificultan la adopción de soluciones de pago en puntos de venta (POS). Las limitaciones en el intercambio y el procesamiento de datos reducen considerablemente la entrada de nuevos competidores al mercado. El RGPD de la UE y la Ley de Protección de Datos Personales de la India (DPD) frenan el crecimiento de los principales actores. En India y Europa, muchas empresas sufrieron retrasos de entre seis y nueve meses en el lanzamiento de sus soluciones de software para puntos de venta debido a la entrada en vigor, en 2023, de las disposiciones locales obligatorias sobre el almacenamiento de datos. Para superar estas barreras, se espera que muchas empresas inviertan en marcos de cumplimiento modulares y en colaboraciones legales locales.

Tamaño y pronóstico del mercado de pagos en puntos de venta:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

11,5% |

|

Tamaño del mercado del año base (2025) |

133.900 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

397.6 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de pagos en puntos de venta:

Análisis del segmento de aplicación

Se prevé que el sector minorista acapare el 42,5 % de la cuota de mercado global de pagos en puntos de venta (POS) hasta 2035. La rápida transformación digital, en particular el comercio omnicanal y el pago sin contacto, está impulsando las ventas de sistemas POS. Según la Oficina del Censo de EE. UU., las ventas minoristas en línea representaron el 16,1 % del total en el primer trimestre de 2024, frente al 15,4 % en 2023. Se espera que el auge del comercio electrónico también impulse las ventas de tecnologías de pago en puntos de venta. Las empresas están integrando los terminales POS con plataformas de inventario, CRM y fidelización, optimizando así las operaciones de atención al cliente. Es probable que estas iniciativas aceleren la comercialización de soluciones de pago en puntos de venta en el sector minorista.

Análisis de segmentos de componentes

Se prevé que el segmento de hardware represente el 39,1 % de la cuota de mercado global durante el período de pronóstico, debido a la alta demanda de terminales con tecnología NFC y biometría, especialmente en sectores con gran afluencia de público. El crecimiento de este segmento se debe a la creciente demanda de terminales sin contacto y compatibles con dispositivos móviles, a medida que las empresas modernizan su infraestructura de pagos. Las actualizaciones de hardware también se ven impulsadas por estándares de seguridad como el cumplimiento de la norma EMV y su adopción en nuevos mercados emergentes. Un ejemplo reciente es el lanzamiento en junio de 2024 por parte de Ingenico del terminal POS inteligente Axium DX8000 con sistema operativo Android, diseñado para admitir pagos omnicanal con conectividad mejorada y funciones intuitivas. Este desarrollo demuestra cómo el hardware se consolida como un elemento clave para agilizar las transacciones minoristas.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Modo de implementación |

|

Componente |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de pagos en puntos de venta: análisis regional

Perspectivas del mercado norteamericano

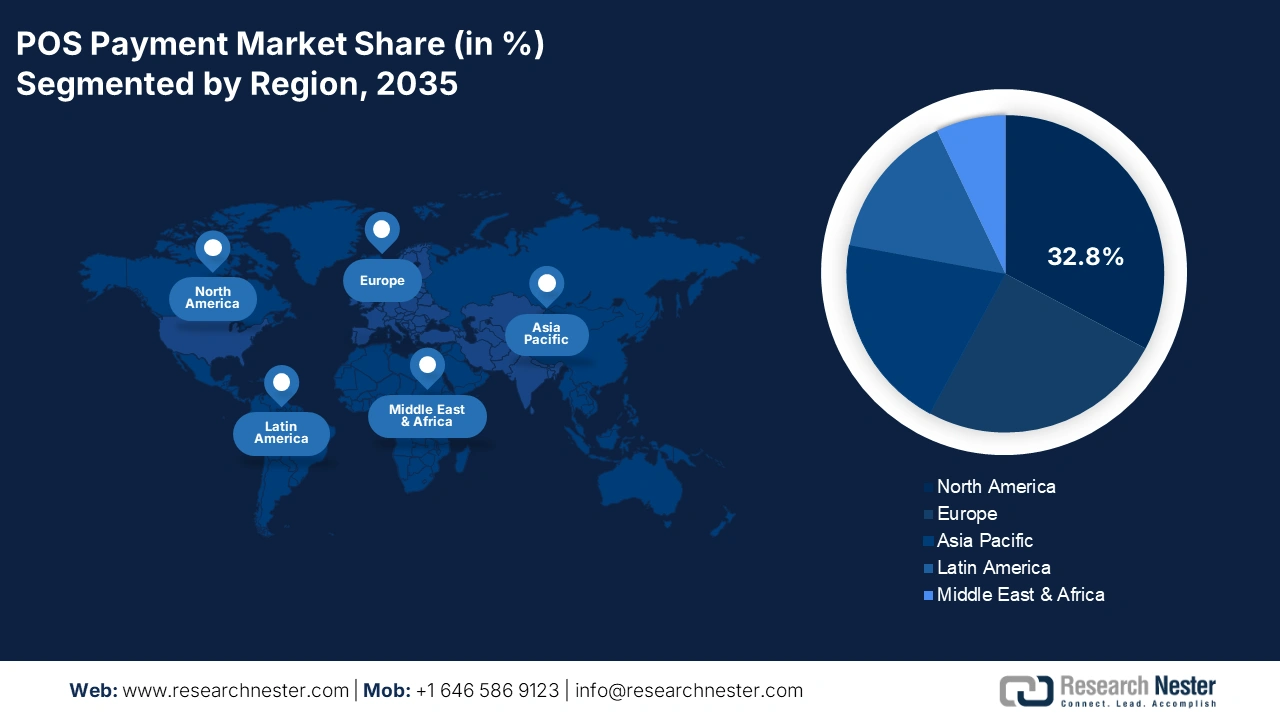

Se estima que el mercado de pagos en puntos de venta (POS) de Norteamérica representará el 32,8 % de los ingresos globales para 2035, gracias a la amplia adopción de soluciones de pago sin contacto. Los terminales compatibles con EMV y los sistemas POS móviles de última generación también están ganando terreno debido a la fuerte presencia de los primeros usuarios. Las cuantiosas inversiones federales en infraestructura digital, incluida la expansión de la banda ancha, están impulsando la implementación de sistemas POS en los sectores minorista, logístico y público. Estados Unidos y Canadá son los mercados más rentables para los productores de tecnología de pago POS.

Se prevé que el mercado estadounidense de pagos en puntos de venta (POS) crezca a un ritmo acelerado, debido a la creciente preferencia de los consumidores por las transacciones sin contacto y la rápida digitalización de los pequeños y medianos comercios minoristas. Las políticas y la financiación gubernamentales favorables también impulsan el desarrollo de los sistemas de pago en puntos de venta. Iniciativas como el programa BEAD y el ACP, impulsados por la FCC y la NTIA, amplían significativamente el acceso a la banda ancha, lo que permite que más comercios implementen sistemas POS basados en la nube. El auge de los proyectos de tecnología financiera y comercio digital también contribuye al crecimiento del mercado.

Se prevé que las ventas de soluciones de pago en puntos de venta (POS) en Canadá se vean impulsadas por el apoyo gubernamental a la equidad digital y la presencia de una red de conectividad mejorada. La adopción de tecnología financiera (fintech) en entornos minoristas rurales y urbanos está influyendo positivamente en el comercio de tecnologías de pago en puntos de venta. El Ministerio de Innovación, Ciencia y Desarrollo Económico (ISED) ha destinado más de 3300 millones de dólares canadienses a través de programas como el Fondo Universal de Banda Ancha (UBF) y el Fondo de Innovación Estratégica para mejorar el acceso a nivel nacional a las plataformas de comercio digital. Este sólido apoyo gubernamental refleja la alta demanda de tecnologías de pago en puntos de venta que se espera para los próximos años.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de pagos en puntos de venta (POS) acapare el 25,1 % de la cuota de ingresos global durante el período de estudio, gracias a la amplia implementación de tecnologías sin contacto, sistemas de pago en tiempo real e infraestructuras de pago digital transfronterizas. Se espera que los sectores minorista, logístico y de movilidad impulsen la adopción de soluciones de pago en puntos de venta en el futuro próximo. Además, el programa «Europa Digital» y el Mecanismo de Recuperación y Resiliencia de la Comisión Europea, que destinan miles de millones a la modernización de la infraestructura digital, están facilitando el rápido despliegue de las tecnologías de puntos de venta.

La sólida infraestructura digital y las avanzadas cadenas de distribución industrial están impulsando la adopción de tecnologías de pago en puntos de venta (POS) en Alemania . Las normativas de ciberseguridad respaldadas por el gobierno también contribuyen a la amplia implantación de soluciones de pago en POS. Por ejemplo, la iniciativa de Infraestructura Inteligente del Ministerio Federal de Digitalización y Transportes está acelerando la adopción de POS mediante la subvención de sistemas inteligentes para el comercio minorista. Iniciativas como el plan Estrategia Digital 2025 también están impulsando las ventas de soluciones de pago en POS.

Se prevé que el mercado de pagos en puntos de venta (POS) del Reino Unido esté impulsado por la convergencia de la innovación fintech y la modernización regulatoria. Los primeros en adoptar estas tecnologías están impulsando las ventas de pagos móviles y sin contacto en el país. Por ejemplo, en mayo de 2025, Dojo, con sede en el Reino Unido, recaudó 190 millones de dólares de Vitruvian Partners en su primera ronda de financiación de capital. Esta plataforma de pagos nativa de la nube, creada en 2021, presta servicio actualmente a más de 140 000 empresas y gestiona entre 6 y 9 millones de transacciones diarias. Se integra con más de 450 sistemas POS, lo que permite realizar pagos presenciales y digitales, además de ofrecer servicios como financiación y gestión de reservas. Se espera que las medidas gubernamentales favorables atraigan a numerosos actores internacionales en los próximos años.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de pagos en puntos de venta (POS) de Asia Pacífico crezca a una tasa de crecimiento anual compuesta (TCAC) del 12,9 % entre 2026 y 2035. La creciente digitalización del comercio minorista y las fuertes inversiones en TIC están generando oportunidades de alta rentabilidad para los fabricantes de tecnología de pagos POS. Los programas de infraestructura digital impulsados por los gobiernos también están acelerando las ventas de sistemas de pago sin contacto. Japón, China, India, Malasia y Corea del Sur aportaron en conjunto más de 16 400 millones de dólares en financiación gubernamental anual en 2024. Estas tendencias se ven reforzadas por las hojas de ruta digitales nacionales y los incentivos a la digitalización de las pymes.

China lidera las ventas de soluciones de pago en puntos de venta (POS) gracias a la fuerte presencia de empresas de alta tecnología y usuarios pioneros. Las ciudades de segundo y tercer nivel están impulsando la adopción de tecnologías de pago POS en el país. Los incentivos gubernamentales del programa piloto del Yuan Digital y las subvenciones a la fabricación de terminales POS nacionales impulsarán el despliegue de sistemas de pago avanzados en los próximos años. Se prevé que la penetración del comercio electrónico, junto con las normativas estatales sobre pagos digitales, aumente el volumen de envíos de tecnologías de pago POS en el país.

Se prevé que el mercado indio de pagos en puntos de venta (POS) se expanda a un ritmo acelerado debido a la rápida digitalización y al aumento de las inversiones público-privadas en el sector de las TIC. Iniciativas como el programa Digital India y la hoja de ruta de infraestructura POS de NASSCOM están impulsando la implantación de tecnologías de pago en puntos de venta. El Gobierno también desarrolló la misión DIGIDHAN para incrementar los pagos digitales y mejorar el ecosistema de pagos del país. Desde el ejercicio fiscal 2021-22, se ha implementado un programa de incentivos para premiar a los bancos y socios del ecosistema por fomentar las transacciones digitales, especialmente mediante la adopción de UPI. Las transacciones de pago digital aumentaron un 46%, pasando de 8.839 millones de rupias en el ejercicio fiscal 2021-22 a 18.737 millones de rupias en el ejercicio fiscal 2023-24, y UPI representó aproximadamente el 70% del total. Además, las unidades POS móviles de bajo coste, la incorporación de comercios vinculada a Aadhaar y la integración de UPI están creando un ecosistema escalable para los sistemas de pago en puntos de venta.

Principales actores del mercado de pagos en puntos de venta:

- Square Inc. (Block, Inc.)

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Ingenico (Worldline SA)

- Sistemas Verifone Inc.

- PAX Technology Ltd.

- Lightspeed Commerce Inc.

- Punto de venta Shopify

- Toast Inc.

- SumUp Payments Limited

- PayPal Zettle

- Clover Network, Inc. (FIS)

- MYPOS Europe Ltd.

- Tyro Payments Limited

- Servicios ePaisa Pvt. Ltd.

- Laboratorios Pine Pvt. Ltd.

- Soft Space Sdn. Bhd.

El mercado se caracteriza por la combinación de multinacionales dominantes e innovadores regionales. Las políticas gubernamentales de apoyo y la financiación están impulsando a muchas empresas nuevas y pymes a expandir sus operaciones. Los gigantes del sector están invirtiendo fuertemente en I+D para introducir soluciones innovadoras de pago en puntos de venta. Las empresas líderes también colaboran con proveedores de materias primas y se asocian con otros actores para aumentar su cuota de mercado. Los grandes actores están entrando en mercados emergentes para obtener grandes beneficios de oportunidades sin explotar.

Aquí tienes una lista de los principales actores que operan en el mercado global:

Desarrollos Recientes

- En abril de 2024, Ingenico presentó AXIUM DX8000, un terminal de punto de venta inteligente basado en Android que admite autenticación biométrica y 5G. La compañía se ha asociado con 12 nuevos bancos en la región Asia-Pacífico, lo que se espera que impulse su cuota de mercado en la región.

- En marzo de 2024, Square, Inc. anunció el lanzamiento de Square Terminal 2 con la funcionalidad de pago sin contacto integrada en iPhone. Esta iniciativa impulsó un aumento del 17,5 % en el volumen de transacciones durante el año fiscal 2024.

- En abril de 2024, Toshiba Corporation presentó una actualización de hardware para su sistema de punto de venta (POS) insignia TCx 900, diseñada para entornos minoristas de alto volumen. La compañía reportó un aumento del 13,4 % en los pedidos de sistemas POS en Japón y el Sudeste Asiático durante el segundo trimestre de 2024.

- En febrero de 2024, Panasonic Corporation anunció el lanzamiento de una solución CloudPOS. Esta plataforma incorpora inteligencia artificial para analizar patrones de transacciones, detectar devoluciones fraudulentas y generar tendencias de ventas a nivel de SKU en tiempo real.

- Report ID: 8129

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.