Perspectivas del mercado de dispositivos de osteosíntesis:

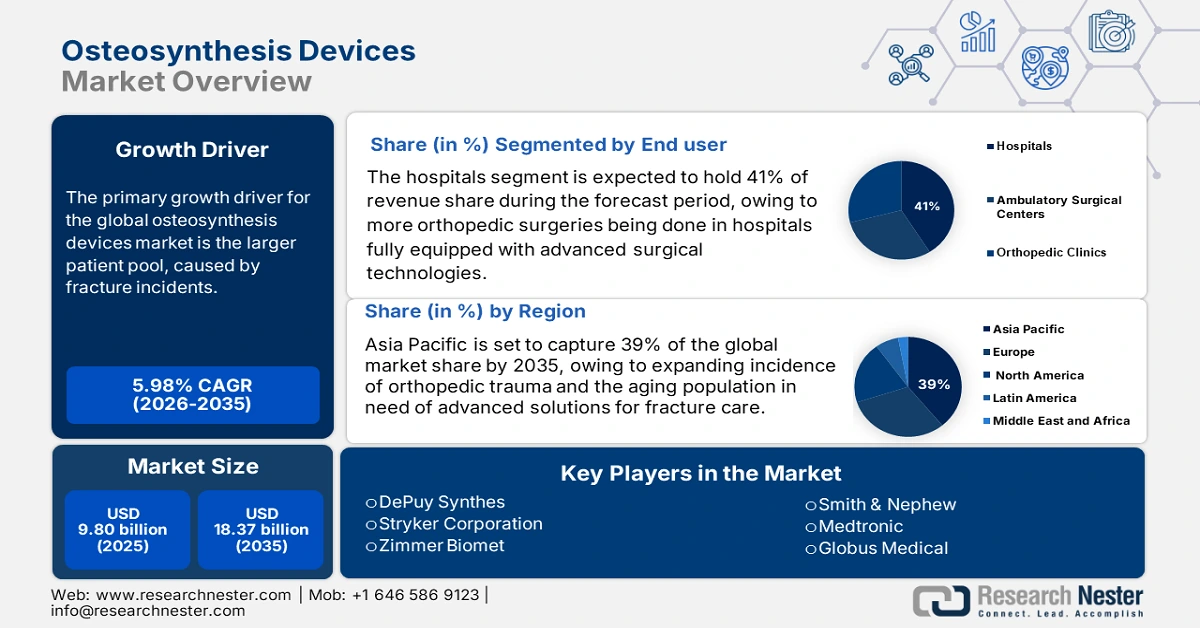

El mercado de dispositivos de osteosíntesis alcanzó un valor de 9.800 millones de dólares en 2025 y se prevé que llegue a los 18.370 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,98 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de los dispositivos de osteosíntesis se estima en 10.490 millones de dólares.

El mercado global se caracteriza por un número creciente de pacientes, en consonancia con el aumento de las fracturas. Según la Fundación Internacional de Osteoporosis, se prevé que las fracturas de cadera casi se dupliquen entre 2018 y 2050 debido al envejecimiento de la población mundial. En comparación con la tasa de 1990, se estima que la tasa global de fracturas de cadera aumentará un 240 % en mujeres y un 310 % en hombres para 2050. Esta tendencia demográfica impulsa la creciente demanda de dispositivos de fijación interna (placas, tornillos y clavos intramedulares). Los precios, tanto para productores como para consumidores, se han mantenido estables a lo largo del ciclo inflacionista. En cuanto a I+D, la financiación pública de los NIH y el programa Horizonte 2010 de la UE ofrece un apoyo fundamental. Esta financiación pública ha propiciado avances en la ciencia de los materiales de implante, en técnicas quirúrgicas de vanguardia y en tecnología biorreabsorbible.

La tendencia más marcada es la creciente demanda de intervenciones ortopédicas mínimamente invasivas, que permiten un menor traumatismo quirúrgico, una recuperación más rápida y un menor riesgo de complicaciones, especialmente en pacientes de edad avanzada o con fracturas complejas. Paralelamente, se observa una tendencia hacia los implantes bioabsorbibles y los dispositivos de impresión 3D personalizados, que eliminan la necesidad de cirugías secundarias y mejoran la precisión anatómica. Además, se aprecia el papel cada vez más importante de la tecnología, con un auge de la cirugía ortopédica asistida por ordenador (COAO), los sistemas de navegación intraoperatoria e incluso los implantes inteligentes que permiten la supervisión de la recuperación. Los profesionales del sector obtienen una mayor disponibilidad de servicios ortopédicos con una mayor precisión y un menor tiempo de reintervención. Los accidentes de tráfico, las lesiones deportivas y la creciente incidencia de fracturas relacionadas con la edad siguen aumentando en todo el mundo.

Mercado de dispositivos de osteosíntesis: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de las fracturas en personas mayores: Según los Institutos Nacionales de la Salud, las fracturas por fragilidad son más frecuentes en adultos mayores. Las fracturas osteoporóticas, que conllevan un riesgo de fractura a lo largo de la vida del 40-50 % para las mujeres y del 13-22 % para los hombres, presentan tasas de mortalidad más elevadas en hombres que en mujeres. El envejecimiento de la población es un factor significativo. Estas fracturas suelen requerir algún tipo de fijación interna (osteosíntesis) mediante un dispositivo osteosintético. Sin embargo, a menudo se retrasan las cirugías en adultos mayores debido a las limitaciones en el reembolso o a complicaciones relacionadas con su salud. Los programas de reembolso financiados con fondos públicos, como Medicare, cubren los dispositivos básicos, pero rara vez reembolsan los dispositivos más recientes que utilizan implantes más eficaces. Por lo tanto, existe una mayor necesidad con menores beneficios; la demanda de atención médica en personas mayores es alta, pero su uso sigue siendo limitado.

- Avances en productos biológicos, biosimilares y terapias dirigidas: Los avances tecnológicos en el desarrollo de fármacos han dado lugar a numerosas terapias biológicas que ofrecen opciones de tratamiento altamente eficaces para enfermedades gastrointestinales complejas. Estas terapias dirigidas utilizan mecanismos naturales para actuar sobre la enfermedad de forma más predecible. La introducción de biosimilares en el mercado permitirá una mayor accesibilidad económica, facilitando el acceso a un tratamiento antimicrobiano eficaz para una mayor población. Además de los biosimilares, la capacidad de seguir impulsando la innovación terapéutica con productos biológicos orales mejora la adherencia al tratamiento y la aceptación por parte del paciente. La investigación en medicina personalizada continúa progresando para permitir el desarrollo de fármacos adaptados al perfil de cada paciente, lo que se traduce en un mayor éxito del tratamiento y una menor necesidad de experimentación en la administración de medicamentos.

- Mayor concienciación, diagnóstico precoz e infraestructura sanitaria: La concienciación de la población sobre la salud digestiva y la atención preventiva está mejorando, lo que lleva a las personas a buscar atención médica en fases más tempranas de la enfermedad. Un diagnóstico precoz mejora la eficacia del tratamiento, crea una población de pacientes más amplia y activa, y facilita el establecimiento de vías de tratamiento eficaces. Los sistemas de salud de todo el mundo muestran una tendencia positiva hacia el aumento de la capacidad diagnóstica, en particular en las áreas de endoscopia e imagen, lo que ha permitido un diagnóstico más exhaustivo de los trastornos gastrointestinales que antes podían estar infradiagnosticados. Los gobiernos y el sector privado también están invirtiendo en infraestructura sanitaria, especialmente en el caso de economías emergentes con un gran potencial.

desafíos

- Restricciones de precios y barreras de reembolso : Las regulaciones de precios y los límites de reembolso representan un obstáculo importante para los fabricantes de dispositivos de osteosíntesis a nivel mundial. En Europa, las estipulaciones de control de precios limitan la flexibilidad de los fabricantes para vender a precios competitivos en el mercado, lo que restringe la penetración en el mercado. Esto impone restricciones al acceso de los pacientes a los tratamientos, retrasa los mismos y afecta negativamente el crecimiento general del mercado.

- Procesos de aprobación regulatoria largos y complejos : Las demoras regulatorias representan un obstáculo importante para el lanzamiento oportuno de productos en grandes mercados. En 2022, la actualización de la normativa japonesa retrasó la aprobación de dispositivos de osteosíntesis un promedio de seis (6) meses, lo que dificultó el acceso de los pacientes a estos productos y, por consiguiente, la generación de ingresos para el fabricante. En Estados Unidos, el proceso de aprobación de la FDA es sumamente complejo, incluso sin considerar los requisitos de datos clínicos del principal organismo regulador de la UE. Todos estos requisitos generan mayores costos operativos para los fabricantes y retrasan la adopción de nuevas innovaciones. Los problemas regulatorios obligan a los fabricantes a planificar estratégicamente en función de los diversos requisitos regionales.

Panorama general por países de la incidencia de fracturas óseas, el diagnóstico de osteoporosis y las deficiencias en el tratamiento en mujeres mayores de 50 años.

País | % Mujeres con fractura ósea tras una caída leve (mayores de 50 años) | % Sin escáner diagnóstico tras fractura | % Sin tratamiento para la osteoporosis después de una fractura | % Nunca se habló de la salud ósea | % Se sometió a una exploración diagnóstica | Tipo de fractura más común | Pérdida de altura >4 cm (sin fractura) |

Japón | 73,3% | No especificado | No especificado | 31,3% | 72% | Muñeca (promedio del 33,1%) | 6,7% |

Reino Unido | 60,9% | No especificado | No especificado | 51,1% | 43,7% | Muñeca (promedio del 33,1%) | No especificado |

Brasil | 21,6% | No especificado | 52,4% | No especificado | 72% | Muñeca (promedio del 33,1%) | No especificado |

España | No especificado | No especificado | 58,4% | 31,3% | No especificado | Muñeca (promedio del 33,1%) | 25,7% |

Corea del Sur | No especificado | No especificado | No especificado | No especificado | 72% | Muñeca (promedio del 33,1%) | No especificado |

Promedio (todos los países) | 43% | 32,7% | 45% | 31,3% | 63% | Muñeca (33,1%), Columna vertebral (20,1%) | 18,2% |

Fuente: Fundación Internacional de Osteoporosis

Tamaño y pronóstico del mercado de dispositivos de osteosíntesis:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,98% |

|

Tamaño del mercado del año base (2025) |

9.800 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

18.370 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos de osteosíntesis:

Análisis del segmento de usuarios finales

En el mercado de dispositivos de osteosíntesis, se prevé que el segmento hospitalario ostente la mayor cuota de mercado, con un 41%, para 2035. Este dominio se sustenta en el creciente número de cirugías ortopédicas que se realizarán en entornos hospitalarios gracias a tecnologías quirúrgicas avanzadas, una mayor competencia quirúrgica y una serie de programas gubernamentales de salud y cobertura de seguros que facilitan el acceso a estos dispositivos. Si bien están surgiendo lentamente centros de cirugía ambulatoria y clínicas ortopédicas, no pueden competir con la infraestructura hospitalaria. El aumento de casos de traumatismos y el envejecimiento de la población seguirán consolidando a los hospitales como los principales usuarios finales.

Análisis de segmentos de material de implante

Se prevé que las aleaciones de titanio lideren el segmento de materiales para implantes con una cuota de mercado del 35 % para 2035. Su resistencia superior, resistencia a la corrosión y biocompatibilidad las convierten en la opción preferida para la mayoría de los dispositivos de osteosíntesis. El apoyo gubernamental a la innovación médica, junto con una creciente tendencia hacia implantes duraderos, impulsa la amplia adopción del titanio. El acero inoxidable y los materiales biodegradables siguen desempeñando un papel importante, pero solo en aplicaciones específicas o entornos donde el coste es un factor crítico. Los avances en la tecnología de aleaciones también están mejorando el rendimiento y reduciendo los costes.

Análisis del segmento de aplicación

Se prevé que el segmento de reparación de traumatismos y fracturas represente el 32 % del mercado de dispositivos de osteosíntesis para 2035. Este crecimiento se debe a la creciente incidencia de fracturas óseas por accidentes y lesiones deportivas, así como al envejecimiento de la población y la consiguiente osteoporosis. Las mejoras en las vías clínicas y las guías, con especial énfasis en la intervención temprana, fomentan la reparación quirúrgica mediante dispositivos de osteosíntesis, lo que incrementa la demanda. Los segmentos de cirugía de columna y reconstrucción articular siguen creciendo, aunque su volumen aún es inferior al de la atención traumatológica. Las continuas mejoras en los métodos de fijación también contribuyen a estas tendencias de crecimiento.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmento |

Usuario final |

|

Material del implante |

|

Solicitud |

|

Tipo de dispositivo |

|

Tipo de implante |

|

Tecnología |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos de osteosíntesis: análisis regional

Perspectivas del mercado de Asia Pacífico

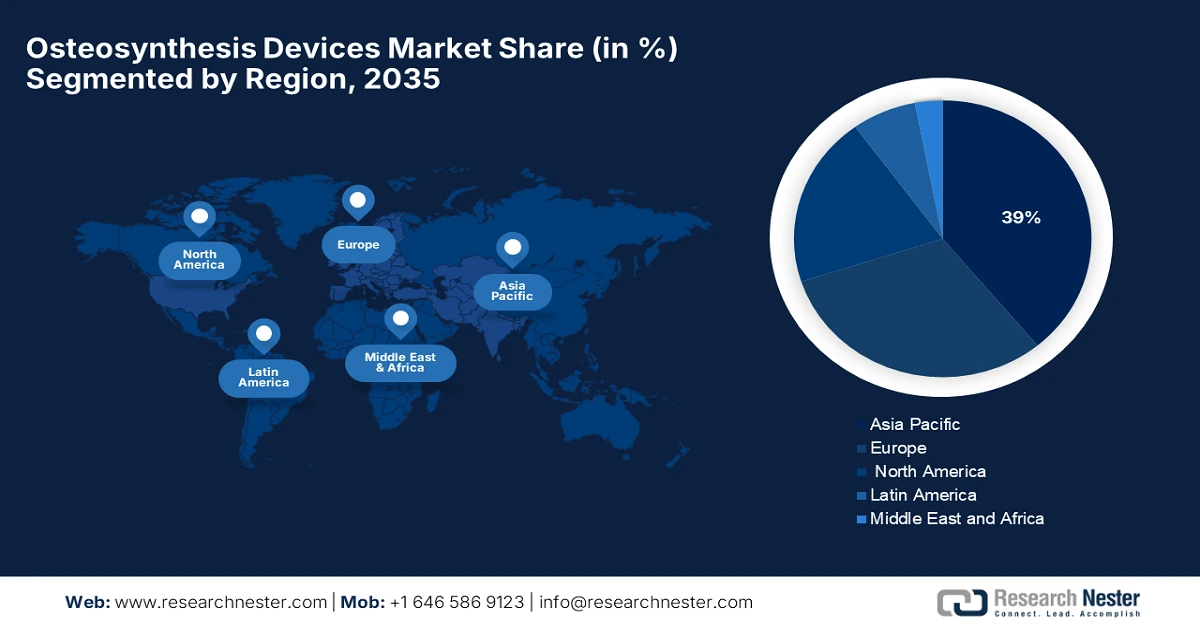

Se prevé que Asia Pacífico sea la región dominante en el mercado de dispositivos de osteosíntesis, con una cuota de mercado estimada del 39 % para 2035. El crecimiento del mercado se debe principalmente a la rápida urbanización, la creciente incidencia de lesiones ortopédicas y el envejecimiento de la población, que requiere soluciones sofisticadas para el tratamiento de fracturas. Asimismo, las iniciativas gubernamentales para fomentar la fabricación local contribuyen a fortalecer las cadenas de suministro. Se espera que la región crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,2 % entre 2026 y 2035, gracias a la mejora de la infraestructura sanitaria, la mayor cobertura de seguros y la incorporación de tecnologías innovadoras de osteosíntesis al sistema de salud.

China desempeña un papel fundamental en el mercado global de la región Asia-Pacífico, donde su gobierno prioriza la modernización del sistema sanitario y la producción local de principios activos farmacéuticos (API). Estas inversiones incluyen la modernización de la infraestructura hospitalaria y la innovación en dispositivos médicos, factores que contribuyen al crecimiento, así como a las aprobaciones regulatorias y el acceso al mercado. Además, los consumidores están cada vez más concienciados con la salud, y la demanda de soluciones avanzadas se dispara debido al envejecimiento de la población china. Los esfuerzos del gobierno chino para impulsar la producción nacional fortalecen aún más el dinamismo de este sector. El apoyo a las alianzas entre empresas locales y otros actores globales e internacionales facilita la transferencia de tecnología y el desarrollo de productos.

Por ejemplo, se prevé que India alcance una cuota de mercado de aproximadamente el 10,3 % en el mercado de dispositivos de osteosíntesis de Asia Pacífico entre 2023 y 2035. Este crecimiento se debe al acceso a la atención médica en las zonas rurales, el aumento de los casos de traumatismos ortopédicos y la mayor inversión pública en la fabricación de dispositivos médicos. La capacidad de producción nacional del país, como el programa «Make in India», aumenta el valor de la fabricación local y limita la importación de productos con el objetivo general de reducir los costos para los consumidores. Por otro lado, el crecimiento del sector privado de la salud y la cobertura de los seguros médicos también contribuyen a una mayor penetración en el mercado. En definitiva, India se convertirá en un actor clave en el mercado regional.

Perspectivas del mercado europeo

Se prevé que Europa sea la región de mayor crecimiento en el mercado de dispositivos de osteosíntesis. Se espera que para 2035, la región ostente una importante cuota de mercado del 21,5 %. Este crecimiento sostenido se ve influenciado por factores como la mayor inversión en infraestructura sanitaria, el aumento de la incidencia de lesiones ortopédicas y el apoyo gubernamental para el acceso a dispositivos médicos avanzados. Países como Alemania, Francia y el Reino Unido han sido analizados como ejemplos de países que adoptan opciones innovadoras de osteosíntesis, cuyos sistemas de salud respaldan mediante políticas de reembolso favorables y un enfoque centrado en la mejora de los resultados para los pacientes.

Se prevé que Alemania acapare el 28,2 % de la cuota de mercado de los dispositivos de osteosíntesis en Europa, con un valor aproximado de 6500 millones de dólares, para 2035. El mercado de dispositivos de osteosíntesis está experimentando un rápido desarrollo en Alemania gracias a su avanzado sistema sanitario y al aumento de las inversiones en tecnologías quirúrgicas que respaldan el sector ortopédico. Además, el sistema de reembolso basado en GRD (Grupos Relacionados con el Diagnóstico) de Alemania incentiva la adopción de tecnologías innovadoras de osteosíntesis, lo que permitirá el desarrollo del mercado. Alemania también es reconocida por su moderno sistema sanitario y una sólida infraestructura para la innovación médica. En definitiva, este fuerte compromiso de los consumidores y la capacidad de producir nuevos dispositivos se traducen en una elevada demanda interna de soluciones de osteosíntesis.

Se prevé que el mercado de dispositivos de osteosíntesis en el Reino Unido alcance una cuota del 19,3 % del mercado europeo total, con un valor aproximado de 4400 millones de dólares, para 2035. Este crecimiento previsto se ve impulsado por la continua inversión del NHS en atención ortopédica, así como por la rápida adopción de la cirugía digital y los sistemas de seguimiento de implantes. Las iniciativas destinadas a fomentar la adquisición oportuna y rentable de insumos y la atención sanitaria basada en el valor también han mejorado el acceso a productos de osteosíntesis más costosos para algunos pacientes. Además, en algunos casos, el componente interactivo de la teleortopedia se está utilizando en clínicas rurales para ayudar a mejorar los resultados postoperatorios.

Perspectivas del mercado norteamericano

El mercado de dispositivos de osteosíntesis en Norteamérica está captando una cuota considerable, con una proyección del 18 % del mercado global y un valor aproximado de 9800 millones de dólares para 2035. El crecimiento de la región se atribuye principalmente a la sofisticada infraestructura sanitaria, el aumento de los problemas ortopédicos y un sólido sistema de reembolso. El mercado estadounidense tiene acceso a dispositivos de última generación, lo cual es sostenible gracias a la gran inversión en I+D y ensayos clínicos de nuevas tecnologías. Las sólidas políticas de reembolso de Medicare y las aseguradoras privadas también facilitan el acceso de los pacientes a procedimientos quirúrgicos avanzados, aunque costosos, lo que impulsa la adopción en el mercado de dispositivos de fijación avanzados.

En Estados Unidos , que representa aproximadamente el 85 % del mercado norteamericano de osteosíntesis, el reembolso continuo por parte de Medicare y las aseguradoras privadas ha sido un factor determinante. Medicare y las aseguradoras privadas son fundamentales para garantizar que los pacientes puedan costear el tratamiento quirúrgico con dispositivos de osteosíntesis (placas, tornillos, clavos y sistemas de fijación) en Estados Unidos, ya que las personas inscritas en Medicare tienen 65 años o más, el grupo de edad que con mayor frecuencia se beneficia de los tratamientos para fracturas. Los programas de reembolso cubren una gran parte de los costos asociados con los procedimientos quirúrgicos, como las hospitalizaciones, el tiempo del cirujano y los dispositivos implantados.

El mercado de dispositivos de osteosíntesis en Canadá está creciendo paulatinamente y se prevé que represente aproximadamente el 15 % del mercado norteamericano para 2035. Este crecimiento se sustenta en un sistema de salud público, que garantiza el acceso de los pacientes a tratamientos y dispositivos ortopédicos. Las autoridades sanitarias provinciales aprueban y presupuestan programas ortopédicos, y Columbia Británica y Ontario lideran Canadá en programas de cirugía e implantes quirúrgicos. Se están construyendo centros quirúrgicos ambulatorios y servicios de atención ambulatoria para reducir los tiempos de espera para cirugías por fracturas y otras necesidades ortopédicas, e incrementar el volumen de cirugías realizadas. Esto impulsará la demanda de dispositivos de osteosíntesis.

Principales actores del mercado de dispositivos de osteosíntesis:

- Síntesis DePuy

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Stryker

- Zimmer Biomet

- Smith & Nephew

- Medtronic

- Globus Medical

- Arthrex Inc.

- Life Spine, Inc.

- Ortopedia MicroPort

- B. Braun Melsungen

- Orthofix Medical Inc.

- Bio intacto

- Precision Spine, Inc.

- GS Medical LLC

- Corporación Olympus

- Nippon Osteo

- Meiji Seika Pharma

- Kyowa Kirin Medical

- Sawai Pharma Medical

- Nichi-Iko Biomédica

El mercado está relativamente consolidado. La mayoría de estas empresas se centran en el desarrollo de nuevos sistemas quirúrgicos robóticos y bioplásticos. Otras, como Arthrex y Globus Medical, cuentan con tecnologías emergentes de gran valor en cirugía mínimamente invasiva e instrumental con inteligencia artificial. B. Braun y Orthofix siguen siendo relevantes gracias a la innovación en combinaciones de placas y tornillos. En Japón, Kyowa Kirin y Meiji Seika se están adaptando a las oportunidades de exportación y a la demanda del mercado pediátrico.

Desarrollos Recientes

- En agosto de 2024, Stryker Corporation lanzó el sistema de placas Pangea, que recibió la aprobación de la FDA a finales de 2023. La colocación de placas con ángulo variable para una amplia gama de pacientes forma parte de la extensa y adaptable gama de productos de Pangea. El lanzamiento del sistema de placas Pangea representa un hito importante para Stryker.

- En junio de 2023, la Zona Económica Especial (ZEE) Technopolis de Moscú anunció la creación de instalaciones para la fabricación de implantes ortopédicos y de traumatología reconstructiva. Se prevé el lanzamiento de productos innovadores en el cuarto trimestre de 2024. Según Vladimir Yefimov, vicealcalde de Moscú para Política Económica y Relaciones de Propiedad e Infraestructura, la empresa, como parte de esta propuesta, garantizará la producción local del 30 % del mercado ruso de implantes de titanio.

- Report ID: 8076

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.