Perspectivas del mercado de mezclas para hornear sin gluten:

El mercado de mezclas para hornear sin gluten se valoró en USD 564,6 millones en 2025 y se proyecta que alcance los USD 1240 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8,2 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de mezclas para hornear sin gluten se estima en USD 610,9 millones.

El crecimiento del mercado de mezclas para hornear sin gluten se ve respaldado por un cambio apreciable en el diagnóstico de trastornos relacionados con el gluten y una mayor atención institucional a la seguridad alimentaria y las normas de etiquetado. Según el estudio de Gastro Journal de junio de 2024, la enfermedad celíaca es común y casi el 1% de la población la padece, con tasas de diagnóstico en aumento gracias a los protocolos de detección mejorados en entornos clínicos. La expansión del mercado está específicamente vinculada al crecimiento sostenido de las tasas de diagnóstico y la adopción de dietas. Los NIH han indicado que el aumento de la prevalencia diagnosticada de la enfermedad celíaca en las últimas décadas se debe a una mejor detección y concienciación. Esto se traduce directamente en una base comercial estable a largo plazo. Además, los datos económicos del gobierno estadounidense ofrecen información sobre el contexto macroeconómico para el abastecimiento de ingredientes y el gasto del consumidor.

Por otro lado, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) confirma que los alimentos con etiqueta de "sin gluten" deben contener menos de 20 partes por millón de gluten, un umbral regulatorio que ha impulsado una mayor adopción de mezclas que cumplen con las normas en servicios de alimentación, panaderías minoristas y fabricantes por contrato que buscan estándares de seguridad consistentes en sus compras. La demanda también se ve impulsada por compradores institucionales, como escuelas, hospitales e instalaciones públicas, que integran dietas especiales en sus políticas de compras. Además, los canales de distribución han evolucionado, reportando un aumento constante en las ventas minoristas a través del comercio electrónico, una tendencia que ha proporcionado una vía vital para que las marcas, tanto establecidas como emergentes, lleguen a una base de consumidores dispersos de productos alimenticios especiales sin depender únicamente del espacio en los estantes de las tiendas tradicionales.

Clave Mezclas para hornear sin gluten Resumen de Perspectivas del Mercado:

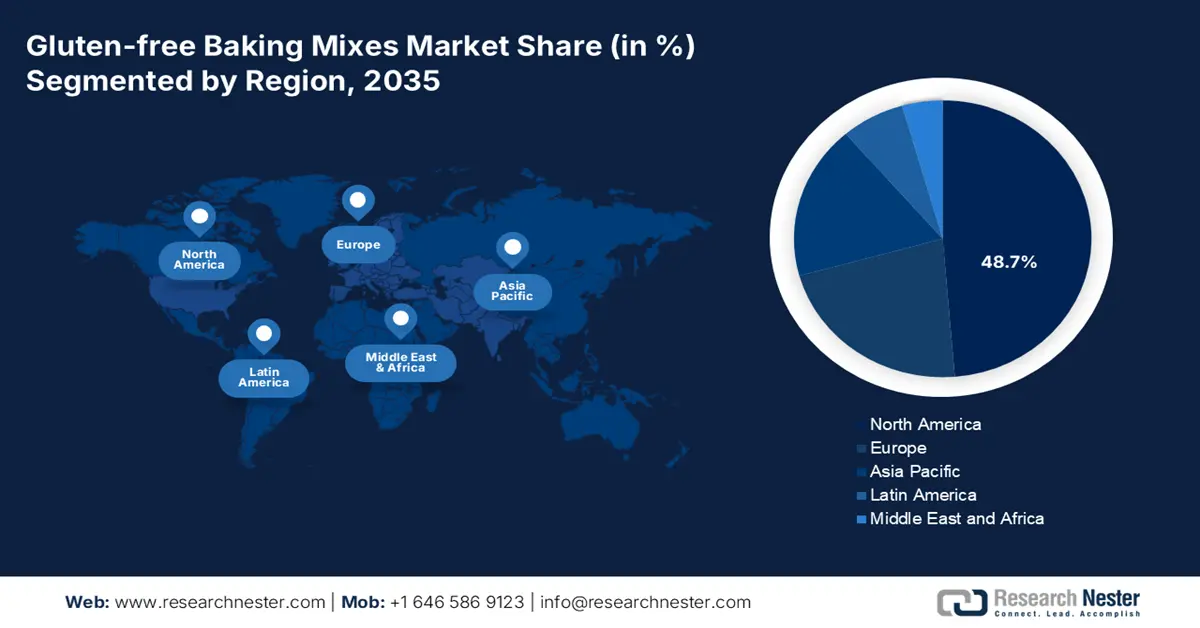

Aspectos destacados regionales:

- Se proyecta que América del Norte obtendrá una participación del 48,7 % para 2035 en el mercado de mezclas para hornear sin gluten, lo que refleja su posición de liderazgo, respaldada por una alta conciencia del consumidor, un diagnóstico celíaco establecido, una venta minorista especializada madura y una integración generalizada de ofertas sin gluten en los canales de servicios de alimentos e institucionales.

- Se anticipa que Asia Pacífico será la región de más rápido crecimiento, con una CAGR del 10,8 % durante el período 2026-2035, determinada por los patrones alimentarios occidentalizados, el aumento de los ingresos disponibles, la expansión del comercio electrónico y la venta minorista moderna, y la creciente percepción, basada en el estilo de vida, de que los alimentos sin gluten son una opción más saludable.

Información sobre segmentos:

- En el segmento de formas, se proyecta que las mezclas secas alcanzarán una participación del 88,6 % para 2035 en el mercado de mezclas para hornear sin gluten, lo que refleja su fuerte atractivo comercial y amplia adopción, catalizada por una estabilidad superior en almacenamiento, eficiencia de costos, conveniencia de envío y compatibilidad con la distribución de comercio electrónico.

- Para 2035, el segmento doméstico o minorista se posiciona como la categoría líder de usuario final a medida que la repostería sin gluten en el hogar gana terreno, reforzada por las prioridades de los consumidores en torno a la gestión de costos, la transparencia de los ingredientes, la personalización y la expansión del acceso minorista físico y en línea.

Tendencias clave de crecimiento:

- Aumento de la prevalencia de la enfermedad celíaca diagnosticada

- Expansión de la infraestructura de comercio electrónico y alimentación digital

Principales desafíos:

- Abastecimiento de ingredientes y volatilidad de la cadena de suministro

- Desafíos de formulación y paridad de calidad del producto

Actores clave: General Mills, The Hain Celestial Group, Kellogg Company, Bob's Red Mill, Pamela's Products, Conagra Brands, Dr. Schär, Hero Group, Warburtons, Orgran, Freedom Foods Group, Dove's Farm, Barkat, Kinnikinnick Foods, Aleia's, Priméal, Ener-G Foods, Lam Soon, MGP Ingredients, King Arthur Baking Company

Global Mezclas para hornear sin gluten Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 564,6 millones

- Tamaño del mercado en 2026: USD 610,9 millones

- Tamaño proyectado del mercado: USD 1.240 millones para 2035

- Previsiones de crecimiento: 8,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 48,7 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Canadá, Alemania, Reino Unido, Australia

- Países emergentes: India, Japón, China, Corea del Sur, Brasil

Last updated on : 19 December, 2025

Mercado de mezclas para hornear sin gluten: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la prevalencia de la enfermedad celíaca diagnosticada: La demanda de mezclas para hornear sin gluten se ve directamente influenciada por el aumento constante de los casos de enfermedad celíaca diagnosticada clínicamente. Un estudio de los NIH de junio de 2022 informó que más de 2 millones de personas en EE. UU. siguen dietas sin gluten, y que 300 000 de ellas padecían enfermedad celíaca. La mejora de las vías de diagnóstico continúa ampliando la base de pacientes identificados. En Europa se observan tendencias similares, aunque solo un porcentaje menor de personas ha sido diagnosticada actualmente, lo que indica una demanda latente considerable. A medida que aumentan las tasas de diagnóstico, la adquisición de mezclas sin gluten por parte de hospitales, escuelas y operadores de servicios de alimentación también aumenta proporcionalmente en el mercado de mezclas para hornear sin gluten. Esto subraya la importancia crucial de las líneas de producción especializadas y las cadenas de suministro certificadas para atender a este segmento médicamente dependiente, que constituye el núcleo innegociable del mercado.

- Expansión del comercio electrónico y la infraestructura digital de comestibles: Los datos de la Oficina del Censo de EE. UU. de agosto de 2025 indican que las ventas de comercio electrónico en el segundo trimestre de 2025 aumentaron un 5,3 % con respecto al segundo trimestre de 2024. Los datos gubernamentales confirman la transición hacia la venta minorista en línea, un canal vital para la venta de productos sin gluten. Las ventas minoristas totales en el mismo período aumentaron un 3,9 %, lo que destaca la creciente expansión del canal de distribución en el mercado de mezclas para hornear sin gluten. Esta expansión de la infraestructura permite a las marcas especializadas llegar a consumidores geográficamente dispersos sin una costosa distribución minorista nacional previa. Además, una estrategia directa al consumidor se ha convertido en una táctica viable de entrada al mercado con pocas barreras. Este canal también facilita los modelos de suscripción para mezclas básicas, lo que garantiza ingresos recurrentes y la valiosa recopilación de datos de los consumidores para el desarrollo de productos y el marketing personalizado.

- Cumplimiento global de seguridad alimentaria y trazabilidad: Los requisitos de seguridad alimentaria que exigen trazabilidad y gestión de alergias impulsan a los compradores institucionales a utilizar mezclas para hornear sin gluten certificadas y de proveedores transparentes. Los servicios de inspección de alimentos en diversas regiones han reforzado la supervisión de la declaración de alérgenos y la prevención de la contaminación cruzada, impulsando a las empresas hacia proveedores confiables de productos sin gluten. Los grandes fabricantes que abastecen a programas financiados por el gobierno deben cumplir con estos estrictos estándares, lo que aumenta directamente la demanda de mezclas sin gluten validadas. Además, los protocolos de inspección exigen que las instalaciones mantengan controles preventivos documentados que promuevan una alta adopción de ingredientes sin gluten certificados. A medida que se intensifican las auditorías regulatorias en Norteamérica y Europa, el comprador B2B cambia de proveedor con sistemas de verificación de control de gluten medibles.

Desafíos

- Obtención de ingredientes y volatilidad en la cadena de suministro: Asegurar harinas sin gluten consistentes, de alta calidad y rentables es un desafío fundamental en el mercado de mezclas para hornear sin gluten. Estas cadenas de suministro son susceptibles al cambio climático, los problemas geopolíticos y las fluctuaciones en los precios de las materias primas. Por ejemplo, las principales empresas del mercado invierten fuertemente en contratos a largo plazo con proveedores y, en algunos casos, en la integración vertical de granos clave para minimizar la volatilidad. Además, los precios de las almendras en California experimentaron una volatilidad significativa debido a la sequía, que afectó directamente los costos de insumos para numerosos fabricantes que dependen de la harina de almendras, un ingrediente clave en este subsegmento.

- Desafíos de formulación y paridad de calidad del producto: Lograr una textura, sabor y textura en boca equivalentes a los productos horneados convencionales es técnicamente difícil sin gluten. Esto requiere una extensa investigación y desarrollo en hidrocoloides, almidones y mezclas de proteínas. Las empresas líderes en el mercado de mezclas para hornear sin gluten han consolidado su fidelidad a la marca gracias al dominio de esta ciencia. El fracaso resulta en una mala aceptación por parte del consumidor. Diversos informes indican que el sabor y la textura siguen siendo los principales factores que impulsan la compra recurrente de alimentos sin gluten, lo que convierte la formulación en el mayor obstáculo para el éxito del producto.

Tamaño y pronóstico del mercado de mezclas para hornear sin gluten:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,2% |

|

Tamaño del mercado del año base (2025) |

USD 564,6 millones |

|

Tamaño del mercado según pronóstico anual (2035) |

1.240 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de mezclas para hornear sin gluten:

Análisis de segmentos de formulario

En el segmento de productos en forma, se espera que el mercado de mezclas secas para hornear sin gluten alcance una participación del 88,6% para 2035. Este segmento se caracteriza por su excelente estabilidad en almacenamiento, rentabilidad y facilidad de envío. Se alinean perfectamente con la demanda de los consumidores de soluciones fáciles de almacenar que ofrecen resultados recién horneados con un mínimo esfuerzo. El crecimiento del comercio electrónico como canal principal para productos especiales sin gluten impulsa aún más la demanda del segmento, ya que los productos secos son mucho más logísticos y económicos de distribuir a nivel nacional que las alternativas frescas o congeladas. El informe de la Oficina de Estadísticas Laborales de EE. UU. de septiembre de 2025 muestra que la importancia económica de los productos estables en almacenamiento es clara, con un aumento del 1,6% en el índice de precios al consumidor para cereales y productos de panadería durante los 12 meses que terminaron en septiembre. Estos datos reflejan una demanda sostenida y una presión de costos en esta categoría básica que incluye las mezclas secas para hornear.

Análisis del segmento de usuarios finales

Para 2035, el segmento doméstico/minorista liderará el segmento del consumidor final, gracias a la repostería sin gluten en casa. Esto se ve impulsado por el deseo de controlar los costes, la transparencia en la distribución de ingredientes y la personalización de los productos horneados para satisfacer las necesidades dietéticas específicas dentro de un marco sin gluten. El crecimiento de este segmento está estrechamente vinculado a la expansión de la distribución minorista, tanto en tiendas físicas como online. En apoyo de esto, el informe de la Oficina de Estadísticas Laborales de EE. UU. de diciembre de 2023 muestra que el gasto anual en cereales y productos de panadería por parte de los consumidores estadounidenses alcanzó los 712 USD en 2022. Estos datos destacan la constante asignación presupuestaria a esta categoría de alimentos para el consumo doméstico. El elevado gasto doméstico destaca la resiliencia del mercado e indica una importante demanda de mezclas premium para hornear sin gluten, que ofrecen una alternativa saludable dentro de la categoría de repostería establecida.

Análisis de segmentos de tipos de productos

En cuanto a productos, se espera que las mezclas para pasteles, muffins y cupcakes dominen la mayor parte del mercado de mezclas para hornear sin gluten hasta 2035, impulsadas por la demanda de repostería casera práctica y para celebraciones. Esta tendencia se sustenta en la tendencia sostenida de los consumidores hacia la preparación de alimentos en casa. El factor clave es el continuo crecimiento de la base de consumidores sin gluten, que incluye tanto a personas con necesidades médicas como la enfermedad celíaca como a una mayor población que busca un bienestar digestivo percibido. Por ejemplo, el gasto en panaderías y establecimientos de fabricación de tortillas, un indicador de la demanda de ingredientes, aumentó significativamente con el aumento de las ventas anuales, lo que indica una sólida y continua participación en el mercado de repostería casera y productos relacionados. Esta participación indica además que las ocasiones de repostería orientadas a la indulgencia y los caprichos siguen siendo un catalizador principal en el mercado para las compras iniciales y repetidas dentro de la categoría sin gluten, consolidando su dominio comercial.

Nuestro análisis en profundidad del mercado de mezclas para hornear sin gluten incluye los siguientes segmentos:

|

Segmento |

Subsegmentos |

|

Tipo de producto |

|

|

Tipo de distribución |

|

|

Fuente |

|

|

Forma |

|

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de mezclas para hornear sin gluten: análisis regional

Perspectivas del mercado de América del Norte

El mercado de mezclas para hornear sin gluten domina el mercado norteamericano y se espera que alcance una cuota de mercado del 48,7% para 2035. Este mercado se caracteriza por una alta concienciación del consumidor, vías de diagnóstico consolidadas para la enfermedad celíaca y un panorama minorista consolidado para alimentos especializados. Estados Unidos es el líder mundial en ingresos y se ve impulsado por un importante gasto en atención médica para trastornos autoinmunes y una sólida cultura de autogestión alimentaria. Canadá le sigue con sólidas normas de etiquetado de alimentos y directrices de salud pública respaldadas por el gobierno. Un factor clave es la integración de las opciones sin gluten en los servicios de alimentación tradicionales y las compras institucionales, respaldadas por las leyes de adaptación alimentaria. La tendencia va más allá de la necesidad médica hacia la adopción de estilos de vida con la demanda de mezclas de ingredientes premium, ricas en nutrientes y con etiqueta limpia.

El mercado estadounidense de mezclas para hornear sin gluten se ve influenciado activamente por la financiación de los programas federales de nutrición y el aumento de las solicitudes de adaptaciones dietéticas con certificación médica. Según el informe del USDA de junio de 2023, el gasto federal total en programas de alimentación y nutrición alcanzó los 166.400 millones de dólares, lo que aumentó el volumen de alimentos regulados adquiridos bajo las normas federales, incluidas las mezclas sin gluten. Además, el informe de la ACAAI de 2025 indica que casi el 6 % de los adultos y niños estadounidenses padecen alergias alimentarias, lo que refuerza la demanda institucional de ingredientes de panadería con control de alérgenos. Dado que las escuelas públicas, los centros de salud y los programas de servicios de alimentación financiados por el gobierno deben seguir estrictos protocolos de adaptación, los proveedores de mezclas para hornear sin gluten ganarán una presencia sostenida entre empresas (B2B) hasta 2025.

En Canadá , la demanda del mercado de mezclas para hornear sin gluten se ve impulsada por las regulaciones de gestión de alérgenos y la supervisión federal ampliada de los riesgos para la salud transmitidos por los alimentos y la dieta. El Gobierno de Canadá informó en mayo de 2021 que casi el 6% de los niños y entre el 3% y el 4% de los adultos reportaron una alergia alimentaria, lo que respalda un aumento en la adquisición de mezclas controladas por alérgenos en panaderías comerciales e institucionales. Además, los productos sin gluten son el sector de más rápido crecimiento en Canadá y se espera que crezcan a una CAGR del 2% entre 2023 y 2027, según el informe de la Universidad de Columbia Británica de marzo de 2024. Además, el aumento de los establecimientos de fabricación de productos de panadería en Canadá aumenta el grupo potencial de clientes B2B para los proveedores de mezclas para hornear sin gluten. El aumento de los puntos de venta de panaderías crea una mayor probabilidad de diversificación de productos, incluidas las líneas sin gluten.

Número de establecimientos de fabricación de panadería (2022)

|

Región |

Número de establecimientos |

|

Ontario |

545 |

|

Columbia Británica |

258 |

|

Quebec |

231 |

|

Alberta |

140 |

|

Manitoba |

49 |

|

Nueva Escocia |

31 |

|

Nuevo Brunswick |

28 |

|

Saskatchewan |

22 |

|

Terranova y Labrador |

9 |

|

Isla del Príncipe Eduardo |

8 |

Fuente : Universidad de Columbia Británica, marzo de 2024

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado de mezclas para hornear sin gluten de más rápido crecimiento y se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 10,8 % durante el período de pronóstico de 2026 a 2035, impulsada por la occidentalización de las dietas, el aumento de los ingresos disponibles y una creciente concienciación sobre la salud. La demanda está menos impulsada en comparación con los mercados occidentales, principalmente por la enfermedad celíaca diagnosticada. La percepción de los productos sin gluten se conoce como una opción más saludable, influenciada por las tendencias dietéticas globales. Los principales mercados de crecimiento incluyen Australia, Japón e India. La tendencia se orienta hacia la localización de productos con variedades de harinas regionales como arroz, mijo y sorgo. El comercio electrónico y la expansión del comercio minorista moderno en los centros urbanos son motores cruciales de la distribución, aunque la sensibilidad al precio sigue siendo un obstáculo importante para su adopción generalizada.

China exhibe un fuerte potencial de crecimiento en el mercado de mezclas para hornear sin gluten, impulsado por la adopción de las tendencias dietéticas occidentales por parte de los consumidores urbanos y la creciente atención a la salud digestiva. La demanda se basa principalmente en un estilo de vida orientado a los productos sin gluten, percibidos como premium y más saludables, en lugar de estar impulsada por la enfermedad celíaca diagnosticada médicamente, cuya prevalencia reportada es baja. El consumo per cápita de productos horneados en China es de 7,2 kg/año, lo que indica una creciente demanda de productos a base de harina, según el informe MOFPI 2024. Esta demanda aumenta el potencial de diversificación de productos, incluyendo productos horneados y mezclas para hornear sin gluten. La expansión de las modernas cadenas minoristas y de supermercados premium facilita la disponibilidad. El principal impulsor es el énfasis del gobierno en la seguridad alimentaria y la salud.

En India, el mercado de mezclas para hornear sin gluten se está expandiendo rápidamente, impulsado por una población masiva que explora alternativas al trigo debido a la intolerancia percibida y a un creciente movimiento de bienestar. La principal tendencia es la indigenización de productos que utilizan harinas de mijo, garbanzo y almendra de origen local, en consonancia con la Iniciativa Nacional para la Promoción del Mijo del gobierno, cuyo objetivo es mejorar la seguridad nutricional y los ingresos de los agricultores. Esto crea una cadena de suministro única y rentable para los fabricantes de mezclas. La urbanización y el crecimiento del comercio moderno son los principales impulsores de la distribución. El mercado de mezclas para hornear sin gluten sigue siendo muy sensible a los precios, con la mayor demanda concentrada en las áreas metropolitanas. El informe del Ministerio de Finanzas de la India (MOFPI) de 2024 indica que el mercado de productos de panadería alcanzó los 532.600 millones de dólares en 2024, y que las mezclas para hornear sin gluten representan un nicho dentro de la economía de productos de panadería en general. Además, el informe también indica que Estados Unidos es el mayor importador de productos de panadería, incluyendo mezclas para hornear sin gluten, por un valor de 109,90 millones de dólares en 2024.

Principales importadores de productos de panadería de la India (2024)

|

País importador |

Valor exportado en 2024 (millones de USD) |

Participación en las exportaciones de la India (%) |

Participación de la India en las importaciones de sus socios |

|

Estados Unidos de América |

109,90 |

31% |

0.0013 |

|

Emiratos Árabes Unidos |

48.29 |

14% |

0,0012 |

|

Reino Unido |

35,75 |

10% |

0.0086 |

|

Canadá |

33.30 |

10% |

0.0106 |

|

Arabia Saudita |

23.17 |

7% |

0.0615 |

|

Australia |

20.71 |

6% |

0.0236 |

|

República Dominicana |

19.08 |

5% |

0.0340 |

|

Sudáfrica |

15.40 |

4% |

0,0018 |

|

Kenia |

15.19 |

4% |

0.0030 |

|

Nepal |

14,97 |

4% |

0.0276 |

Fuente : MOFPI 2024

Perspectivas del mercado europeo

Europa es un sector altamente regulado y maduro en el mercado de mezclas para hornear sin gluten, respaldado por sólidas leyes de etiquetado de la UE que definen los umbrales de gluten sin gluten y muy bajos, lo que garantiza la confianza del consumidor. La demanda se ve impulsada por una prevalencia relativamente alta y bien diagnosticada de la enfermedad celíaca. El mercado se define por la fuerte penetración de las marcas blancas en las principales cadenas minoristas y el predominio de marcas especializadas como Dr.Schar. Una tendencia clave es la transición hacia el etiquetado limpio y las formulaciones nutricionalmente mejoradas, con productos que incorporan granos ancestrales como la quinoa y el teff para mejorar los perfiles nutricionales más allá de las simples bases de almidón. El comercio electrónico transfronterizo dentro del mercado único de la UE facilita la expansión de las marcas. Las iniciativas de salud pública, como las promovidas por la Dirección de Salud y Seguridad Alimentaria de la Comisión Europea, hacen hincapié en la mejora del diagnóstico y la gestión de las enfermedades crónicas relacionadas con los alimentos, lo que impulsa indirectamente la educación y el crecimiento del mercado.

Se proyecta que el mercado alemán de mezclas para hornear sin gluten mantendrá la mayor participación en los ingresos para 2035, gracias a su base de consumidores conscientes de la salud, sus altos ingresos disponibles y sus sólidas expectativas de calidad, alineadas con la certificación sin gluten. Este crecimiento se ve impulsado por la demanda de productos orgánicos sin gluten, que integra dos importantes tendencias de consumo. Además, las fusiones y adquisiciones activas están expandiendo el mercado; por ejemplo, Smart Organic, el productor líder de snacks orgánicos, anunció la adquisición de la startup alimentaria alemana Naughty Nuts GmbH. Asimismo, los datos del Ministerio Federal de Alimentación y Agricultura promueven activamente la calidad de la producción alimentaria y el etiquetado transparente, creando un entorno favorable para afirmaciones confiables de productos sin gluten. Asimismo, los institutos de investigación contribuyen a la comprensión pública de la nutrición y la tecnología alimentaria, apoyando el desarrollo de opciones sin gluten de mayor calidad y nutritivas que impulsan la premiumización en el mercado.

El Reino Unido mantendrá una cuota de mercado estable en el mercado europeo de mezclas para hornear sin gluten, gracias a la combinación de una alta concienciación del consumidor, un sólido sector minorista de marcas blancas y una sólida defensa de los pacientes por parte de organizaciones como Coeliac UK. El factor clave de crecimiento reside en la continua innovación de productos por parte de las marcas británicas, centrándose en tendencias de salud como las mezclas para hornear ricas en proteínas y aptas para dietas keto. Por ejemplo, el proveedor de alimentos sin gluten Juvela ha anunciado el lanzamiento de una marca de panadería llamada Oaf e invertido 1,5 millones de libras en plantas de producción sin alérgenos. Los datos respaldados por el gobierno son fundamentales y proporcionan directrices clínicas continuas para el diagnóstico y el tratamiento de la enfermedad celíaca, garantizando una base de pacientes informada. La tendencia hacia los pasillos de productos sin gluten en los principales supermercados garantiza la accesibilidad y la competencia generalizadas.

Principales actores del mercado de mezclas para hornear sin gluten:

-

- General Mills (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- El Grupo Celestial Hain (EE. UU.)

- Kellogg Company (EE. UU.)

- Bob's Red Mill (EE. UU.)

- Productos de Pamela (EE. UU.)

- Marcas Conagra (EE. UU.)

- Dr. Schär (Italia)

- Hero Group (Suiza)

- Warburtons (Reino Unido)

- Orgran (Australia)

- Grupo Freedom Foods (Australia)

- Dove's Farm (Reino Unido)

- Barkat (Reino Unido)

- Kinnikinnick Foods (Canadá)

- Aleia's (EE. UU.)

- Priméal (Francia)

- Ener-G Foods (EE. UU.)

- Lam Soon (Malasia)

- Ingredientes de MGP

- King Arthur Baking Company (EE. UU.)

- General Mills, a través de su marca Betty Crocker, es un actor dominante en el mercado. Su estrategia clave es aprovechar su inigualable distribución minorista y la confianza depositada en la marca para hacer accesibles las opciones sin gluten. Al incorporar estas mezclas en los pasillos principales de los supermercados y comercializarlas habitualmente junto con productos tradicionales, General Mills desmitifica con éxito la repostería sin gluten para el consumidor promedio, impulsando el desarrollo de la categoría a través de la comodidad y la familiaridad.

- El Grupo Hain Celestial compite con otros competidores en el mercado de mezclas para hornear sin gluten, con un enfoque estratégico en ingredientes orgánicos y naturales, para satisfacer las necesidades del segmento de consumidores conscientes de la salud. A través de marcas como Arrowhead Mills y Rudi's Gluten Free Bakery, destaca su fórmula de etiqueta limpia. La iniciativa de la compañía incluye productos orgánicos de despensa dirigidos al canal de alimentos naturales para construir una identidad de marca que conecte con los consumidores fieles de productos sin gluten. Según el informe anual de 2024, las ventas fuera de EE. UU. registraron un crecimiento del 50 %, 46 % y 43 % durante los años fiscales 2025, 2024 y 2023, respectivamente.

- Kellogg's aborda el mercado de mezclas para hornear sin gluten adaptándose a estilos de vida activos y una alta densidad nutricional. Su estrategia va más allá de la simple eliminación del gluten, incluyendo la fortificación y la inclusión de proteínas. Kellogg's aprovecha su sólido reconocimiento de marca en nutrición para lanzar mezclas para hornear que se comercializan no solo como alternativas, sino como opciones nutricionales positivas, a menudo mediante campañas de marketing integradas que conectan las mezclas con comunidades de bienestar y fitness.

- Bob's Red Mill es una empresa con una larga trayectoria en el mercado y se distingue por sus instalaciones dedicadas a productos sin gluten y su amplia variedad de opciones de granos integrales molidos en piedra. Su iniciativa estratégica se basa en la profunda confianza y la educación del consumidor. La empresa invierte en un etiquetado detallado, transparencia nutricional y recetas que enseñan a los consumidores a hornear desde cero.

- Conagra Brands participa en el mercado de mezclas para hornear sin gluten principalmente mediante la adquisición y expansión de la marca Glutino, una marca consolidada en el sector sin gluten. Su estrategia principal se centra en la optimización de su portafolio y el aprovechamiento de la marca. Conagra integra las mezclas para hornear de Glutino en su amplia red de distribución y cadena de suministro, garantizando una amplia disponibilidad en el mercado minorista. La compañía registró un alto beneficio neto durante el año 2025, con un total de 1.152,5 millones de dólares, una cifra extremadamente alta en comparación con el año anterior.

- General Mills (EE. UU.)

A continuación se muestra una lista de los actores clave que operan en el mercado global de mezclas para hornear sin gluten:

El mercado de mezclas para hornear sin gluten está fragmentado y se compone de grandes conglomerados de productos de consumo masivo y empresas especializadas de nicho. La competencia se intensifica, impulsada por la creciente demanda mundial de productos saludables y sin gluten. Las principales iniciativas estratégicas incluyen una amplia diversificación de la cartera, que va más allá de las mezclas de harinas básicas, con mezclas artesanales y keto, como la harina de almendra y coco. Las principales empresas utilizan una sólida distribución omnicanal, mientras que las pequeñas marcas se centran en el comercio electrónico directo al consumidor y el abastecimiento orgánico regional. Las adquisiciones estratégicas de startups innovadoras y las colaboraciones con marcas blancas minoristas también son tácticas comunes para expandir rápidamente el alcance del mercado y la base de consumidores. Por ejemplo, en agosto de 2024, Saco Foods anunció la adquisición de Ancient Harvest y Pamela's. Estas empresas se centran en productos alimenticios sin gluten.

Panorama corporativo del mercado de mezclas para hornear sin gluten:

Desarrollos Recientes

- En diciembre de 2025, FREEE , una marca líder en alimentos sin gluten, lanzó la primera mezcla para dumplings sin gluten del Reino Unido, una primicia en el pasillo de productos sin gluten, junto con nuevas mezclas para crumble y pudín Yorkshire.

- En diciembre de 2025, Antonina's Gluten-Free Bakery , una empresa innovadora con sede en Sumner, Washington, en productos horneados aptos para alérgenos, anunció el lanzamiento de sus innovadores Muffins de Streusel de Limón, la primera oferta de muffins sin gluten ni lácteos de la empresa.

- En agosto de 2024, Mightylicious , una empresa que elabora galletas sin gluten con varios sabores, lanzó una línea de mezclas para hornear sin gluten. La harina de arroz superfina es el ingrediente clave para lograr un sabor neutro.

- Report ID: 8326

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.