Perspectivas del mercado de distribución de componentes electrónicos:

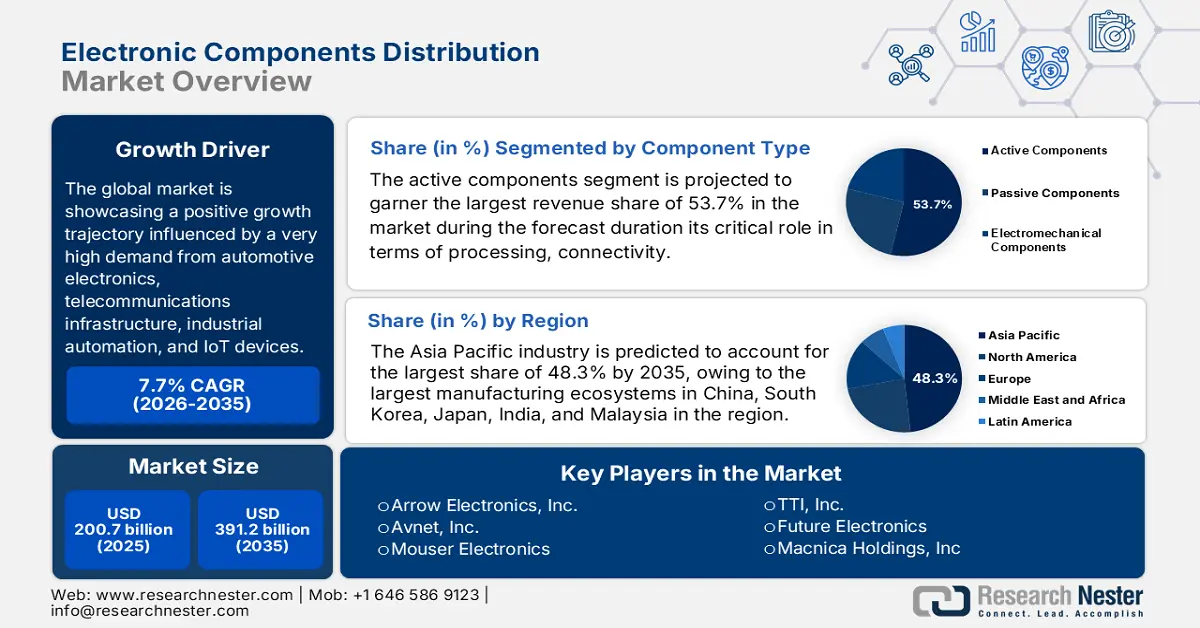

El tamaño del mercado de distribución de componentes electrónicos se valoró en 200.700 millones de dólares estadounidenses en 2025 y se proyecta que alcance los 391.200 millones de dólares estadounidenses para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,7 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de distribución de componentes electrónicos se estima en 216.100 millones de dólares estadounidenses.

El mercado global de distribución de componentes electrónicos muestra una trayectoria de crecimiento positiva, influenciada por la alta demanda de electrónica automotriz, infraestructura de telecomunicaciones, automatización industrial y dispositivos IoT. La dinámica de la cadena de suministro en este campo genera oportunidades para diversos canales, que incluyen la extracción de materias primas como silicio, metales especiales y productos químicos, los ingresos provenientes de la fabricación, ensamblaje y prueba de semiconductores y componentes pasivos, y la distribución a fabricantes de equipos originales (OEM), proveedores de sistemas de gestión de emisiones (EMS) e integradores de sistemas. Al respecto, WITS informó que, en 2023, Estados Unidos importó partes de circuitos integrados electrónicos y microconjuntos, valoradas en USD 1.150 millones, principalmente de México (USD 249,1 millones), China (USD 129,8 millones) y Japón (USD 109,9 millones), donde también se registraron importantes entradas de Malasia y otras economías asiáticas. Simultáneamente, las exportaciones de estos componentes se dirigieron principalmente a México, Canadá y Singapur, lo que refleja la naturaleza integrada de las cadenas de suministro de semiconductores de América del Norte y Asia-Pacífico.

Importaciones estadounidenses de partes de circuitos electrónicos integrados y microconjuntos por país, 2023

Rango | País socio | Valor comercial (USD '000) | Notas |

1 | Mundo (Total) | 1.146.541,91 | Importaciones totales de EE. UU. de HS 854290 |

2 | México | 249.090,75 | El mayor socio importador |

3 | Porcelana | 129.796,36 | Proveedor principal de Asia |

4 | Japón | 109.923,52 | Fuente clave de semiconductores |

5 | Otros países de Asia, nes | 84.362,46 | Centro de componentes regionales |

6 | Malasia | 84.206,68 | Importante proveedor del sudeste asiático |

7 | Singapur | 73.674,50 | Centro logístico regional clave |

8 | Tailandia | 69.901,80 | Exportador de productos electrónicos en crecimiento |

9 | Corea, Rep. | 48.455,03 | Activo en el suministro de chips y piezas |

10 | Alemania | 39.355,06 | Fuente líder europea |

11 | Francia | 38.392,72 | Proveedor de microcomponentes de la UE |

12 | Colombia | 32.947,58 | Incluye 49,47 millones de artículos |

13 | India | 26.470,85 | Ampliación de la base electrónica |

14 | Canadá | 19.832,28 | Socio comercial de América del Norte |

15 | Israel | 18.266,31 | Componentes semiconductores especializados |

16 | Austria | 17.827,20 | Fuente de la UE para piezas industriales |

17 | Hong Kong, China | 13.105,25 | Centro regional de reexportación |

18 | Reino Unido | 11.844,03 | Socio comercial clave de Europa |

19 | Brasil | 9.709,92 | exportador latinoamericano |

20 | Italia | 9.605,90 | Proveedor europeo de componentes |

Fuente: WITS

Además, las iniciativas del gobierno estadounidense en virtud de la Ley CHIPS y Ciencia de 2022 están transformando las bases del mercado al mejorar rápidamente la producción nacional de semiconductores y la capacidad de la cadena de suministro. El informe de la OIG indicó que se asignaron 39 000 millones de dólares estadounidenses a instalaciones de fabricación, ensamblaje y empaquetado, y 11 000 millones de dólares estadounidenses a centros tecnológicos regionales. Por lo tanto, esta ley apoya a los distribuidores al ampliar el abastecimiento nacional y reducir la dependencia de las importaciones de Asia Oriental, que actualmente representan el 75 % de la producción mundial de chips. Asimismo, los 10 000 millones de dólares estadounidenses de financiación del NIST fortalecen a los pequeños fabricantes y las colaboraciones en I+D, fomentando la innovación y la eficiencia productiva. Por lo tanto, se espera que, en conjunto, todos estos factores mejoren la estabilidad del suministro, reduzcan los plazos de entrega y tengan un impacto positivo en el crecimiento del mercado.

Clave Distribución de componentes electrónicos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

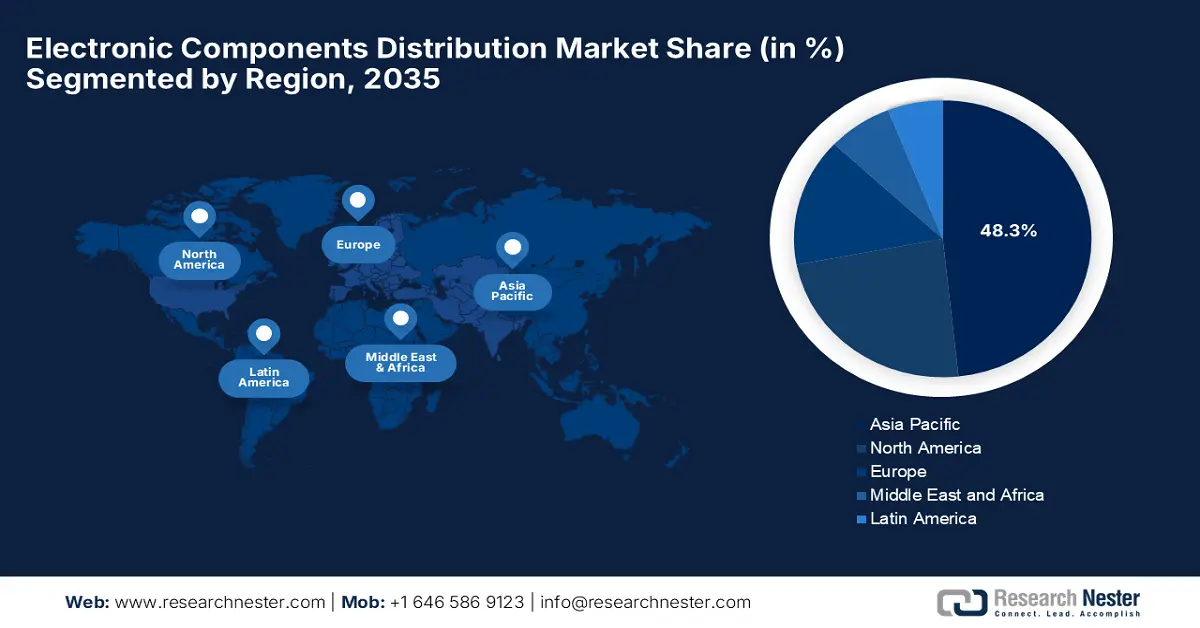

- Se espera que Asia Pacífico alcance una participación del 48,3% para 2035 en el mercado de distribución de componentes electrónicos, impulsada por sus amplios ecosistemas de fabricación y la creciente demanda de productos electrónicos de consumo, automotrices e industriales.

- Se proyecta que América del Norte tendrá una participación significativa para 2035, impulsada por un entorno de cadena de suministro resiliente determinado por la relocalización, los incentivos para semiconductores y la optimización del inventario.

Información sobre segmentos:

- Se proyecta que el segmento de componentes activos represente el 53,7 % de la participación durante el período de pronóstico 2026-2035 en el mercado de distribución de componentes electrónicos, impulsado por su papel fundamental en el procesamiento, la conectividad y la detección en la electrónica moderna.

- Se espera que el segmento de distribuidores tradicionales y en línea tenga una participación del 40,5% para 2035, debido a su capacidad para consolidar el suministro, proporcionar almacenamiento de inventario y ofrecer servicios de valor agregado.

Tendencias clave de crecimiento:

- Expansión de aplicaciones de semiconductores e IoT

- Iniciativas gubernamentales e incentivos a la fabricación

Principales desafíos:

- Interrupciones en la cadena de suministro y escasez de componentes

- Volatilidad de los precios de las materias primas y presiones de costos

Actores clave: Arrow Electronics, Inc. - EE. UU., Avnet, Inc. - EE. UU., Mouser Electronics, Inc. - EE. UU., TTI, Inc. - EE. UU., Future Electronics - Canadá, Macnica Holdings, Inc. - Japón, RS Components / RS Group plc - Reino Unido, Digi?Key Electronics - EE. UU., NXP Semiconductors NV - Países Bajos/EE. UU., STMicroelectronics NV - Francia/Italia, Texas Instruments Incorporated - EE. UU., Infineon Technologies AG - Alemania, TE Connectivity Ltd. - Suiza, Renesas Electronics Corporation - Japón, Avio Components - Corea del Sur.

Global Distribución de componentes electrónicos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 200.700 millones

- Tamaño del mercado en 2026: USD 216.100 millones

- Tamaño de mercado proyectado: USD 391.200 millones para 2035

- Previsiones de crecimiento: 7,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 48,3 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: China, Estados Unidos, Japón, Corea del Sur, Alemania

- Países emergentes: India, Malasia, México, Brasil, Vietnam

Last updated on : 13 November, 2025

Mercado de distribución de componentes electrónicos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Expansión de las aplicaciones de semiconductores e IoT: La creciente adopción de tecnologías conectadas en diversas aplicaciones, como los sectores automotriz, industrial y de consumo, está impulsando una mayor demanda de semiconductores, sensores y circuitos integrados. Asimismo, el crecimiento de los vehículos eléctricos, la automatización de fábricas y los dispositivos habilitados para IoT continúa elevando los volúmenes de distribución. Según un artículo publicado por SEMI en julio de 2025, se prevé que las ventas mundiales de equipos de fabricación de semiconductores alcancen los 125.500 millones de dólares estadounidenses para finales de 2025, lo que supone un aumento interanual del 7,4 %. El informe también destaca que estas ventas están impulsadas eficazmente por la IA, la lógica de vanguardia y las transiciones de memoria, lo que indica una demanda positiva del mercado en los próximos años.

- Iniciativas gubernamentales e incentivos a la fabricación: Este es el principal motor de crecimiento del mercado, ya que las inversiones del sector público, como la Ley CHIPS y Ciencia de EE. UU. y la Ley de Chips de la UE, están impulsando la producción nacional de semiconductores y la cadena de suministro de componentes. Como prueba, la Comisión Europea informó que la Ley Europea de Chips, vigente desde septiembre de 2023, busca fortalecer la soberanía de la región en materia de semiconductores duplicando su participación en el mercado global hasta el 20 % para finales de 2030. También indicó que se recibieron más de 31 500 millones de euros (34 000 millones de dólares) en una combinación de inversiones públicas y privadas, que respaldan importantes proyectos de STMicroelectronics, GlobalFoundries, Infineon y ESMC para mejorar la fabricación, el empaquetado y la I+D. Por lo tanto, esta iniciativa consolida la ambición de Europa de construir un ecosistema de semiconductores sólido y autosuficiente.

- Creciente demanda de electrónica avanzada: Las regiones en desarrollo, como el Sudeste Asiático y la India, están experimentando un crecimiento sostenido en la fabricación y el ensamblaje de productos electrónicos, lo que genera oportunidades prometedoras para nuevas redes de distribución. En marzo de 2024, el Ministerio de Electrónica y TI informó que la iniciativa "Make in India" de la India ha convertido al país en el segundo mayor productor mundial de teléfonos móviles, con un aumento de la fabricación nacional del 26 % en 2014 al 99,2 % en 2015 para 2024. También indicó que más de 300 unidades de fabricación están actualmente en funcionamiento, impulsando la producción de productos electrónicos. Además, importantes inversiones en semiconductores por un total de 18 300 millones de dólares (152 000 millones de rupias) están impulsando a la India a consolidarse rápidamente como un centro de innovación y fabricación de productos electrónicos.

Desafíos

- Interrupciones en la cadena de suministro y escasez de componentes: El mercado es extremadamente sensible a factores como las interrupciones en la cadena de suministro causadas por tensiones globales, desastres naturales y problemas geopolíticos. Además, los largos plazos de entrega de los componentes avanzados dificultan que los distribuidores satisfagan esta mayor demanda. Por otro lado, los retrasos en la fabricación y el transporte pueden, a su vez, generar retrasos y la consiguiente pérdida de ventas. Por lo tanto, estas fluctuaciones en la oferta generan una gran incertidumbre tanto para los distribuidores como para los clientes, lo que supone un importante obstáculo para la expansión del mercado.

- Volatilidad de los precios de las materias primas y presiones de costos: Este es otro factor que ha afectado el crecimiento del mercado. Los precios de materias primas como metales, silicio y tierras raras son extremadamente altos, lo que genera dudas entre los inversores de regiones sensibles a los precios. Por lo tanto, esta imprevisibilidad afecta directamente el costo de los componentes y también distorsiona los márgenes de beneficio de los distribuidores. Además, los aumentos repentinos en los costos de los materiales pueden alterar las estrategias de precios y la planificación de inventario, lo que obliga a los distribuidores a buscar un equilibrio entre precios competitivos y una rentabilidad sostenida.

Tamaño y pronóstico del mercado de distribución de componentes electrónicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,7% |

|

Tamaño del mercado del año base (2025) |

200.700 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

391.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de distribución de componentes electrónicos:

Análisis de segmentos de tipos de componentes

Según el tipo de componente, se proyecta que el segmento de componentes activos genere la mayor participación en los ingresos, con un 53,7 %, durante el período de pronóstico. Este predominio del segmento se debe a su papel crucial en el procesamiento, la conectividad y la detección de la electrónica moderna. Además, estos componentes están asociados con fuentes de energía como transistores y diodos, lo que impulsa la demanda al máximo. En abril de 2025, el Gobierno de la India anunció que el Ministro de Electrónica y TI de la Unión había lanzado las directrices y el portal para el programa de fabricación de componentes electrónicos, lo que representa un paso significativo hacia el fortalecimiento del ecosistema de fabricación electrónica del país. El artículo también subrayó que el programa busca respaldar toda la cadena de suministro, incluyendo componentes, subconjuntos y equipos de capital, a la vez que promueve la producción nacional de componentes activos como transistores y circuitos integrados.

Análisis del segmento del canal de distribución

En cuanto al canal de distribución, se prevé que el segmento de distribuidores tradicionales y en línea alcance una cuota de mercado significativa del 40,5% para finales de 2035. Su capacidad para consolidar el suministro de múltiples fabricantes, proporcionar reservas de inventario y ofrecer servicios de valor añadido es el factor clave que impulsa este liderazgo. Asimismo, los distribuidores desempeñan un papel fundamental en la optimización de las compras para fabricantes de equipos originales (OEM), proveedores de servicios de gestión de la cadena de suministro (EMS) y pequeñas empresas. Asimismo, la eficiencia logística, las facilidades de crédito y el soporte técnico hacen que este canal sea extremadamente preferible. Asimismo, la creciente digitalización e integración de la cadena de suministro impulsan el rápido crecimiento del segmento, lo que influirá aún más en la próxima década.

Análisis del segmento de aplicación

Según la aplicación, es probable que el segmento de electrónica de consumo alcance una lucrativa participación del 30,3% durante el cronograma previsto. El crecimiento en el segmento está sujeto a la mayor demanda de dispositivos personales, wearables, sistemas domésticos inteligentes y electrónica de entretenimiento. Además, el aspecto de los ciclos de actualización rápidos y una base de usuarios global más amplia está impulsando fácilmente esta demanda. En este sentido, el gobierno de la India anunció que su industria electrónica mostró una expansión de seis veces en términos de producción durante la última década, que alcanzó ?11,3 lakh crore (USD 128 mil millones) en 2024-2025. También afirmó que las exportaciones móviles aumentaron significativamente 127 veces a ?2 lakh crore (USD 24,1 mil millones), posicionando al país como el segundo mayor fabricante de móviles del mundo. Además, el sector consiste en electrónica de consumo, automoción, dispositivos médicos y componentes electrónicos, lo que denota un alcance de segmento más amplio.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de componente |

|

Canal de distribución |

|

Solicitud |

|

Tipo de material |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de distribución de componentes electrónicos: análisis regional

Perspectivas del mercado de Asia-Pacífico

Se espera que Asia Pacífico, en el mercado de distribución de componentes electrónicos, capte la mayor cuota de ingresos, con un 48,3%, durante el período de pronóstico. El predominio de la región en este campo se debe a los grandes ecosistemas de fabricación de China, Corea del Sur, Japón, India y Malasia. La región también se beneficia de las cadenas de valor, la creciente demanda de electrónica de consumo y automotriz, y la intensificación de la automatización industrial. L-com, en abril de 2025, informó la incorporación de una variedad de conectores circulares Bulgin, que incluyen conectores de alimentación, datos y RF diseñados específicamente para entornos hostiles, lo que marca una expansión de sus soluciones de conectividad. Además, indicó que estos nuevos productos cuentan con altos índices de protección de entrada (IP66, IP68 e IP69K), mecanismos de bloqueo seguros y opciones de montaje y pines, lo que garantiza un funcionamiento adecuado en sectores como la automatización industrial, el transporte y la atención médica.

Es probable que China ocupe una posición dominante en el mercado regional de distribución de componentes electrónicos gracias a la presencia de distribuidores nacionales que se esfuerzan constantemente por gestionar tanto la función tradicional de suministro de piezas como los servicios de valor añadido, como el soporte de diseño, las pruebas previas y la logística para los fabricantes de equipos originales (OEM) nacionales. El país está experimentando una mayor demanda de teléfonos inteligentes y hardware de telecomunicaciones, lo que fomenta la producción en masa y la fabricación de piezas estándar de gran volumen. En este sentido, ZF Group anunció en diciembre de 2022 una inversión crucial en China para construir una planta altamente automatizada de electrónica y productos avanzados de asistencia al conductor, incluyendo sistemas de conducción autónoma, cámaras, sensores y electrónica de frenado. Las nuevas instalaciones, que abarcan unos 12.000 metros cuadrados, emplearán a unas 700 personas, contarán con cuatro líneas de producto y animarán a la empresa a impulsar las tecnologías de movilidad del futuro y a convertir la región en un centro de innovación en vehículos en red.

India tiene un mayor potencial para capitalizar el mercado de distribución de componentes electrónicos debido a su sólida capacidad en fabricación nacional e iniciativas de impulso a la exportación. Los programas gubernamentales en el país apuntan a desarrollar el abastecimiento nacional de componentes y promover clústeres de fabricación, aumentando así la demanda de distribuidores que puedan entregar componentes a OEM y empresas EMS localmente. Por ejemplo, en septiembre de 2025, el Gobierno de India anunció que SEMICON India 2025, la feria de semiconductores y electrónica más grande del país, presenta un centro de semiconductores, destacando los avances en diseño, fabricación y empaquetado bajo la Misión de Semiconductores de India y el programa PLI de 76,000 crores de rupias (912 millones de dólares). Además, los programas especiales se centran en el desarrollo de la fuerza laboral, la participación en STEM y la capacitación profesional para apoyar el creciente ecosistema de semiconductores de India.

Perspectivas del mercado de América del Norte

Se prevé que América del Norte ostente una participación significativa en el mercado global de distribución de componentes electrónicos durante el período analizado. El liderazgo de la región en este sector se debe principalmente al entorno de la cadena de suministro, que se ve influenciado por la relocalización, la seguridad de la cadena de suministro y los incentivos para los semiconductores. Los distribuidores de la región se están adaptando a las necesidades de los fabricantes en cuanto a plazos de entrega más cortos, gestión de inventario y resiliencia ante la volatilidad del mercado. Estados Unidos y Canadá están observando un mayor énfasis en componentes como la informática y los servicios de defensa aeroespacial, más que en el mero suministro de piezas. Además, los distribuidores tienen la capacidad completa para coubicar el inventario y proporcionar cumplimiento en todas las plantas de fabricación, obteniendo así una ventaja competitiva. Por lo tanto, todos estos factores en conjunto posicionarán a la región como líder predominante en este panorama.

Estados Unidos está consolidando su sólida posición en el mercado regional de distribución de componentes electrónicos, impulsado eficientemente por transiciones tecnológicas como centros de datos basados en IA, infraestructura 5G y 6G, y la mayor demanda de productos avanzados. El mercado del país también se beneficia de sectores como la electrónica automotriz, la automatización industrial y la infraestructura de telecomunicaciones, que requieren ecosistemas de distribución confiables. En abril de 2025, Arrow Electronics anunció la firma de un acuerdo estratégico de distribución con Ohmite, que le permite ofrecer las soluciones de resistencias de potencia de Ohmite a su amplia base de clientes. En este contexto, la alianza amplía la oferta de componentes electrónicos de Arrow, permitiendo a los clientes acceder tanto a los productos tradicionales como a los nuevos de Ohmite, lo que indica una perspectiva positiva para el mercado.

Canadá presenta una gran oportunidad en el mercado de distribución de componentes electrónicos, impulsada principalmente por su fortaleza en sistemas integrados, sensores y componentes especializados que respaldan sectores como las tecnologías limpias, las telecomunicaciones y la industria aeroespacial. El país observa un creciente interés en las capacidades de fabricación regionales y el apoyo gubernamental a las industrias de alta tecnología; por lo tanto, los distribuidores se están adaptando mejorando sus capacidades de servicio local. En julio de 2023, Future Electronics destacó su importante papel en el suministro de soluciones exclusivas de componentes electrónicos para numerosos sectores, como la automatización de vehículos, la infraestructura de ciudades inteligentes, el seguimiento de activos y las tecnologías de transporte público o ferrocarril. La empresa también destacó que su experiencia reside en su presencia global para abordar las cambiantes necesidades del transporte, ofreciendo soluciones innovadoras y fiables a los consumidores.

Perspectivas del mercado europeo

Se prevé que Europa ocupe una posición destacada en el mercado de distribución de componentes electrónicos durante los próximos años. El auge de la región en este campo favorece la adaptación de distribuidores que diversifican sus carteras hacia sensores industriales, módulos de automatización y componentes de control de potencia, invirtiendo en almacenamiento regional y transparencia en la cadena de suministro. En octubre de 2025, Mouser Electronics anunció la firma de un acuerdo de distribución con Northern Technologies, una división del Grupo EDAC, ampliando su cartera para incluir los productos de blindaje de alto rendimiento de Northern y una amplia gama de conectores, como conectores D-sub, SCSI, V.35 y de tipo modular. Además, el acuerdo garantiza que los clientes de Mouser puedan acceder a productos Northern originales y certificados, con el respaldo de recursos técnicos detallados y herramientas de diseño para optimizar el desarrollo.

Alemania está cobrando impulso en el mercado regional de distribución de componentes electrónicos, gracias a su sólida base manufacturera en los sectores de la automoción y la automatización industrial. Los distribuidores del país están profundamente integrados en las cadenas de suministro de los fabricantes de equipos originales (OEM), lo que les permite atender pedidos de alta complejidad y necesidades de componentes a nivel de sistema. En noviembre de 2025, FBDi informó que, en el tercer trimestre de 2025, el mercado de distribución del país mostró una recuperación tras tres años de contracción, con un aumento interanual de las ventas del 1,2 %. Asimismo, la relación entre pedidos y facturación fue de 1,0, con un aumento del 33,1 % en las reservas en comparación con el tercer trimestre de 2024. También indicó que los semiconductores registraron ventas por 477,5 millones de euros (553 millones de dólares estadounidenses), con fuertes reservas en micrológica MOS, memoria y componentes discretos, mientras que los productos de interconexión, pasivos y electromecánicos se mantuvieron estables en 268,7 millones de euros (311,5 millones de dólares estadounidenses).

El Reino Unido está creciendo exponencialmente en el mercado regional de distribución de componentes electrónicos, influenciado positivamente por la adopción de las condiciones comerciales posteriores al Brexit, la logística de la cadena de suministro y la fabricación nacional. Están surgiendo distribuidores en este campo para satisfacer la demanda de diversos sectores, como infraestructura de telecomunicaciones, centros de datos y electrónica de defensa, alineándose. En junio de 2025, CMS Distribution anunció una alianza con Lexar para ampliar su cartera de productos en el Reino Unido, Irlanda y los mercados nórdicos. Por lo tanto, esta colaboración impulsará a la empresa a ofrecer a distribuidores y minoristas los productos de alto rendimiento de Lexar, incluyendo tarjetas de memoria, unidades USB, SSD y DRAM, dirigidos a profesionales creativos, gamers y sectores de TI empresariales. Además, se espera que esta iniciativa impulse el crecimiento en los segmentos de almacenamiento de datos de alta demanda.

Actores clave del mercado de distribución de componentes electrónicos:

- Arrow Electronics, Inc. - EE. UU.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Avnet, Inc. - EE. UU.

- Mouser Electronics, Inc. - EE. UU.

- TTI, Inc. - EE. UU.

- Electrónica del Futuro - Canadá

- Macnica Holdings, Inc. - Japón

- RS Components / RS Group plc - Reino Unido

- Digi ? Key Electronics - EE. UU.

- NXP Semiconductors NV - Países Bajos/EE. UU.

- STMicroelectronics NV - Francia/Italia

- Texas Instruments Incorporated - EE. UU.

- Infineon Technologies AG - Alemania

- TE Connectivity Ltd. - Suiza

- Renesas Electronics Corporation - Japón

- Componentes Avio - Corea del Sur

- Arrow Electronics, Inc. es líder en la distribución de componentes electrónicos y soluciones informáticas. La empresa ofrece servicios fiables de cadena de suministro y gestión del ciclo de vida en diversos sectores, como el automotriz, el industrial y el de las TIC. Además, Arrow ha consolidado su presencia global mediante adquisiciones estratégicas y alianzas con fabricantes pioneros. Asimismo, su enfoque en plataformas digitales, servicios y soluciones de comercio electrónico le permite satisfacer la creciente demanda y optimizar la eficiencia de la cadena de suministro.

- Avnet, Inc. también se perfila como el distribuidor líder de componentes electrónicos, soluciones integradas y productos de interconexión. La compañía prioriza el soporte de diseño, la asistencia técnica y la optimización de la cadena de suministro para fabricantes de equipos originales (OEM) y los sectores industrial y tecnológico. La compañía está realizando importantes inversiones en análisis de la cadena de suministro basados en IA y servicios centrados en el cliente, lo que refuerza su competitividad y la convierte en un actor clave en áreas de alto crecimiento como el IoT, la automoción y la infraestructura 5G.

- Digi-Key Electronics tiene su sede en EE. UU. y distribuye a ingenieros, fabricantes y aficionados en la mayoría de los países. La empresa es reconocida por su exclusiva cartera de productos, disponibilidad de inventario en tiempo real y entregas rápidas. Digi-Key aprovecha herramientas digitales, plataformas de comercio electrónico y soporte de diseño para mejorar la satisfacción del cliente. Por lo tanto, su alcance global, sus sólidas relaciones con fabricantes de semiconductores y componentes, y su enfoque en la distribución de bajo volumen y alta variedad de productos le han permitido captar una sólida base de consumidores tanto en el segmento industrial como en el de la electrónica de consumo.

- Future Electronics es uno de los principales distribuidores especializados en semiconductores, componentes pasivos y electromecánicos, y soluciones de energía. Su principal objetivo es brindar soporte de diseño, asesoramiento técnico y logística para atender a numerosos sectores, como el automotriz, el industrial y la electrónica de consumo. La empresa apuesta firmemente por la innovación, la entrega rápida y las sólidas alianzas con fabricantes líderes de componentes, lo que le permite mantener una ventaja competitiva.

- Marubeni Corporation , a través de su filial Marubeni Ele-Next, es un actor clave en la distribución de componentes electrónicos tanto en Japón como en la ASEAN. La empresa suministra semiconductores de potencia, dispositivos analógicos y componentes industriales, además de brindar soporte en el diseño de circuitos electrónicos. Marubeni se centra principalmente en la expansión regional, la mejora de la oferta de productos y el fortalecimiento de las capacidades de diseño, lo que contribuye positivamente a la expansión del mercado.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global:

El mercado global de distribución de componentes electrónicos es extremadamente competitivo, influenciado por diversos factores como la innovación, la escalabilidad y la diferenciación de servicios. Grandes empresas pioneras en este campo, como Arrow Electronics, Avnet y Digi?Key, se centran en servicios de valor añadido, que incluyen logística, soporte de diseño y gestión del ciclo de vida. Además, la expansión a áreas de alto crecimiento como el IoT, la infraestructura 5G/6G y la electrónica automotriz es una de las estrategias implementadas por estas empresas para fortalecer su posición en el mercado. En abril de 2025, Marubeni Corporation anunció la adquisición del 100% de OS Electronics Co., Ltd., distribuidor japonés de componentes electrónicos y semiconductores con una sólida experiencia en diseño de circuitos. OSE suministra semiconductores de potencia y analógicos para maquinaria industrial, automoción y electrónica de consumo, respondiendo a la creciente demanda impulsada por los vehículos eléctricos, la automatización industrial y el 5G. Por lo tanto, esta adquisición fortalece la presencia regional de Marubeni, amplía su cartera de productos y mejora sus capacidades de diseño de circuitos.

Panorama corporativo del mercado de distribución de componentes electrónicos:

Desarrollos Recientes

- En septiembre de 2025, Quectel Wireless Solutions anunció su asociación con Future Electronics para distribuir su portafolio completo de IoT en Norteamérica y Asia Pacífico. Aprovechando la amplia infraestructura y las capacidades de diseño de Future Electronics, se aceleró la adopción de sus módulos, antenas y servicios ODM en diversos sectores.

- En junio de 2025, Mouser Electronics fue reconocida con más de 25 premios de fabricantes líderes, incluidos múltiples honores de Distribuidor del año, por su desempeño excepcional, ya que ofrece la más amplia selección de semiconductores y componentes electrónicos.

- Report ID: 8235

- Published Date: Nov 13, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Distribución de componentes electrónicos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.