Perspectiva del mercado de componentes electrónicos activos:

El mercado de componentes electrónicos activos se valoró en 482.900 millones de dólares estadounidenses en 2025 y se proyecta que alcance los 742.700 millones de dólares estadounidenses para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de componentes electrónicos activos se estima en 506.500 millones de dólares estadounidenses.

El mercado de componentes electrónicos activos está preparado para un crecimiento excepcional debido a la mayor demanda de dispositivos inteligentes, la expansión de las redes 5G, la industria de semiconductores y un aumento en los sectores automotriz (especialmente vehículos eléctricos y automatización industrial). En marzo de 2024, NIST informó que la Ley CHIPS y Ciencia de 2022 asigna alrededor de USD 52.7 mil millones durante cinco años para fortalecer la fabricación, investigación y desarrollo de fuerza laboral de semiconductores de EE. UU., que se administrarán a través de la Oficina del Programa CHIPS (USD 39 mil millones) para inversiones en instalaciones y equipos y la Oficina de I+D de CHIPS (USD 11 mil millones) para avanzar la tecnología y la competitividad. También mencionó los programas clave de I+D, que incluyen el Centro Nacional de Tecnología de Semiconductores (USD 5 mil millones), el Programa Nacional de Fabricación de Empaques Avanzados (USD 3 mil millones), el Programa de Metrología CHIPS USD 519 millones) y el Instituto CHIPS Manufacturing USA (USD 200 millones), mejorando colectivamente el ecosistema nacional de I+D.

Además, las oportunidades de financiación federal bajo CHIPS apoyan la construcción, expansión y modernización de instalaciones de fabricación, materiales y equipos de semiconductores, lo que garantiza el crecimiento constante de una cadena de suministro resiliente y fomenta la innovación en los sectores que dependen de los semiconductores. Además, esta infraestructura fortalecida permitirá una entrada más rápida en el mercado de componentes electrónicos activos para nuevos componentes electrónicos y mejorará la fiabilidad de la cadena de suministro para fabricantes y fabricantes de equipos originales (OEM). Asimismo, el fuerte énfasis en el desarrollo de la fuerza laboral generará una reserva de talento cualificado, abordando la escasez de mano de obra en la producción de electrónica avanzada. Asimismo, se espera que el aumento de la producción nacional reduzca la dependencia de las importaciones, mejorando así la seguridad del suministro nacional. Por lo tanto, impulsará el mercado de componentes electrónicos activos al aumentar la capacidad de fabricación nacional e impulsar la I+D en los próximos años.

Clave Componentes electrónicos activos Resumen de Perspectivas del Mercado:

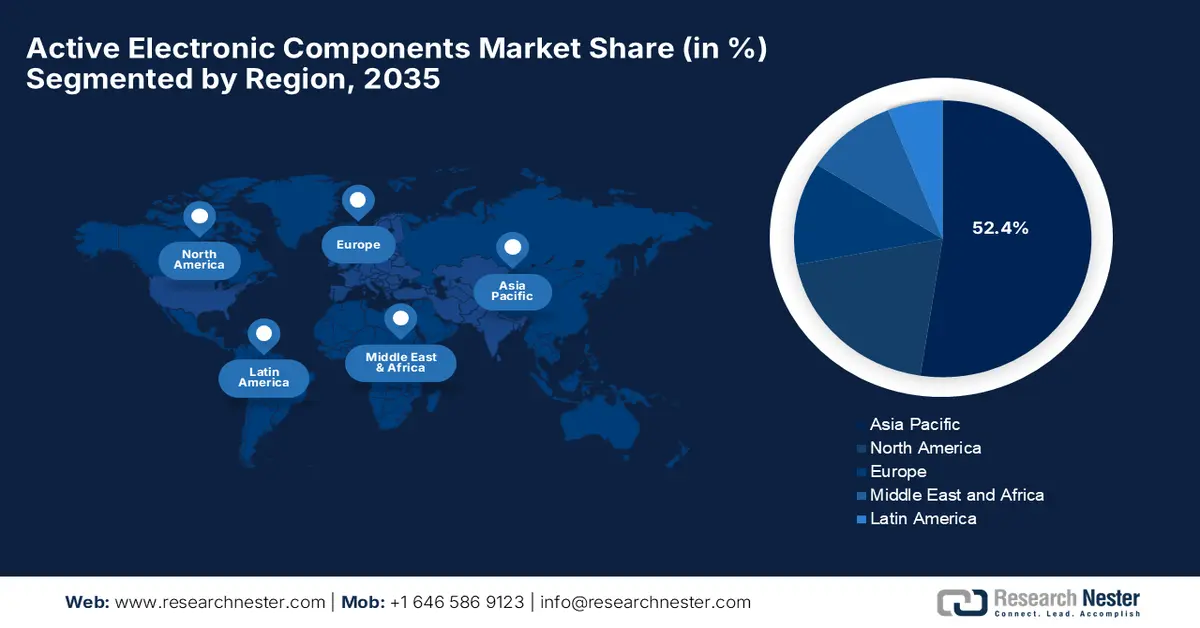

Perspectivas regionales:

- Se anticipa que Asia Pacífico alcanzará una participación de ingresos del 52,4 % para 2035 en el mercado de componentes electrónicos activos, respaldada por su sólido ecosistema de fabricación, el aumento de las inversiones extranjeras y las sostenidas iniciativas de producción respaldadas por el gobierno.

- Se proyecta que América del Norte mantendrá una posición de mercado notable hasta 2035, respaldada por amplias inversiones federales en infraestructura de ciudades inteligentes y la aceleración de las implementaciones de redes 5G.

Información sobre segmentos:

- Se proyecta que los dispositivos semiconductores representarán una participación dominante del 58,6 % en los ingresos para 2035 en el mercado de componentes electrónicos activos, fortalecidos por la creciente demanda de tecnologías energéticamente eficientes y la innovación continua de productos.

- Se espera que el segmento de electrónica de consumo asegure una importante contribución a los ingresos durante el período de pronóstico, impulsado por la creciente adopción de dispositivos microelectrónicos, dispositivos de juego y hardware de red avanzado.

Tendencias clave de crecimiento:

- El floreciente sector de la electrónica de consumo

- Expansión de las redes 5G

Principales desafíos:

- complejidad tecnológica

- Cumplimiento normativo

Actores clave: Analog Devices (EE. UU.), Infineon Technologies (Alemania), NXP Semiconductors (Países Bajos), STMicroelectronics (Suiza), ON Semiconductor (EE. UU.), Renesas Electronics (Japón), Broadcom Inc. (EE. UU.), Qualcomm (EE. UU.), Microchip Technology (EE. UU.), Toshiba Electronic Devices & Storage (Japón), Maxim Integrated (EE. UU.), ROHM Semiconductor (Japón), Skyworks Solutions (EE. UU.), GigaDevice Semiconductor (China).

Global Componentes electrónicos activos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 482,9 mil millones

- Tamaño del mercado en 2026: USD 506.500 millones

- Tamaño de mercado proyectado: USD 742.7 mil millones para 2035

- Previsiones de crecimiento: 4,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 52,4 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: India, Brasil, Indonesia, Vietnam, México

Last updated on : 16 December, 2025

Mercado de componentes electrónicos activos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Sector de electrónica de consumo en auge: La creciente adopción de teléfonos inteligentes, tabletas, wearables y dispositivos IoT impulsa la demanda continua de microcontroladores, circuitos integrados de potencia y semiconductores discretos, lo que a su vez genera un entorno comercial rentable para el mercado de componentes electrónicos activos. Según un artículo publicado por el gobierno de la India en octubre de 2025, el programa de fabricación de componentes electrónicos del país está impulsando eficazmente el crecimiento. Se espera que los primeros siete proyectos aprobados, con un valor de 5.532 millones de rupias (670 millones de dólares estadounidenses), generen alrededor de 44.406 millones de rupias (5.400 millones de dólares estadounidenses) en producción y creen más de 5.000 empleos. Abarca componentes de alto valor como subconjuntos de módulos de cámara, PCB multicapa y HDI, laminados revestidos de cobre y películas de polipropileno. Además, el programa fortalece el ecosistema electrónico nacional de la India al impulsar la competitividad internacional e integrar al país en las cadenas de valor internacionales.

Exportaciones de componentes electrónicos activos (partes de circuitos integrados y microcontroladores) de la India por país - 2023

Socio exportador | Valor de las exportaciones (USD 1.000) | Cantidad |

Mundo | 95.845,13 | – |

A NOSOTROS | 10.968,38 | – |

Nigeria | 9.990,79 | – |

Francia | 7.821,05 | – |

Alemania | 7.556,45 | – |

Sudáfrica | 7.299,33 | – |

Egipto, República Árabe | 2.908,14 | 29.440.500 |

Pavo | 2.476,71 | 14.586.000 |

Fuente: WITS

- Expansión de las redes 5G: El despliegue de las redes 5G en todo el mundo requiere semiconductores de alta velocidad y alta frecuencia para estaciones base, enrutadores y dispositivos móviles, lo que constituye un importante motor de crecimiento para el mercado de componentes electrónicos activos. Los componentes activos, como los circuitos integrados de radiofrecuencia (CI) y los amplificadores, son esenciales para las comunicaciones de baja latencia y alto ancho de banda. Según el artículo de abril de 2025 publicado por 5G Americas, el panorama 5G para 2025 muestra un sólido impulso global con más de 2250 millones de conexiones y Norteamérica liderando en rendimiento, lo que a su vez impulsa una demanda sostenida de semiconductores avanzados y componentes electrónicos activos. Asimismo, la expansión del 5G autónomo, la adopción de FWA, los pilotos empresariales y la transición hacia el 5G están acelerando los requisitos de chips de radiofrecuencia, electrónica de potencia, procesadores y hardware de red, lo que impulsa el crecimiento del mantenimiento en todo el ecosistema de la electrónica y los semiconductores.

- Electrificación automotriz y automatización industrial: El auge de los vehículos eléctricos, los sistemas ADAS y la automatización industrial incrementa constantemente la demanda de circuitos integrados (CI) de gestión de energía, microcontroladores y sensores. Además de estos, el mercado de componentes electrónicos activos desempeña un papel fundamental en los sistemas de energía de los vehículos eléctricos y la robótica. En enero de 2024, el Departamento de Comercio de EE. UU. informó que su inversión preliminar para 2024 de 162 millones de dólares estadounidenses, en virtud de la Ley CHIPS y Ciencia, ampliará la producción estadounidense de unidades de microcontroladores de Microchip Technology, impulsando así directamente la electrificación automotriz. Dado que las MCU son fundamentales para los sistemas de energía de los vehículos eléctricos, la gestión de baterías y los controles ADAS, la triplicación prevista de la producción en las fábricas de Microchip en Colorado y Oregón fortalece la disponibilidad nacional de estos componentes electrónicos activos críticos. Por lo tanto, esta medida reduce la dependencia de fundiciones extranjeras y favorece una cadena de suministro más estable para los vehículos eléctricos y los sistemas de automatización industrial.

Componentes electrónicos activos: oportunidades clave de mercado e innovaciones

Año | Compañía | Producto / Colaboración | Oportunidad de mercado | Notas |

2025 | onsemi y NVIDIA | Soluciones de alimentación de 800 VCC para centros de datos de IA | Circuitos integrados de alta potencia, dispositivos de SiC, convertidores de alta eficiencia | Enfoque en la distribución de energía del centro de datos y sistemas de alto voltaje |

2024 | Texas Instruments (TI) | Sensor de radar AWR2544 y chips controladores DRV3946-Q1 / DRV3901-Q1 | MCU de alta automoción, circuitos integrados de radar, circuitos integrados de controlador para BMS y vehículos eléctricos | Admite ADAS, gestión de batería y seguridad del tren motriz. |

Fuente: Comunicados de prensa oficiales de la empresa

Desafíos

- Complejidad tecnológica: Los productos del mercado de componentes electrónicos activos deben evolucionar para satisfacer las demandas de miniaturización de alto rendimiento y eficiencia energética. Además, los rápidos ciclos de innovación plantean importantes desafíos a los fabricantes para mantener líneas de productos competitivas y, al mismo tiempo, controlar los costos. Por otro lado, el desarrollo de semiconductores de nueva generación o soluciones de empaquetado avanzadas requiere una inversión sustancial en I+D y equipos especializados. En este contexto, las empresas se enfrentan al reto de integrar nuevos componentes en las líneas de ensamblaje existentes sin comprometer el rendimiento ni la confiabilidad. De ahí la presión constante para adoptar tecnologías como las soluciones de sistema en paquete o la integración heterogénea, lo que a su vez puede presionar a las empresas más pequeñas e impactar negativamente el crecimiento del mercado de componentes electrónicos activos.

- Cumplimiento normativo: El mercado de componentes electrónicos activos se enfrenta a continuos desafíos por parte de los organismos reguladores, ya que imponen normas ambientales más estrictas y restricciones al comercio internacional. Las exportaciones de semiconductores están sujetas a los controles del Departamento de Comercio de EE. UU., mientras que las regulaciones ambientales rigen la manipulación de productos químicos y la gestión de residuos durante la producción. Por lo tanto, las empresas que producen componentes electrónicos activos deben adaptarse a estos aranceles, licencias comerciales y requisitos de cumplimiento cambiantes, lo que puede incrementar los costos operativos y retrasar los envíos. Asimismo, las tensiones comerciales con los principales proveedores pueden exacerbar los riesgos en la obtención de materiales y equipos críticos, mientras que el incumplimiento de las normas regulatorias para anticipar cambios en las políticas puede conllevar multas e interrupciones en la cadena de suministro, lo que complica la planificación y la asignación de capital en este sector.

Tamaño y pronóstico del mercado de componentes electrónicos activos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4,9% |

|

Tamaño del mercado del año base (2025) |

482.900 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 742.7 mil millones |

|

Alcance regional |

|

Segmentación del mercado de componentes electrónicos activos:

Análisis del segmento de productos

En el mercado de componentes electrónicos activos, es probable que los dispositivos semiconductores acaparen la mayor cuota de ingresos, con un 58,6 %, durante el período analizado. Este predominio del segmento se debe en gran medida a la mayor demanda de dispositivos energéticamente eficientes y a la continua innovación de productos. Simultáneamente, la mayor demanda de circuitos integrados, en consonancia con los sistemas de automatización de vehículos y los dispositivos de red, está impulsando la adopción de dispositivos semiconductores. En diciembre de 2025, la Asociación de la Industria de Semiconductores reveló que las ventas globales de semiconductores alcanzaron los 72 700 millones de dólares en octubre de 2025, lo que supone un aumento del 4,7 % intermensual y del 27,2 % interanual, lo que refleja un fuerte impulso en América y Asia-Pacífico. También se mencionó que el pronóstico de otoño de 2025 de WSTS proyecta que las ventas globales crecerán un 22,5 % en 2025, alcanzando los 772 200 millones de dólares, lo que indica una aceleración sostenida de la demanda de chips. Esta tendencia de crecimiento refuerza la sólida demanda ascendente de componentes electrónicos activos, en particular circuitos integrados, sensores y dispositivos de potencia.

Análisis del segmento de aplicación

En el segmento de aplicaciones, se espera que la electrónica de consumo alcance una cuota de mercado significativa en el mercado de componentes electrónicos activos. La demanda de dispositivos microelectrónicos y otros dispositivos para videojuegos es el factor clave que posiciona a este subtipo a la vanguardia de la generación de ingresos en este campo. Simultáneamente, el auge de los productos de hardware de red, como puertas de enlace, enrutadores y módems, impulsa el crecimiento continuo del segmento. En octubre de 2024, Sony anunció la presentación de sus últimas tecnologías de sensores de imagen en CEATEC 2024, destacando innovaciones en resolución, velocidad y percepción de la luz, ampliamente utilizadas en teléfonos inteligentes, cámaras y dispositivos de juegos. Además, los semiconductores, también conocidos como ojos electrónicos, se han vuelto esenciales para la electrónica de consumo diaria, impulsando así nuevas aplicaciones prácticas y de entretenimiento. Asimismo, los sensores de imagen de la empresa representaron una cuota de mercado global del 53 % en componentes electrónicos activos en 2023, lo que subraya su continua demanda.

Análisis del segmento tecnológico

Para finales de 2035, los componentes digitales basados en tecnología crecerán a un ritmo lucrativo en el mercado de componentes electrónicos activos. Este crecimiento de este segmento depende en gran medida de su papel fundamental en dispositivos modernos como los teléfonos inteligentes y la mayoría de los productos electrónicos de consumo. Además, este subtipo presenta una mayor capacidad de comunicación y procesamiento de datos, lo que impulsa su adopción en este campo. Además, esta tendencia se ve impulsada por el auge de los dispositivos del Internet de las Cosas (IoT), la tecnología wearable y los electrodomésticos conectados, que dependen en gran medida de componentes digitales avanzados para una funcionalidad fluida. Los avances continuos en la miniaturización de semiconductores y el procesamiento energéticamente eficiente están impulsando una mayor adopción en la electrónica de consumo e industrial. Por lo tanto, la presencia de todos estos factores posiciona a los componentes digitales como un motor clave de ingresos hasta 2035.

Nuestro análisis en profundidad del mercado de componentes electrónicos activos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Producto |

|

Solicitud |

|

Tecnología |

|

Modelo de negocio |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de componentes electrónicos activos

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico ostente la mayor cuota de mercado internacional de componentes electrónicos activos, con un 52,4 %, para finales de 2035. El dominio de la región se atribuye, en efecto, a su sólida base manufacturera, las inversiones internacionales y las continuas iniciativas gubernamentales que respaldan el proceso de producción. En octubre de 2024, PANJIT anunció la firma de una alianza estratégica con Chip One Stop para fortalecer su presencia en Japón y en toda Asia. Además, la colaboración aprovecha la extensa red de distribución de comercio electrónico de Chip One Stop para ofrecer una entrega mucho más rápida y una mejor experiencia al cliente para los productos semiconductores de PANJIT. Asimismo, esta alianza impulsa la expansión de PANJIT en aplicaciones automotrices, industriales, de consumo y de comunicaciones, reforzando su compromiso con la calidad, la sostenibilidad y el crecimiento regional.

China está progresando eficientemente en el mercado regional de componentes electrónicos activos debido a la rápida industrialización, la extensa fabricación de productos electrónicos y la fuerte demanda interna de electrónica de consumo, electrónica automotriz y equipos de telecomunicaciones. En el país, al ser un centro global para teléfonos inteligentes, informática y producción automotriz, la adopción de semiconductores, microcontroladores, circuitos integrados de gestión de energía y sensores también se está acelerando rápidamente. En noviembre de 2025, el artículo publicado por USSC, la iniciativa Made in China 2025 (MIC2025) del país, ha impulsado significativamente la industria nacional de semiconductores, en la que la capacidad de producción de chips fundacionales se ha más que duplicado en la última década. El informe también subrayó que el país aún está rezagado en la fabricación avanzada de chips y la localización de equipos de alta gama. Las inversiones lideradas por el estado y la expansión de empresas como SMIC han fortalecido la producción de circuitos integrados para electrónica de consumo, automoción y aplicaciones industriales.

India mantiene su sólida posición en el mercado de componentes electrónicos activos, impulsada principalmente por la creciente penetración de teléfonos inteligentes, el crecimiento de la electrónica de consumo y la creciente adopción de vehículos eléctricos y automatización industrial. Simultáneamente, iniciativas gubernamentales como Make in India y los esquemas de incentivos vinculados a la producción para la fabricación de productos electrónicos están atrayendo a actores globales del sector de semiconductores e impulsando la capacidad de producción local. En agosto de 2025, el gobierno anunció la aprobación de cuatro nuevos proyectos de fabricación de semiconductores en el marco de la Misión de Semiconductores de India, con una inversión total de 4600 millones de rupias (aproximadamente 554,2 millones de dólares estadounidenses), que se establecerán en Odisha, Punjab y Andhra Pradesh. Además, estos proyectos incluyen la primera fábrica comercial de compuestos de carburo de silicio del país, una unidad avanzada de empaquetado a base de vidrio e instalaciones para la producción de semiconductores discretos de alta potencia, con aplicaciones en vehículos eléctricos, defensa, electrónica de consumo y sistemas industriales, fortaleciendo así el ecosistema de semiconductores de India.

Perspectivas del mercado de América del Norte

Norteamérica ha alcanzado una posición destacada en el mercado de componentes electrónicos activos gracias a las sustanciales inversiones del gobierno federal en ciudades inteligentes y a la creciente adopción de sistemas microelectromecánicos y energías renovables. El liderazgo de la región también se ve impulsado por los operadores de telecomunicaciones gracias al continuo crecimiento de las implementaciones de 5G. Por ejemplo, la Ley de Ciudades y Comunidades Inteligentes de 2025 en EE. UU. busca promover la adopción de tecnologías inteligentes innovadoras y seguras en las comunidades, con especial atención a la mejora de la eficiencia, la movilidad y la productividad energética. Asimismo, establece un Consejo Interinstitucional sobre ciudades inteligentes para coordinar todo tipo de actividades federales, financiación, normas y desarrollo de la fuerza laboral, garantizando la ciberseguridad, la privacidad y la equidad en los beneficios. Además, la Ley promueve eficazmente las subvenciones para la demostración de tecnología, la asistencia técnica y la cooperación internacional para acelerar el desarrollo de soluciones de alto rendimiento para ciudades inteligentes.

Estados Unidos está consolidando su liderazgo en el mercado regional de componentes electrónicos activos gracias a las mejoras tecnológicas en sectores como el industrial, el de vehículos eléctricos y el de electrónica de consumo. Simultáneamente, se ha observado una mayor demanda de microprocesadores, semiconductores y circuitos integrados. En octubre de 2024, el MIT informó que sus investigadores habían demostrado un avance significativo hacia la electrónica activa impresa íntegramente en 3D mediante la creación de puertas lógicas sin semiconductores utilizando un polímero dopado con cobre, lo que permite interruptores y fusibles reiniciables sin la tradicional fabricación en sala blanca. Además, los transistores de silicio correspondientes aún no están en funcionamiento; estos dispositivos pueden realizar operaciones de control básicas, son biodegradables, energéticamente eficientes y duraderos durante miles de ciclos. Asimismo, el equipo pretende ampliar este enfoque a la electrónica totalmente funcional, lo que permitirá la mecatrónica impresa en 3D bajo demanda para aplicaciones que abarcan desde dispositivos cotidianos hasta naves espaciales.

Canadá tiene un sólido potencial para capitalizar el mercado regional de componentes electrónicos activos, respaldado por la expansión de los vehículos eléctricos y el sólido apoyo gubernamental a proyectos de energía renovable y combustibles de tecnología limpia. El mercado del país también se beneficia de un mayor enfoque en la digitalización y el desarrollo de infraestructura 5G. En marzo de 2025, el Gobierno de Canadá anunció una contribución de USD 8 millones del Fondo de Innovación Estratégica para apoyar el proyecto de USD 42 millones de Teledyne para modernizar sus instalaciones de semiconductores en Bromont, Quebec. También subrayó que la inversión ayudará a Teledyne a desarrollar sensores de imagen de próxima generación, ampliar las capacidades de semiconductores y convertir su línea de producción de CCD de obleas de 150 mm a 200 mm, lo que aumentará la productividad en un 40 %. Por lo tanto, la modernización refuerza la posición del país en productos semiconductores especializados de alto valor y el crecimiento en sectores tecnológicos estratégicos.

Perspectivas del mercado europeo

Europa es otra fuerza dominante en el mercado de componentes electrónicos activos, impulsada por estrictos marcos regulatorios que exigen tanto eficiencia energética como sostenibilidad. Los países centrales de la región, como Alemania, Francia y el Reino Unido, están apostando por la I+D y la colaboración entre actores del sector, posicionando así a Europa como un actor clave en el mercado global. En diciembre de 2025, EFECS 2025, celebrado los días 3 y 4 de diciembre en San Julián (Malta), reunió a la comunidad de componentes y sistemas electrónicos de la región para debatir las prioridades estratégicas en toda la cadena de valor de los semiconductores bajo el lema "Acelerar la innovación: Construir la competitividad europea". Además, durante el foro, la Empresa Común Chips anunció su Programa de Trabajo, que prevé 179 millones de euros (193,32 millones de dólares) en financiación de la UE y contribuciones nacionales para apoyar la investigación, la innovación y el desarrollo de capacidades en microelectrónica, lo que la convierte en un mercado ideal para el crecimiento del mercado de componentes electrónicos activos estándar.

Alemania está creciendo exponencialmente en el mercado regional de componentes electrónicos activos gracias a su avanzada base industrial, su sólido sector automotriz y su ecosistema de fabricación de precisión. Además, la extensa red nacional de fabricantes de equipos originales (OEM) y proveedores de primer nivel integra componentes activos en vehículos eléctricos, robótica, soluciones de fábrica inteligente e instrumentación, lo que los convierte en una pieza clave para las tecnologías de componentes analógicos y digitales. En noviembre de 2024, Infineon Technologies anunció el lanzamiento del microcontrolador AURIX TC4Dx, el primero de su familia TC4x, con una arquitectura multinúcleo de 28 nm y seis núcleos TriCore de 500 MHz, diseñado para vehículos definidos por software de próxima generación. Además, el MCU admite casos de uso avanzados basados en IA, conectividad de alta velocidad con Ethernet de 5 Gbit/s, PCIe y CAN-XL, y cumple con los más altos estándares de seguridad funcional y ciberseguridad, como ISO26262 ASIL-D y criptografía postcuántica.

El Reino Unido está progresando rápidamente en el mercado europeo de componentes electrónicos activos debido a la fuerte demanda de las telecomunicaciones, la electrónica de consumo, los sistemas de defensa y las tecnologías emergentes de movilidad. El país cuenta con el apoyo de instituciones de investigación académica y clústeres de innovación, y está fortaleciendo su posición en tecnologías de componentes activos tanto fundamentales como de nicho, que son esenciales para los ecosistemas de transporte electrificado. En diciembre de 2025, Sumitomo Electric Industries anunció la obtención de un contrato con National Grid Electricity Transmission para el suministro e instalación de un cable submarino HVDC de 140 km y 525 kV para el proyecto Sea Link entre Kent y Suffolk, Reino Unido. También mencionó que el cable se fabricará en las instalaciones de Sumitomo en el puerto de Nigg, Escocia, en apoyo a las iniciativas Clean Power 2030 y Net Zero 2050 del país. Además, en colaboración con Siemens Energy y VanOord, el proyecto busca fortalecer la cadena de suministro local y mejorar los objetivos de capacidad de transmisión de energía.

Principales actores del mercado de componentes electrónicos activos:

- Texas Instruments (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Dispositivos analógicos (EE. UU.)

- Infineon Technologies (Alemania)

- NXP Semiconductors (Países Bajos)

- STMicroelectronics (Suiza)

- ON Semiconductor (EE. UU.)

- Renesas Electronics (Japón)

- Broadcom Inc. (EE. UU.)

- Qualcomm (EE. UU.)

- Tecnología de microchip (EE. UU.)

- Dispositivos electrónicos y almacenamiento de Toshiba (Japón)

- Maxim Integrated (EE. UU.)

- ROHM Semiconductor (Japón)

- Soluciones Skyworks (EE. UU.)

- GigaDevice Semiconductor (China)

- Texas Instruments es líder mundial en soluciones de procesamiento analógico e integrado, prestando servicios a los sectores automotriz, industrial y de electrónica de consumo. Su cartera de productos incluye circuitos integrados de gestión de energía, procesadores de señales analógicas y microcontroladores. Además, TI prioriza el diseño analógico innovador, la fabricación a gran escala y las soluciones de eficiencia energética, e invierte continuamente en I+D para abordar tendencias como los vehículos eléctricos, la automatización industrial y los sistemas basados en IA.

- Analog Devices es una empresa especializada en este campo, que aprovecha tecnologías de procesamiento de señales analógicas, mixtas y digitales de alto rendimiento, incluyendo amplificadores, convertidores, sensores y circuitos integrados de gestión de energía. La empresa se centra principalmente en la innovación en electrónica analógica y de potencia de precisión, con adquisiciones y colaboraciones para ampliar su cartera de productos. Además, Analog facilita sistemas de eficiencia energética, adquisición de datos e integridad de señal para aplicaciones de automatización industrial, IoT e IA.

- Infineon Technologies, empresa alemana, es conocida por sus semiconductores de potencia, microcontroladores y sensores, destinados a aplicaciones automotrices, industriales y de seguridad. Simultáneamente, la compañía prioriza la eficiencia energética, la electrificación y las soluciones de seguridad, realizando importantes inversiones en tecnologías de SiC y GaN para mejorar la densidad de potencia y reducir las pérdidas del sistema. Además, Infineon aprovecha su presencia global en la fabricación y su enfoque innovador, lo que la posiciona como un competidor clave en el mercado de componentes electrónicos activos.

- NXP Semiconductors se centra en soluciones automotrices, industriales y de conectividad, y ofrece microcontroladores, circuitos integrados de gestión de energía y dispositivos de radiofrecuencia (RF). La compañía prioriza deliberadamente las tecnologías conectadas y energéticamente eficientes para vehículos inteligentes, IoT industrial y sistemas de comunicación. Además, gracias a su amplia experiencia en innovación en procesamiento de señales mixtas e integrado, junto con colaboraciones estratégicas, NXP impulsa un crecimiento continuo en el mercado global.

- STMicroelectronics es la empresa líder en este campo, ofreciendo circuitos integrados de gestión de energía, microcontroladores y sensores MEMS para diversas aplicaciones. La empresa se centra en la automatización inteligente y las soluciones conectadas, ampliando así su presencia en vehículos eléctricos, variadores industriales y sistemas basados en IA. Además, las inversiones estratégicas en I+D y las colaboraciones de STM le permiten mantener su liderazgo en el sector de componentes electrónicos activos.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global de componentes electrónicos activos:

El mercado de componentes electrónicos activos está experimentando una intensa competencia tanto entre las empresas de semiconductores consolidadas como entre las emergentes. Los principales fabricantes de este sector se centran en la innovación tecnológica, la diversificación de productos y las adquisiciones estratégicas para consolidar su posición en el mercado. En este contexto, GigaDevice, en noviembre de 2025, presentó sus últimas innovaciones en IA, gestión de energía y electrónica de consumo en Embedded World North America, destacando su familia de microcontroladores GD32, memorias flash, sensores y productos analógicos. La empresa también menciona las demostraciones clave, que incluyen reconocimiento facial y de voz con IA de borde, una solución de alimentación para servidores de IA de alta eficiencia de 12 kW con MOSFET de SiC y control interactivo de dispositivos de consumo. Por lo tanto, estos avances consolidan el papel de GigaDevice como uno de los actores más destacados del mercado, ofreciendo tecnologías de vanguardia para aplicaciones industriales, automotrices, informáticas, del IoT y basadas en IA.

Panorama corporativo del mercado de componentes electrónicos activos:

Desarrollos Recientes

- En diciembre de 2025, Marvell anunció que sus retemporizadores PCIe 6 Alaska P están siendo adoptados por los principales proveedores de infraestructura de centros de datos e inteligencia artificial para permitir una conectividad de alta velocidad y baja latencia entre GPU, XPU, CPU, SSD y otros componentes, ya que garantizan la integridad de la señal en servidores y clústeres.

- En abril de 2025, Cybord lanzó ShieldScan, una solución avanzada impulsada por IA para la inspección completa del ensamblaje de PCB, que ofrece detección de anomalías en tiempo real, verificación de componentes y seguridad en la cadena de suministro, lo que la hace muy adecuada para las industrias de fabricación de productos electrónicos, aeroespacial, automotriz y de centros de datos.

- En abril de 2025, DigiKey sumó 104 nuevos proveedores y casi 100.000 NPI, mejorando su distribución global de componentes electrónicos y productos de automatización, que incluyen soluciones avanzadas para IoT, aplicaciones industriales, médicas y de edificios inteligentes, de Infineon, NXP, TDK y Murata.

- En enero de 2025, onsemi anunció que había completado su adquisición del negocio de tecnología JFET de carburo de silicio de Qorvo, que incluye United Silicon Carbide, por USD 115 millones en efectivo para mejorar la cartera de energía EliteSiC, lo que permite una mayor eficiencia energética y densidad de potencia en varios sectores.

- Report ID: 8323

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.